附加福利课税立法的国际借鉴

2016-06-15 07:19:03林琳

福建商学院学报 2016年2期

林 琳

(福建商业高等专科学校会计系,福建 福州 350012)

附加福利课税立法的国际借鉴

林琳

(福建商业高等专科学校会计系,福建 福州 350012)

[摘要]纵观我国现行个人所得税法律体系, 并未对附加福利作出清晰的界定。随着居民收入的提高,许多高收入人群的隐性收入游离在法律调控之外,使得贫富差距逐步扩大,对这些收入和福利进行法律规制显得十分必要。澳大利亚、美国等国家均已建立完整的附加福利课税法律制度,通过对相关法律制度的剖析,基于我国国情与实践,采用附加福利并入个人所得税的立法模式,并在此基础上探寻我国附加福利立法的思路和方向,提高附加福利课税的立法层级,设立科学的附加福利课税税率,从而构建完整统一的立法体系。

[关键词]附加福利;征税模式;工资薪金收入

根据人力资源和社会保障部的统计,电力、电信、金融、保险、烟草等行业职工的平均工资是其他行业的2~3倍,加上工资外收入和福利,实际收入差距在5~10倍之间[1]。可见随着居民生活水平的提高,收入的“落差”在逐步扩大,许多高收入人群的隐性收入和福利游离在个人所得税调控范围之外。我国早在十几年前就已超过了基尼系数警戒线,在收入形式多元化、福利形式多样化的现状下,有必要对这些不同形式的附加福利进行严格的法律规制,以加强个人所得税调节收入分配的功能,缩小贫富差距,促进社会公平,完善个人所得税法。

一、我国附加福利课税立法的现状

我国现行个人所得税法律体系关于福利的规定,只是散见于部分法律、法规或者“批复”“通知”等其他规范性文件。《中华人民共和国个人所得税法实施条例》(以下简称《个人所得税法实施条例》)第八条第一款规定:“税法第二条所说的各项个人所得的范围:(一)工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。”《个人所得税法实施条例》第十四条规定:“税法第四条第四项所说的福利费,是指根据国家有关规定,从企业、事业单位、国家机关、社会团体提留的福利费或者工会经费支付给个人的生活补助费;所说的救济金,是指各级人民政府民政部门支付给个人的生活困难补助费。”《财政部、国家税务总局关于基本养老保险费、基本医疗保险费、失业保险费、住房公积金有关个人所得税政策的通知》中规定:“超过国家或地方政府规定的比例缴付的住房公积金、医疗保险金、养老保险金,应将其超过部分并入个人当期的工资、薪金收入,计征个人所得税。单位和个人超过上述规定比例和标准缴付的住房公积金,应将超过部分并入个人当期的工资、薪金收入,计征个人所得税。”《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》中规定:“因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均应视为个人取得公务用车补贴收入,按照‘工资、薪金所得’项目计征个人所得税。”

可见个人所得税中并未对附加福利作出清晰的界定,而是将其笼统地包含在工资薪金税目 “因任职或者受雇而取得的其他所得”中,或是针对实践中陆续出现的现金形式附加福利而制定相应的课税或免税规定。但是,对于实践中大量存在的非货币形式的福利待遇,如住房、小汽车、低息贷款、有价证券等,则是存在无法可依的尴尬。因此,如何构建完整的附加福利课税立法体系,将各种名目的福利纳入课税的范畴,防止税源流失,是现在亟待解决的重要问题。

二、国外附加福利课税立法例及其评价

(一)国外附加福利课税立法例

世界各国关于附加福利的立法模式不尽相同,较有代表性的是澳大利亚、新西兰和美国。

1.澳大利亚

在附加福利课税立法模式上,澳大利亚的做法是设立独立的附加福利税。在设立附加福利税之前,澳大利亚的个人所得税中并没有关于附加福利的相关规定。在实践中,雇主将雇员部分以现金形式发放的工资改用其他福利的方式进行发放,从而使雇员的税负大幅降低,导致税源的流失。为了防止这种现象的发生,澳大利亚政府于1986年开始,对雇主基于雇佣关系提供给雇员或者工会的任何权利、服务、实惠或措施等附加福利,在个人所得税以外开征一个独立的税种——附加福利税予以课征。

(1)纳税人

从纳税人的角度,澳大利亚将支持“源泉扣除款项”的合伙企业合伙人、非公司团体的经理及房产或信托财产的受托人等雇主界定为附加福利税的纳税人,而对一些具有公益性质的宗教机构、公共慈善机构或是外国政府及国际组织则不征税。针对雇主课税的目的在于,雇主是附加福利的发放者,对雇主课税,能够更全面准确地掌握附加福利的信息,并对其进行搜集和估价,便于税务机关的征管,降低征税成本。另一方面,对雇主课税也能够促使其在考虑税收成本的前提下尽可能地减少非货币形式附加福利的发放,改之以现金形式的工资薪金。

(2)征税范围

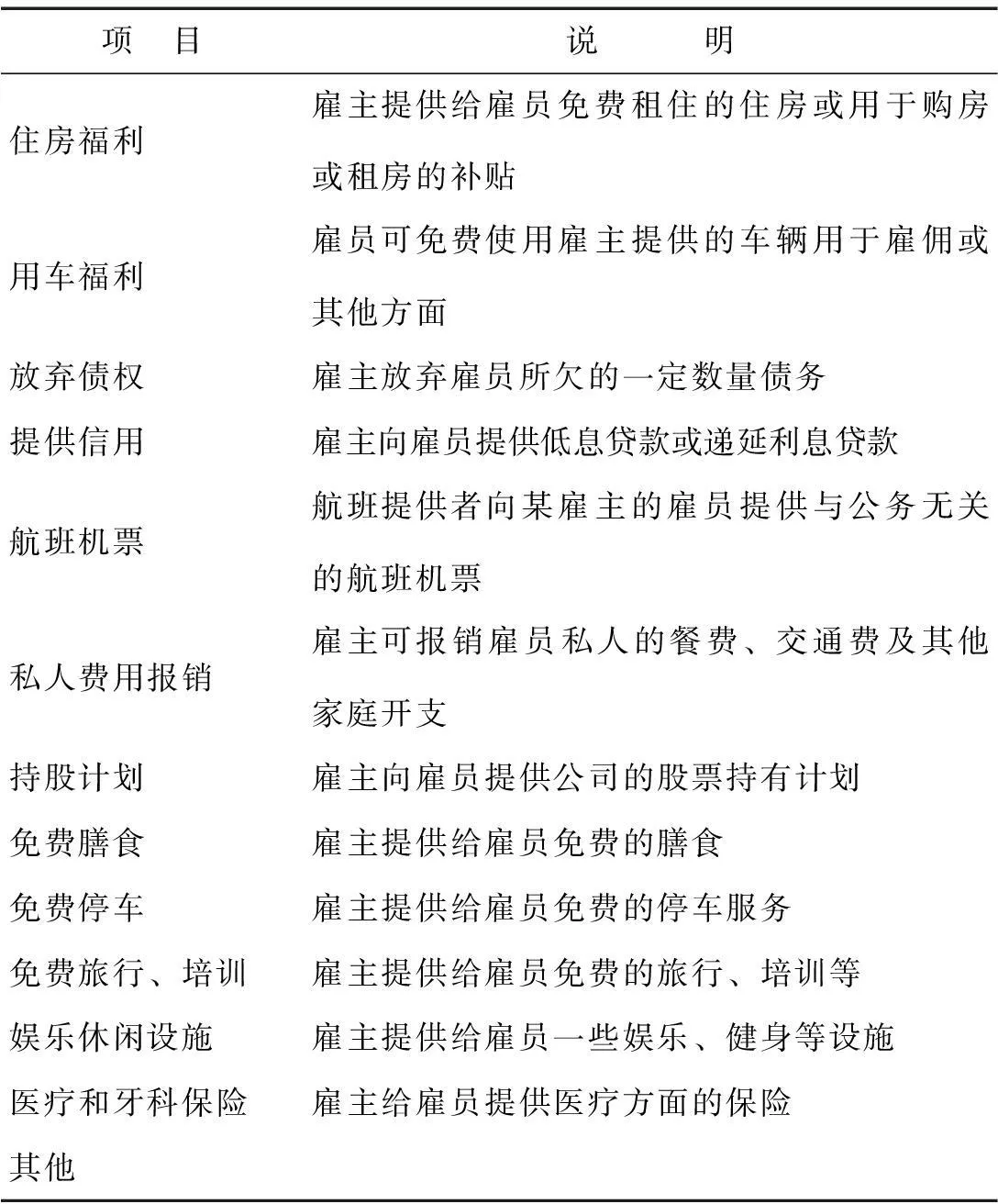

从征税范围的角度,附加福利是建立在雇主与雇员之间的雇佣关系之上的(见表1),雇主基于雇佣关系提供给雇员的住房福利、用车福利、放弃债权、提供信用、费用支付、航班机票、膳食费用、住宿费用、招待费用、免费旅行、培训、医疗牙科保险等货币及非货币形式的福利待遇均须缴纳附加福利税。在立法上采取的是列举与兜底条款相结合的方法,对附加福利的征税对象进行规定。

表1 附加福利应税项目

(3)税率

从税率的角度,澳大利亚政府为了促使雇主在发放工资和福利之间选择以现金形式发放工资来提高雇员的收入,减少附加福利,对开征的附加福利税设定的是高额的税率。从1986年设定附加福利税开始,就将税率界定为46%,这一税率远高于澳大利亚公司税36%的税率。2006年以后,附加福利税的税率也一直维持在最高边际税率45%[2]。政府旨在利用高额税率督促雇主权衡利弊,较多地选择货币形式的工资替代非货币形式的福利待遇。

(4)税收优惠

从税收优惠的角度,澳大利亚政府规定对一些为了工作发展需要和保障员工利益而向员工支付的福利享受免税和减税的优惠。免税优惠包括雇主支付给雇员的养老金、雇主终止雇佣合同而支付给雇员的费用、往返于工作地点之间的免费或打折的旅行、雇员持股计划等。而一些在境外任职或是居住地相对比较偏远的公司雇员则可享受一定的减免税优惠。

2.新西兰

新西兰与澳大利亚相同,都是采用单独附加福利税的立法模式。新西兰自从1985年开征附加福利税以来,附加福利税的纳税人为雇主,同时还包括与雇主之间有约定的第三人向雇员提供的非现金附加福利均视为雇主提供的,均应由雇主缴纳附加福利税,而雇主支付给雇员的附加福利可作为雇主缴纳企业所得税时的税前扣除项目予以扣除。从征税范围上看,雇主提供给雇员的供其私人使用的小汽车、低息贷款、医疗保险基金、免费或折价产品和服务、超正常的退休养老基金收益、意外事故和死亡抚恤金的贡献份额、免费住房等均需缴纳附加福利税。而在税率上,新西兰规定的也是高于企业所得税和个人所得税的四级超额累进税率,针对雇员的净报酬分别适用11.73%、21.21%、42.86%、49.25%的税率(如表2)。

表2 附加福利税税率表 (新西兰元)

可见,新西兰对附加福利税也设定了较高的税率,其目的也是鼓励雇主以现金形式向雇员发放工资,以便更好地确定雇员真实的收入水平和纳税能力。

3.美国

针对附加福利课税问题,美国采用了与澳大利亚、新西兰完全不同的立法模式,即不开征独立的附加福利税,而是将附加福利作为个人所得的一部分,并入个人所得税进行课征。这种并入个人所得税课税的模式既体现了附加福利作为个人劳动报酬的一部分理应并入个人所得税计征,又减少了设立新税种的征税成本,提高了征税的效率,因而为大多数国家所采用。

(1)纳税人

从纳税人的角度,由于没有设定独立的附加福利税,而是将附加福利作为个人收入的一部分一并计征个人所得税,则附加福利课税的纳税人与个人所得税一致,为雇员个人。雇员应就其所有因任职受雇取得的现金及非现金收入缴纳个人所得税,其中也包括雇主支付给雇员的附加福利。美国个人所得税的纳税人首先应区分为居民纳税人和非居民纳税人,居民纳税人无论是境内境外所得均应缴纳个人所得税,而非居民纳税人仅需就其美国境内的所得纳税;其次从纳税申报的角度划分,纳税人还可分为未婚个人和已婚个人两类。

(2)征税范围

在征税范围的规定上,美国采取的是反列举法列举不征税所得,凡是不属于国内收入法典列举范围内的所得均需缴纳个人所得税。美国税法规定的不征税所得主要针对一些为了实现社会目标及征税成本较高的附加福利项目,具体包括:雇主对雇员合格的退休金计划的付款、雇主提供给雇员的固定数额以内的定期集体人寿保险的保险费、雇主为雇员及其家庭成员购买的健康和事故保险费、雇主提供给雇员为了工作需要在生产经营地的食宿、雇主提供给雇员的无额外成本的服务、雇员折扣、雇主提供的娱乐休闲设施以及一些小额的附加福利等。另外,雇主提供给雇员的符合无差别原则的“自助餐保险计划”、弹性福利或是工资扣减计划以及医疗储蓄账户等福利计划也属于不予计列的。但若列举的附加福利以现金的形式发放,则应计入应税所得计征个人所得税。

(3)税率

美国的个人所得税实行综合所得税制,在税率制度上也很好地体现了这一特点,纳税人每个纳税年度申报一次个人所得税,将个人法定期间内取得的全部收入作为一个整体来适用税率。纳税人从申报主体的角度,分为未婚单身申报(不包含丧偶者和户主)、已婚分别申报、已婚合并申报(含丧偶者)、户主申报(包含单独生活的已婚者)等,虽然适用的都是六级超额累进税率,但具体的税率级距则是根据不同申报主体(以表3为例),以家庭为单位扣除必要的费用适用相对应的税率,因此只是级距的设置上存在差异。

美国的个人所得税税率制度相当人性化的制度设计在于针对不同的纳税申报的身份制定了不同的扣除项目和免征额度,包括本人和被赡养人免征额、孩子税收抵免、劳动所得税收抵免、孩子和被赡养者抚养税收抵免和分离夫妻规则等。四种不同的申报方式中,已婚与单身相比,因其在确保家庭基本生活保障的前提下,充分考虑不同家庭经济负担能力的区别,其应缴纳的个人所得税也不尽相同。同时美国还会根据CPI等经济因素的变化,采取较为灵活的调整政策,调整“宽免额”。

表3 美国已婚联合申报个人所得税税率表 (美元)

(4)税收优惠

美国个人所得税法律制度中的税收优惠政策充分体现了美国个人所得税法对人权的尊重和对个人主义价值观的认同,整个优惠制度均以纳税人为中心展开,设计理念就是对纳税人难以确定或确定代价过高的所得暂不征税;纳税人基本的生计费用和为纳税而支付的费用不应纳税;纳税人以自己的个人所得负担了社会有责任分担的费用,国家应该减少这种负担费用的税款;纳税人如果用个人所得承担了完全应该由国家(或社会)负担的责任,那么国家就应该用税款全额补偿他[4]。可见美国的税收优惠政策主要是在综合所得税制基础上,针对某项特定的个人所得给予免税的优惠政策。

(二)国外附加福利课税立法例评述

通过对澳大利亚、新西兰、美国等几个典型国家关于附加福利课税立法例的介绍,可以看出不论是独立的附加福利税模式还是将附加福利并入个人所得税课税模式,都具有一定的相似之处。

首先,这些国家对附加福利的征税范围都做了详尽的规定。澳大利亚和新西兰对附加福利的征税范围进行了列举式规定,具体介绍了附加福利的课税范畴,同时还对税收优惠政策做出必要说明;而美国虽然是在个人所得税中针对附加福利进行课税,但是在国民收入法典中利用反列举式规定对雇员取得的不需缴税的附加福利进行明确规定。不论是哪一种方式的规定,都使得法律对附加福利课税范围的界定相当清晰,从法律规定的角度减少了规定不明而造成的纠纷。

其次,澳大利亚、新西兰等国家对附加福利收入都规定了对于企业所得税和个人所得税的最高边际税率而言相对更高的税率。针对附加福利所得设计较高的税率,可以鼓励雇主多以现金的形式向雇员发放工资及其他福利,以便更好地确定雇员的真实收入和纳税能力,促进收入的透明化。

最后,这些国家对附加福利的纳税人、征税范围、税率设计及税收优惠等方面都进行了较为完备的制度构建。这样的课税体系在法律规定上对附加福利各课税要素的界定更显完整和明确,从而提高了税收的征管效率,有利于促进税收公平的实现。

三、国外立法对我国的启示

通过对国外附加福利课税立法的比较分析,笔者认为我国采用附加福利并入个人所得税的立法模式更符合我国国情和具体实践[5]。一方面,附加福利作为个人所得的一部分,将其纳入个人所得税课税范畴更能体现附加福利的本质;另一方面,在现行税制体制中不设立新税种,而是在个人工资薪金所得之外设立一个独立的税目——附加福利所得,这样不仅可以降低设立新税种所面临的征税成本增加的问题,避免税制复杂化,还能大大提高课税的效率。采用前述的立法模式,需要对附加福利课税立法体系有一个整体的构建,而在具体的构建过程中,以下几个方面是值得引起足够的关注和重视的。

(一)明确界定附加福利概念

鉴于我国现行法律法规对附加福利并没有明确的界定,而是将许多附加福利收入并入“工资、薪金所得”一并缴纳个人所得税,另一层面,针对层出不穷的附加福利新形式,有关部门制定了相应的“批复”和“通知”,存在着“头疼医头脚疼医脚”的现象。由于附加福利与工资薪金所得具有明显的区别,若笼统地归为工资薪金所得,无法突出附加福利的特殊性,因此,我国有必要对附加福利的定义进行明确的界定,在此基础上构建附加福利课税的立法体系,为今后的法律研究打下坚实的基础。

(二)提高附加福利课税立法层级

目前,我国关于附加福利课税的法律依据除了《个人所得税法》和《个人所得税法实施条例》以外,主要散见于行政机关所发布的各种“通知”“批复”等其他规范性文件中,立法层次和效力等级较低。在我国要建立统一的附加福利课税立法体系,需要系统规定附加福利课税制度的具体内容,当务之急是将这些规范性文件上升为行政法规或者行政规章,提高附加福利课税的立法层级。同时,针对实践中不断出现的附加福利新类型,在立法上也应当与时俱进,坚持理论指导实践,制定新的规定或者相关规范性文件,构建更完善的立法体系。

(三)设计科学的附加福利税率

我国现行的个人所得税采取的是七级超额累进税率,这种税率结构的特点是级数过多且每个级距之间的差距较小,税率结构不利于调节收入分配,增加了征税成本,也不符合国际上税制改革的潮流。鉴于澳大利亚、新西兰等国家针对附加福利均采用级数较少的超额累进税率,同时,对附加福利税率的设置略高于企业所得税税率和个人所得税的最高边际税率,因此,我国可在借鉴国外高税率、宽级距做法的基础上,结合国情和具体实践,设计科学的附加福利税率,更好地体现税收公平原则。

(四)构建完整统一的附加福利立法体系

我国现今涉及附加福利的相关立法,从理论层面看缺乏一定的整体性和系统性,较为零散和杂乱,不利于附加福利课税的具体操作。因此,构建完整而系统的立法体系显得尤为重要。在此意义上,笔者认为,应将附加福利界定为基于雇主与雇员之间的雇佣关系,由雇主向雇员提供的除工资和法定福利以外的额外福利待遇。从立法角度,我国可借鉴美国、OECD国家的经验,采用附加福利并入个人所得税的立法模式,总结我国现今附加福利的具体类型,采用列举式立法,针对不同的类型提出具体的附加福利课税税目,如住房福利、用车福利、股票期权、费用支付、旅游福利、教育培训福利等。而在税率设计和税收优惠方面,在设置宽级距、高税率的基础上,充分考虑不同主体所处家庭环境和负担水平的差异,实行差别优惠待遇,同时不断完善财产登记制度,以便税务机关对个人的各项货币及非货币形式的附加福利实施有效的监管[6]。在制度设计上以期抛砖引玉,通过今后更深入的研究探讨附加福利课税立法体系构建的具体措施。

四、结束语

伴随着我国社会经济的迅猛发展,在贫富差距日益增大、我国早已超出基尼系数警戒线的今天,应立足于国情,对个人所得税进行改革,构建系统的附加福利课税立法体系,使之更好地指导实践,充分发挥个人所得税调节收入分配的功能。

参考文献:

[1]曲哲涵.户籍出身和行业垄断拉大收入差距[N/OL].人民日报,2010-05-24(2)[2015-03-02].http://news.qq.com/a/20100524/000130.htm.

[2]国家税务总局税收科学研究所.外国税制概览[M].北京:中国税务出版社,2009.

[3]王光辉.我国个人所得税税率制度的完善研究[D].乌鲁木齐:新疆大学,2014.

[4]张甜.中美个人所得税法律制度的比较研究[D].哈尔滨:哈尔滨工程大学,2012.

[5]钟菲.附加福利税的法律问题研究[J].山西财政税务专科学校学报,2015,(3):30-34.

[6]刘剑文.个税法改革趋向预见[J].检察风云,2011,(7):58-59.

(责任编辑:梁小红)

International Reference for Legislation of Fringe Benefits Tax

LIN Lin

(Department of Accounting, Fujian Commercial College, Fuzhou 350012, China)

Abstract:China’s current law system of personal income tax does not have a clear definition on fringe benefits. Many high-income people’s hidden income is lacking law regulation, and it intensifies poverty gap. Australia, the United States and other countries have established a complete legal system of fringe benefits tax. This paper analyzes the relevant legal system based on China’s national conditions and practice, adopts the legislative model of fringe benefits incorporated into personal income tax, improves the level of fringe benefits tax legislation,and establishes scientific fringe benefits tax rates.

Key words:fringe benefits; taxation mode; salary income

*收稿日期:2016-03-23

基金项目:福建省教育厅中青年教师科研项目“附加福利课税视角下的个人所得税法改革研究”(JAS150920)。

作者简介:林琳(1981-),女,福建福州人,讲师,硕士。研究方向:税法、经济法。

[中图分类号]DF432.2

[文献标识码]A

[文章编号]1008-4940(2016)02-0009-06