房价波动、调控政策立场估计及其影响效应研究

——基于1998-2014年数据的实证分析

2016-06-14 01:01郑世刚

财经研究 2016年6期

郑世刚,严 良

(1.中国地质大学(武汉) 经济管理学院,湖北 武汉 430074;2.湖北经济学院 物流与工程管理学院,湖北 武汉 430205)

房价波动、调控政策立场估计及其影响效应研究

——基于1998-2014年数据的实证分析

郑世刚1,2,严良1

(1.中国地质大学(武汉) 经济管理学院,湖北 武汉 430074;2.湖北经济学院 物流与工程管理学院,湖北 武汉 430205)

摘要:调控政策对房价的反应、立场和影响效应是政府政策设计的重要依据,2007年底金融危机爆发后,调控政策和房价波动都发生了显著变化。文章以2008年为界,构建了三个房价和政策变量的月度时间序列样本:1998-2007年、2008-2014年和1998-2014年,在此基础上,对2008年前后调控政策的反应、立场和影响效应进行了实证分析。结果表明:(1)实际贷款利率和货币供应量在2008年前后对目标变量的反应是交错变化的,货币供应量对房价的反应与假定相反,货币政策并未对房价做出充分反应,而财政和土地政策表现出了较好的反应结果。(2)货币供应量对房价波动的影响最大,是房价持续上涨的重要原因,2008年以来,固定资产投资的影响非常显著,脉冲响应分析发现利率只能在短期内对房价产生负向影响,除土地政策外,货币和财政政策皆会在长期内对房价产生稳定影响。文章的研究为推进房价政策调控和房地产市场健康稳定发展提供了可靠的经验支持。

关键词:房价波动;调控政策;立场估计

一、引言

自1998年中国住房制度改革以来,房地产市场表现出两个非常显著的特征:一是政府频繁使用调控政策对房地产市场进行干预;二是房价持续上涨,截止2014年全国平均房价累计上涨170%,与此同时,全国以及主要城市房价都出现了显著的波动特征。大量文献表明调控政策会引起房价波动,而目前缺乏调控政策对房价的立场和反应的理论分析和实证研究,然而这却是房价政策调控的重要逻辑基础。各项调控政策是否应当对房价做出反应?已实施的调控政策其房价立场如何?房价波动的政策调控带来了哪些影响?在已取得的调控效果中,各项政策的影响分别是怎样的?利用1998-2014年房价和政策变量的月度数据样本,文章对以上问题进行了理论和实证分析,主要创新点在于:一是结合已有研究,使用时间序列数据,建立纳入房价的货币、财政和土地政策计量反应模型,分辨政策对房价的立场和影响效应,使用GMM方法解决解释变量可能存在的内生性问题。二是以2008年为界将数据划分为三个时间序列,研究三项政策对房价立场的改变以及对调控效果的影响,获得了异于已有研究的结论,即与货币政策相比,财政政策和土地政策对房价的反应更为显著;利率和货币供应量对房价的反应呈交错变化状态。三是建立房价与三项政策的VAR模型,将三项政策置于同一估计方程内,可同时观测不同政策对房价波动的静态和动态影响。本研究一方面可为政府调控政策在2008年前后对房价立场的改变和对房价波动的影响提供可靠的实证依据,另一方面也能为未来房价调控政策提供可资借鉴的思路。

二、文献综述

20世纪90年代以来,大量国外学者认为经济基本面能够很好地解释房价波动(Bramley,1993;Abraham和Hendershott,1994;Bomhoff,1994;Hort,1998;Green,1999;Mcquinn和O’Reily,2008;Glindro,2008),也有文献研究了政策环境改变对房价的影响,如信贷政策(Muellbauer和Murphy,1997)和土地政策(Priemus,2003)等。中国市场化程度不高,市场供需的力量不足以实现均衡,加上中国特殊的制度环境,尤其是土地制度,决定了中国房地产市场与私有制国家有很大不同。沈悦和刘洪玉(2004)对1995-2002年中国14个城市的分析认为,经济基本面变量或其历史信息可部分解释房价水平及其变化,但这种解释能力随时间推移在减弱。余华义(2010)利用1998-2008年35个大城市的面板数据,发现中国经济基本面对房价缺乏解释力,房价在很大程度上受到了政策环境的影响。

影响房价波动的政策包括货币、财政和土地政策等,大量文献研究了房价在政策传导机制中的作用(丁晨和屠梅曾,2007;高波和王先柱,2009)和政策对房价波动的影响(Peter和Roselyne,2005;Deokh和Seungryul,2006;罗斌和王花,2013),其中对货币政策的讨论尤其多。调控政策是否应对房价波动做出反应以及如何反应是理论研究的热点,大量学者认为货币政策应将房价纳入反应规则并做出反应(Alchian和Klein,1973;Cecchetti等,2000;Goodhart和Hofmann,2002;赵文进和高辉,2009;李成等,2010;谭政勋和王聪,2015),唐齐鸣和熊洁敏(2009)更认为如果货币政策忽视资产价格,将导致更大的损失,但赵进文和高辉(2009)以及李强(2009)和况伟大(2010)均发现了中国没有将房价作为货币政策操作的直接证据。政策对房价立场识别的研究较为缺乏,许多学者对货币政策规则工具的选择进行了研究,但选取什么指标衡量货币政策立场并没有达成一致,主张利率规则的较多(Bernanke和Blinder,1992;谢平和罗雄,2002;孔丹凤,2008),而盛松成和吴培新(2010)、谭政勋和王聪(2015)则认为货币供应量仍然有效,除少数文献外,货币政策的识别都没有考虑房价。在识别方法上,大都采用了VAR模型获得货币政策对房价的立场(Mishkin,2007;李霜,2013),但由于无法克服政策的内生性,许多学者利用SVAR模型进行识别(Iacoviello,2002;谭政勋和王聪,2015),提高了结果的可靠性。另一种识别方法是Romer和Romer(1989)提出的“叙述法”,Sun(2012)、唐云松和梁田(2014)采用该法对政策的市场响应进行了分析,黄新华和屈站(2014)运用相似的方法通过政策文本研究对调控政策的决策逻辑进行了理论解释,通过阅读政策文本获取政策立场或意图的信息,运用虚拟变量设置0-1标志,可以为估计一些难以度量的政策变量提供很好的方法支持。

综上所述,第一,货币政策应纳入房价因素并对房价做出反应的观点得到了很多支持,已有学者利用规则反应函数描述货币政策与房价之间的关系,并对货币政策的房价立场进行识别和实证分析,但缺乏财政政策和土地政策对房价的立场的研究。第二,2007年底次债危机引发的金融海啸深刻影响了调控政策的强度和方向及其对房价的立场和意图,也最终影响了政策的调控效果,但尚未发现有针对2008年前后调控政策的比较研究,尤其是实证分析。第三,目前政策对房价影响效应的分析方法,一类是对单项政策或多项政策的定性分析,但缺乏准确度;另一类是定量方法,多为实证分析,但局限于单一政策,缺乏多项政策的系统分析,得到的结论可能无法体现政策的相互影响。

三、政策立场识别的思路分析

(一)调控政策与房价的关系

20世纪90年代以来,经济基本面对房价的决定作用受到质疑,房价不断高涨引发了严重的资产泡沫,尤其是1997年爆发的经济危机,使政府和学者更加关注货币、财政和土地政策等调控手段对房地产市场的干预及其对房价波动的影响。利率和货币供应量是货币政策对房价具有显著影响的政策工具,通常认为利率与房价之间负相关,房价上涨,利率上升,货币供给量则相反。近年来,财政政策对房价的影响引起了广泛关注,政府通常使用“反周期”的财政政策应对经济衰退。积极的财政政策将对房价产生正向作用,而消极的财政政策则相反。土地政策一直被认为对房地产市场的影响最大,是房价波动的主要因素,土地供应量的减少将引起房价的较大变化。

通过阅读1998-2014年间156份政策文本,我们观察到政策调整与房价波动之间存在明显的关联性。2004年10月到2006年9月,是1998年以来出现的第一次比较明显的房价波动,在这一时期,2004年10月央行首次上调存贷款利率,接着出台“国八条”、“国六条”、“90/70”政策和二手房营业税政策等。2007年1月至9月,央行连续5次上调利率,并出台二手房信贷政策,期间房价出现大幅波动。2008年3月至12月,国务院连续推出组合政策,尤其是11月5日推出的4万亿经济刺激计划,推动了房地产市场的火爆。2009年12月至2011年5月是一个政策密集、房价波动显著的阶段,政府大量使用货币、财政、土地和行政手段干预市场,包括史上最严厉的“限购政策”、“国十一条”、“国十条”、多达11次的利率调整和保障房政策等。2012年2月至2013年3月,财政和货币政策等发挥了作用,房价趋于平稳波动,2013年1月涨至历史新高后,基本保持了相对稳定的状态。

图1 2003-2014年房价与政策调控关系图 注:根据政府出台政策文本统计,右侧纵轴表示政策采用情况,采用0-1标志法,1代表采用,0代表未采用。

从理论分析以及政策实践上看,调控政策与房价之间存在着较为明显的相关性。根据众多文献所反映的逻辑关系,我们可以从理论上确定各项政策对房价的反应方向,即利率对房价的反应为正向,货币供应量、财政政策和土地政策对房价的反应为负向。这一陈述可以为下文调控政策是否对房价做出反应以及是否做出合理反应的实证分析提供判断依据。

(二)政策对房价立场识别的计量模型

1.货币政策

学者们大都采用利率和货币供应量规则反应函数来刻画货币政策,并引入房价来识别货币政策对房价的反应。中国货币政策的目标是“保持物价稳定并以此促进经济增长”,根据王擎和韩鑫韬(2009)的实证分析,货币政策没有必要动用操作工具直接干预房价,而是采用间接反应的做法,在房价影响到通胀、产出水平和经济预期时,货币政策才对房价做出反应(Mishkin,2007)。本文参考Svensson(1997)、Ball(1999)、王祥和苏梽芳(2014)以及谭政勋和王聪(2015)的研究,构建利率和货币供应量的计量模型:

it=α0+α1hpt+φXt+μt

(1)

mt=β0+β1hpt+φXt+μt

(2)

i、m表示被解释变量利率和货币供应量,hp表示房价,X表示模型的控制变量,μ表示没有被模型捕捉到的因素,下标t表示时间。本文的目的是识别政策对房价的立场,因此根据前人的研究,除了房价,在解释变量中还引入了国民收入、通货膨胀及其一阶滞后项,以及被解释变量一阶滞后项等控制变量,滞后项意在考察政策的动态效果。

2.财政政策与土地政策

1998年住房制度改革以来,政府主导的固定资产投资成为经济增长的重要动力,也是房价上涨的重要原因,2008年后,主动调节财政购买性支出规模已成为中国财政政策调控的主要方式之一,因此本文采用固定资产投资表征财政政策。土地政策中,土地供应量与房价波动之间具有明显的相关关系,参考已有文献,采用房地产企业购置土地面积表征土地政策。结合已有研究,构建财政和土地政策的计量模型:

GEt=δ0+δ1HPt+ηΧt+μi

(3)

LSt=λ0+λ1HPt+γΧt+μt

(4)

GE、LS表示被解释变量固定资产投资和购置土地面积。考虑到政策对房价反应估计的需要,除房价和被解释变量一阶滞后项外,本文在GE中引入国民收入、在LS中引入国房景气指数、土地成交额作为控制变量。

(三)样本说明

本文选取1998-2014年作为样本数据区间,考虑到年度数据可能因样本数量过少而影响实证结果,因此选择1998-2014年的月度数据,每个政策变量可以得到204个观测值。

表1 2003-2007年与2008-2014年中国房地产调控比较

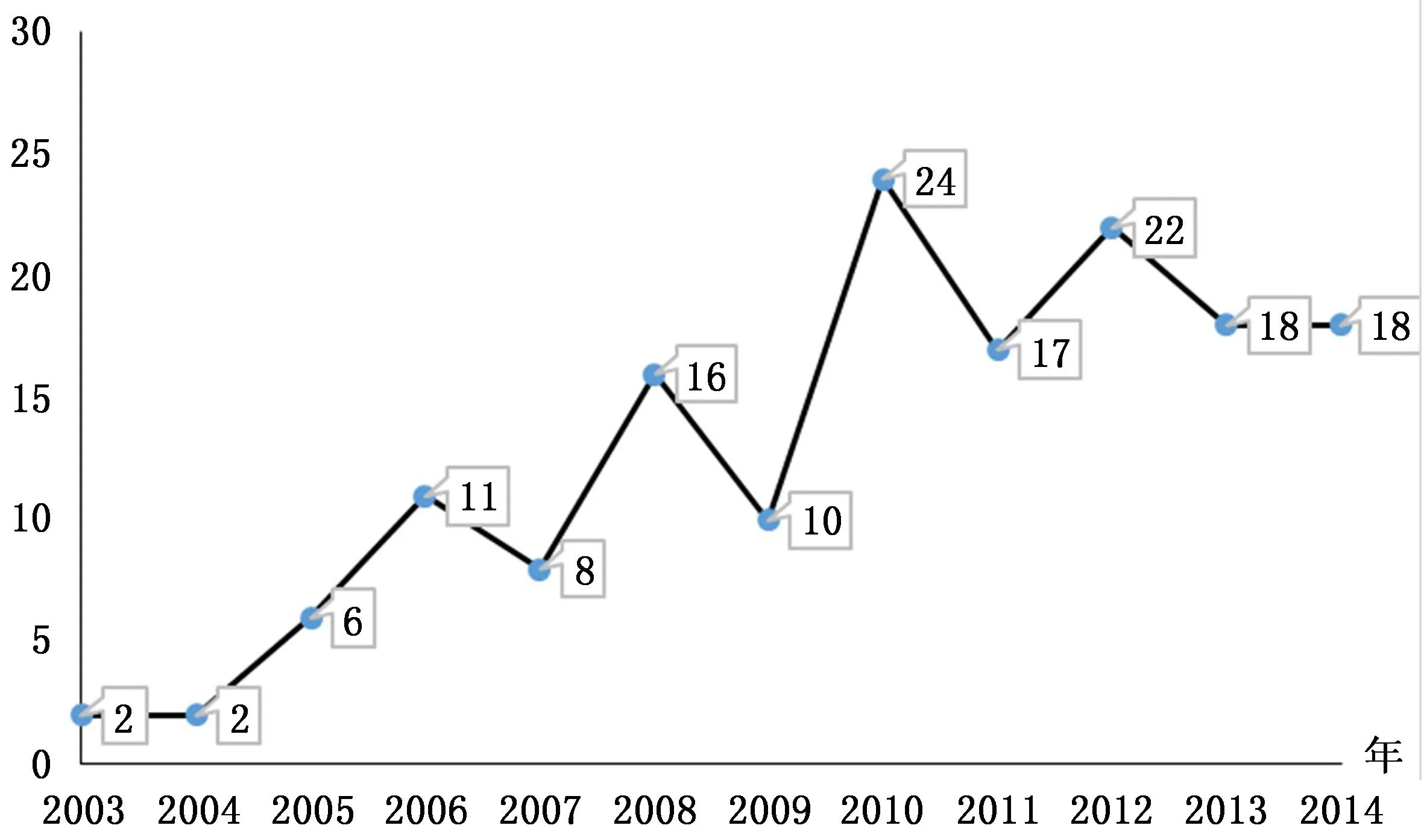

图2 2003-2004年房地产调控政策数量

2007年底爆发的金融危机具有显著的重大事件特征,前后时间段内调控政策发生了明显变化,有可能改变对房价的立场或反应。具体表现在:第一,比较2003-2007年与2008-2014年两个五年期(表1),可以看出调控目标、手段、严厉程度、调控对象和调控环节等方面都发生了质的转变。第二,2008年之前,政府出台的调控政策数量较少,共计28项,即使是在房价高涨的2006年和2007年,政策数量也分别仅为11项和8项,但2008年之后,调控政策数量急剧增加,2008年达到16项,2010年更是达到24项,2011-2014年一直维持在17项以上,与2008年之前的政策调控密度完全不同,具体见图2。第三,货币政策在2008年上半年经过短暂的紧缩后,下半年连续4次下调基准利率,转为适度宽松;财政政策在2008年前后表现出与货币政策相配合的趋势,由稳健转向积极,大幅增加固定资产投资和房地产投资等支出,土地政策也从2007年的从紧转变为积极。因此本文以2008年为界,将数据划分为三个时间序列样本:1998-2014年、1998-2007年和2008-2014年,进而分析2008年前后时间段内调控政策对房价的立场或反应的改变,以及政策对房价波动影响的变化。

四、政策反应模型估计与政策立场识别

(一)数据说明

货币政策包括利率和货币供应量,盛松成和吴培新(2014)认为一年期贷款利率对实体经济的影响比同业拆借利率的影响要大,但中国贷款利率调整次数较少,缺乏平滑性,与解释变量之间可能难以产生显著的稳定关系,因此使用名义贷款利率减同期通胀率得到的实际贷款利率(SI)作为替代变量,货币供应量使用M2*M2为广义货币,等于M1(流通中现金+支票存款(及转账信用卡存款))+储蓄存款(包括活期和定期储蓄存款)。指标。国民收入和房价分别采用产出缺口率(DG)和房价偏离率(DHP),利用H-P滤波得到潜在值和均衡值,再利用公式(实际值-均衡值)/均衡值得到计算结果。房价(HP)根据房地产开发企业商品房销售额与销售面积计算得到。固定资产投资采用完成额指标,通货膨胀通过定基CPI计算获得,土地成交额采用房地产业购置土地价款(LDG)表示,国房景气指数*国房景气指数,也称为国房指数,是“全国房地产开发业综合景气指数”的简称,在文中使用英文缩写FPI表示。使用FPI表示。除SI外,其他变量经过X12季节处理,数据来源于《中国统计年鉴》、统计局和中经网数据库。

(二)估计方法

为识别政策对房价的立场,模型中都包含被解释变量一阶滞后项,SI和M2模型中还包括通货膨胀的一阶滞后项。这样处理可能会导致解释变量存在联立内生性和被解释变量滞后项与误差项相关,使估计结果有偏和非一致。传统估计方法,如OLS、工具变量法和极大似然法都需要满足某些假设才能获得可靠的估计量,GMM方法不需要随机误差项的准确分布信息,并允许误差项存在异方差和序列相关,比其他方法更加有效。GMM方法主要采用两种技术:差分广义矩(D-GMM)估计法(Arellano和Bond,1991)和系统广义矩(S-GMM)估计法(Blundell和Bond,1998),通常系统广义矩估计法会更有效,但要求所有工具变量都能通过Hansen过度识别约束检验。

表2 工具变量表*表中各英文简写,IF为通货膨胀率,IF(-1)为通货膨胀率一阶滞后项,其他表中变量的(-1)同为一阶滞后项。

本文采用S-GMM方法进行估计,解释变量房价在SI和M2模型中使用DHP指标,在GE和LS模型中使用房价增长率(HPR)指标,同时对工具变量进行如下处理(表2)。我们的目的在于识别政策对房价的反应,除被解释变量的一阶滞后项为内生变量外,其他解释变量自身可以作为各被解释变量的工具变量。

(三)结果分析

在报告估计结果前,首先对SI、M2、GE和LS进行Q和LM自相关检验(由于解释变量包括被解释变量一阶滞后项,因此DW检验失效。SI模型引入ar(1),M2模型引入ar(1)、GE模型引入ar(1)、ar(2),结果显示各被解释变量模型不存在自相关性。其次进行ADF单位根检验,结果表明各被解释变量通过了显著性检验。最后对SI、M2模型的主要解释变量SI(-1)、M2(-1)与DHP以及GE和LS的解释变量GE(-1)、LS(-1)与HPR分别进行多重共线性检验,结果表明不存在多重共线性。Hansen过度识别检验表明工具变量具有较好的外生性,残差序列相关性检验显示差分后的残差存在一阶序列相关但无二阶序列相关,因此数据具有较好的平稳性,估计结果是稳健的。*限于篇幅,这里的检验和文章第五部分的检验没有给出检验结果表,感兴趣的读者可向作者索取。

表3报告了SI、M2、GE和LS的估计结果,除LS外,其他模型拟合程度较高,具有较好的解释力。LS模型由于LDG缺失1998-2004年的数据,导致1998-2007年的R2较小,但考虑到实际经济数据以及相关反应系数的情况,模型仍具有一定的解释力。

第一,SI、M2、GE和LS的反应系数分别为正、正、负、负,根据前文假定,只有M2对房价波动做出了相反的反应,即房价上涨时,M2增加,这验证了“M2是房价高涨的重要原因”的观点。SI和M2对DG和IF两个目标变量的反应是相互交错的,三个序列中,利率对IF都做出了非常显著的反应,但对产出的反应不显著,而M2对产出的反应都显著,尤其是处于经济衰退期的2008-2014年,M2反应非常显著,系数高达17.16,但其对通胀的反应不显著。

第二,GE对房价波动的反应系数最大,其次是M2和LS,SI最小。分阶段来看,2008年之后SI的反应力度增加,但仍然较小;GE从0.59降至0.36,反应力度是衰减的;LS从0.36升至0.46,反应力度增强。但由于M2的反应是反向的,导致了政策对房价的调控难以取得良好的效果,甚至出现了“越调越涨”的困境。

第三,就单项政策来看,SI对通胀做出了充分反应,M2对产出做出了充分反应,但整体上货币政策对房价的反应不充分,没有显示出积极平抑房价的证据,反而对房价上涨起到了推波助澜的作用。相反,财政和土地政策的反应结果较好,土地政策的反应逐步增强,虽然GE的反应减弱,但这可能是经济增速下滑的影响,固定资产投资实际完成额累计增长率在2009年6月达到峰值33.6%之后,一直呈现持续下滑的态势,到2014年底降至15.7%。因此,在今后的房地产市场发展中,应当积极发挥财政政策和土地政策对房价的调控作用。

表3 政策对房价的反应估计结果表

注:采用GMM估计TSLS方法估计,***、**、*分别表示在1%、5%、10%水平上显著,()内为稳健标准差。

五、政策调整对房价的影响分析

(一)变量说明

本部分将建立调控政策对房价影响的VAR模型,以房价为被解释变量、政策为解释变量,选取1998-2014年的月度数据建立估计模型。SI、MI、GE及HP的含义和处理同上,LS为经X12季节调整的房地产开发企业购置的土地面积。从四个方面展开分析:第一,单项政策对房价波动的解释能力;第二,政策冲击对房价波动的动态效应;第三,各项政策对房价波动的贡献程度;第四,以2008年为界,政策调整对房价影响效应的变化。

(二)模型设立与检验

1.检验

为避免异方差问题,对所有变量取对数,即LHP、LSI、LM2、LGE、LLS。对五个变量进行单位根ADF检验以确定序列稳定性,结果显示原序列皆为非平稳序列,一阶差分后都在1%水平上显著,即为I(1)序列,整体上符合协整检验的条件。对五个变量的协整关系进行Johansen检验,根据VAR模型确定的最优滞后值,确定协整滞后阶数为2。根据“Pantulaprinciple”,选择模型2进行检验,Trace结果显示存在3个协整关系,同时VAR模型所有根模倒数小于1,因此模型是稳定的,各变量间存在长期协整关系。

2.模型设立

建立LHP为被解释变量的VAR模型,估计结果如下:

(5)

1998-2007年:LHPt=53.09+9.71LSIt+5.16LM2t-0.06LGEt-3.98LLSt+μ

(6)

(7)

由于所有变量均为对数形式,变量的系数是被解释变量对解释变量的弹性。因此解释变量利率、货币供应量、固定资产投资和土地购置面积每变化1%,将导致房价分别变化1.21%、2.32%、-1.63%和-0.07%。显然货币供应量对房价波动的影响最大,17年间M2增长了12倍之多,而同期房价也增长了3倍,除去CPI因素,货币供应量仍然对房价波动产生了巨大影响。2008年之后,虽然M2对房价的影响有了一定幅度的降低,但仍然保持着很高的水平,因此可以看出,M2是1998-2014年间房价持续上涨的重要原因。

2008之前,利率对房价的影响效应达到正向的9.71,虽然2008年之后发生了急剧下滑,但仍保持为正。该结果与经济理论相悖,本文认为造成这一结果的原因有两个:一是中国利率对房价的传导机制不通畅,由于利率管制,利率的市场化进程不能顺利的进行,使其效率大打折扣;二是在房价高速增长阶段,房地产的投资收益率远远高于利率水平,投资者对利率缺乏弹性,而决定投资者收益能力的是财务杠杆,在M2也高速增长的情况下,利率对房价的正向影响很难逆转。

购置土地面积对房价的影响非常有限,增加土地供应量并不能平抑房价上涨。2008年之前土地供应量对房价的影响效应比较明显为3.98,2008年之后大幅下滑至0.38,出现这一变化的原因可以通过两组数据的比较得到部分解释。首先1998-2008年11年间城市建成区面积年均增长6%,2008-2014年7年间年均增长5%,增速相差并不显著,但前一阶段城市征用土地面积年均增长26.8%,而后一阶段仅为1.3%,也就是说2008年之前中国城市是粗放型的扩张,大量郊区和远城区的土地供应对房价产生了比较显著的影响,但随着城市扩张速度的减缓以及城市内涵式的发展,土地供应的效应变得不再显著。另外中国土地供应可能出现了结构性问题,根据2009-2013年的统计数据,基础设施用地年均增速35%,高于其他用地,大量基础设施项目的建设加快了周边房价的增长;其次,住宅用地和商服用地供应规模年均增速分别为16%和25%,主要集中于经济发达和人口稠密地区,这些地区本身集聚效应显著,具有很强的辐射力,房地产市场供不应求,推动房价趋于上涨。

固定资产投资对房价的影响在2008年之后变得非常显著,系数值从0.06迅速上升至3.12,为平抑房价发挥了重要作用。2008年以来,保障房计划、税收政策、住房制度改革等占据了调控政策的大部分,已经超过货币政策成为政府政策调控的主要工具和手段,因此可以预见财政政策对房价波动的影响效应会继续增强,可以发挥越来越重要的功能。

(三)政策调整对房价变化的动态影响

1.脉冲响应分析

图3中,利率增加1%,房价在前两期降低0.15%后快速反弹,于第11期达到最高点0.15%,其后13期内平稳递减,第24期后稳定于0.11%。可以看出利率冲击使房价在短期内波动后,而在长期内则发挥着稳定的正向影响。货币供应量增加1%,房价在前两期处于停滞状态,随后9期内上升,并最终稳定于最高点0.45%。固定资产投资增加1%,房价迅速做出反应,于第4期上升至最大值0.56%,随后缓慢递减,第36期后稳定于0.1%。购置土地面积对房价影响为负,前5期内快速降低0.4%,其后逐步提高,最终影响在第29期时被抵消。

图3 房价对各政策变量冲击的响应

利率和货币供应量对房价的长期影响趋势进一步验证了前文中对其系数为正的解释,利率只能在短期内对房价产生负向影响,M2是房价上涨的重要影响因素。可以看出只要房地产投资收益优于其他投资品,收益率高于利率水平,房地产市场仍将表现出明显的投机属性,刚性和改善性属性会被弱化,从而产生矛盾的局面:一方面需求仍然旺盛,房价不断上涨,而另一方面房屋空置率持续高企。

房价对固定资产投资的响应非常迅速,短时间内固定资产投资对房价提升作用明显,但会快速降低并在长期内发挥稳定影响。究其原因,房地产投资是固定资产投资的重要组成部分,通常占有20-30%的比例,在有些城市或地区,这一比例会更高;另外,大量基础设施项目的建设和投入使用能够改善房地产产品的周边环境,实现产品保值与增值,从而对房价产生正向影响。

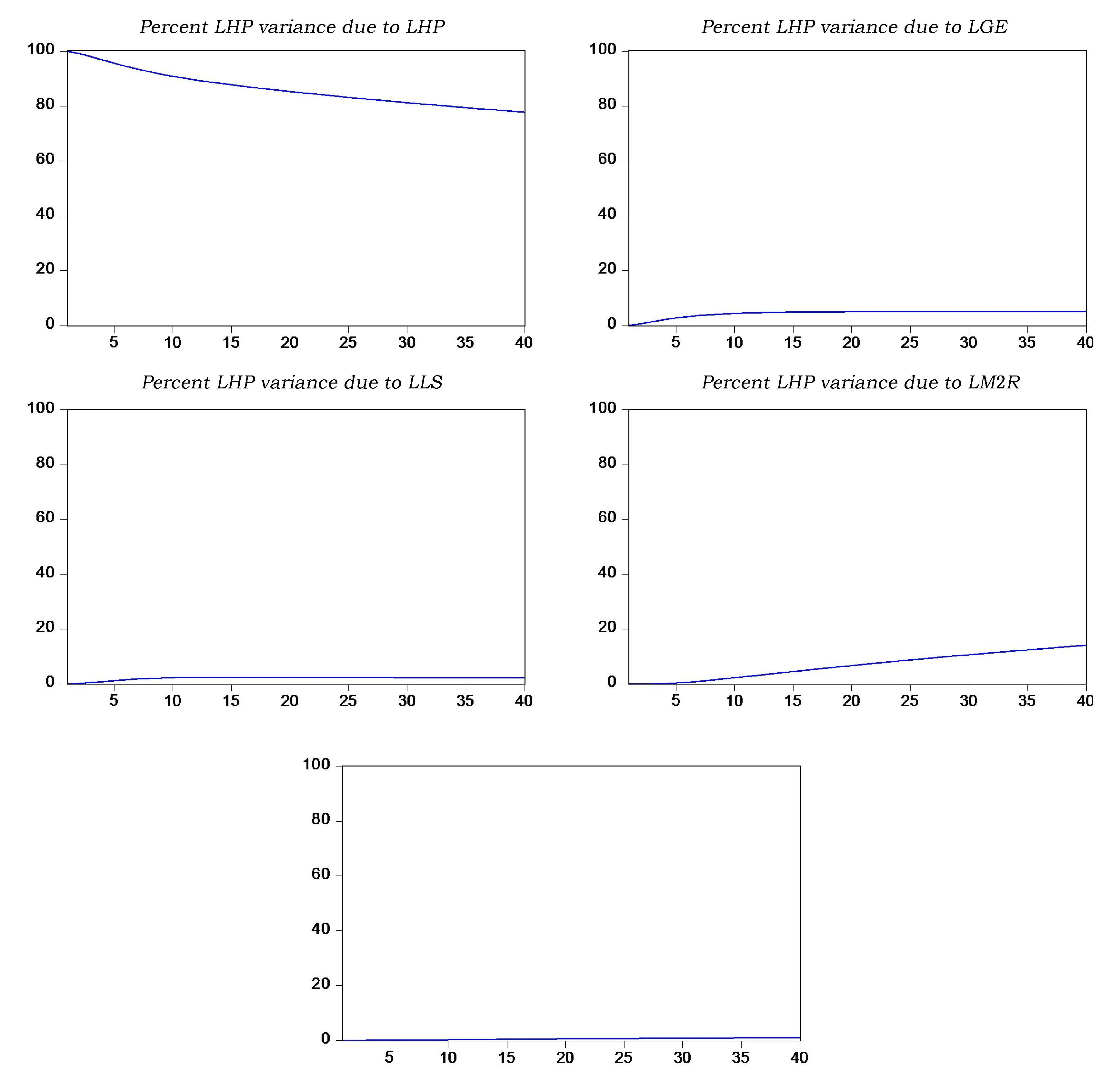

图4 各调控政策对房价变化的贡献率分析

2.方差分解分析

图4中,房价对其自身的影响虽然在下降,但非常缓慢,第40期时仍有78%的水平,这与已有的实证结果是一致的(李颖和胡日东,2011)。表明房价存在着显著的正反馈效应,房价波动很大程度上源自于自身过去的趋势,这也就能够解释为什么房价可以在某一段时间内持续上涨或下跌。四个政策变量中,M2对房价的贡献有别于其他三者,分析期内M2的贡献稳步提升,在第40期时保有14%的贡献率,再次验证了使用财务杠杆获得所需资金是房价上涨的重要原因。固定资产投资是房价波动的另一个主要贡献来源,经过一年的逐步增长后,稳定于5%,其余3%的贡献来自于利率和土地政策。

六、结论与政策涵义

本文选取1998-2014年的月度数据并划分为三个样本,运用GMM模型实证分析了各项政策对房价的立场,实证结果显示:货币政策对房价的反应不充分,而财政和土地政策表现出了比较好的反应结果。此外,各项政策对房价影响效应的实证结果表明:M2是房价持续上涨的重要原因,利率的影响效应与理论相异,增加土地供应量并不能平抑房价。脉冲响应分析显示:利率只能在短期内对房价产生负向影响,M2是房价上涨的重要影响因素,房价对固定资产投资的响应非常迅速,且固定资产在长期内对房价发挥稳定影响。方差分析的结果显示:房价波动存在着显著的正反馈效应,除去房价本身,M2对房价波动的贡献最大。根据上述结论,文章提出以下建议:

1.推进利率对宏观经济和房地产市场的显性响应机制建设,提高市场化程度,使利率对房价能做出及时有效的反应。当前以及未来一段时间内,房地产业对国民经济的影响仍将比较显著,房价不仅是判断经济是否景气的重要依据,也是实现物价稳定的重要力量,因此应将房价纳入货币政策框架中,作为货币政策目标函数的约束条件。实证结果表明货币供应量与利率有着较好的互补关系,在利率无法实现预期目标的情况下,货币供应量显示出了较好的弥补作用,因此仍需将货币供应量作为重要的调控指标,但需要增强其稳定性,提高其市场化程度。

2.拓宽固定资产投资政策框架,优化固定资产投资的资金来源和使用结构,通过内涵式调整引导内需,促进固定资产投资与房价的良性互动。按照《关于2009年深化经济体制改革工作的意见》,必须进一步界定政府干预市场的职能边界,“激发市场投资活力,深化垄断行业改革,拓宽投资领域和渠道”,实施政府投资的有序退出和稳健投资机制;在投资方向上,以弥补市场缺陷为准则,强化财政预算约束,提高政府投资效率,促进资源的优化配置,同时集中有限的财力,刺激私人投资积极性;改变政府外延式投资模式,加大对公共性和保障性产品的投资,提高消费者的消费支付能力,使政府投资能够成为房价变化的蓄水池。

3.建立科学合理的土地政策体系,设计更加行之有效的政策工具,加强土地政策对房地产市场结构性问题的响应,提高其对经济增长和物价稳定目标反应的显著性和稳定性。应深化土地制度的市场化改革,由市场主体决定土地供需和价格的形成,对经济增长和物价形成稳定、有效的反应。加强土地政策工具的科学论证,选取更具敏感度和长期效应的政策变量,加强土地政策执行的稳定性和严肃性,使土地市场能够有序健康发展。

房价波动和调控政策仍将是未来研究的热点,可以在以下几个方向做出进一步研究:一是各项政策对房价波动反应的内在机理,尤其是财政政策和土地政策等;二是考虑交互作用情境下,各项政策在对房价波动的影响效应和作用路径;三是考虑地域和时间因素,实证分析我国房价波动的真实状态以及我国房价调控政策体系的构建和路径选择研究。

主要参考文献:

[1]郭杰. 财政支出与全社会固定资产投资: 基于中国的实证研究[J]. 管理世界, 2010, (5): 34-44.

[2]胡永刚, 郭长林. 财政政策规则、预期与居民消费——基于经济波动的视角[J]. 经济研究, 2013, (3): 96-107.

[3]贾俊雪, 郭庆旺. 财政规则、经济增长与政府债务规模[J]. 世界经济, 2011, (1): 73-92.

[4]贾俊雪. 中国税收收入规模变化的规则性、政策态势及其稳定效应[J]. 经济研究, 2012, (11): 103-117.

[5]况伟大. 利率对房价的影响[J]. 世界经济, 2010, (4): 134-145.

[6]李强. 资产价格波动的政策涵义:经验检验与指数构建[J]. 世界经济,2009,(10):25-33.

[7]罗斌, 王花. 基于系统动力学的房地产调控政策动态仿真模型[J]. 技术经济, 2013, (6): 111-119.

[8]潘金霞. 是土地供应量与房地产税赋提高了房价吗?[J]. 南方经济, 2013, (11): 27-37.

[9]沈悦, 刘洪玉. 住宅价格与经济基本面: 1995-2002年中国14城市的实证研究[J]. 经济研究, 2004, (6): 78-86.

[10]盛松成, 吴培新. 中国货币政策的二元传导机制[J]. 经济研究, 2008, (10): 37-51.

[11]谭政勋, 王聪. 房价波动、货币政策立场识别及其反应研究[J]. 经济研究, 2015, (1): 67-83.

[12]唐齐鸣, 熊洁敏. 中国资产价格与货币政策反应函数模拟[J]. 数量经济技术经济研究, 2009, (11): 104-115.

[13]余华义. 经济基本面还是房地产政策在影响中国的房价[J]. 财贸经济, 2010, (3): 116-122.

[14]张佐敏. 中国存在财政规则吗?[J]. 管理世界, 2014, (5): 23-35.

[15]Alchian A A, Klein B. On a correct measure of inflation[J]. Journal of Money, Credit and Banking, 1973, 5(1): 173-191.

[16]Goodhart C, Hofmann B. Asset prices and the conduct of monetary policy[R]. Paper Presented at the Royal Economic Society Annual Conference, 2002: 88.

[17]Romer C D, Romer D H. Does monetary policy matter? A new test in the spirit of Friedman and Schwartz[A]. Blanchard S, Fischer O J. NBER macroeconomics annual[C]. Cambridge, MA: MIT Press, 1989: 121-170.

[18]Tan Z X, Wu S. A comparison of two housing markets[J]. Applied Economics Letters, 2014, 21(2): 118-124.

(责任编辑石头)

Fluctuations in Housing Prices, Stance Estimation of Macro-control Policy and Its Influence Effect:Empirical Analysis Based on the Data from 1998 to 2014

Zheng Shigang1,2, Yan Liang1

(1.SchoolofEconomicsandManagement,ChinaUniversityofGeosciences,Wuhan430074,China;2.SchoolofLogisticsandEngineeringManagement,HubeiUniversityofEconomics,Wuhan430205,China)

Abstract:The reaction, stance and influence effect of macro-control policy on housing prices are the important basis for the design of government policies. Since at the end of 2007 financial crisis was broke out, macro-control policy and housing prices fluctuations have changed significantly. This paper accordingly constructs three monthly time series samples of housing prices and policy variables bounded by 2008: 1998-2007, 2008-2014 and 1998-2014. Then the paper makes an empirical analysis of the reaction, stance and influence effect of macro-control policy on housing prices before and after 2008. The results show as follows: firstly, reactions of real lending rate and money supply to objective variables are interlaced with each other before and after 2008; money supply reacts to housing prices contrary to the assumption, monetary policy does not react to housing price sufficiently, however, fiscal and land policies make better results; secondly, money supply is an important reason for rising prices with the biggest effect, and the impact of fixed asset investment is very significant since 2008;impulse response analysis reveals that interest rate influences housing prices in negative direction only in the short term,and except land policy, fiscal and monetary policies both have stable impacts on housing prices in the long period. It provides reliable evidence for the advancement of macro-control policy and healthy and stable development of real estale market.

Key words:fluctuation in housing prices; macro-control policy; stance estimation

收稿日期:2015-09-11

作者简介:郑世刚(1978-),男,山东日照人,中国地质大学(武汉)经济管理学院博士研究生,湖北经济学院物流与工程管理学院讲师;

中图分类号:F019.6;F293.3

文献标识码:A

文章编号:1001-9952(2016)06-0098-12

DOI:10.16538/j.cnki.jfe.2016.06.009

严良(1961-),男,湖北大悟人,中国地质大学(武汉)经济管理学院教授,博士生导师。