存贷比取消对我国商业银行经营绩效的影响研究

2016-06-10 09:06:03张海军

常州大学学报(社会科学版) 2016年1期

张海军

存贷比取消对我国商业银行经营绩效的影响研究

张海军

摘 要:文章从理论和实证的角度研究了取消存贷比对商业银行的影响。研究发现,存贷比取消对商业银行绩效的影响存在着显著的正向关系,且对中小型银行的影响更为明显。进一步研究认为,商业银行应当保持信贷审慎态度,加强资产负债管理、进行金融创新。作为银行监管部门的银监会和央行需要尽快制定出符合国情的流动性监管指标。

关键词:存贷比;商业银行;经营绩效;银行监管

①数据来源:银监会网站(2014、2015商业银行主要监管指标情况表。网址:http:∥www.cbrc.gov.cn/chinesehome/docViewPage/110009.html.)

②数据来源于讯网:http://data.bank.hexun.com/cwsj/yhcwsj.aspx.

一、引言

20世纪90年代初期,为了治理通货膨胀和限制商业银行信贷行为,银行监管部门将存贷比作为监管指标写入1995年颁布的《商业银行法》,并一直作为商业银行的法定监管指标沿用至今。随着我国金融市场的发展,存贷比作为法定监管指标的局限性越来越明显。实践中,大多数的商业银行实行混合经营将表内资产转移到表外规避存贷比的限制,这就导致了影子银行的规模膨胀以及我国经济体系的系统性风险增大。银监会的数据显示,截止2015年第二季度末,我国商业银行不良贷款余额近8个季度有较大的提升,不良贷款率连续14个季度出现反弹①,2015年第二季度末我国商业银行的不良贷款余额已经突破了万亿。存贷比监管体制下,商业银行的压力越来越大。大型国有银行和中小股份制银行的存贷比超过75%的限制也屡见不鲜。例如2012年中国银行的存贷比竟然高达91.19%②。2009年银监会允许资本充足率良好的商业银行适当突破存贷比,我国严格执行了近15年的法定存贷比监管指标终于放宽。2015年8月29日,全国人大常委会通过了《商业银行法修正案》,正式取消了存贷比不得超过75%规定,同时将存贷比由法定的监管指标变成流动性风险监测指标。这也就意味着在我国严格执行了20年的存贷比监管指标正式落下帷幕。国务院常务会议认为这将有利于增强金融机构扩大对中小企业、“三农”等贷款的能力。

二、文献综述

存贷比作为监管指标缺乏有效性,存贷比应当是一个流动性的观测指标,而不应当成为检测指标,以储蓄为主的银行和以贷款为主的银行之间的存贷利差存在着较大的差异,但是这并不意味着较高的存贷比就会造成流动性风险,存贷比并没有有效地对贷款需求较少的银行产生约束,反而抑制了贷款需求旺盛的银行信贷业务的扩张,这违反了信贷资源市场配置的规律[1]。作为企业贷款的主要来源渠道,中小银行受到存贷比的影响较大,存贷比限制了银行存款派生能力,导致银行资金配置效率损失。因此取消存贷比将会提升中小银行的信贷服务能力[2]。存贷比实际上导致了银行资产负债的实际规模与最优规模的偏差,从而影响了银行经营的稳健性和金融系统的稳定性[3]。存贷比取消将直接增强我国商业银行的信贷能力和信贷空间,长期来讲会进一步降低企业从商业银行融资的成本,促进我国经济的稳定发展。存贷比取消理论上将会扩大商业银行的信贷能力,但是信贷扩张也会消耗银行的资本,这也就意味着信贷扩张会对资本充足率产生影响[4]。存贷比影响了我国货币政策的传导机制,近年来我国一直实行宽松的货币政策。存贷比取消扩大了商业银行的信贷能力,也就相当于进一步实施了宽松的货币政策,但是取消存贷比仍然需要央行继续降准,以便提供更多的流动性,支持实体经济的发展[5]。从银行监管角度而言,存贷比作为监管指标缺乏有效性,吴晓灵[1]认为巴塞尔协议Ⅲ所提出的流动性监管指标能够有效地替代我国的存贷比监管指标,即以流动性覆盖比率作为商业银行流动性监管指标更加科学,同时央行应当调整资产负债结构来影响商业银行的资产负债管理行为。

现有的文献大多只是局限于研究取消存贷比对商业银行信贷能力影响以及对监管层面的理论分析,很少有文献从实证方面进行研究,尤其是缺乏从实证角度研究存贷比对商业银行绩效营绩效影响的文献。因此,本文从对商业银行绩效影响的角度,运用实证研究的方法在对商业银行按规模细分和重新选择银行绩效考核的基础上研究存贷比的取消带来的影响。

三、取消存贷影响的理论分析

(一)取消存贷比对商业银行信贷的影响

存贷比指的是指商业银行的贷款总额与存款总额的比例,其计算公式为:

理论上,存贷比取消之后贷款余额与存款余额的比例将会增大,即存贷比增大。但由于短期内商业银行吸收的存款不会有较大的变化,并且商业银行也会受到法定存款准备金率和超额存款准备金的限制,负债不可能完全用于贷款。目前央行规定的法定存款准备金率为18.5%,商业银行还将维持一定的超额存款准备金率,因此存款中用于贷款的最大的比率将会在80%左右。因此取消存贷比后可能带来的信贷规模变化可表示为:

ΔL=ΔK×D(2)

以2014年银行系统的存款余额①根据人民银行官方统计数据,2014年我国银行的存款余额为1 138 644.64亿元。进行计算,在极限条件下商业银行将会释放约6万亿的信贷资金,这就使得商业银行的信贷规模得以扩大。随着存贷比的取消,商业银行会进一步扩大信贷规模以获取高额利润,但是增加对社会公众及中小企业放贷同样需要承担一定风险,理论上商业银行的放贷行为将会导致银行不良贷款率上升以及资本充足率下降。

(二)取消存贷比对商业银行盈利能力的影响

商业银行是盈利性机构,追求的是利润最大化。商业银行的收入主要来自信贷资产和非信贷资产的收益。我国信贷业务仍然是银行的主要利润来源,根据凤凰网的统计,2014年商业银行的信贷资产的收入占据商业银行总收入的81.10%。银行的收益可以用公式表示为:收入=信贷资产×信贷资产的收益率+非信贷资产×非信贷资产收益率[6](3)

假设银行的总的资产为C,信贷资产占总资产的比重为k,信贷资产的收益率为r1;非信贷资产的收益率为r2,则收入R可表示为:

由于信贷资产的收益率比非信贷资产的收益率高,商业银行更会尽可能地提高信贷资产的比重,即k值增大。在短期内商业银行的负债很难有大幅度的波动,因此可用于贷款的资产短期不会发生变化,因此公式(4)中唯一的变量就是k值,根据分析,k值增大,因此银行的收益会增大。

(三)取消存贷比对金融市场利率的影响

参考宏观经济学中的黄金稳态定义,本文认为利率稳态也是存在的,即某一要素的变动短期内将会使得金融市场的利率发生变动。但是利率作为货币的价格,对货币的供给和需求都会产生影响,长期中随着资金供需的调节,利率将会趋于稳定状态。本文将货币市场上经济主体大致分为两类,资金的供给者和资金的需求者。银行作为资金的调节者,以一定的存款利率从资金供给者那里吸收资金,再将资金以一定的贷款利率进行放贷,赚取利差所带来的收益。具体分析如下:

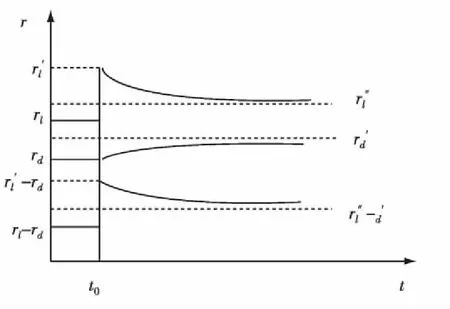

研究基于银行具有理性人特征的假设。存贷比取消后商业银行希望能够增加贷款获取利差收益,但是由于短期内存款不会大幅增加,所以存款利率也不会出现大幅波动。根据目前国内贷款现状,很多中小企业存在着资金短缺,商业银行能够对企业以相对较高的贷款利率进行放贷,但是在长期中根据货币的供求原理,银行需要更多的信贷资产就必须吸收存款,则要以相对较高的存款利率揽储,同时随着可贷资金量的增加,贷款利率会下降,从而实现资金的借贷平衡最终实现利润的最大化[7]。图1大致刻画了存贷比取消前后存贷款利差的变化趋势,t0之前是存在存贷比限制的情况,此时商业银行的存贷利差相对平稳,存款利率为rd,贷款利率为rl,利差为(rl-rd),在t0时刻存贷比取消,商业银行预期将来存款利率会上升,此时贷款利率相应提高为r'l,利差为(r'l-rd),对于缺少资金和资金来源的企业需要以较高的贷款利率从银行取得贷款,此时存贷款的利差增大;随着时间的推移,长期中,存款利率上升,贷款利率会下降。但是对于商业银行来说预期的收益会增大,因此利差逐渐下降,最终维持在某一个水平,假设此时利差为(r'l-r'd),并且最终利差会比原先的水平更高。长期中,在可贷资金的增加和利差增大的双重条件下,商业银行的收益增大。

图1 取消存贷比后存贷利率以及利差的变化图

四、取消存贷比对商业银行绩效影响的实证研究

(一)数据来源及选择

2009年1月10日银监会颁布了《关于调整部分信贷监管政策促进经济稳健发展的通知》,文件中提出符合规定的商业银行可以适当突破存贷比的上限。这也就意味着商业银行存贷比监管的放松。本文的实证部分所采用的是16家上市银行2008—2014年的年度数据,数据来源于各大商业银行的年报,并结合网易财经和和讯网的数据,共计112个样本。

本文按照商业银行的经营规模和资产规模将我国16家上市银行分为两大类,即5家大型国有商业银行和11家全国性中小型银行(见表1)。没有考虑非上市的地区性银行的原因是因为此类银行的财务报表难以获取,同时此类银行相对于上市银行来讲不具有代表性。

表1 我国商业银行分类

(二)变量的选取与解释

1.被解释变量

现有的文献大多以ROA和ROE作为商业银行绩效的衡量指标,但是这种衡量指标并没有考虑商业银行的风险因素,因此数据的准确性有待商榷。本文用经济增加值(EVA)作为商业银行绩效的衡量指标。EVA的计算公式如下:经济增加值=税后净利润-资本成本×资本总额(5)

其中,资本总额(TC)=股东权益+资产减值准备+递延所得税负债-递延所得税资产;税后净利润(NOPAT)=税后利润总额+本年的资产减值损失-递延税款贷方变化数+(营业外支出-营业外收入)×(1-税率);资本成本率(WACC)=无风险收益率+贝塔值×风险溢价。参考国内学者的研究成果,我国银行业的贝塔系数值为0.7955[8],金融业的风险溢价为6.38%[9],可以计算得出的资本成本率为0.104。

2.解释变量和控制变量

本文所选取的解释变量为存贷比率,正如上文的分析,设置存贷比率将会降低商业银行可贷资金的数量,影响信贷能力从而影响银行的收益。一方面存贷比取消将大大提高商业银行运用信贷资金进行信贷业务的能力,理论上讲将会增加商业银行的收益;另一方面,取消存贷比也存在着一些风险,商业银行可能会增加对信贷业务的投入,这便有可能产生流动性风险。除存贷比之外,银行盈利能力会受到资本充足率、不良贷款率、资本和成本的约束,因此解释变量将资本充足率、资本总额和成本收入比作为控制变量,另外净利差息是商业银行影响商业银行收入的主要原因之一,净利差息越高,银行的经营效益就越好,因此将净利差作为控制变量,同时将商业银行分类性质和货币供应量等变量也作为影响绩效的控制变量。各变量的描述和计算方法如下。

(三)模型的构建及实证分析

1.模型的构建

根据选择的变量,本文的初始模型设置为:

上述模型中,i=1,2,…,16(表示16家商业银行);t=1,2,…,6(表示2009—2014年的时间跨度);IDi表示银行的属性,且当i=1,2,…,5时,IDi=1;当i=6,7,…,16时,IDi=2。

2.实证分析

对变量进行面板数据模型的构建,粗略估计发现在加入成本收入比之后模型的解释能力严重下降,破坏了模型整体的稳定性,所以在模型估计时忽略成本收入比这一控制变量。因此变化之后的模型为:

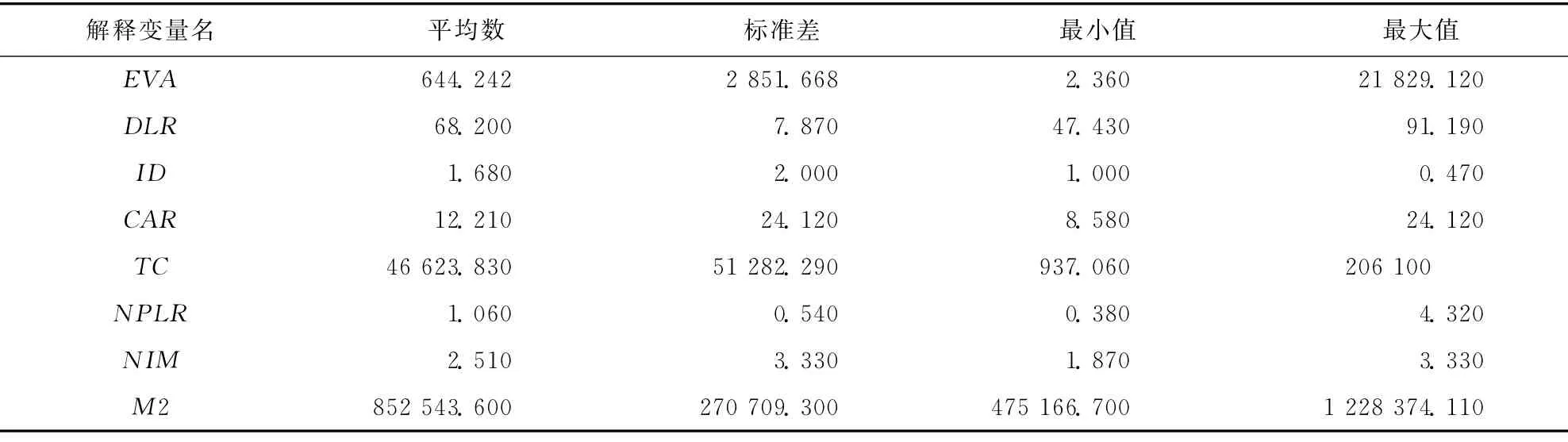

运用Eviews6.0对模型进行估计和数据处理,各变量的描述性统计如下:

表3 各变量的描述性统计

表3的描述性统计结果表明商业银行在2008—2014年间经济增加值均为正数,没有出现衰退的现象,但是经济增加值的标准差过大也表明各大商业银行之间经济增加值存在着明显的差异。从存贷比一栏可以看出存贷比最大值为91.19%,超过了原先75%的限制。本文认为这是在商业银行追求高收益的情况下产生的,但也不排除其他因素的干扰,因此本文接下来进行实证研究。

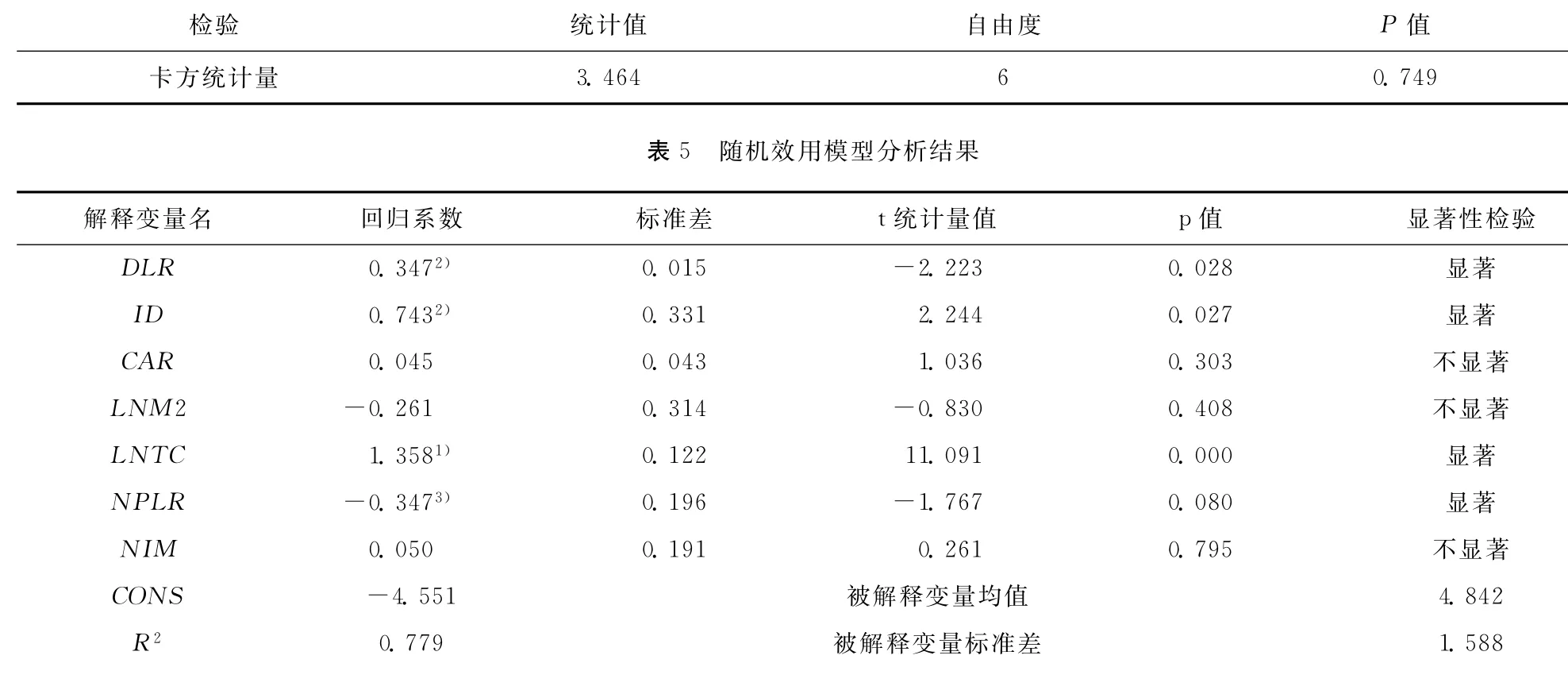

对面板数据进行随机效用模型的构建,并进行Hausman检验,根据回归结果(见表4)可知,在5%的显著水平下,本文接受使用随机效应模型的检验。随机效用模型的分析结果如表5所示。根据回归结果可以得下回归方程:

表4 Hausman检验结果

注:1)、2)和3)分别表示在1%、5%和10%的水平上显著,CONS为常数项,即模型中的β0。

由表5的分析结果可知,存贷比对商业银行绩效是存在显著的影响的,且由回归系数可以知道,存贷比与银行绩效之间存在着显著的正向相关性。正如理论部分阐释的一样,存贷比越高表明银行信贷资金越多,收益率也就会越高。但是实证也发现,净利差对商业银行经营绩效的影响却不是很明显,其中原因可以理解为:随着金融市场的发展,商业银行已经不再是以单一的信贷业务作为其利润的主要来源,银行更多的是开展表外业务进行利润的创造,因此实证检验上并没有得到显著性的关系。实证研究结果还显示,ID变量系数为一个正数,意味着对于大型商业银行来说,取消存贷比对其经营绩效的冲击小于对中小型银行的冲击,符合相关学者的观点。对此笔者提出自己的见解:大型商业银行拥有比中小银行更多的资本和更多的资金来源渠道,而且具有稳定的客户来源,经营相对稳重。而中小型银行为了获取较高的收益,会最大限度地运用资金获取利润。因此研究认为取消存贷比会对商业银行,尤其是中小型商业银行的经营绩效产生影响,中小型商业银行的盈利能力将会得到进一步的优化。但是笔者认为随着存贷比的取消,比较激进的中小型商业银行会扩大贷款规模,可能会造成流动性风险和不良贷款率的增加。

五、结论及建议

存贷比的限制一直是我国商业银行信贷能力受限最主要的因素之一。取消存贷比限制,商业银行可自由支配的资金变多,信贷能力增强,盈利能力得到提升。长期看取消存贷比是利率市场化和降低社会融资成本的必要步骤,也是银行的一大利好。中小型商业银行受到存贷比取消的影响更为显著,取消存贷比将进一步加强银行的盈利能力。但是无论是大型银行还是中小型银行,如果具有较高的存贷比都将使得盈利能力得到提高。本文研究还发现商业依靠利差获取利润的能力逐渐减弱,净利差对银行的绩效的影响不显著。在利率市场化的条件下,取消存贷比后,银行会扩大信贷业务规模,这便对信贷资金产生需求,导致资金的成本提高。银行必须以较高的存款利率吸收存款,同时由于银行之间存在着竞争,最终会导致整个金融市场上存款利率的上升。从银行资产端方面看,通过放贷获取利润仍然是银行的主要利润来源。只有当贷款利率下降时才能够将更多的资金贷出,从而长期中便造成了贷款利率的下降。利率市场化条件下,银行仅仅依靠信贷业务难以提升运营能力。取消存贷比后的监管应当是监管部门和银行需要关注的重点,本文对此给出几点建议。

1.商业银行应当保持信贷投放的审慎态度,安全性、流动性、收益性三原则的顺序不能改变。存贷比取消后,商业银行不能够为了获取较高收益牺牲流动性和安全性。并且存贷比取消的目的并不是为了鼓励银行进行大规模的信贷活动,而是为了将银行存款类资金盘活,投入到实体经济中。商业银行在追求利润时,可以将资金投入到具有较高收益贷款,例如解决小微企业融资难的问题,银行也可以尽量扩大利差来获取较高的收益。

2.商业银行应当加强资产负债的管理和金融创新能力。建立财务硬约束机制,这是商业银行完成市场化转型的前提。其次按照金融市场的运作特征进行资产负债管理,主要表现为存款利率的定价依靠金融市场资金的供求关系,而不是一味地不计成本地进行高息揽储。尤其在大数据时代下,银行应当加强资产负债数据的积累,提升管理水平。商业银行金融创新的重点应当落脚于金融技术的革新和新技术方面的运用,提高为客户服务的便携性、降低客户交易成本、提升客户体验,以客户需求为导向的金融创新。

3.尽管法律上取消了存贷比作为监管指标,但并不意味着对存贷比的全面否定,应当客观认识存贷比指标。相对于巴塞尔协议Ⅲ的流动性覆盖率等监管指标而言,存贷比指标更易观测,简洁明了。所以银监会等监管部门仍然要以存贷比作为重要的参考指标和检测指标。

4.央行在利率市场化和汇率市场化推进过程中应当考虑商业银行的风险承受能力。这就需要央行制定一系列配套政策,如金融机构的进入和退出机制、存款保险制度建立等,以保证金融市场安全和稳定。存贷比取消后,央行可以将巴塞尔协议Ⅲ中的净稳定资金比率或流动性覆盖比率进行修正,尽快制定一套计算简便、覆盖全面、风险敏感性高,并且符合我国国情的监管指标。

参考文献:

[1]吴晓灵.金融市场化改革中的商业银行资产负债管理[J].金融研究,2013(12):1-15.

[2]郭琪,彭江波.“以存定贷”与中小企业信贷约束——山东省例证[J].金融研究,2013(12):165-177.

[3]王均坦,耿欣,彭江波.市场风险约束下城市商业银行的最优规模研究[J].金融研究,2013(12):30-43.

[4]李佩伽.存贷比取消对银行业影响几何[J].中国农村金融,2015(15):39-40.

[5]韩韬.存贷比松绑[J].金融世界,2015(1):84-86.

[6]廉永辉,张琳.流动性冲击、银行结构流动性和信贷供给[J].国际金融研究,2015(4):64-76.

[7]丁宁.中国商业银行存贷利差的经济影响研究[M].北京:中国社会科学出版社,2011:64-73.

[8]金颖.我国银行业系统性风险研究——基于贝塔系数的测算[J].中国市场,2014(21):115-117.

[9]廖理,汪毅慧.中国股票市场风险溢价研究[J].金融研究,2003(4):23-31.

On Influences of Canceling the Deposit-to-Loan Ratio on Performances of Commercial Banks in China

Zhang Haijun

Abstract:The Deposit-to-Loan Ratio(DLR),as one of the statutory regulatory indicators,plays an significant role in keeping the stability of our country's financial industry while it has obvious limitations.It is of practical significance to cancel the Deposit-to-Loan Ratio as a statutory regulatory indicator.Influences of canceling DLR on the performances of commercial banks in China are studied theoretically and empirically.It shows that the canceling of DLR has positive influences on performances of commercial banks and has more obvious impacts on small and medium-sized banks.Further researches suggest that commercial banks should keep aprudent attitude towards credits and loans,strengthen the management of assets and liabilities,and carry out financial innovation.As the supervision department,China Banking Regulatory Commission and Central Bank need to work out liquidity regulation index in accordance with national conditions as soon as possible.

Key words:Deposit-to-Loan Ratio;commercial banks;business performances;banking supervision

收稿日期:(2015-12-24;责任编辑:沈秀)

中图分类号:F830.33

文献标识码:A

Doi:10.3969/j.issn.2095-042X.2016.01.011

作者简介:张海军,福建师范大学经济学院硕士研究生。

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2017年20期)2018-01-03 06:27:21

现代商贸工业(2016年28期)2016-12-27 07:52:16

对外经贸(2016年9期)2016-12-13 05:16:35

人间(2016年26期)2016-11-03 19:15:03

商(2016年28期)2016-10-27 09:03:05

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:56

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

当代经济(2015年4期)2015-04-16 05:57:02

现代企业(2015年6期)2015-02-28 18:52:13