会计信息披露质量、资本结构与产品市场竞争

2016-06-08 01:35张小艳周婷

商业会计 2016年10期

关键词:资本结构

张小艳 周婷

摘要:本文以2008—2013年间A股上市公司面板数据为研究对象,对会计信息披露质量、资本结构与产品市场竞争之间的关系,以及不同所有权性质下的企业,不同会计信息披露质量对资本结构与产品市场竞争关系影响差异情况实证检验。实证结果显示,资本结构与产品市场竞争显著负相关,较高的会计信息披露质量对资本结构与产品市场竞争关系产生正面作用,高会计信息披露质量缓解了高负债对产品市场竞争的负面影响。非国有上市公司,会计信息披露质量较高时,产品市场竞争随资本结构变化的程度高于国有上市公司。

关键词:会计信息披露质量 资本结构 产品市场竞争 所有权性质

一、引言

企业的资本结构决策是基于金融市场环境、产品市场竞争环境以及公司战略等因素所进行的综合选择,近年来,越来越多的学者将产业组织理论和资本结构理论纳入一个研究框架中,资本结构与产品市场竞争之间关系紧密。国内外大量的理论和实证研究证明资本结构对公司产品市场竞争有双重作用:一是过度负债会增加公司的融资约束,减少投资,由此降低公司在行业中的竞争地位;二是在有限责任情形下,高负债使企业面临更高的破产风险从而迫使管理者采取积极的竞争策略,增强企业在行业中的竞争地位。其中发挥重要作用的是外部融资约束程度的不同。在外部融资约束程度低的条件下,高负债使企业也能采取更激进的产品市场竞争策略。随着市场经济的不断完善,越来越多的企业运用外部融资手段来筹集资金,但由于信息不对称导致外部融资的成本要高于内部融资的成本。国外大量实证研究结果表明,信息披露水平的提高能够降低企业的信息不对称程度从而减少融资约束最终降低外部融资成本(Diamond和Overreach,Haley等,1991),在我国,许多企业将债务融资作为重要的外部融资手段之一,在信贷市场上,以银行为首的代表者希望通过充分的信息披露降低因信息不对称所带来的信贷错配风险。增强信息透明度能够降低企业融资约束(张纯和吕伟,2007),但降低企业信息透明度是否就可以降低企业借款成本,Gupta(1998)对此的回答也是肯定的。本文从债务融资约束角度研究会计信息披露质量对企业资本结构的影响进而影响资本结构与产品市场竞争之间的关系,它对于企业提高会计信息披露质量,取得竞争优势和获得良好绩效具有重要的现实意义。

本文结构安排如下:第二部分是文献回顾与研究假设;第三部分是实证研究设计;第四部分是实证结果分析;第五部分是结论与启示。。

二、文献回顾与研究假设

(一)资本结构与产品市场竞争

在资本结构与产品市场竞争的理论研究方面,Telser(1966)将资本结构和产业组织理论结合起来提出了“深袋理论”,其理论核心是:由于资本市场的不完善,现有的资金充足的公司会对后进入公司采取掠夺性定价策略,达到最终将其逐出市场的目的。Brander和Lewis(1986)提出了代理效应理论,由于有限责任效应的存在,股东和债权人对剩余要求权不同,为了实现股东利益最大化,财务风险最小化,投资者利用公司的资本结构激励管理者采取积极的产品市场竞争策略。相继还有掠夺性定价理论、古诺竞争模型的风险效应等。

对资本结构与产品市场竞争的实证研究分为两类:一类是在公司资本结构发生巨大变动后观测各个公司对这种变动所采取的产品市场竞争策略,从而检验资本结构与产品市场竞争的关系。另一类是在不可控的外部冲击发生后,检验不同资本结构的公司对这种冲击的反应。本文采用第二类,将公司外部融资约束的变动作为外部冲击,检验不同资本结构的公司在面临外部环境的变化下,产品市场竞争有何不同。

对于资本结构与产品市场竞争关系的实证结果有正相关之说、负相关之说以及互相关之说。Lyandres(2006)研究发现,资本结构与产品市场竞争程度正相关。刘志彪等(2003)以1997—2001年间我国上市公司的经验数据实证发现财务杠杆与产品市场竞争程度正相关。戚拥军认为资本结构与产品市场竞争之间存在双向的互动关系。Zingales(1998)进一步指出,高财务杠杆对公司后续投资能力具有显著的负面影响。由此可知资本结构对产品市场竞争有重要影响,对这一领域的研究对于推动资本结构理论和产业组织理论具有重大意义,但上述研究结论不仅不一致,还存在以下不足:一是没有考虑不同产权性质控股企业资本结构对产品市场竞争的影响;二是忽视了外部融资约束环境的影响效应,在不同的融资约束条件下,资本结构对产品市场竞争的作用是不同的,本文鉴于这些不足之处,以国有和非国有企业分别为研究对象,并引入影响外部融资约束的重要因素会计信息披露质量,研究资本结构与产品市场竞争之间的关系。

(二)会计信息披露质量与资本结构

Stieglitz 和Weiss(1981)认为信息不对称所引起的逆向选择是产生均衡信贷配给的根本原因。信息不对称在企业的生命周期中是变化的,生命周期的不同阶段企业进行不同的融资安排,初创企业优先选择内源融资。Fama和French通过理论分析认为信息不对称是公司资本结构一个重要的或者可能是唯一的决定因素。LaFond和Olsson(2005)在之前研究的基础上,从更长的时间段内选取样本数据,探讨了公司的财务报告质量和资本成本(包括了权益资本成本和债务资本成本)的关系,发现年度报告的信息质量与权益资本成本呈负相关关系。李志军和王善平(2011)研究发现,在货币政策趋紧时,信息披露质量高的企业能够获得更多的银行贷款,表明信息披露在降低信息不对称程度后能够缓解融资约束问题,减轻货币政策变动对于银行贷款的影响。陈鹏键(2011)除了验证会计信息披露质量与融资约束的负相关关系外,还进一步研究了产权性质的影响,由于政府干预的不同,非国有企业在信息披露与融资约束的关系上表现更加明显。任秀梅和王玉新(2013)通过实证分析发现,提供高质量会计信息的企业拥有更低的借款成本,相对于民营企业,国有企业在提高会计信息质量对降低银行长期债务成本方面的影响更弱。学者提出这是预算软约束及政府隐性担保所致。

(三)会计信息披露质量影响下的资本结构对产品市场竞争关系分析

Myers(1997)认为过度负债增加公司破产风险从而减少投资。由于金融市场的不完善,摩擦负债会造成融资约束。因此,公司面临的融资约束程度不同,企业在高负债情况下采取的产品竞争策略也有所不同。当公司融资约束程度较低时,只要投资收益高于融资成本,公司就可以利用负债获取收益,此时高负债有利于公司抓住更多的投资机会,在产品市场竞争中表现更积极。相反当融资约束程度较高时,高负债使得企业投资获得的收益先用来还债,管理者自身获得的收益很少,导致管理者投资的动力不足,最终公司在产品市场竞争中表现得更消极。

根据优序融资理论,企业受到的外源融资约束程度取决于企业与资金供给者之间的信息不对称程度,当资金供给者提供资金所获得的收益小于对企业资金使用情况的监督成本时,资金供给者不会向企业提供资金,造成投资减少。解决信息不对称问题的方法之一是提高公司的信息披露水平(Diamond and Verrecchia,1991)。因此,信息披露水平越高,企业所面临的融资约束越小(张纯、吕伟,2007),其中债务融资约束也越小。信息披露高的企业也会带给投资者更多的信心,外部投资者要求的回报率相对较低,于是随之带来资本成本的降低;然后,公司在进行外部融资时可以利用合理的债权股权融资比例,以均衡公司的资本结构以及降低公司财务风险。所以考虑会计信息披露质量时,资本结构与产品市场竞争的关系可能会发生变化。而国有企业由于预算软约束和弱融资约束程度,信息披露质量对资本结构与产品市场竞争关系影响程度与非国有企业相比可能会存在差异。据此,提出本文的研究假设:

假设1:资本结构与产品市场竞争显著负相关。当资产负债率越高时,企业采取更温和的竞争策略;

假设2:高会计信息披露质量对资本结构与产品市场竞争的关系产生正面作用,即会计信息披露质量高,资本结构与产品市场竞争正相关。其中,非国有企业的这种正面作用表现更为明显。

三、实证研究设计

(一)研究变量定义

1.因变量:产品市场竞争。Nickell(1996)和Grosfeld and Tressel(2002)等使用租金指标来度量,胡继之、吕一凡(2000)使用经济增加值来度量,李青原在计算思路上有所改进。刘志彪(2003)和Lyandres(2002)采用产业内赫芬因德指数(HHI)、公司数目和公司对竞争对手行为的敏感度来度量。限于资料获取的方便和各度量方法的特点,本文以主营业务销售利润率、应收账款周转率、存货周转率作为替代指标,先对其取倒数,再利用主成分法,将主成分因子中特征根大于1的前2个主成分合成一个指标,该指标越大,说明产品市场竞争越激烈。

2.自变量:公司资本结构。与大多数国内外研究一致,采用资产负债率来衡量,在采用市场价值还是账面价值的问题上,借鉴Bowman(1980)的观点,他认为杠杆的账面价值和市场价值的横截面关系较高,使用账面价值度量造成错误设定的可能性很小,因此,本文采用账面价值。

3.自变量:信息披露水平。根据深圳证券交易所建立的信息披露评价体系得出的评价结果优秀、良好、及格、不及格四种情形。当深交所信息披露考评结果为“良好”或“优秀”时,取1;否则取0。目前在研究公司透明度和信息披露水平中得到了较多运用,如曾颖和陆正飞(2006)。

4.控制变量:根据国内外学者的理论和实证研究,本文选择以下变量作为控制变量:公司规模、成长能力、盈利能力、抵押能力、产品独特性、资产流动性、公司声誉。

本文所选变量及定义如表1所示。

(二)研究方法与模型建立

本文构建了如下的回归模型验证假设1:

ZY=ɑ0+ɑ1Debt+ɑ2Controls+ε (1)

其中,ZY表示产品市场竞争,为检验会计信息披露质量的引入,对资本结构与产品市场竞争之间关系的影响,本文引入交叉项,在方程(1)基础上构建方程(2)如下:

ZY=ɑ0+ɑ1Debt+ɑ2Dislose+ɑ3Dislose×Debt+ɑ4Controls+ε (2)

其中,Disclose×Debt表示会计信息披露质量与资本结构的交叉项。

四、实证结果分析

(一)样本选择和数据来源

本文应用2008—2013年沪深股市635家上市公司共4 224个观测样本的横截面数据,数据来源于深圳证券交易所和wind数据库并对原始数据做了如下处理后得到:(1)剔除在观察期内上市时间不足两期的公司;(2)剔除2008—2013年间的ST公司;(3)剔除金融行业相关的上市公司;(4)剔除2008—2013年间发生过被兼并重组的企业。

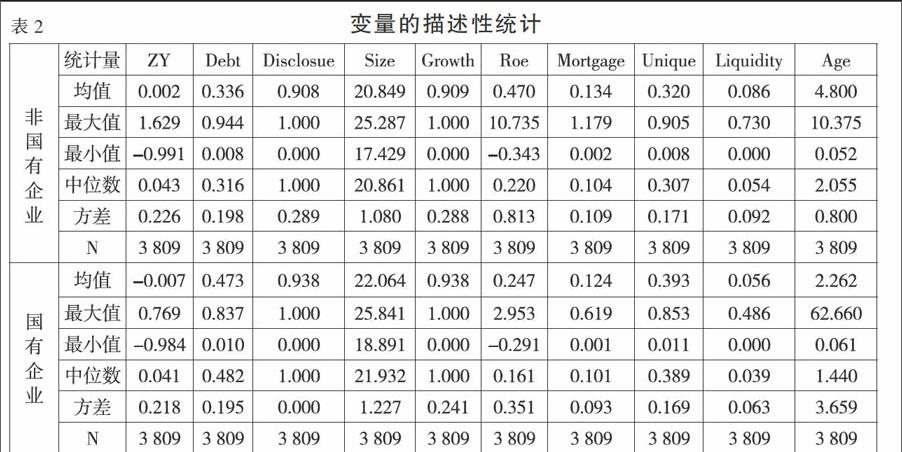

(二)描述性统计

从表2的描述性统计结果中可以看到,国有企业的资产负债率为0.4734,大于非国有企业0.336,这种差异可能是国有企业的预算软约束和弱融资约束程度导致的。从反映产品市场竞争度的ZY变量可以看出,非国有企业的竞争度平均值要高于国有企业。说明国有控股上市公司主要分布在集中程度相对较高的行业。国有企业的规模(Size)和成长性(Growth)都大于非国有企业,相比较盈利能力(Profitability)却小于非国有企业,反映出了国有企业规模虽大,但盈利能力差,非国有企业规模小,但管理层积极努力,盈利能力好。非国有上市公司的债务税盾高于国有上市公司,从而相对降低了非国有上市公司的抵税效应。

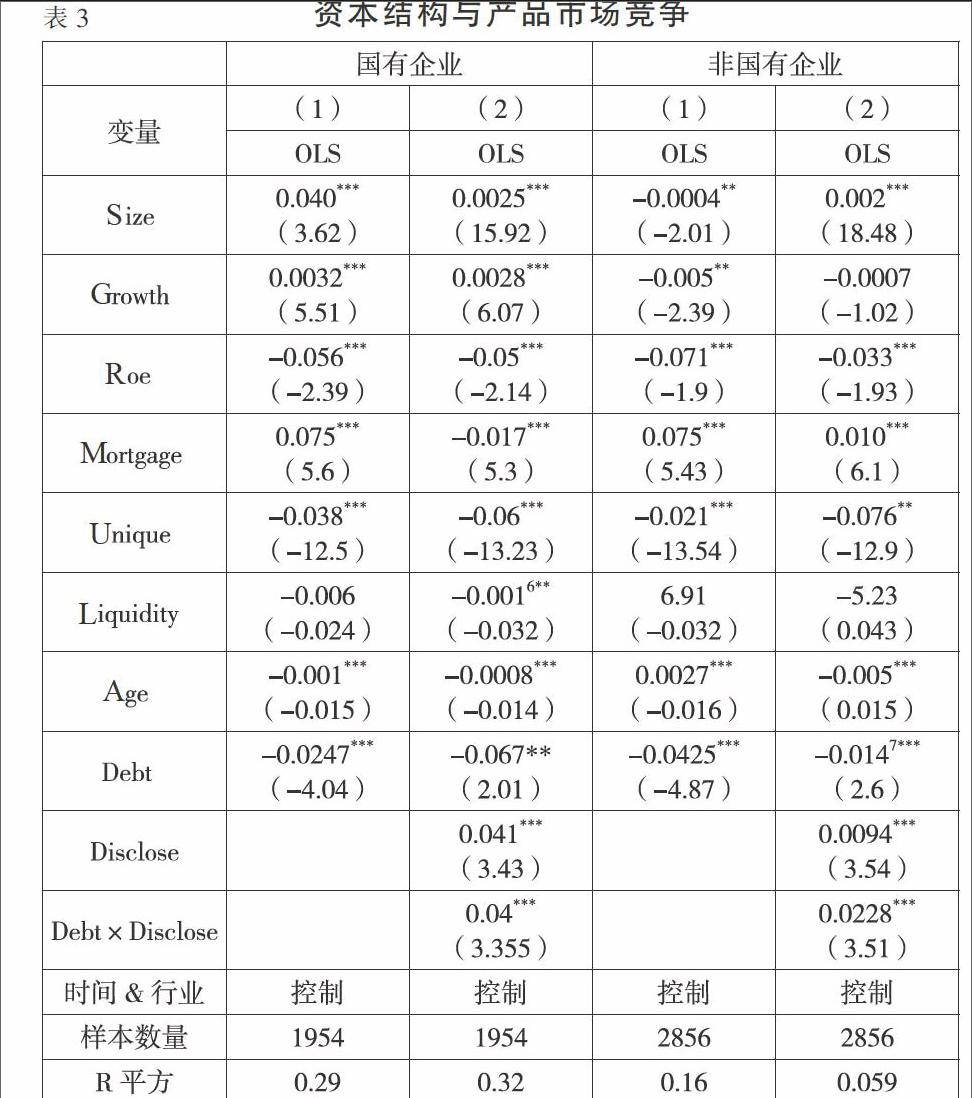

(三)实证结果分析(见表3)

从表3中看到,方程(1)对企业财务杠杆与产品市场竞争之间的关系进行了考察,结果发现企业杠杆水平与产品市场竞争程度显著成反比,这一结果表明债务融资存在的掠夺性行为,这与Zingales的研究结论一致,假设1得以证实。方程(2)中加入交互项后的考察结果显示,会计信息披露质量差的企业,高负债弱化公司在产品市场中的竞争,当会计信息披露质量提高时,这种负面影响减弱,即会计信息披露质量高时,资本结构与产品市场竞争呈正相关关系。在国有企业中,产品市场竞争对财务杠杆的敏感性会计信息披露质量好的企业相对于差的企业平均处理效应为0.0228,非国有企业为0.04。说明由于国有企业的绩效受政府保障且存在预算软约束等特殊条件,会计信息披露质量提高,产品市场竞争随资本结构变动的幅度较非国有企业小,假设2得以证实。

五、结论与启示

本文研究会计信息披露质量在资本结构与产品市场竞争关系中的作用,结果表明资本结构与产品市场竞争呈显著负相关关系,较高的会计信息披露质量有助于缓解这种负面影响,表明会计信息披露质量的提高对高负债公司积极参与产品市场竞争是有利的,结论还表明这种影响因企业所有权性质而不同,国有企业由于预算软约束更易忽视会计信息披露质量的提高,此结论为国企的改革和发展提供了经验证据。J

参考文献:

[1]Modigliani,F.and M. Miller The cost of capital corporation finance and the theory of investment [J].American Economic Review,1958,(48).

[2]Harris,M.and A. Ravioli The theory of capital structure[J].Journal of Finance,1991,(46).

[3]黄娟娟.信息披露、收益透明度与权益资本成本[R].厦门:厦门大学管理学院,2005.

[4]张纯,吕伟.证券分析师、信息环境改善与企业股利政策[C].中国会议,2008.

[5]李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011,(10).

[6]李青原,陈晓,王永海.产品市场竞争、资产专用性与资本结构——来自中国制造业上市公司的经验证据[J].金融研究,2007,(4).

[7]朱武祥,陈寒梅,吴迅.产品市场竞争与财务保守行为[J].经济研究,2002,(8).

[8]田丽,范宇.上市公司产品市场竞争程度与财务杠杆的选择[J].会计研究,2004,(6).

[9]姜付秀,屈耀辉,陆正飞等.产品市场竞争与资本结构动态调整[J].经济研究,2008,(4).

[10]刘斌,吴娅玲.股权集中、投资者保护与信息披露质量[J].山西财经大学学报,2007,(10).

[11]李春红,孙荣.产品市场竞争与债务期限结构——基于国有和民营上市公司的比较[J].技术经济,2009,(12).

[12]贾婕.企业融资结构与产品市场策略——理论模型与实证分析[D].浙江大学,2004.

[13]Harris M,Ravioli A. The theory of capital structure[J].Journal of Finance,1991,46(1).

[14]戴蓬军,刘源璟. 创业板上市公司融资结构与经营绩效实证研究J].商业会计,2013,(7).

[15]曾宏.产品市场竞争与企业资本结构的互动关系研究[D].重庆大学,2003.

[16]魏峰.融资约束、不确定性对公司投资行为的影响[J].经济科学,2004,(2).

猜你喜欢

现代经济信息(2016年27期)2016-12-16

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

经济师(2016年10期)2016-12-03

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商业经济研究(2016年14期)2016-09-14