基于财政竞争力分析的福建省经济发展策略研究

2016-06-07 09:10:32郭夏敏

石家庄铁道大学学报(社会科学版) 2016年2期

关键词:经济发展

郭 夏 敏

(福建师范大学 经济学院,福建 福州 350108)

基于财政竞争力分析的福建省经济发展策略研究

郭 夏 敏

(福建师范大学 经济学院,福建 福州350108)

摘要:财政对经济增长起着不可替代的促进作用,而财政竞争力也是经济综合竞争力的重要组成部分,分析福建省各地市的财政竞争力以寻找经济发展策略,对促进福建省经济有重大意义。本文对各地市财政收支现状进行初步比较,构建财政竞争力三级指标体系以分析财政竞争力水平,同时利用主成分因子得分分析财政竞争力与经济发展之间的关系。研究结果表明,厦门、福州及泉州财政竞争力较强,以这三个地市为例,从财政竞争实力和竞争潜力两个方面提出进一步提升财政竞争力的建议。

关键词:经济发展;财政竞争力;主成分因子分析;竞争实力;竞争潜力

一、研究背景及意义

财政是一个国家和地方经济实力的重要体现。财政可以通过引导劳动、资本、技术等各项生产要素的合理配置,对经济增长起到有力的促进和推动作用。不少学者对财政与经济增长之间的关系进行了阐释和检验,如严成樑和龚六堂(2009)[1]认为政府财政支出与税收通过影响家庭的劳动—休闲选择、储蓄—消费选择以及生产性公共支出占总产出的比例来影响经济增长;刘长生和简玉峰(2009)[2]通过计量研究发现政府公共投资性支出对我国经济增长产生了较大的积极影响。因此财政在经济增长中起着不可缺少的作用。政府可以利用财政支出工具以及与税收工具的组合,影响和引导经济结构优化与增长方式提升,合理的财政支出结构可以促进经济可持续发展,改善社会民生,维护社会公平稳定。在经济全球化的今天,财政实力的强弱不仅体现了一个国家的经济发展,也直接影响其在国际上的威信及信用。

由财政出发的关于财政竞争力的研究也受到越来越多学者的关注。竞争力一直是国内外学者在经济学上研究的热点,国内较为全面的竞争力研究即李闽榕教授省域经济综合竞争力研究体系,其中财政竞争力是经济综合竞争力的重要组成部分,是判断区域财政实力的现状和衡量未来区域财政实力在市场经济条件下保障社会稳定、促进各项事业和经济发展能力的一项综合性指标。

随着经济的不断发展进步,财政竞争力的内容[3],从20世纪五六十年代的税收竞争开始,到20世纪90年代的财政支出竞争,再到经济一体化的今天税收和财政支出共同竞争的格局,走过了一段漫长的探索道路。

福建处于中国沿海地区,其经济发展对我国提升沿海地区整体水平具有重要意义。通过对福建省九个地级市财政竞争力的研究,更好地认识和比较各地市的财政状况,才能在经济发展的过程中扬长避短,促进地区之间更好更快地发展,提高福建省的综合财政实力。

二、福建省各地市财政现状分析

近几年,因福建省的沿海地理优势及闽台之间合作关系的不断改善,国家越来越注重福建省的发展。各地市都积极响应省委、省政府的经济战略部署,促进经济结构调整和民生事业发展,提高自身财政实力。对福建省各地市财政现状进行初步的了解和比较分析,主要从绝对量指标分析[4]、相对量指标分析、结构分析三个方面展开。以下数据均来源于福建省统计年鉴。

(一)绝对量指标分析

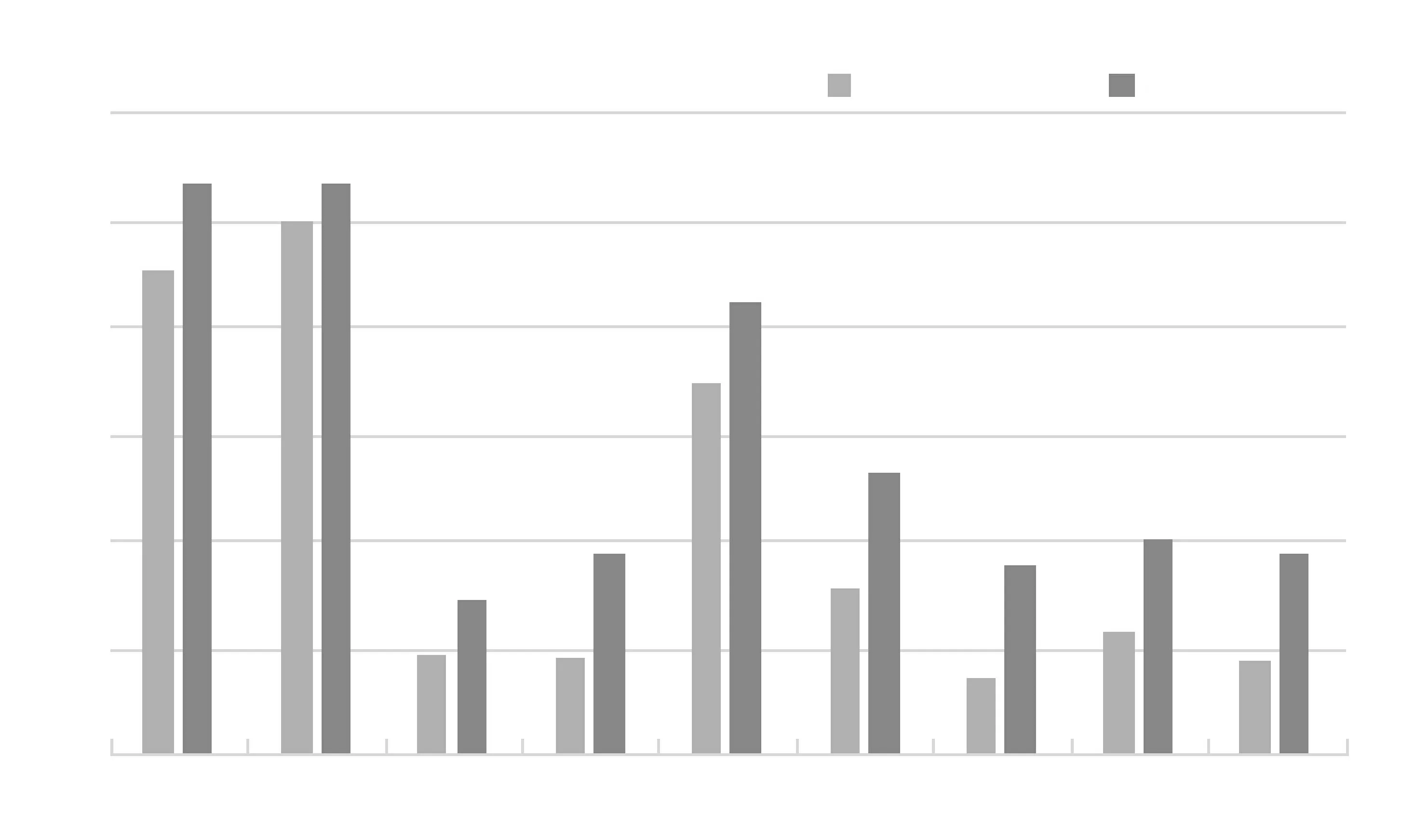

如图1所示,对比分析各地市财政收支,可得出以下几点:福州、厦门的财政收支规模相差不大,在全省处于较高水平。福州与厦门的公共财政支出基本持平,均多于530亿元。而地方财政收入厦门有500.56亿元,福州只有453.97亿元,厦门的财政实力不容小觑。泉州全省排名第三,公共财政支出422.215亿元,地方财政收入346.908亿元,较具赶上福州、厦门财政实力的发展潜力。漳州排名第四,处于全省平均水平上下,需保持警惕。莆田、三明、南平、龙岩、宁德的财政规模都较小,处于全省平均水平之下。其地方财政收入水平都很低,说明其经济发展处于较弱的状态,财政收入是政府发挥其财政职能的基础,财政收入较低,其财政实力也会受到影响。

图1 2014年各地市财政收支情况

(二)相对量指标分析

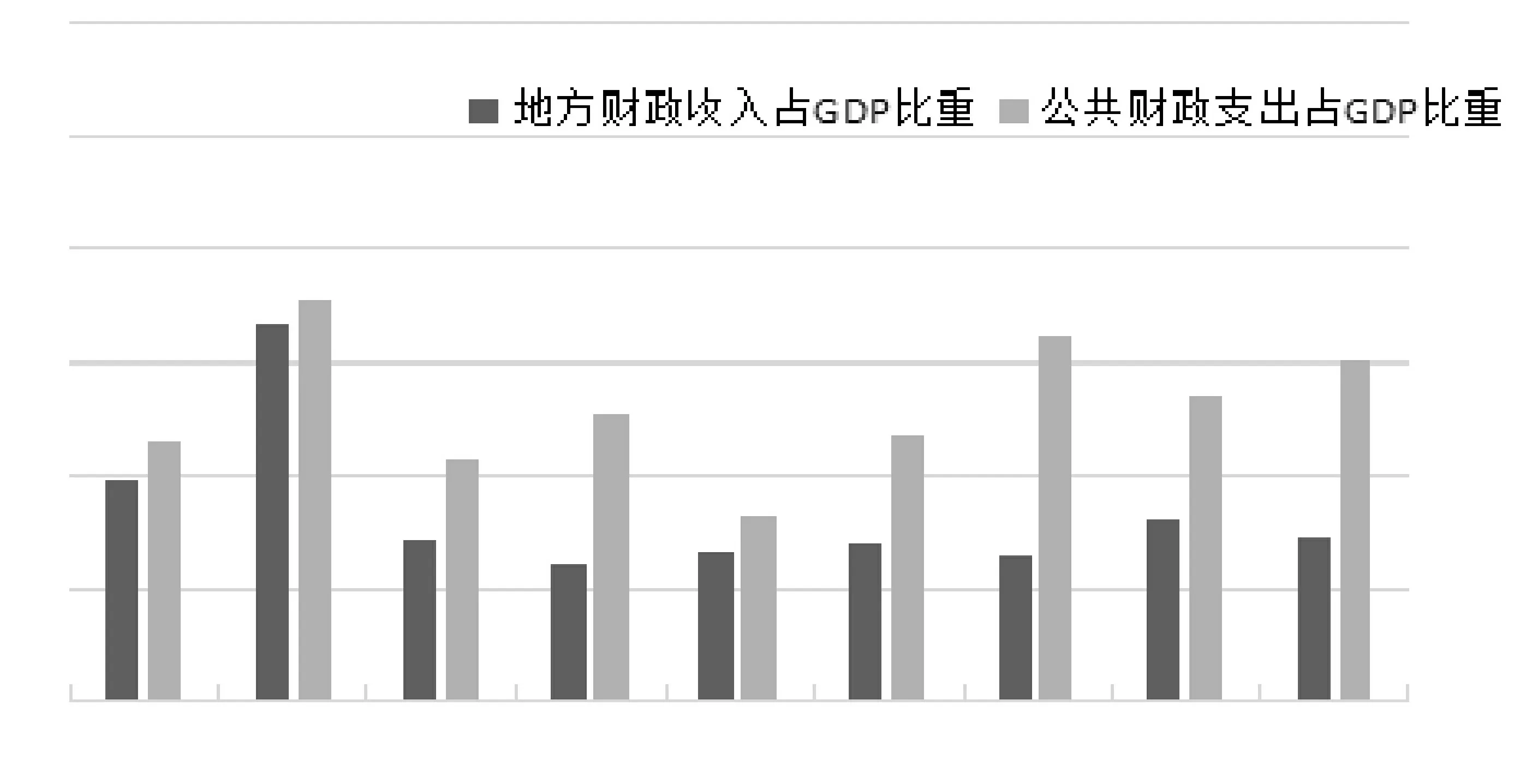

从图2可以看出:厦门市的财政收支相对量指标靠前,财政收支占GDP比重在17%左右,其财政收支与经济之间的协调发展是较好的,福州处于全省平均水平,约10%左右。而其他地级市的财政收入占GDP比重都偏低,为了各地级市财政实力的进一步强大,各级政府需要注意加大政府财力的投入以及政府参与资源配置和收入分配的范围和力度。泉州的财政支出占GDP比重最低,应加大财政支出规模以实现经济的持续增长。南平市财政收入比重仅6.6%,而财政支出高达15.4%,二者比例相差较大,财政收支失衡。

图2 2014年财政收支占GDP比重

(三)结构分析

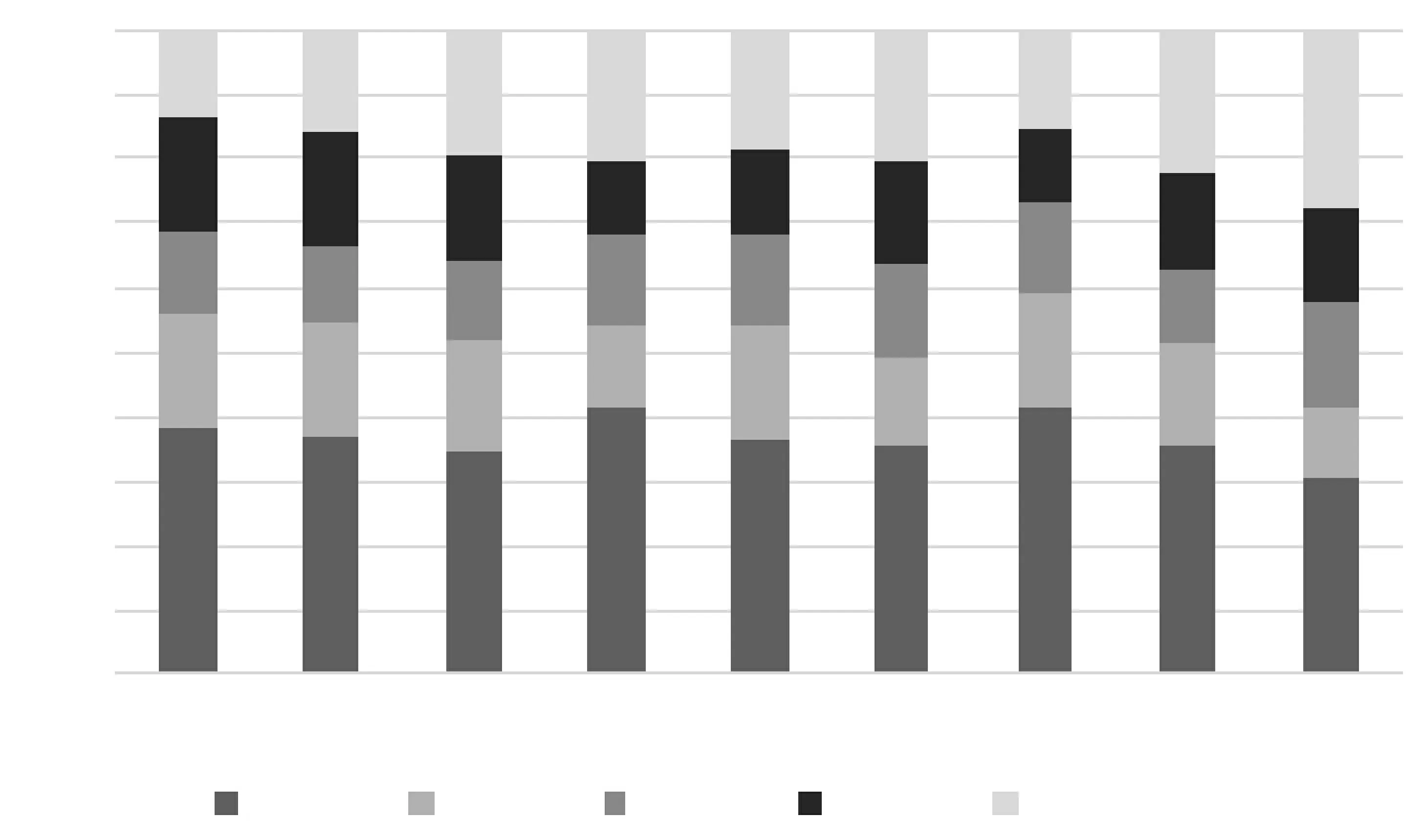

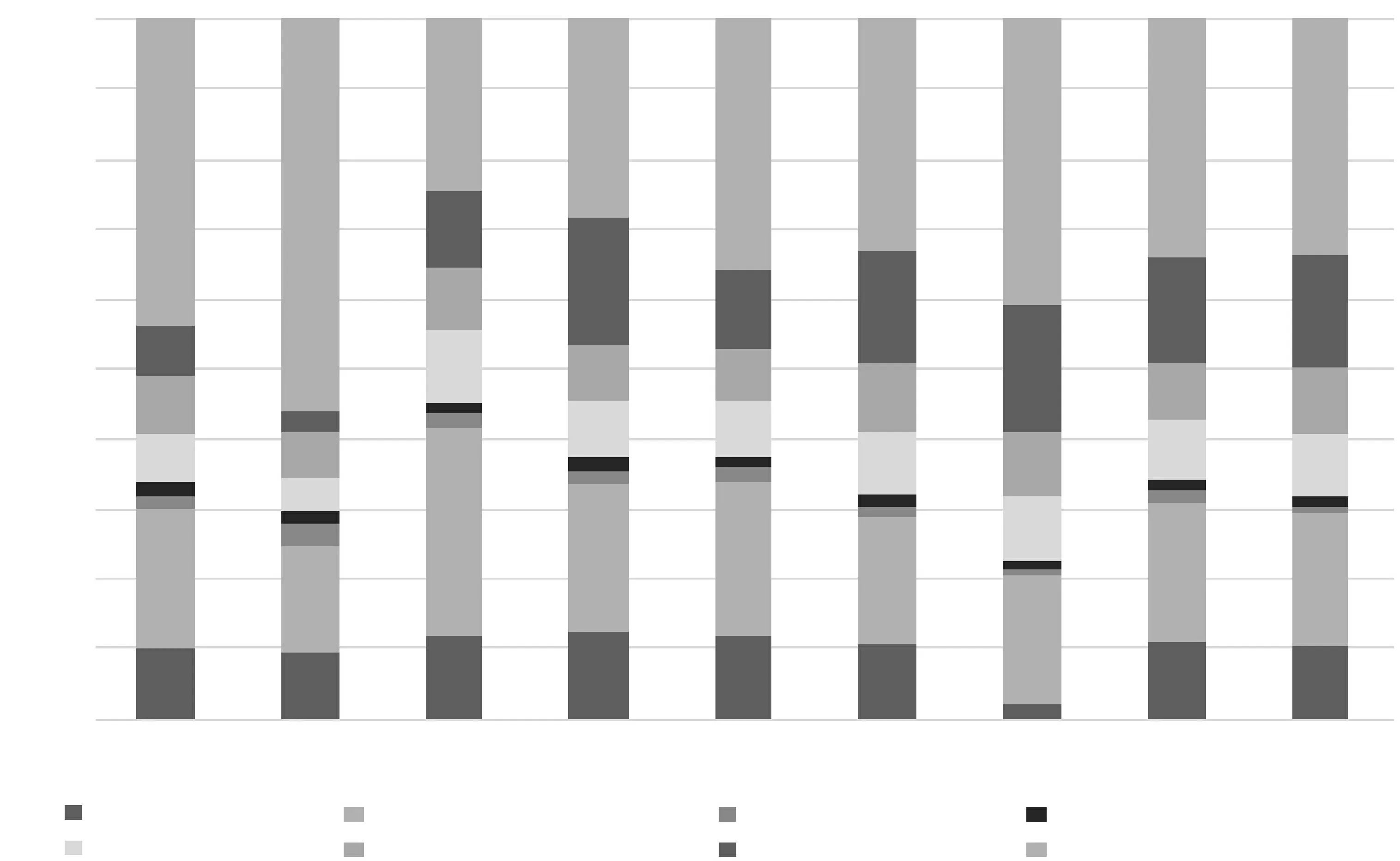

从图3可以看出,税收收入是各地市地方财政收入的主要来源,各地市的税种结构相差不大,其中属流转税最多。税收收入较其他财政收入更稳定,以此推断福州、厦门、南平和泉州的财政收入更为稳定。从图4的财政支出结构看,科学技术与文化体育和传媒支出占比较低,在这两方面的支出较少;厦门用于“科教文卫”的民生支出较少,这可能是由于经济达到较高水平使得民生保障达到较饱和状态,第一产业比重较低,产业结构较优,使得农林水事务支出相对其他省份占比很小;莆田在民生支出上则最多,教育占较大比重。

图3 2013年各地市的财政收入结构

图4 2013年各地市部分财政支出结构

三、研究指标体系设计

什么是财政竞争?钟晓敏(2004)[5]认为财政竞争是通过财政的支出和收入(主要是税收)政策,各国(全球范围内)或各地(一个国家范围内)政府竞相改变本国或本地区的政策环境来吸引外部资源,以达到加快发展本国或本地经济目标的行为。相应的,财政竞争力就是各国(地)的财政支出和收入政策带来的经济发展和社会公平保障的能力。研究和评价各地级市财政竞争力,必须建立一个客观、准确的指标体系。我国现存的对财政竞争力的研究较少,在参考李闽榕[6]等学者的省域经济综合竞争力指标体系及数学模型,着眼于福建省经济发展的实际,构建了一个较为科学的财政竞争力研究指标体系。

(一)指标体系

1.指标选取

在构建财政竞争力研究指标体系时,应遵循全面性、均衡性、可比性、可操作性四个原则。在遵循以上原则的前提下,对财政竞争力进行了剖析和解读,建立了三级指标体系,具体指标如表1所示,选取各指标的2013年数据,数据均来源于2014年福建省统计年鉴及市统计年鉴、2013年市国民经济和社会发展统计公报。

2.指标解释

财政竞争力可以从两个大方面进行评估:一是目前各地级市最直观的竞争实力表现,体现在财政收入的财政基础、财政支出及其结构为中心的财政实力表现,和产出、民生状况的财政效率三个基本面;二是各地级市隐而未发的竞争潜力,以经济实力和科技实力为基础的发展契机可能会带来未来财政竞争力进步的可能性。

表1 财政竞争力指标体系

(1)财政实力。财政实力是财政竞争力的基础,也是财政竞争力的主要内容,主要表现在财政收支情况。为了更准确地描述,从存量、人均、占比三个角度分析,以“地方财政收入”“公共财政支出”代表地方财政收支总量规模,“人均财政收入”“人均财政支出”代表地方财政收支人均规模(人口数采用户籍统计人口),“地方财政收入占GDP比重”代表财政收入相对规模。相对于其它收入而言,税收收入更具有稳定性,易监督管理,因此“税性收入”也作为考核财政收入的一个指标。另外,财政收支平衡也是财政实力中的一种,选用“财政收入自给率”[3](地方财政收入与财政支出的比值)表示。

(2)财政效率。财政效率是衡量财政收支是否达到其最终目的的指标,主要表现在产出和民生方面。因此选用“财政产出弹性”即GDP增长率与财政支出增长率的比值作为财政产出的效率,民生方面则用“普通高校在校学生数”“医疗、养老、卫生保险覆盖率”表示在教育和卫生上取得的成绩。

(3)经济实力。经济实力是支撑地方发展的动力,刘岐涛[7]认为财政收入是归国家或政府使用的GDP,即财政收入是经济活动产生的增加价值的一部分,因此财政竞争力与经济实力高低也有关系。国民生产总值是衡量一个地区经济发展情况最直接的指标,而投资是经济持续发展的原动力。因此选用“GDP增长率”“人均GDP”“城镇人均可支配收入额”代表经济水平,选用“固定资产投资额增长率”“人均固定资产投资额”代表投资水平。

(4)科技实力。科学技术进步的动力在于大量的科技投入和科技人员投入,大幅增加科技投入和人员投入成为很多国家提升竞争力的国家战略,其中对研究与发展活动(R&D)的投入最为重要,因此选用“R&D科技经费支出”代表一个国家或地区对科技研发投入水平,选用“全社会科技人员”代表对科研的人员投入水平,用“万人发明专利拥有量”代表科研成果即科技产出的水平。

(二)指标权重设计

关于竞争力研究的指标权重,对现有的文献进行归纳总结,可发现有专家问卷调查法[8]、相关系数替代法[9]、主成分贡献率法等几种权重设定方法。经比较采用主成分贡献率法,用各因子贡献率占所选因子贡献率之和的比重作为各因子的权重。其原理为:当指标数量过多而指标之间又存在着较高的相关性,一般采用主成分因子分析法以避免指标间的重复信息被提取。多个指标所含信息可以用极少个的因子表达出来,因此可用各因子贡献率占所选因子贡献率之和或全部因子贡献率之和的比重来衡量因子的权重。

四、各地市财政竞争力评价分析

(一)主成分因子分析

表2 KMO检验和巴特利特球形检验结果

运用SPSS16.0软件操作[10],对三级指标进行主成分因子分析。如表2所示,数据均通过KMO检验和巴特利特球形检验。对指标进行因子分析,提取累计贡献率大于85%的因子,同时给出方差极大法旋转后的因子方差贡献使因子更易于解释。观察指标共同度,可发现每个指标被提取的信息都在90%以上,指标所含信息丢失较少,因此因子提取的总体效果较理想。分析结果如下:

(1)因子命名。从财政实力旋转后的因子载荷表明显看出,地方财政收入、税性收入、公共财政支出和财政收入自给率在因子F1上有较高的载荷,F1主要解释了这几个指标,可解释为财政基础因子,人均财政支出、人均地方财政收入和地方财政收入占GDP比重在因子F2上有较高的载荷,F2可解释为财政发展因子。同理把财政效率的两个因子命名为民生效率因子和产出效率因子,把经济实力的两个因子命名为经济投资因子和经济水平因子,科技实力的一个因子仍命名为科技实力因子。从因子的协方差矩阵显示它们没有线性相关性,符合要求。

(2)因子的评价分析。由因子得分函数得到各地市因子得分如表3。观察可得:厦门的财政实力处于上游,在财政发展因子上得分很高,福州和泉州在财政基础因子上得分较高,说明其财政基础较雄厚;其他地级市两个因子的得分都较低,差异不是特别明显。厦门得分最高,福州在民生效率因子上得分较高,其他地市都偏平均水平以下,但相较福州,它们的财政产出效率基本都是平均水平上下。福州的财政产出效率偏低,很大程度上的原因是福州较大的民生支出使得财政支出的大幅增加,而GDP的增长与其他地级市无异,从而财政产出效率比其他地级市都要低。厦门在经济实力上仍是处于上游区,泉州在经济产出上得分较高,在经济投资方面与厦门则相差甚远,泉州的经济若想赶上厦门,可以在投资方面下点力气。福州、莆田、宁德在经济产出上基本处于平均水平,在投资上三个地级市递减,莆田、宁德都在平均水平以下,需要在这方面继续加强。漳州、龙岩、南平的经济投资处于平均水平,三明则在平均水平之上,经济产出都偏平均水平以下。厦门的科技实力最强,其次是福州,泉州稍弱,其他地级市都在全省平均水平以下,其中莆田、三明、南平和宁德的科技实力在全省的下游区。

表3 各地市二级指标因子得分

(3)综合评价。采用因子加权总分方法,其中权重选取各因子贡献率占所选因子贡献率之和的比重,以财政实力为例,即W1=53.380/97.705=0.546 3,W2=44.326/97.705=0.453 7,因此F财政实力=W1×F1+W2×F2得到各地市财政实力综合得分。

同理,可得到其他二级指标的综合得分。将各地级市的二级指标得分作为财政竞争力的评价基础,对各地级市的二级指标进行主成分因子分析,过程省略,同样得到一级指标即财政竞争力的综合得分。汇总如表4所示。

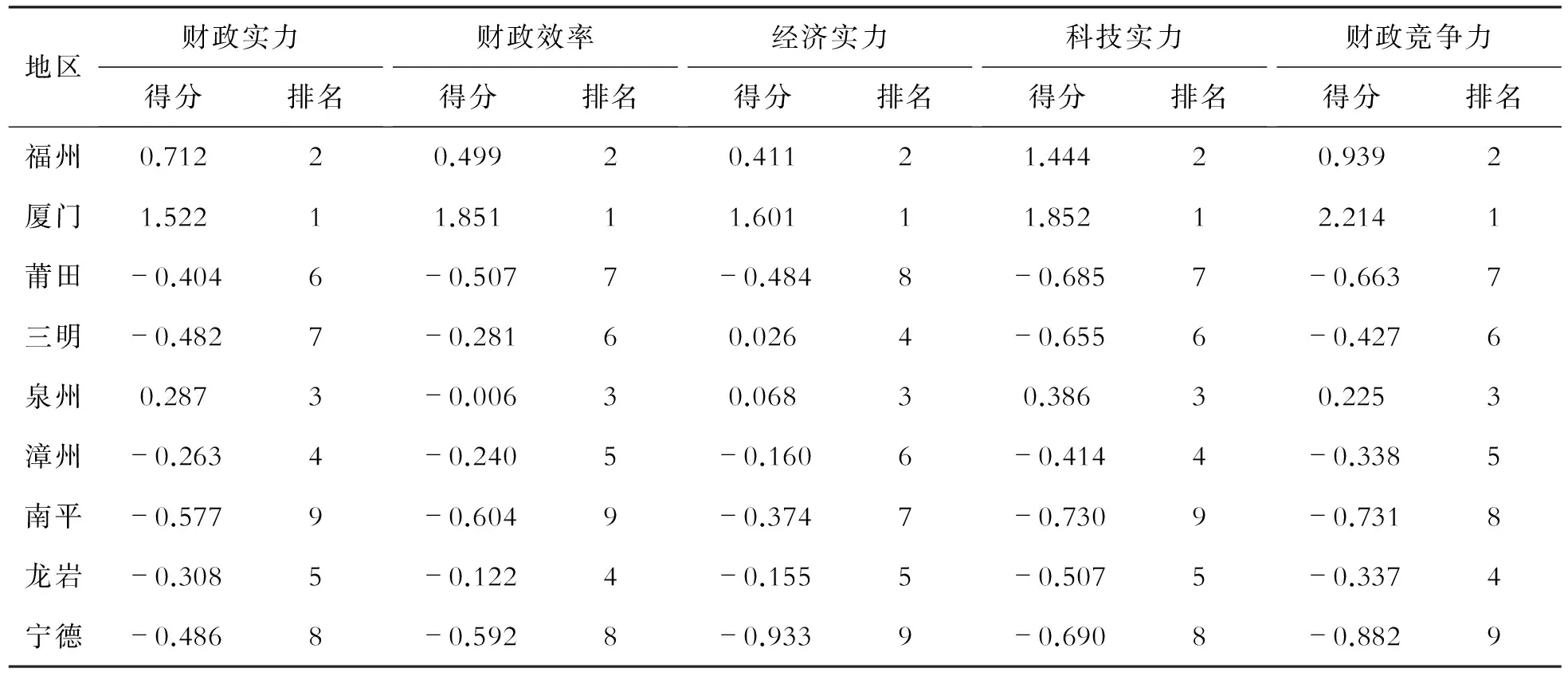

表4 各地级市指标得分及排名

图5 各地市聚类分析的树形图

对各地市的一二级指标得分进行聚类分析,从图5可看出,若分为三类,厦门单为一类,处于上游区,福州和泉州为一类,处于中游区,其他地市为一类,处于下游区。直观地从二级得分情况来看,从表4可以很清楚地看到厦门、福州、泉州三个城市在各个指标上的排位都是很稳定的,稳居全省前三。相较于其他城市,这三个城市无论是财政实力方面还是财政潜力方面都占据绝对优势,排位稳定,财政竞争力优势明显。龙岩和漳州在四个二级指标上各有千秋,竞争比较激烈,反映出财政竞争力是多方面因素影响的综合效果。莆田和三明在各方面都处于下游区,但三明的经济实力大跃到第四名,究其原因,可能是因为三明的人口较少,人均投资额较高使得经济实力中的投资因子得分较高。南平和宁德处于垫底的状态,在各方面都需要加强。

从财政竞争力得分情况来看,厦门的优势非常明显,距离第二名的福州多了一倍的得分,泉州在全省平均水平之上,算比较有潜力的一个城市,其他城市都在平均水平以下。

为观察各二级指标中哪个指标对财政竞争力的影响较大11,给出了财政竞争力得分和财政实力、财政效率、经济实力、科技实力的得分的相关系数即表5,可以看出财政竞争力还是和财政实力密切相关,其次是财政效率,经济在实力和科技实力作为财政发展的潜力支持,相关性较前两者稍弱一些。

表5 各二级指标与一级指标的相关系数

五、经济发展与财政竞争力的关系

提升财政竞争力目的是为了给当地带来经济的发展,财政可以通过引导劳动、资本、技术等各项生产要素的合理配置,对经济增长起到有力的促进和推动作用。为了说明财政与经济发展之间的关系,以人均GDP表示经济发展水平,使用Eviews7.0对其进行分析。

(一)相关关系

观察人均GDP与财政竞争力各级指标之间的相关性,如表6所示:

表6 经济发展与财政竞争力的相关系数

从表6可以看出,人均GDP与财政竞争力之间有很强的正相关性,再具体分配到指标因子上,其与财政发展、民生效率、经济水平、科技实力之间的相关性较强。

(二)因果关系

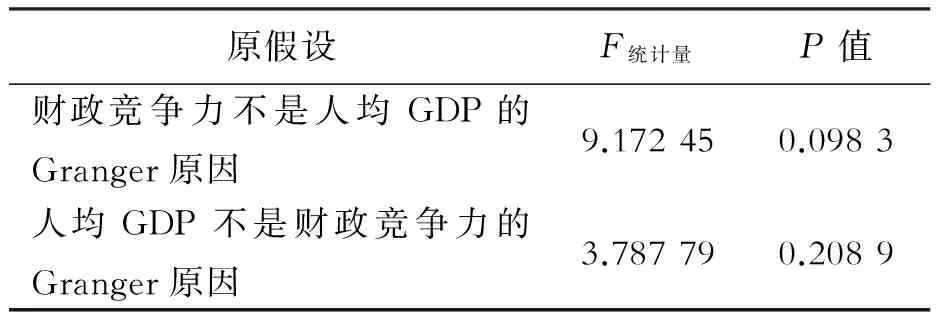

对人均GDP与财政竞争力做Granger因果检验,结果如表7。

表7 Granger因果检验

从表7可以看出,在90%的置信水平下,认为财政竞争力是人均GDP的原因,反之则不成立。

(三)回归关系

利用财政竞争力与人均GDP构建回归模型进行分析。财政竞争力作为解释变量,做最小二乘回归,可以得到模型:GDP人均=3.61×财政竞争力+6.24,T=(10.352)(18.985),R2=0.93,D.W=1.89。

模型均通过方程、变量的显著性检验,拟合较好。从变量的系数看,可以发现经济水平与财政竞争力呈正相关关系,当竞争力水平增长1%,会带来经济水平正向的3.61%增长。因此,若想提高地方的经济发展水平,可以从提升财政竞争力水平入手,结合表6的相关系数表,在提升财政竞争力水平时要着重注意财政发展、民生效率、经济水平、科技实力的提高。

六、提升福建省财政竞争力的策略思考

在提升各地市的财政竞争力时应遵循“培优固优,扬长补漏,针对性发展”的原则。对于各地市原本就占据比较优势的方面应在保持原有的竞争地位继续加强培育,对于处于短板的指标应抓紧补缺补漏。如福州市虽在其他实力上较厦门相差甚远,但科技实力相对能与厦门匹敌,应该在保持不落后的基础上最大程度发挥科技实力的作用,同时着重发展财政实力、财政效率和经济实力。然每个地级市都有其独特的地理环境和经济环境,应针对性地采取措施才能更好地提高竞争力水平。以厦门、福州和泉州为例具体分析,对各地市指标的得分情况进行总结,见表8。

表8 各指标得分情况总结

从表8可以看出,厦门需提高财政实力,重点要放在财政基础上,而福州和泉州则须提高财政发展;财政效率上,福州要注重财政产出效率,泉州要注重民生效率;经济实力上,厦门需注意投资的投入,泉州则要重点鼓励投资以提高经济实力;科技实力方面泉州需抓紧脚步跟上厦门与福州。为此提出了一些参考建议:

(一)巩固竞争基础

1.优化财政收入结构,壮大财政实力

财政实力是财政竞争力的核心,也是提升财政竞争力的基础。厦门在财政实力上比较薄弱,壮大财政实力,可以建立财政收入稳定增长机制,优化财政收入结构。同时税收收入在财政收入中属于较稳定且比例较大的一项收入,因此健全地方税收体系,规范政府收入制度也是有效提高财政收入的一种措施。厦漳泉形成了“闽南金三角”的经济带,厦门在产业集群中拥有集群优势,在税收竞争中拥有主动性[12]。适当减少税收优惠和补贴也不会造成资本外流,因此厦门可以适当调整税收政策以提高财政收入。

2.调整财政支出结构,提高财政效率

财政支出的很大部分就是为了刺激需求,改善民生,让“文教科卫”全面发展。福州需提高财政支出产生的经济效益,要压缩行政支出,减少不必要的“三公”经费,优先保证政府在建项目的资金支出充足。泉州提高民生效率,可以加大财政在民生支出上的投入,如改善基础设施,构建起与厦门、漳州等周边城市相互对接的基础设施体系,促进经济的相互发展和溢出效应。

(二)发展竞争潜力

1.优化产业结构,促进经济发展

(1)大力发展可持续绿色经济和生态型产业,培育经济新增长点。福建虽未被列入低碳省试点,但厦门与南平分别成为第一批和第二批低碳试点城市,福州也出台了《福州市“十二五”节能和循环经济发展专项规划》等一系列政策,环保厅出台了《福建省重点减排县单列考核办法》等政策,宁德、莆田也在生活垃圾、工业污水废物的处理上小有成就[13],发展低碳绿色经济势在必行。中国绿色碳基金于2007年7月20日正式成立,2011年宁波鄞州区成立了全国首个县级碳汇专项基金,以雅戈尔、宁波三生公司为代表的当地企业的积极参与。福建省各市可借鉴宁波的做法,建立市级专项碳基金,并建立健全“碳预算”政策以实现低碳化的定向财政支出。福建省的森林覆盖率都在60%以上,居全国前列,森林碳汇能力较强,“碳基金”的部分资金来源可考虑森林的生态转移支付。

(2)发展新兴战略产业,发挥地方特色竞争优势。福建地处沿海,有广阔的海洋渔场,可发展港口经济,合理开发利用海洋资源,建设海峡蓝色经济试验区,发展远洋渔业、海洋生态养殖业、海洋旅游业等海洋新兴产业,打造一个特色的海洋经济强市。如打造“海峡文化游、生态游”的品牌,开发具有地方特色的旅游产品。福州是近代中国最早开放的五个通商口岸之一,福州马尾是中国近代海军的摇篮。可围绕福州马尾船政文化、昙石山文化遗址等,打造以福州船政文化为中心的闽东旅游产业集群以及闽台文化的旅游模式;厦门的“海上花园”名片、莆田的湄洲妈祖文化等也都是独具地方特色的旅游文化。另外,纺织服装业是泉州的一大支柱产业,泉州作为我国著名的侨乡,在吸引华侨投资方面具有不可替代的先天优势,可为其纺织业发展提供资金和先进技术支持,为纺织服装产业结构调整发挥积极作用。

2.提升科技创新能力

“科教兴国”,科技是第一生产力,是经济发展的主导力量。提高科技创新能力,可以促进经济社会快速发展。增加科技投入,制定科技扶持政策,为科技进步提高一个良好的发展环境。泉州在科技发展上可向厦门和福州学习,建设“创业苗圃+孵化器+加速器+产业园”的孵化体系,加强科技孵化基地建设,引进人才队伍,加强对外交流合作如建设科技资源共享服务平台,打好科技创新基础。福州的高新技术产业发展滞后于海西省会中心城市的发展要求,高新技术产业对经济增长贡献率较低[14]。因此福州也应该充分发挥省会中心城市的政治地位和地理资源优势,加强与国家各部委、高等院校的科研合作,发挥对台优势,学习台湾优势科技产业,继续强化科技支撑发展作用,提升科技服务水平。

参考文献:

[1]严成樑,龚六堂.财政支出、税收与长期经济增长[J].经济研究,2009(6):4-15.

[2]刘长生,简玉峰.税收、财政支出与内生经济增长[J].经济问题,2009(4):17-20.

[3]李光辉.新疆财政竞争力研究[J].重庆工商大学学报(西部论坛),2006,16(3):18-22.

[4]李锐.我国沿海五省财政竞争力比较[J].经济研究导刊,2014(14):59-61.

[5]钟晓敏.市场化改革中的地方政府竞争[J].财经研究,2004(1):21-28,3-32.

[6]李闽榕.中国省域经济综合竞争力动态比较研究[D]. 福州:福建师范大学, 2006.

[7]刘岐涛.基于青岛大连比较视角的经济发展与财政收入增长关系实证分析[D]. 济南:山东大学, 2009.

[8]李闽榕.全国省域经济综合竞争力评价研究[J].管理世界,2006(5):52-61.

[9]李军军.中国低碳经济竞争力研究[D].福州:福建师范大学,2011.

[10]薛微.基于SPSS的数据分析[M].北京:中国人民大学出版社,2011.

[11]李建平.中国省域经济综合竞争力评价研究[J].综合竞争力,2010(2):3-10.

[12]傅俏.厦漳泉经济区税收竞争问题研究—基于集群经济视角[D].福州:福建农林大学,2014.

[13]高燕斌.福州城市规划中存在的问题与对策分析[J].财经问题研究,2015,6(6):104-108.

[14]吴辛夷.基于生态文明视角的福州市产业结构优化研究[D]. 福州:福建农林大学,2014.

Study on the Economic Development Strategies of Fujian Province Based on Its Financial Competitiveness Analysis

Guo Xiamin

(School of Economics, Fujian Normal University, Fuzhou, 350108, China)

Abstract:Finance plays an irreplaceable role in promoting economic growth, and the financial competitiveness is an important part of overall economic competitiveness. The financial competitiveness analysis of Fujian province, which aims at exploring the development strategies, has great significance in promoting the economy of Fujian. Comparing the financial revenue and expenditure situation, constructing financial competence indicators system to analyze financial competitiveness level, at the same time, using the principal component score to find the relationship between financial competitiveness and the economic development, the study suggests that Xiamen, Fuzhou and Quanzhou enjoy advantages in financial competitiveness. Taking these three cities as examples, the paper puts forward some suggestions in improving fiscal competitive strength and competition potential.

Key words:economic development; financial competitiveness; principal component factor analysis; competition strength; competition potential

文章编号:2095-0365(2016)02-0020-08

收稿日期:2016-03-10

作者简介:郭夏敏(1992-),女,硕士研究生,研究方向:经济计量分析与预测。

中图分类号:F205

文献标识码:A

DOI:10.13319/j.cnki.sjztddxxbskb.2016.02.04

本文信息:郭夏敏.基于财政竞争力分析的福建省经济发展策略研究[J].石家庄铁道大学学报:社会科学版,2016,10(2):20-27.

猜你喜欢

戏剧之家(2016年19期)2016-10-31 17:36:51

现代经济信息(2016年19期)2016-10-20 21:08:03

现代经济信息(2016年19期)2016-10-20 16:17:35

中国科技博览(2016年18期)2016-10-19 10:04:16

中国科技博览(2016年18期)2016-10-19 09:39:23

商场现代化(2016年22期)2016-10-18 21:22:35

中国市场(2016年33期)2016-10-18 12:43:27

中国市场(2016年33期)2016-10-18 12:24:45

中国新通信(2016年16期)2016-10-18 10:43:55

商(2016年27期)2016-10-17 07:20:33