对上市公司资本结构影响因素的实证研究

2016-06-06 04:25杨生辉

中国市场 2016年21期

杨生辉

[摘要]在西方得到普遍认同的梅耶斯“优序融资理论”优序融资理论(Pecking Order Theory) 放宽MM理论完全信息的假定,以不对称信息理论为基础,企业融资一般会遵循内源融资、债务融资、权益融资这样的先后顺序。,企业的融资顺序应该是内部资金优先,债券融资次之,最后才是股权融资。而在我国则存在强烈的股权融资偏好现象。以这一矛盾为切入点,通过回归分析对这些因素进行验证,提出了优化我国股票上市公司融资结构的建议。

[关键词]股权融资偏好;影响因素;实证研究

[DOI]1013939/jcnkizgsc201621048

1引言

11研究背景及意义

西方普遍认同梅耶斯“优序融资理论”,企业融资顺序应是内部资金优先,债券融资次之,最后是股权融资。而在我国存在强烈的股权融资偏好现象,即企业较多选择股权融资方式。本文探讨与我国上市公司股权融资偏好有关的因素,具有十分重要的意义。

12国内外研究现状

Rajan和Zingales(1995)发现财务杠杆随资产结构和企业规模的增加而增加,但随着成长机会和获利能力的增长而降低。Titman和Wessels(1988)的研究认为,公司资产的非负债避税、公司成长性、公司规模以及公司的赢利能力都是公司融资结构的决定因素。

陆正飞(1998)采用基本统计方法,发现不同行业的融资结构有显著差异。郑欣(2001)得出结论有形担保资产比率和实际税率与负债正相关。

13研究方法

本文在研究方法上,运用经济学、计量经济学等学科的知识,定性分析与定量分析相结合,实证检验与规范检验相结合,运用Eviews软件建立模型进行实证研究。

2资本结构影响因素的理论分析

影响公司资本结构的因素有很多,下面主要从公司自身的微观因素方面来阐述。

21公司规模

大公司能够利用长期举债中的规模经济,所以大公司更多选择用长期债务。但是,大公司业务常常更多元化,也有更稳定的现金流,大公司的财务状况会比较好,负债率会降低。

22公司成长性

高成长性的公司有良好的现金流入预期和发展,其股票价值往往被低估,因此他们会尽量选择债权融资。另外,由于高成长性公司资产主要是无形资产,难以得到贷款,股东也愿意进行股权融资。

23公司赢利能力

当公司赢利水平高时,公司有足够的能力支付利息费用。但是,按照优序融资理论,赢利能力越强的公司,可以产生较多的保留盈余来满足公司资金的需求,而不需要使用外源融资。

24资产流动性

一方面,流动性差的公司面临较高的借债成本,高流动性的公司支付短期到期负债能力较强。另一方面,流动性越强的企业偿债能力越强,负债率也就越低。

25所得税税率

一般而言,公司所得税率上升,债务的税收优惠就会增加。同时公司向金融机构的借款利息可在税前列支,具有减税功能,但是在实际中我国上市公司债务融资的避税作用并不明显。

26公司资产结构

固定资产比重过高,说明企业变现能力差,企业偿还债务的能力就差。另外,一定量的固定资产能增强企业的稳定性,有利于债务筹资。

3我国上市公司资本结构现状分析

我国现阶段上市公司资本结构主要有以下几个特点。

31以外源融资为主,在外源融资中偏好股权融资

目前我国上市公司的股权融资偏好现象已经成为了不争的事实,吸引了很多学者对此现象进行研究。

32股权融资偏好的成因

对我国上市公司股权融资偏好成因的解释具体可以总结为以下五个方面:

(1)企业融资环境促进了股权融资的发展。

(2)公司内部人控制有利于实现经理人的股权融资偏好。

(3)弱有效市场导致企业股权融资成本过低。

(4)股权融资软约束特质降低了企业的破产成本。

(5)债券市场发展滞后导致经营者更多地选择股权融资。

4我国上市公司股权融资偏好影响因素的实证分析41样本选择

研究的样本选自深成指成分股,在40只成分股的基础上剔除金融类公司和数据不完整的公司,得到18家公司2011年与融资结构相关的财务指标。

42变量的设置

(1)被解释变量的设置

Y=总负债∕总资产

(2)解释变量的设置

①企业规模:X1=ln总资产

②企业成长性:X2=当年净利润∕前一年净利润-1

③赢利能力:X3=净利润/总资产

④资产流动性:X4=流动资产∕流动负债

⑤所得税税率:X5=缴纳所得税额∕利润总额

⑥公司资产结构:X6=固定资产/总资产

43回归模型及结果

(1)建立回归模型

Y=α+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+ε

其中Y为资产负债率,α为常数项,ε为随机变量,X1至X7为对资产负债率有影响的各个因素。

(2)回归模型结果

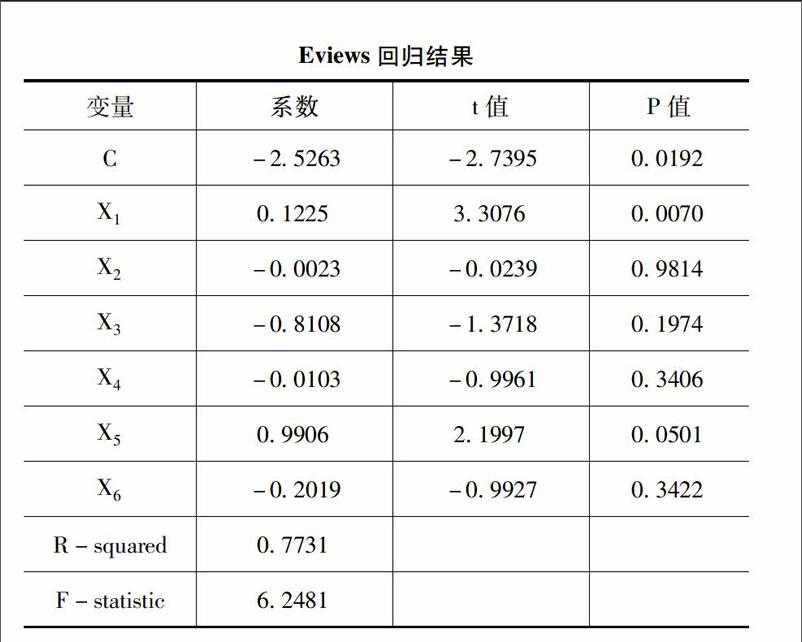

回归结果见下表。

Eviews回归结果

变量系数t值P值C-25263-2739500192X1012253307600070X2-00023-0023909814X3-08108-1371801974X4-00103-0996103406X5099062199700501X6-02019-0992703422R-squared07731F-statistic62481

F统计量为62481,说明方程总体线性显著。

因此,回归方程可以写成如下形式:

Y=-25263+01225X1-00023X2-08108X3-00103X4+09906X5-02019X6

得出结论:企业规模和所得税税率与企业的股权融资偏好程度负相关;企业成长性、赢利能力、资产流动性和公司固定资产的比重与企业的股权融资偏好程度正相关。

5结论与改革建议

我国上市公司偏好于股权融资导致了股权结构复杂,为了改善我国股权融资偏好的现状,应从以下几方面入手。

51立法支持

立法支持是改变现状的驱动力。新《证券法》对发行可转换公司债券以及上市公司IPO与配股的条件进行了全面的修改,对于优化融资结构大有裨益。

52改善股权结构

改善股权结构是解决问题的根本途径。上市公司股权融资效率低下的根本原因在于不合理的股权制度安排。要从根本上解决这一问题。

53丰富债券品种

为扩大债务融资比重,要对债务融资本身进行革新,主要体现在两方面:一是大力发展企业债券流通市场,二是加大企业债券品种创新力度。

54完善上市公司治理结构

我国上市公司经营者考虑自身的利益,不愿大量举债经营。针对这种情况,应完善公司治理结构,加强对经营者的约束和控制。改变股权过度集中的状态,培育多种形式的持股主体。

参考文献:

[1]尚飞上市公司资本结构分析与公司价值的实证研究[D].郑州:河南大学,2008

[2]郑飞,马广奇上市公司资本结构的影响因素及优化对策[J].金融发展研究,2008(7):20-21

[3]Williamson,0E,Corporate Finance and Corporate Governance[J].Journal of Finance,1988(43):567-591