从众还是旁观?众筹市场中出资者行为的实证研究

2016-06-05 08:41:53王念新葛世伦

管理工程学报 2016年4期

王念新,侯 洁,葛世伦

从众还是旁观?众筹市场中出资者行为的实证研究

王念新,侯 洁,葛世伦

(江苏科技大学经济管理学院,江苏镇江212003)

了解众筹市场中的出资者行为是提高众筹项目成功率的前提。潜在出资者面对已有筹资信息可能表现出两种截然不同的行为:羊群的从众行为和责任扩散的旁观行为。为了探讨众筹过程中已有筹资信息对潜在出资者决策的影响,本文基于羊群行为理论和责任扩散理论,以Demohour中393个众筹项目的面板数据为研究样本,分析了潜在出资者的行为模式。研究结果表明,潜在出资者行为会受到责任扩散效应影响,并且该效应会在已有经验型出资较多时或达到目标筹资额后得到强化,但面对目标筹资额相对较高的项目时,潜在出资者会因责任扩散效应弱化而提高出资额。同时,研究还发现捐赠类和回报类项目出资者均表现为责任扩散的旁观行为,但是其决策行为受到不同变量的调节效应。

众筹;羊群效应;责任扩散效应;面板数据

0 引言

众筹是指通过互联网平台,以捐赠或获得回报物为形式的实现特定目的的融资方式[1]。根据筹[2]资人与出资者的交换关系,划分为四种类型,分别是基于回报的众筹、基于借贷的众筹、基于捐赠的众筹和股权众筹[3]。作为一种创新的有效筹资途径,众筹将为越来越多的创新和创业项目提供资金支持[1]。根据Massolution对全球1250个众筹平台及463份行业报告的研究结果显示,2013年众筹行业规模是61亿美元,2014年达到162亿美元,增长率高达167%,且预计在2015继续快速增长,将达到344亿美元。

与传统筹资方式(如风险投资、银行贷款等)相比,众筹有以下特征:第一,在传统筹资方式中,只有符合相关法规并且可以提供必要的抵押品的借款人才可以进行筹资,而众筹平台中,任何人均可以发起项目进行筹资,项目发起人和出资者之间存在信息不对称;第二,出资者中绝大多数是不具备专业知识和相关经验的普通社会大众[4, 5]{Koch, 2015 #1},不具备风险和可行性评估的能力,从而加剧了信息不对称的众筹市场中的投资风险;第三,众筹是基于互联网的平台的,这些平台本质上属于社交网络,提供了项目发起人(如发起项目和支持项目情况)和其他出资者(如支持金额和时间)的社会信息,这些信息将为众筹市场中的潜在出资者提供重要的决策依据[5, 6]。

出资者行为已经成为了当前众筹研究的热点问题之一[7]。对于其他出资者的社会信息对潜在出资者决策行为的影响,目前存在两种截然相反的研究结论。一种结论是已有的出资者人数和出资额度正向影响潜在出资者的出资动机[2, 4, 8, 9],潜在出资者将表现出羊群的从众行为,这是因为潜在出资者为了规避项目风险和获得回报,会倾向于支持已经吸引较多出资者的项目。另一种结论是已有的出资者人数和出资额度负向影响潜在出资者的动机[6, 10],潜在出资者将表现出责任扩散的旁观行为,这是因为当某个众筹项目吸引较多的出资者或者获得较多出资额时,潜在出资者将认为该项目会由其他人出资完成,潜在出资者因为自身的责任感下降而降低出资额[11],或者从支持项目发起人完成项目获得成就感的角度,较多的出资者或者出资额度,会降低出资获得成就感的边际效应[10, 11]。

为了论证潜在出资者面对较多的出资者和出资额究竟是表现为从众行为还是旁观行为,本文基于羊群行为理论和责任扩散效应,应用393个众筹项目的面板数据分析了已有出资信息对潜在出资者行为的影响。研究结果表明:第一,当项目已经获得较多筹资额时,潜在出资者倾向于对项目提供较少出资或者不出资,表现出旁观行为。第二,当潜在出资者发现已有经验型出资较多时,会认为该项目应该由具有相关经验和能力的经验型出资者完成,会选择旁观行为,责任扩散效应更为明显;另外,对已经达到目标筹资额的项目来说,潜在出资者会表现出更强的责任扩散效应,选择旁观行为。第三,不同众筹项目类型的出资者均表现为责任扩散的旁观者行为,但是其决策行为受到不同变量的调节效应。

1 文献综述

1.1 羊群效应

当市场中存在的信息不对称性时,个人往往跟随他人的行为而做出自己的经济决策,这种现象被称为“羊群行为”[12, 13]。据在羊群行为中不同的行为机制,可具体划分为非理性羊群行为和理性羊群行为。当决策者被动的模仿他人的决策时,就产生了非理性羊群行为[14],而决策者的理性羊群行为则是对他人决策进行观察学习的结果,决策者可以根据对他人行为的观察学习结果作出理性贝叶斯推论[15]。存在于不同领域的羊群行为都在被不断的探索和研究着,Salganik[16]发现用户往往会选择那些被下载频率较高的歌曲进行付费收听;而Cai[17]也发现初次光顾一间餐厅的顾客通常都愿意品尝被列为菜单中的“最受欢迎”的菜品;Tucker和Zhang[18]发现显示浏览点击次数这一信息有助于增加服供应商对顾客的吸引力,特别是在针对小众消费群体的服务市场中,此类信息对消费者决策的影响力更大。此外,在非实验环境下,Zhang[19]研究结果发现,在得知其他患者拒绝肾移植的决定后,等待治疗中的患者往往也会拒绝进行移植。在新产品扩散背景下,Elberse和Eliashberg[20]发现电影市场中的“成功孕育成功”的行业趋势,即在国外院线票房较好的电影在国内上映时,也会获得广大的影迷的认可。

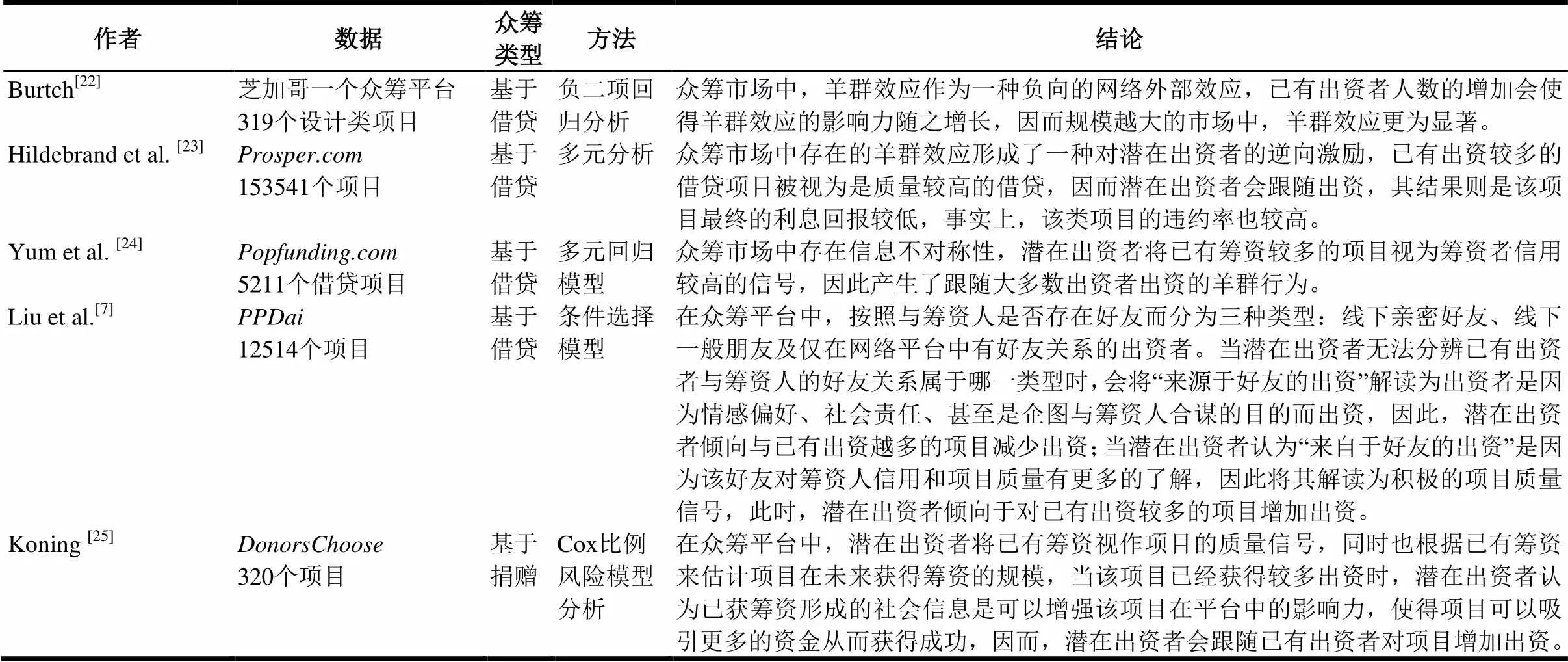

在基于互联网的众筹平台中,固有的信息不对称性使得潜在出资者的出资存在诸多不确定的风险,Duan[21]等指出,网络环境中的参与者会将获得已有参与者信息视作可靠的决策依据,因而,众筹平台中潜在出资者表现出跟随已有出资者的羊群行为。现有众筹研究也发现了潜在出资者的羊群行。主要研究文献见表1。

表1 出资者行为的实证研究—羊群效应

主要的研究结论有:第一,在存在信息不对称的众筹市场中,已有出资者信息被潜在出资者视为判断筹资人信用和项目质量的信号;第二,众筹市场中存在两种不同类型的羊群行为,即非理性和理性羊群行为;第三,潜在出资者表现出非理性羊群行为,即单纯模仿已有出资者的决策,对已有出资较多的项目的出资;第四,潜在出资者表现出理性羊群行为,通过观察已有出资者决策,认为已有出资者可能拥有与筹资人信誉和项目有关私人信息,因而学习已有出资者行为,潜在出资者倾向于对已有筹资额较高的项目提高出资额。

1.2 责任扩散理论

责任扩散效应是指当个体实际看到或者感知到较多旁观者存在时,其采取行动进行干预、提供物质帮助的可能性就会下降[26, 27],这种效应在各种环境和不同领域中都会发生。责任扩散效应是在社会生活中较为常见的现象之一,早期的行为研究表明,责任扩散效应会影响个体在风险条件下的决策[28]。如Latane和Darley[27]运用心理学理论来解释责任扩散效应发生的原因,即个体主观的将个人的责任感按照旁观者人数划分,旁观者人数越多,那么个体的责任感就越少。这种情况下,个体认为他人会采取行动、提供帮助,自身的责任感降低,因此采取行动的可能性降低甚至是不采取措施。责任扩散理论解释下的采取行动、提供帮助的可能性与旁观者数量有直接关系[29]。Latane和Darley提出了责任扩散理论下的决策模型,首先,决策者必须注意到一种情况及其紧迫性,然后对情况进行分析,然后依据分析结果产生个人的责任感,接下来,决策者必须相信自己是有采取行动的能力和相应的物质资源来应对这种情况的,最后,作出决策。最近的研究发现旁观者效应会受到一些因素的影响。Fischer发现高风险紧急事件中的责任扩散效应小于低风险事件中的责任扩散效应[30],因为高风险紧急事件可以快速、明确的对旁观者产生物理刺激(physical arousal),此时旁观者会意识到如果不采取措施提供帮助,那么对自己和被帮助者遭受的损失都会很大,因此都会增加自己的物质帮助而不管其他旁观者是否提供帮助。此外,富有能力和经验的旁观者更有可能产生帮助行为[31]。Caplan和Hay[32]的研究发现,受到这种因素的影响,其他旁观者认为应该由更有能力和经验的人提供更多的帮助,而自己则不必采取行动。

众筹平台中,出资者不以获得金钱回报为目的对筹资人提供支持的行为是一种“利他行为”,在互联网情境中,参与者的个人责任感是这一行为的主要影响因素[33],因而,已有出资信息作为潜在出资者用于衡量自身责任大小的指标,对其出资决策有直接影响,也就是说,潜在出资者会因为项目已经获得较多的筹资额而感知到个人责任降低,继而采取减少出资的责任扩散行为。现有关于众筹平台中出资者的责任扩散效应的研究文献见表2。

从表2可以看出,第一,众筹平台中的潜在出资者将已有筹资信息作为一种社会信息,并以此来衡量自己的出资对项目和筹资人的重要程度;第二,当潜在出资者意识到自身的出资责任或所提供资金的边际效用因他人已经提供较多出资而下降时,就会降低自己的出资额度或者选择不出资。

从上述研究中可以发现,潜在出资者在面对已有筹资信息时可能表现出两种截然不同的行为:受羊群效应影响的从众行为和受责任扩散效应影响的旁观行为。为了探究在基于回报的众筹平台中潜在出资者受到已有出资信息的影响,本文将利用Demohour中393个众筹项目的面板数据,对出资者行为模式进行分析,试图回答潜在出资者在面对已有筹资信息究竟表现为从羊群的众行为还是责任扩散的旁观行为。

2 研究变量和数据

2.1 研究变量

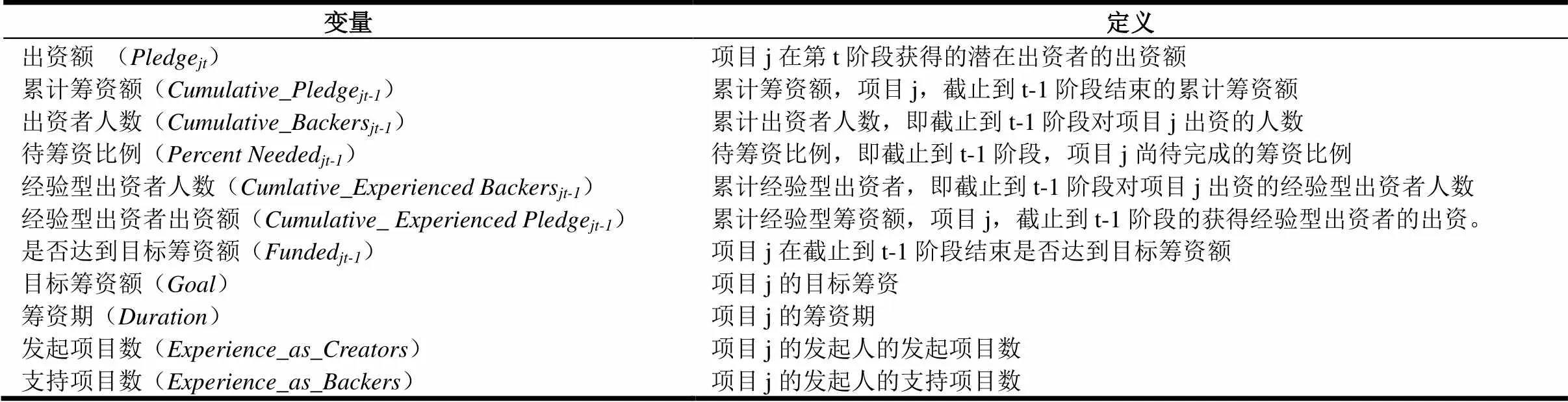

本文以Demohour中项目筹资期为标准,对每个项目的全部筹资阶段分别进行统计,主要变量包括该项目每个筹资阶段获得出资额,截止到上一筹资阶段结束的累计筹资额、累计出资者人数、经验型出资者人数及金额、尚待完成的筹资比例、是否达到目标筹资额,同时,还统计了与项目和发起人有关的其他变量,具体包括项目筹资期、目标筹资额、项目发起人的发起经历和出资经历。变量描述见表3。

在众筹平台中,出资者主要以提供资金的形式对项目进行支持,本文以出资者的出资者额作为因变量来反映潜在出资者受影响后出资决策的变动。在大多数众筹平台中,潜在出资者在出资前可以获得的已有出资信息有:已获得出资额[7, 8, 11]、已经对该项目出资的出资者人数[7, 8, 11]和各自的出资经历[34]、该项目的筹资状态[8, 11, 35]等,为了研究潜在出资者决策受已有出资信息的影响,将上述变量分别作为自变量进行分析。同时,根据已有出资者的出资经历,潜在出资者将曾经对其他项目出资的出资者视作经验型出资者,他们往往被认为是有相关经验或专业知识的市场参与者[34],因而将已有经验型出资者人数及金额引入分析,研究其对潜在出资者的影响。

此外,本文还引入一些与项目和筹资人特征有关的非时间变量作为控制变量,包括:项目的目标筹资额、筹资期、项目发起人的发起经历、出资经历,Mollick[3]发现目标筹资额和筹资期对项目筹资有重要影响,其中目标筹资与项目筹资成功呈负相关关系,而较长的筹资期则会降低项目成功的可能性。Witt和Steinberg[36]的指出作为筹资人的项目发起者如果已经有成功发起项目的经历,可能有较强的项目执行和资金运用能力,该项目成功筹资的可能性更高。在项目发起人经历与出资者关系的研究中,Kuppuswamy[11]分析结果表明,筹资人的发起经历与项目筹资过程中的潜在出资者增加呈负相关关系,因为曾经有过成功发起经历的筹资人被认为在社交网络平台中有较大的影响力,有较多线上好友,更可能得到很多出资者的支持,因此,受到旁观者效应影响,潜在出资者倾向于对筹资人有发起经历的项目不出资。

表3 变量描述

2.2 研究数据

本文基于国内最大的众筹网站—Demohour(点名时间)进行实证分析。截止到2014年4月,Demohour已经接到包括艺术、喜剧、舞蹈、设计、时尚、电影、食物、摄影和出版物等在内的十三类共计超过13000个的项目筹资申请,其中有近1500个项目通过平台审核,进入筹资阶段,筹资成功率达到43%。

筹资人想要在平台中发起项目,就必须按照平台规则明确阐述项目的相关信息,为项目设置明确的目标筹资额和筹资期,同时添加必要的描述。筹资人还可以在平台上发布项目筹资进度和回报执行等信息,并与出资者和潜在出资者进行交流。

个人通过注册程序就能入平台,进而对项目出资、获得回报并对项目发表评论。对于潜在出资者而言,除了可以看到全部的项目信息之外,还可以看到项目目前的筹资状态,包括已有出资者、出资时间和出资金额等。

Demohour采用All-or-noting机制,即一个项目必须在筹资期结束前达到目标筹资额,否则要将已筹资到的资金退还给出资者,允许项目在筹资期内持续获得超过目标筹资额的资金。同时,筹资人要根据不同的出资级别设置10种以内的回报,但不能以股权或者现金作为对出资者的回报,常见的形式有项目商品、共同参与创作或是与筹资人面对面交流的机会等。

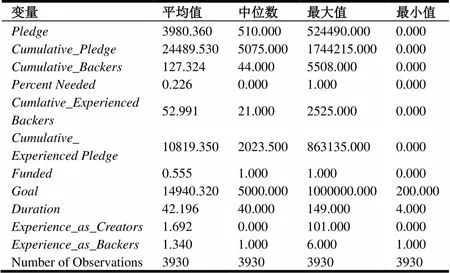

本文使用网络爬虫工具Datascraper和Metastudio抽取了网站从2011年成立和2014年4月的成功项目的数据,文章主要研究已有出资信息对潜在出资者决策的影响,因而保留出资大于一次的筹资项目,因此,本文分析中包含截止到2014年4月的393个成功筹资的项目的数据。根据不同个筹资阶段,分别统计该项目在每个筹资阶段获得的出资额、截止到上一筹资阶段结束的累计筹资额、累计出资人数、待筹资比例,并且针对在对该项目出资之前已经有过成功出资经历的出资者人数和金额做了统计,此外,还统计了项目的目标筹资、筹资期以及作为项目创建者的筹资人的项目发起经历和出资经历。各个变量的描述性统计在结果在表4中。

表4 描述性统计

3 数据分析

3.1 初步分析

为了分析在Demohour中已有出资者信息对潜在出资者决策的影响,首先要对表示潜在出资者额度的变量与表示已有出资的变量及其他变量进行序列相关分析。潜在出资者的出资决策主要包括两部分:是否出资、出资额度,本文将出资者额度作为出资者决策的变量,在已有研究中大部分都用出资额作为测量变量,如Kim[34]、Agrawal[37]、Lee[38]均以出资者的出资额作为反映出资者决策的因变量,通过分析该变量与累计筹资额筹资信息在内的解释变量的之间关系,讨论面对诸多筹资信息,出资者决策的变化与特征。将项目在不同筹资阶段的累计筹资额作为潜在出资者决定自己出资额的主要衡量指标。如果二者正相关,则说明潜在出资者受到已有出资的正向影响,反之,则表示潜在出资者受到已有出资的负向影响。建立以潜在出资者出资额为因变量,累计出资额为自变量并且包括项目其他信息与筹资人信息在内的等式:

Pledge=α*CumulativePledge+*X +γ*Z +ε(1)

其中:

X表示筹资信息有关的时间变量,包括出资者人数、待筹资比例、经验型出资者人数、经验型出资者出资额、是否达到目标筹资额;

Z表示与项目属性和筹资人属性有关的非时间变量,包括目标筹资额、筹资期、项目发起人的发起项目数和支持项目数;

、、为待估参数;

=2, 3…10.

ε为随机误差项

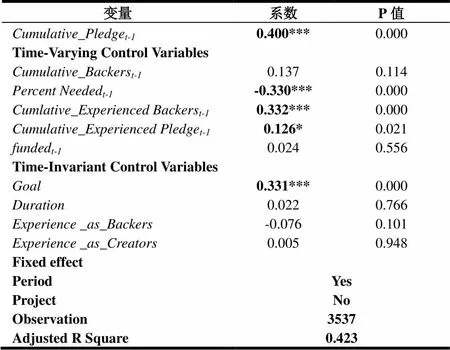

利用面板数据最小二乘回归(OLS)对模型(1)进行回归分析,结果如表5所示。

表5 变量的序列相关性

注:*,**和***分别在0.05,0.01和0.001置信水平下显著

如表5所示,累计筹资额对潜在出资者出资额的影响系数为正数并且显著,表明当一个项目已经获得较高的筹资额时,在余下的筹资期内该项目会继续获得潜在出资者更多的出资,这似乎证明潜在出资者表现出跟随已有出资者对该项目进行出资羊群行为。但是,更多的学者[39, 40]认为如果不控制其他潜在的混淆因素,如项目间的异质性,无法确定该行为是否真的为羊群行为,将可能导致错误的研究结论。因此,本文将利用Zhang和Liu[8]对羊群效应识别的策略,在控制众筹项目异质性之后,研究累计筹资额对潜在出资者决策行为的影响。

3.2 控制未被观测的异质性因素

面板数据的最小二乘回归可能因为众筹项目间存在的一些异质性因素而导致分析结果的偏差,为了解决该问题,需要对项目的异质性进行控制。所谓项目异质性就是指项目在某些重要属性上的差异性,对众筹项目而言,这些异质性因素包括项目描述是否包含视频,发起人在众筹平台中的经验,项目获得评论或者更新等,这些不可观测的异质性因素可能与潜在出资者的出资额相关,这些都导致估计结果出现偏差[41]。从统计学角度来看,模型(1)的随机误差项ε包含两部分,即ζ和η。如果η中包含对项目间存在的异质性的非时间变量的测量,那么它就与潜在出资者出资额和累计筹资额存在相关关系,因此在对的系数估计中产生内生性问题[42]。基于Hausman[43]检验,Demohour的面板数据更适用于固定效应模型,固定效应模型可以有效控制项目间存在的异质性因素,分析已有出资对潜在出资者产生的影响。因为Z与η均反映非时间变量,考虑到二者间存在多种共线性,因而模型(2)中不包含Z项,则模型(2)为:

Pledge=α*CumulativePledge+β*X+ζ+η(2)

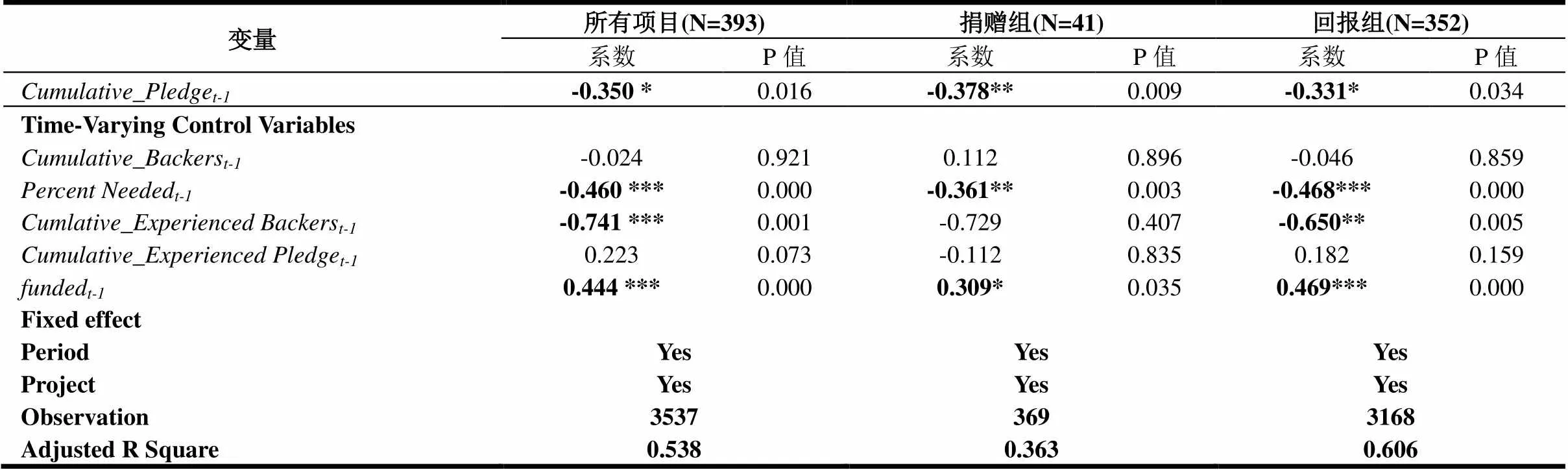

对模型(2)进行固定效应模型分析,分析结果如表6所示。

表6 控制未被观测的异质性

注:*,**和***分别在0.05,0.01和0.001置信水平下显著

在控制项目间异质性后,解释变量累计筹资额、待筹资比例、已有经验型出资者人数、项目是否达到目标筹资额的对出资额影响是显著的,已有经验型出资者出资额对出资额的影响变为不显著,而累计出资者人数对出资额的影响仍为不显著。

模型(2)结果1的R2由0.423增长到0.538,累计筹资额对出资额的影响由0.400变为-0.350,这意味着对潜在出资者受已有出资信息影响的分析中要对项目间未被观测的异质性因素进行控制,以避免分析结果出现偏差。累积筹资额系数为负并且显著,表明潜在出资者出资额受到已有出资的负向影响,当潜在出资者看到项目已经获得较高筹资额时,会认为该项目会由其他出资者完成,自身的责任感降低,因而潜在出资者倾向于对已有筹资较高的项目提供较少的资金甚至不出资,即潜在出资者在众筹项目出资决策过程中表现为责任扩散的旁观行为。

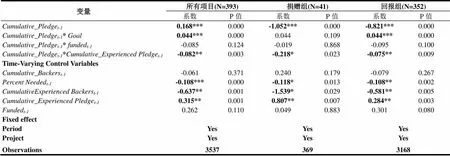

为了进一步探索项目类型对研究结果的影响,根据项目发起人与出资者交换关系的不同[3],将全部393项目分为两组,即获得非实物形式回报的捐赠组(共41个项目)和获得实物形式回报的回报组(共352个项目),分别用两组数据对模型(2)进行拟合,模型拟合结果如表6所示。可见,无论是捐赠组还是回报组,累计筹资额系数同样为负数且显著,表明控制项目异质性因素后,在基于捐赠和基于回报的项目中,因而潜在出资者倾向于对已有筹资较高的项目提供较少的资金甚至不出资,即潜在出资者在众筹项目出资决策过程中表现为责任扩散的旁观行为。

3.3 调节效应

责任扩散理论的研究指出,受到事件的风险紧急程度和其他具有经验和能力的旁观者人数的影响,责任扩散效应的强弱程度有所不同。在众筹平台中,目标筹资额越高的项目意味着项目规模较大,在项目实施环节存在更大的复杂性,目标筹资较大的项目与成功筹资的可能性呈负相关[3],设置的目标筹资额较低,在筹资期内更容易获得达到目标筹资额的出资,相反,如果目标筹资额较高,很可能在筹资截止日期即将到来的时候还没有获得足够的资金,这意味着项目筹资失败。潜在出资者面对失败可能性更高的大规模项目,其出资决策会发生一定的改变,正如Kuppuswamy和Bayus[11]强调的规模不同的项目中的责任扩散效应强弱程度不同。为了研究不同规模的众筹项目中的责任扩散效应,将累计筹资额与目标筹资额的交互项引入模型(3)。

虽然参与众筹的出资者大多是无相关经验的普通出资者,但众筹平台中还是存在一些已经拥有对成功项目出资经验的经验型出资者,Kim[34]指出虽然众筹市场不同于传统的基于专家主导机制的融资市场,但潜在出资者的出资决策仍然会受到经验型出资者出资行为的影响,因为经验型出资者被认为是有相关经验或专业知识的市场参与者。因此,将累计额筹资与经验型出资者出资的交互项引入模型(3)来研究经验型出资者对责任扩散效应的影响。

此外,考虑到分析中的一些项目在未到筹资截止日期时就达到目标筹资额,对潜在出资者来说,该项目无法完成筹资的可能性大大降低,很多不确定性问题得到解决[11],此时潜在出资者的出资决策会产生何种变化,将累计筹资额与项目在上一筹资阶段是否达到目标筹资的交互项引入模型(3)。

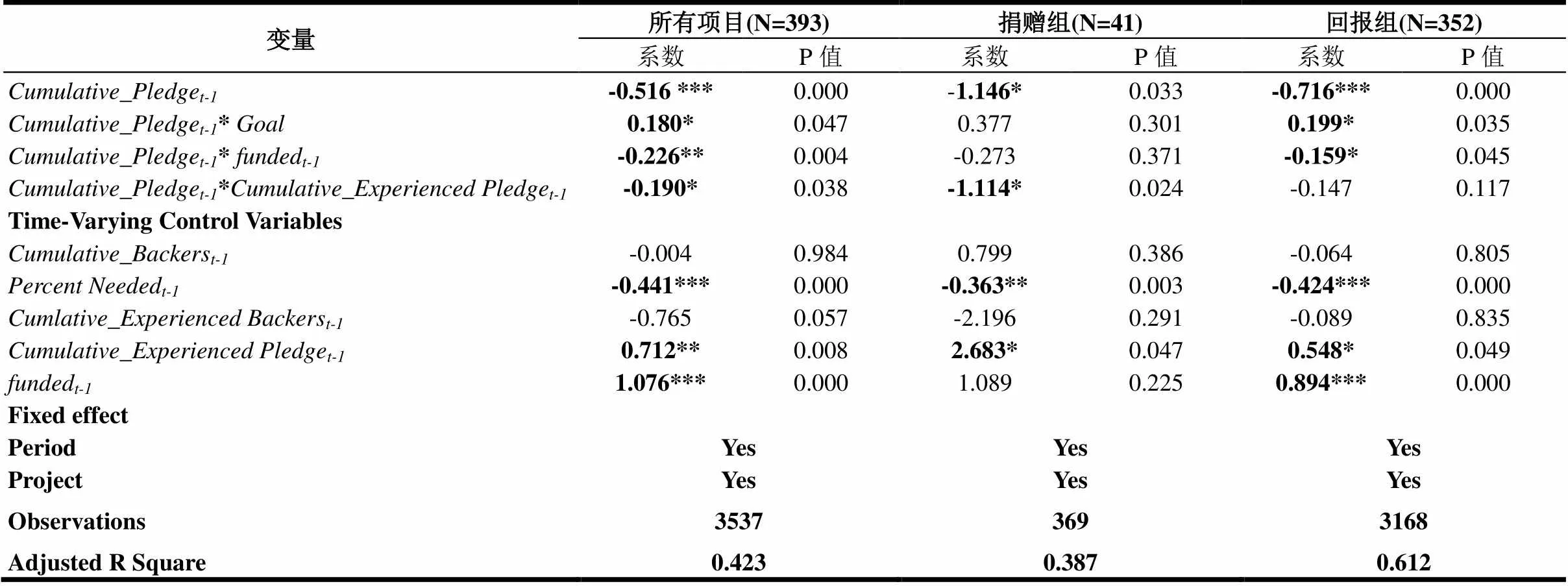

对模型加入交互项,进行调节效应分析

Pledge=α*Cumulative_Pledge+β*X+β*(Cumulative_Pledge* goal)+β*(Cumulative_Pledge*Funded)

+β*(Cumulative_Pledge* Cumulative_Experienced Pledge) +ζ+η(3)

分析结果在表7中。

在加入调节项后,根据表7的分析结果,累计筹资额、累计筹资额与目标筹资额、累计筹资额与是否达到目标筹资额、累计筹资额与已有经验型出资者金额潜在出资者出资额的影响均为显著。

累计筹资额与目标筹资额交互项的系数为正且显著,这是因为当潜在出资者面对一个目标筹资额较高的项目时,会意识到该项目筹资是具有很大风险的,如果自己没有对已经获得较多已有出资的大规模项目提供更多的出资额使其在筹资期内达到目标筹资额,那么一旦筹资失败,根据Demohour的“all or nothing”机制[44],已筹资金只能返还给出资者,那么由此产生的较大的机会成本是要由筹资人和出资者承担的。因此,为了避免此类事件发生,促使资金被有效使用,潜在出资者倾向于对目标筹资额较高的项目提供较多的出资。在目标筹资额较高的项目中,潜在出资者受责任扩散效应影响的程度较小。

表7 调节效应分析

注:*,**和***分别在0.05,0.01和0.001置信水平下显著

在模型(3)的分析结果中,累计筹资额与已有经验型出资者出资额的交互项负向并且显著,也就是说,已有经验型出资较多的项目中,潜在出资者会在更大程度上受到责任扩散效应的影响。对于潜在出资者而言,项目中已经存在的经验型出资者有着不同于普通出资者的地位[34],具备相关经验的同时对项目质量和筹资人进行评估的能力也更强,因此,出资者认为该项目更应该由具有较强能力和相关经验的经验型出资者完成,而自己的责任因此大大降低,所以责任扩散效应在已有经验型出资较多的项目中更加明显。此外,模型(3)的分析结果还显示已经达到目标筹资额的项目中责任扩散更明显,虽然此时项目筹资中存在的不确定性都有很大程度的降低,但不可避免的,此类项目对于出资者的吸引力也随之降低[45],因此潜在出资者对一个仍在筹资期却已达到目标筹资额的项目倾向于提供较少的出资甚至不出资。

对捐赠组而言,累计筹资额与已有经验型出资者出资额的交互项系数为负且显著,但累计筹资额与目标筹资额、是否达到目标筹资额的交互项均为不显著。基于捐赠的众筹项目具有公共物品的性质[10],具有非排他性[46],因此对于基于捐赠的项目进行出资被视为自愿提供公共物品,因此,目标筹资额和项目是否达到目标筹资额的调节效应不显著。

对回报组而言,累计筹资额与目标筹资额、累计筹资额与是否达到目标筹资额的交互项系数均为显著,但经验型出资者出资额的调节效应不显著。出资者参与基于回报的众筹项目中,除了受到其他出资者出资信息的影响外,其出资决策更多的是基于自己的兴趣和需求,目的是获得特定的产品或者服务,而不会关注经验型出资者的相关信息。

4 鲁棒性检验

4.1 动态广义矩估计

考虑到作为因变量的出资额和作为解释变量的累计筹资额之间可能存在典型的联立内生性问题会导致分析结果的偏差,本文使用Arellano与Bond提出的动态广义矩估计(Dynamic GMM)对模型进行检验。模型(3)中对参数进行一致的、无偏的估计的假设条件是随机误差项ζjt不存在时间序列上的持续性[47],在该假设前提下,累积筹资额和其他时间变量及相应的滞后项才可以视作与ζjt不存在时间序列相关性的外生变量,因而保证模型估计结果的准确性。但如果假设不成立,即误差项连续相关,则可能与解释变量的滞后项序列相关,因此导致内生性问题。为了解决这一问题,使用动态广义矩估计模型进行分析[48]。本文使用的面板结构数据横截面单位多、时间阶段少,适用于动态广义矩估计结构,通过对模型(3)进行一阶差分,得到差分等式:

Pledge -Pledge=α*(Cumulative_Pledge- Cumulative_Pledge) +β *(XX)

+β*(Cumulative_Pledge*goal-Cumulative_Pledge*goal)

+β*(Cumulative_Pledge*Funded-Cumulative_Pledge*Funded)

+β*(Cumulative_Pledge*Cumulative_Experienced Pledge

-Cumulative_Pledge*Cumulative_Experienced Pledge) +ζ + ζ(4)

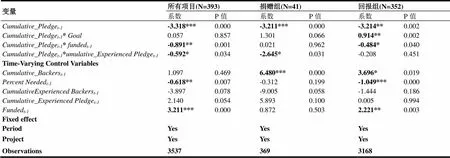

模型(4)排除了从筹资开始到t-1筹资阶段开始之前的影响。将累积筹资额、各时间变量、累积筹资额的交互项的滞后项作为工具变量,进行动态广义矩估计分析。

分析结果在表8中显示,对所有项目的分析结果除了累积筹资额与目标筹资额的交互项目系数变得不显著之外,其他结果均与表7一致,一阶差分方程的误差项显著性为0.0009(p<0.001),而二阶序列相关的回归系数显著性0.1312,因此ζ不存在序列自相关的假设成立。同样的,捐赠组和回报组也均与表7的分析结果一致,且一阶差分方程的误差项分别为0.003(p<0.01)、0.0067(p<0.01),二阶序列相关的回归系数显著性分别为0.336、0.273,因此,ζ不存在序列自相关。

表8 动态广义矩估计

注:*、**、***分别在0.05、0.01和0.001置信水平下显著

4.2 固定效应泊松检验

为了验证模型(3)分析结果在因变量服从泊松分布条件下的有效性,进行固定效应泊松检验。面板数据最小二乘回归(OLS)的基本假设是,因变量是连续的且服从正态分布的,并且因变量的期望值与自变量存在线性关系,而在实际筹资过程中,潜在出资者对项目的出资额是非连续的整数,为了验证本文的分析结果在该条件下的有效性,使用固定效应的泊松模型进行分析[49],项目j在t筹资阶段获得的筹资额为λjt,建立含有泊松参数λjt的模型:

Log(λ)=α*Cumulative_Pledge+β *X

+β*(Cumulative_Pledge* goal) +β*(Cumulative_Pledge*Funded)

+β*(Cumulative_Pledge* Cumulative_Experienced Pledge) +ζ+η(5)

表9 固定效应泊松检验

注:*,**和***分别在0.05,0.01和0.001置信水平下显著

在模型(5)中,因变量服从泊松分布,分析结果在表9中,估计值为自变量的弹性系数,除所有项目的分析结果中的累积筹资额与项目是否达到目标筹资额的交互项系数、回报组中累计筹资额与是否达到目标筹资额的交互项系数变为不显著外,其余结果均与表7的结果保持一致,同时,结果表明大部分分析结果不受线性关系假设的影响,因此,模型(3)的交互项分析结果可以有效的解释调节效应[50],相应的,将模型(3)作为“主模型”。

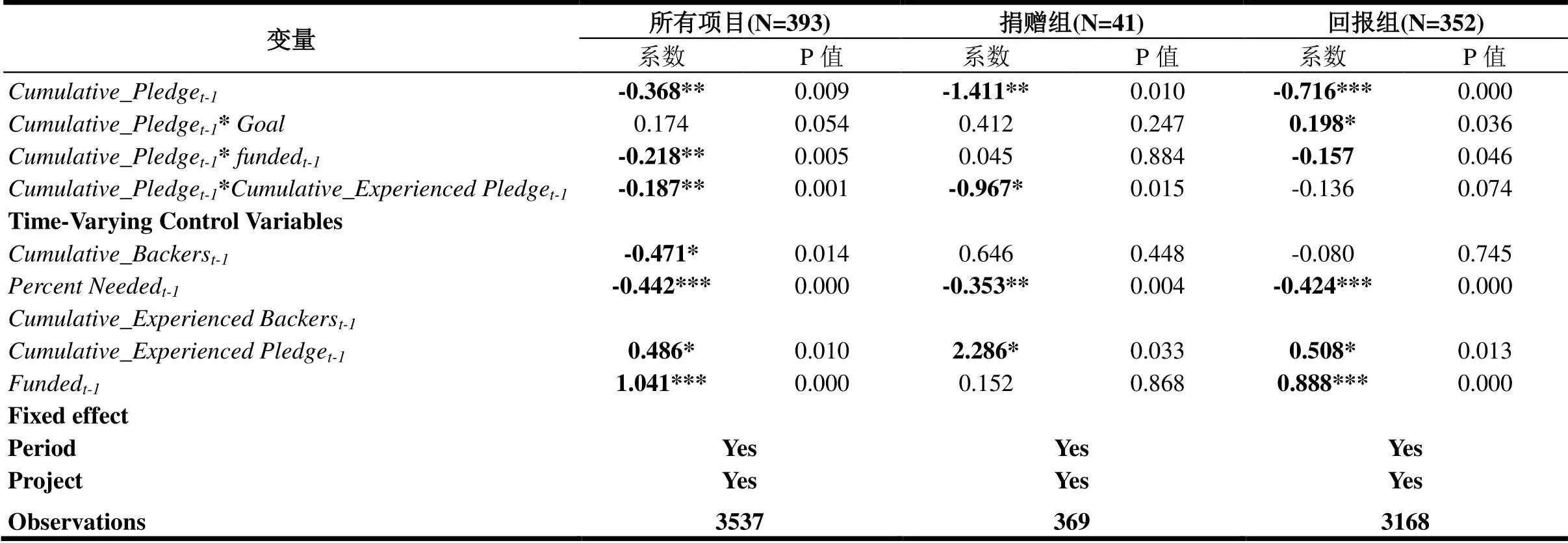

4.3 多重共线性检验

考虑到模型中的一些自变量可能有相关性,因而人数进行多重共线性检验,除经验型出资者外,其余变量的方差膨胀因子(VIFs)值均低于10,这可能是应为经验型出资者人数与累积出资人数高度相关,为了检验责任扩散效应是否受到多重共线性影响,将经验型出资者人数从模型(3)中去除,得到等式:

Pledge=α*Cumulative_Pledge+β*(Cumulative_Backers+PercentNeeded

+Cumulative_Experienced Pledge+funded) +β*(Cumulative_Pledge* goal)

+β*(Cumulative_Pledge*Funded) +β*(Cumulative_Pledge* Cumulative_Experienced Pledge) +ζ+η(6)

表10分析结果表明其他变量系数及显著性均与表7的结果保持一致。通过将交互项逐步代入等式,所有结果均保持不变,表明旁观者效应并没有收到多重共线性的影响。

表10 多重共线性检验

注:*,**和***分别在0.05,0.01和0.001置信水平下显著

4.4 额外协变量

为了检验相关变量对累积筹资额与该阶段获得的筹资额关系的调节效应的调节效应是否是累积筹资额或者是相关变量递减所引起的,因此引入累积筹资额的平方项,得到等式:

Pledge=α*Cumulative_Pledge+β *(Cumulative_Backers+PercentNeeded

+Cumulative_Experienced Pledge+funded) +β*(Cumulative_Pledge* goal)

+β*(Cumulative_Pledge*Funded) +β*(Cumulative_Pledge*Cumulative_Experienced Pledge)

+αCumulativePledgeSquared +ζ+η(7)

表11 额外协变量检验

注:*,**和***分别在0.05,0.01和0.001置信水平下显著

表11的结果表明累积筹资额平方项项系数不显著,并且除所有项目分析结果中的累计筹资额与目标筹资交互项、回报组项目中的累计筹资额与目标筹资额交互项系数变为不显著外,其他变量系数显著性仍保持不变,表明相关变量对累计筹资额的调节效应不受额外协变量的影响。

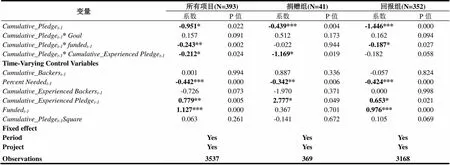

4.5 责任扩散效应的替代性衡量指标

本文分析中累积筹资额作为衡量指标验证了责任扩散效应的存在,根据Fischer的Meta分析方法,近年来对于旁观者效应的研究主要聚焦于计算机通信[51]和虚拟网络社区环境,将项目已经获得累计出资额将团队规模作为验证责任扩散效应的变量。结合本文的研究背景,Demohour中的出资者是通过提供资金支持达到目标筹资额来帮助筹资人完成筹资的,当潜在出资者浏览项目时,将项目已经获得的出资额度作为衡量团队规模大小的指标,用它来估测项目可以继续获得的出资的额度,这种方法是与平台的规划与设置相符的,而且在Voelpel[52]对虚拟社区的研究和Gompers[53]对风险资本团体的研究中采用的方法一致。那么除此之外是否存在其他变量可以替代累积筹资额对责任扩散效应进行测量。在Demohour平台中,按照“金额最高(已获得出资)”“支持最多(出资人数最多)”等标签进行宣传的项目很有吸引力,并且潜在出资者可以很容易获得平均出资额和已有出资中经验型出资者的人数及金额的数据,因此,除累计筹资额外,潜在出资者可以将已有出资的累计出资人数、已有出资的平均出资额、已有出资的经验型出资者人数及金额也可以作为衡量存在旁观者效应的指标。

将累积筹资额这一变量分别用已有出资者人数、已获得出资的平均出资额、已有经验型出资者人数及其出资额四个变量对模型(3)进行替换,得到新的等式:

Pledge=+)

+β*(AlternativeMeasure * goal) +β*(AlternativeMeasure*Funded)

+β*(AlternativeMeasure*Cumulative_Experienced Pledge) +ζ+η(8)

表12 替代性衡量指标

注:*,**和***分别在0.05,0.01和0.001置信水平下显著

模型1中,以累计出资者人数(CumulativeBackers)替代累计筹资额;

模型2中,以累计筹资额与累计出资者人数比值(CumulativePledge/CumulativeBackes)替代累计筹资额;

模型3中,以已有经验型出资者人数(Cumlative_Experienced Backers)替代累计筹资额;

模型4中,以已有经验型出资者金额(Cumulative ExperiencedPledge)替代累计筹资额

分析结果在表12中,除了模型2之外,替代性衡量指标变量对责任扩散效应的解释仍与累计筹资额的解释结果均保持一致,因此可以用累计出资人数、已有经验型出资者人数和已有经验型出资者金额等替代衡量指标来反映出资者中存在的责任扩散效应。

5 结论与启示

本文基于羊群效应理论和责任扩散效应理论,应用国内最大的基于回报的众筹平台—Demohour的393个众筹项目的面板数据,分析了已有出资信息对潜在出资者行为的影响,探索了在面对已有出资信息时潜在出资者究竟是表现为羊群的从众行为还是责任扩散的旁观行为,得到的主要研究结论如下:

第一,在控制项目间未被观测的异质性后,当潜在出资者看到项目已经获得较高筹资额时,会认为该项目会由其他出资者完成,因而自身的责任感降低,所以潜在出资者倾向于对已有筹资较高的项目提供较少的资金,即潜在出资者受到责任扩散效应影响表现出旁观行为。

第二,目标筹资额对责任扩散效应具有调节作用,为了避免因目标筹资额较高的项目在筹资失败而需承担较大的机会成本损失,潜在出资者会提高出资额度,因此,较高的目标筹资额可以弱化责任扩散效应的影响;已有经验型出资对责任扩散效应具有调节作用,潜在出资者认为该项目应该由具备相关经验的且对项目质量和筹资人有较强评估能力的经验型出资者完成,因此,当潜在出资者发现已有经验型出资者金额较多时,自己的责任感会大大降低,所以责任扩散效应在已有经验型出资较多的项目中更加明显;项目达到目标筹资额对责任扩散效应具有调节作用,当项目达到目标筹资额后,对于出资者的吸引力也随之降低,因此潜在出资者对一个仍在筹资期却已达到目标筹资额的项目倾向于提供较少的出资。

第三,不同众筹项目类型的出资者均表现为责任扩散的旁观者行为,但是其决策行为受到不同变量的调节效应。对捐赠类项目而言,具有公共物品的性质,因此对于基于捐赠的项目进行出资被视为自愿提供公共物品,该类项目的出资者的决策行为不受项目是否达到目标筹资额的影响,其决策行为表现为责任扩散的旁观行为,且当项目已经获得较高额度的经验型出资者出资时,会进一步降低其出资责任感。对回报类项目而言,参与项目的目的是得到产品或者服务回报,其决策行为更容易受到自身兴趣的影响,而不是经验型出资者。

正如Witt和Steinberg[36]强调的设置合适的目标筹资额是项目成功的先决条件,在基于回报的众筹平台中,作为项目创建者的筹资人,应该在合理范围内为项目设置足够高目标筹资额,保持项目对潜在出资者的吸引力。更重要的是,即使是高质量项目在获得大量出资后的一段时间里,都会责任扩散效应的影响,出现累计筹资额增长幅度锐减的情况,因此,面对众筹市场中固有的责任扩散效应,作为筹资人必须积极采取各类有效方式对项目进行宣传,如发布更新信息,借助社群网站进行宣传等,不断吸引更多的潜在出资者进行出资。此外,针对不同类型的众筹项目,众筹平台在规范项目设置时,也应该有所区别。在基于捐赠的众筹项目中,项目发起人应该围绕项目对项目内容、项目目标进行明确且严格规范的展示,克服此类项目中存在的搭便车行为,使得潜在出资者意识到完成此类项目对于自己非常有意义。

当然,本文在数据分析与理论研究中仍存在局限性,本文的研究样本只考虑了成功项目的筹资数据,因此,分析结果中未能反映在筹资失败的项目中出资者的行为特征。为了弥补上述不足,在接下来的研究中,将筹资失败项目也纳入样本范围,全面分析众筹平台中已有出资信息对潜在出资者的影响。

[1] Schwienbacher A, Larralde B. Crowdfunding of small entrepreneurial ventures[J]. SSRN Electronic Journal, 2010.

[2] Ward C, Ramachandran V. Crowdfunding the next hit: Microfunding online experience goods[C]. Workshop on Computational Social Science and the Wisdom of Crowds at NIPS2010, 2010.

[3] Mollick E. The dynamics of crowdfunding: An exploratory study[J]. Journal of Business Venturing, 2014, 29(1): 1-16.

[4] Agrawal A K, Catalini C, Goldfarb A. Some simple economics of crowdfunding[R]. National Bureau of Economic Research, 2013.

[5] Ahlers G K, Cumming D, Günther C, et al. Signaling in equity crowdfunding[J]. Entrepreneurship Theory and Practice, 2015, 39(4): 955-980.

[6] Burtch G, Ghose A, Wattal S. An Empirical Examination of the Antecedents and Consequences of Contribution Patterns in Crowd-Funded Markets[J]. Information Systems Research, 2013, 24(3): 499-519.

[7] Liu D, Brass D, Lu Y, et al. Friendships in online peer-to-peer lending: Pipes, prisms, and relational herding[J]. MIS Quarterly, 2015, 39(3): 729-742.

[8] Zhang J, Liu P. Rational herding in microloan markets[J]. Management Science, 2012, 58(5): 892-912.

[9] Herzenstein M, Dholakia U M, Andrews R L. Strategic herding behavior in peer-to-peer loan auctions[J]. Journal of Interactive Marketing, 2011, 25(1): 27-36.

[10] Wash R. The Value of Completing Crowdfunding Projects[C]. Seventh International AAAI Conference on Weblogs and Social Media, 2013.

[11] Kuppuswamy V, Bayus B L. Crowdfunding Creative Ideas: The Dynamics of Project Backers in Kickstarter[J]. SSRN Electronic Journal, 2013.

[12] Bikhchandani S, Hirshleifer D, Welch I. A theory of fads, fashion, custom, and cultural change as informational cascades[J]. Journal of political Economy, 1992, 100(5): 992-1026.

[13] Bikhchandani S, Sharma S. Herd behavior in financial markets[J]. IMF Staff papers, 2000: 279-310.

[14] Croson R, Shang J Y. The impact of downward social information on contribution decisions[J]. Experimental Economics, 2008, 11(3): 221-233.

[15] Banerjee A V. A simple model of herd behavior[J]. The Quarterly Journal of Economics, 1992, 107(3): 797-817.

[16] Salganik M J, Dodds P S, Watts D J. Experimental study of inequality and unpredictability in an artificial cultural market[J]. Science, 2006, 311(5762): 854-856.

[17] Cai H, Chen Y, Fang H. Observational learning: Evidence from a randomized natural field experiment[R]. National Bureau of Economic Research, 2007.

[18] Tucker C, Zhang J. How does popularity information affect choices? A field experiment[J]. Management Science, 2011, 57(5): 828-842.

[19] Zhang J. The sound of silence: Observational learning in the US kidney market[J]. Marketing Science, 2010, 29(2): 315-335.

[20] Elberse A, Eliashberg J. Demand and supply dynamics for sequentially released products in international markets: The case of motion pictures[J]. Marketing Science, 2003, 22(3): 329-354.

[21] Duan W, Gu B, Whinston A B. Informational cascades and software adoption on the internet: an empirical investigation[J]. MIS Quarterly, 2009: 23-48.

[22] Burtch G. Herding Behavior as a Network Externality[C]. ICIS 2011 Proceedings: Herding Behavior as a Network Externality, 2011.

[23] Hildebrand T, Puri M, Rocholl J. Adverse incentives in crowdfunding[J]. SSRN Electronic Journal 1615483, 2013.

[24] Yum H, Lee B, Chae M. From the wisdom of crowds to my own judgment in microfinance through online peer-to-peer lending platforms[J]. Electronic Commerce Research and Applications, 2012, 11(5): 469-483.

[25] Koning R, Model J. Experimental Study of Crowdfunding Cascades: When Nothing is Better than Something[J]. Available at SSRN 2308161, 2013.

[26] Darley J M, Latane B. Bystander intervention in emergencies: diffusion of responsibility[J]. Journal of personality and social psychology, 1968, 8(4): 377-383.

[27] Latané B, Nida S. Ten years of research on group size and helping[J]. Psychological Bulletin, 1981, 89(2): 1939-1455.

[28] Wallach M A, Kogan N. The roles of information, discussion, and consensus in group risk taking [J]. Journal of Experimental Social Psychology, 1965, 1(1): 1-19.

[29] Forsyth D R, Zyzniewski L E, Giammanco C A. Responsibility Diffusion in Cooperative Collectives[J]. Personality & Social Psychology Bulletin, 2002, 28(28): 54-65.

[30] Fischer P, Krueger J I, Greitemeyer T, et al. The bystander-effect: a meta-analytic review on bystander intervention in dangerous and non-dangerous emergencies[J]. Psychological bulletin, 2011, 137(4): 517.

[31] Cramer R E, McMaster M R, Bartell P A, et al. Subject competence and minimization of the bystander effect[J]. Journal of Applied Social Psychology, 1988, 18(13): 1133-1148.

[32] Caplan M Z, Hay D F. Preschoolers’ responses to peers’ distress and beliefs about bystander intervention[J]. Journal of Child Psychology and Psychiatry, 1989, 30(2): 231-242.

[33] Hardy C L, Van V M. Nice Guys Finish First: The Competitive Altruism Hypothesis[J]. Personality & Social Psychology Bulletin, 2006, 32(10): 1402-1413.

[34] Kim K, Viswanathan S. The experts in the crowd: the role of reputable investors in a crowdfunding market[J]. SSRN Electronic Journal, 2013, 2258243.

[35] Koch J-A, Siering M. Crowdfunding Success Factors: The Characteristics of Successfully Funded Projects on Crowdfunding Platforms[C]. Twenty-Third European Conference on Information Systems, 2015.

[36] Antonenko P D, Lee B R, Kleinheksel A J. Trends in the crowdfunding of educational technology startups[J]. Techtrends, 2014, 58(6): 36-41.

[37] Agrawal A, Catalini C, Goldfarb A. Crowdfunding: Geography, Social Networks, and the Timing of Investment Decisions[J]. Journal of Economics & Management Strategy, 2015, 24(2): 253–274.

[38] Lee E, Lee B. Herding behavior in online P2P lending: An empirical investigation[J]. Electronic Commerce Research and Applications, 2012, 11(5): 495-503.

[39] Chintagunta P K, Vilcassim N J. Investigating Heterogeneity in Brand Preferences in Logit Models for Panel Data[J]. Journal of Marketing Research, 1991, 28(4): 417-428.

[40] Villas-Boas J M, Winer R S. Endogeneity in Brand Choice Models[J]. Management Science, 1999, 45(10): 1324-1338.

[41] Hsiao C. Panel data analysis—advantages and challenges[J]. Test, 2007, 16(1): 1-22.

[42] Kuksov D, Villas-Boas J M. Endogeneity and individual consumer choice[J]. Journal of Marketing Research, 2008, 45(6): 702-714.

[43] Neuhaus J M. Fixed Effects Regression Methods for Longitudinal Data Using SAS[J]. Journal of the American Statistical Association, 2006, 101(September): 1308-1308.

[44] Cumming D J, Leboeuf G, Schwienbacher A. Crowdfunding Models: Keep-it-All vs. All-or-Nothing[C]Paris December 2014 Finance Meeting EUROFIDAI-AFFI Paper, 2014.

[45] Mod C. KICKSTARTUP–Successful fundraising with Kickstarter. com & (re) making Art Space Tokyo[J]. craigmod–Journal. Available: craigmod. com/-journal/kickstartup, 2010.

[46] Karau S J, Williams K D. Social loafing: A meta-analytic review and theoretical integration[J]. Journal of personality and social psychology, 1993, 65(4): 681.

[47] Hartmann W R, Manchanda P, Nair H, et al. Modeling social interactions: Identification, empirical methods and policy implications[J]. Marketing letters, 2008, 19(3-4): 287-304.

[48] Dan B. Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations.: Monte Carlo Evidence and an Application to Employment Equations[J]. Review of Economic Studies, 1991, 58(2): 277-297.

[49] Wooldridge J M. Distribution-Free Estimation of Some Nonlinear Panel Data Models [C]Journal of Econometrics, 1990. 77-97.

[50] Ai C, Norton E C. Interaction terms in logit and probit models[J]. Economics Letters, 2003, 80(1): 123-129.

[51] Lewis C E, Thompson L F, Wuensch K L, et al. The impact of recipient list size and priority signs on electronic helping behavior[J]. Computers in Human Behavior, 2004, 20(5): 633-644.

[52] Voelpel S C, Eckhoff R A, Förster J. David against Goliath? Group size and bystander effects in virtual knowledge sharing[J]. Human Relations, 2008, 61(2): 271-295.

[53] Gompers P A, Hellmann T. What Drives Venture Capital Fundraising?[J]. Brookings Papers on Economic Activity, 1998, 18(1): 149-204.

Herding or Bystander?An Empirical Study of the Backers’ Behavior in Crowdfunding Market

WANG Nian-xin, HOU Jie, GE Shi-lun

(School of Economics and Management, Jiangsu University of Science and Technology, Zhenjiang 212003, China)

Understanding backer’s behavior is essential to improving crowdfunding success rate and ensuring the development of the crowdfunding market. A significant characteristic of crowdfunding lies in the availability of information about decision made by other backers in a given project. Potential backers can infer the quality of project and creditworthiness of initiator by observing prior backers’ decisions, and then make their own funding decisions. Backers’ behavior patterns in the context of crowdfunding attract increasing attention from scholars. There are two competing perspectives on the effect of prior backers’ decisions on the potential backers’ behaviors in a given crowdfunding project. The first perspective is herding behavior resulted from the herding effect. The other perspective is bystander behavior caused by the responsibility diffusion effect.

In order to further understand the effect of prior backers’ decisions on potential backer’s behaviors, a panel data analysis was employed to analyze 393 crowdfunding projects in Demohour. The amount of pledge from potential backers and cumulative amount of pledge are selected as variables to measure potential backers’ funding decision and prior backers’ decision respectively. The fixed effect model is leveraged to investigate the relationship between prior backers’ decisions and potential backers’ behaviors.

In the first part, the effects of prior backers’ decisions on potential backers’ behaviors are examined by controlling unobservable heterogeneity across the projects The results indicate that backers’ pledge is negatively associated with prior backers’ pledge. Based on the responsibility diffusion theory, many potential backers do not pledge or pledge less to a crowdfunding project when it has already received a lot of funds, and present the bystander behavior. That’s because they assume that other backers will provide the necessary funds for the crowdfunding project.

In the second part, the moderation effects are explored in the relationship between prior backers’ decisions and potential backers’ behavior. The results suggest that the responsibility diffusion effects become stronger when the prior experienced backers pledge more or the crowdfunding projects have reached their pledge goal. Nonetheless, when crowdfunding projects have a relatively high pledge goal, potential backers tend to increase amount of pledge because of reduced responsibility diffusion effects.

In the third part, according to the exchange relationship between initiators and backer, 393 crowdfunding projects are classified into reward-based and donation-based groups, and each group is analyzed by using panel data analysis. The results indicate that backers from both reward-based and donation-based groups show responsibility diffusion behaviors. However, the responsibility diffusion behavior is moderated by different factors. For donation-based crowdfunding, potential backers tend to pledge less when there is a large cumulative amount of pledge from experienced backers. The diffusion of responsibility effects in reward-based crowdfunding is moderated by the pledge goal. In addition, the crowdfunding projects have reached their pledge goal. However, the moderate effects of cumulative experienced backers pledge are not significant.

In summary, potential backers’ behavior is affected by responsibility diffusion effect, and the effect becomes stronger when the prior experienced backers pledge more or projects have reached their pledge goal. However, potential backers tend to increase the amount of pledge when projects have a relatively high goal. The study also finds that potential backers of both donation-based and reward-based crowdfunding show responsibility diffusion behaviors, but the responsibility diffusion behavior is moderated by different factors.

crowdfunding; herding effect ; responsibility diffusion theory; panel data

中文编辑:杜 健;英文编辑:Charlie C. Chen

C931.6

A

1004-6062(2016)04-0124-11

10.13587/j.cnki.jieem.2016.04.016

2015-10-12

2016-03-08

国家自然科学基金资助项目(71331003,71471079,71271104,71471078);江苏省教育厅高校哲学社会科学研究基金资助项目(2013SJB6300026)

王念新(1979—),男,江苏沛县人;江苏科技大学经济管理学院副教授,博士,硕士生导师。研究方向:众筹、云计算管理、信息技术商业价值、信息技术战略等。

猜你喜欢

财会月刊·下半月(2021年12期)2021-12-15 02:31:53

伴侣(2020年11期)2020-12-14 03:55:08

新疆钢铁(2020年2期)2020-12-09 08:54:24

管理工程学报(2020年1期)2020-04-18 03:05:44

中国外汇(2019年19期)2019-11-26 00:57:36

——以京东众筹为个案

重庆邮电大学学报(社会科学版)(2019年1期)2019-01-24 03:36:04

福建质量管理(2017年17期)2017-04-15 03:11:31

武大国际法评论(2016年2期)2016-06-01 12:12:22

商事法论集(2015年2期)2015-06-27 01:19:06

山东社会科学(2012年1期)2012-04-12 09:38:52