银行过度风险承担及货币政策与逆周期资本调节的配合

2016-06-04 18:37何志君

企业文化·下旬刊 2016年5期

关键词:货币政策

何志君

摘 要:在银行的经营发展过程中,难免会遇到风险承担的问题,所以加大对其研究,有利于为银行在遇到风险时做出积极的应对提供参考,同时也可以促进银行经营管理的完善、持久的发展。本文简单概述银行过度风险承担、货币政策之间的影响关系,具体分析银行过度风险承担、货币政策与逆周期资本调节的配合。

关键词:逆周期资本;货币政策;银行过度风险

货币政策利用对风险定价、融资成本等因素的影响,从而对金融机构在容忍、感知风险时进行影响,同时对金融机构的投资决策产生影响,最终对金融的总产出、稳定性进行作用。但是目前对货币政策的风险承担渠道还没有做出深入的探究,可是银行在发展中必然会承担风险,这就需要相关人员加大对其重视,同时对逆周期资本调节、货币政策的配合加大关注。

一、银行过度风险承担受到货币政策影响的原理

(一)主动的风险承担

银行处于正常的运营状态中,银行的股东们将得到相应的利润,若是银行在经营的过程中遇到危机,对相关的利息、本金缺乏相应的支付债务能力。所以从银行的资本收益结构角度来看,它是一种看涨期权。若是风险资产没有出现降低收益率的情况,则股东收益会增加对波动率的敏感性,从而导致银行主动承担的风险更多。表现为:集体道德风险,若是金融结构能够对经济危机发生时央行的所采取的稳定金融手段准确的预测,就等同于金融结构得到了央行的看跌期权,对金融机构过度风险承担将起到鼓励的作用;不断激烈的市场竞争环境,银行竞争加剧下就会夸张信贷,这时利润增加、市场份额的维护银行都会采取放松信贷标准的形式[1]。

(二)被动的风险承担

银行承担过度风险主要是由于金融系统的顺周期性引起的,如信用评级的顺周期性、会计准则的顺周期性、资本监管的顺周期性等。在宽松政策的长期背景下,降低了银行对违约损失、违约概率的识别,而且受到资本监管顺周期性的影响,降低了银行信用风险方面的资本要求,导致银行放出的贷款逐渐增多,信贷逐渐扩张,最终出现银行过度风险的承担;当上升银行抵押品市场价值时,在会计准则的顺周期性下,抵押品的资产若是相应,得到的贷款就会更多;在信用评级顺周期性下,当降低违约损失率,就会增长抵押资产的信用评级,若是银行对评级机构过于依赖,就会发生低估风险。造成其出现过度风险承担问题[2]。

二、分析银行过度风险承担及货币政策与逆周期资本调节的配合

(一)案例分析

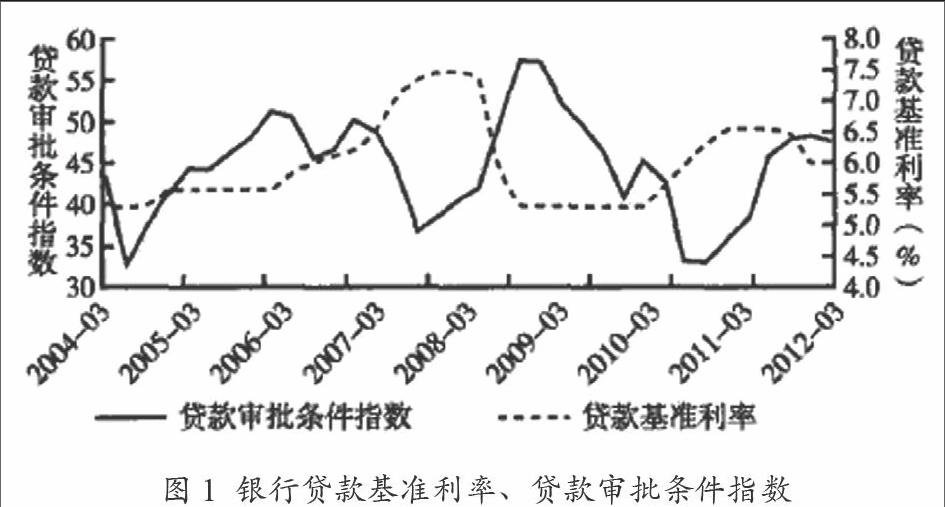

根据2004年第一季度--2012年第四季度人工银行、Wind数据库中样本数据描述以下变量:资本水平变量选择资本监管政策哑变量、资本充足率,原因是银行所要达到的硬约束就是监管要求,在较高的要求下,就会较大程度的抑制股东过度风险承担倾向。而资本充足率方面来看,股东承担风险的本金就是资本,股东投入较多的本金,就会产生较小的风险倾向;货币政策变量主要选择的是存款准备金率、货币供给M2增长率、一年期贷款基准利率,从而WIND数据库得到数据,当前的公认的货币政策变量为利率;银行过度风险承担代理变量主要选择银行贷款审批条件指数,原因在于银行的任何贷款的发放都存在风险,从贷款审批标准的松紧变化可以看出银行在风险承担方面出现的意愿情况。当呈现上升的贷款审批条件指数时,银行就会对贷款标准进行放松,对于放贷的行为也更加积极,即风险承担也会更多。反之则降低风险承担。如图1所示

由图可知当出现紧缩的货币政策时,会减少贷款审批条件指数,表示收紧贷款标准;在放松货币政策时,就会相应的增加贷款审批条件指数,表示放松了贷款标准,而银行的风险承担也会相应的增多,最终导致金融危机的产生[3]。

(二)分析结论

由此可以看出银行过度风险的承担会受到宽松的货币政策的影响,产生较强的激励。而对银行最低资本要求的降低,有利于银行过度风险承担的降低。所以为了达到降低银行风险的目的,采用增加银行资本、银行资本充足率的要求都不合理。所以逆周期资本调节的步幅、频率等应当协调配合货币政策、货币政策的调整。信息具有可得性、及时性的特征,为了促进决策效率的提高、央行能够对货币政策职责更好的执行、制定,应当由央行掌握逆周期资本调节手段。并小步微调其具体实施策略。如中国银监会提出了逆周期资本为0-2.5%的要求。所以建议0.25%-0.5%的逆周期资本调节幅度为宜,确保在每个经济周期内的逆周期资本调节余地有5-10次,并由央行依照适合的形式决定逆周期资本的调节频率配合货币政策的调控[4]。

三、总结

综上所述,通过对银行过度风险承担、货币政策与逆周期资本调节的配合的深入研究,从中可以了解到货币政策的调整会影响到银行是否出现过度风险承担的问题,而为了促进银行的稳定发展,降低过度风险承担,需要由央行掌握逆周期资本的调节,在采取逆周期资本调节措施的时候协调配合相应的货币政策、货币政策的调整。

参考文献:

[1]高智贤,李成,刘生福.货币政策与审慎监管的配合机制研究[J].当代经济科学,2015,01:56-66+126.

[2]宋锦玲,韩复龄,赵成珍.货币政策风险承担渠道研究文献述评[J].上海金融,2015,07:39-43.

[3]金鹏辉.银行风险承担渠道、货币政策与宏观审慎监管:研究述评与展望[J].南方金融,2014,08:13-20.

[4]金鹏辉.货币政策对银行风险承担行为影响研究[J]. 中国城市金融,2015,08:80.

猜你喜欢

商业研究(2022年3期)2022-07-25

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

时代金融(2016年29期)2016-12-05

时代金融(2016年27期)2016-11-25

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18