基于DEA模型的我国煤炭行业上市公司经营业绩评价

2016-06-03 07:26李百吉中国矿业大学北京管理学院北京市海淀区100083

中国煤炭 2016年5期

李百吉 周 楠(中国矿业大学(北京)管理学院,北京市海淀区,100083)

基于DEA模型的我国煤炭行业上市公司经营业绩评价

李百吉 周 楠

(中国矿业大学(北京)管理学院,北京市海淀区,100083)

摘要运用DEA模型对煤炭行业41家上市公司2015年第三季度经营绩效进行了分析,发现我国煤炭类上市公司经营绩效不容乐观,仅有2家公司达到了DEA有效状态。文章指出,依据不同类型的绩效,通过技术改造、加强管理,扩大或缩减经营规模来改进经营绩效,为煤炭类上市公司有针对性地提高绩效水平提供参考依据。

关键词DEA 煤炭企业 上市公司 绩效评价

近年来,煤炭市场持续低迷,供求关系不断恶化。受此影响,动力煤价格连续下跌,各大煤炭企业深陷困局。2015年,中国煤炭工业协会统计的全国90家大型煤炭企业的利润总量仅51.3亿元, 比2014年同期减少了500亿元,下降91%。以中煤能源集团为例,预计2015年年度经营业绩出现亏损,实现归属于上市公司股东的净利润为-23~-28亿元。在宏观经济增速放缓、煤炭行业产能过剩及煤炭需求不足的情况下,行业内企业利润空间明显缩小,煤炭企业经营面临困境,需要客观评价煤炭企业经营业绩状况及投入产出效率,进一步寻找背后的原因,为提升企业效益提供改进措施。当前,供给侧改革箭在弦上,煤炭作为产能过剩、亏损最为严重的行业,非常有必要摸清企业经营情况,尤其是投入产出效率,进行有针对性地改革。目前国内外学者进行绩效评价的方法主要有神经网络法、熵值法、灰色评价法、层次分析法、数据包络法(DEA)等,本文拟采用DEA方法对我国煤炭行业41家上市公司2015年第三季度经营情况进行评价,计算出煤炭企业经营的相对效率。

1 基于DEA的实证分析

1.1数据选取与测度方法

参考相关学者研究成果,选取的输入指标有:期间费用、固定资产净额、流动资产、主营业务成本,输出指标为净利润。选取41家煤炭类上市公司作为决策单元,所有数据来源于新浪财经,基准日为2015年9月30日;限于篇幅,本文没有列出各个上市公司的原始数据。由于输出指标存在负数,不符合DEA模型对数据的要求,文中对原始数据进行无量纲化处理,具体方法是:

1.2计算过程

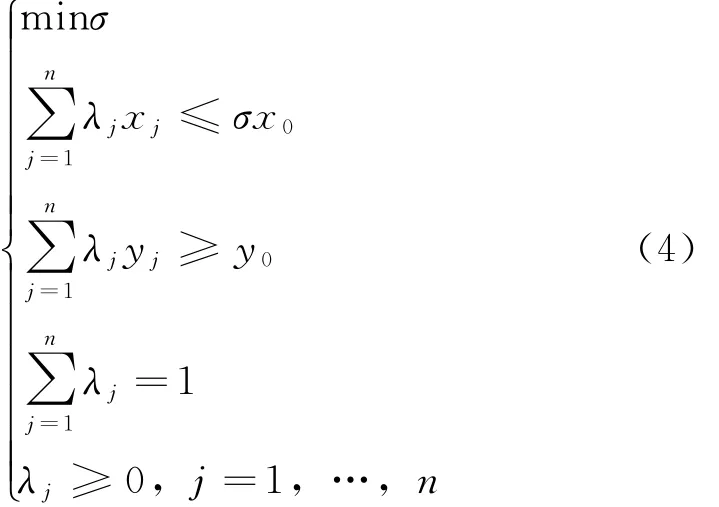

数据包络分析(data envelopment analysis,简称DEA)依据决策单元的输入因素和输出因素,然后建立线性规划模型来评价决策单元之间的相对效率。DEA方法的基本步骤是:

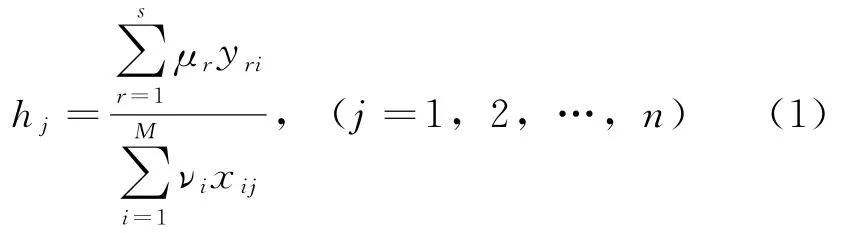

假设有n个决策单元DMUj,(1≤j≤n), DMUj相应的输入和输出向量是xj和yj,输入和输出变量分别为M和S个,决策单元DMUj的相对有效性指标:

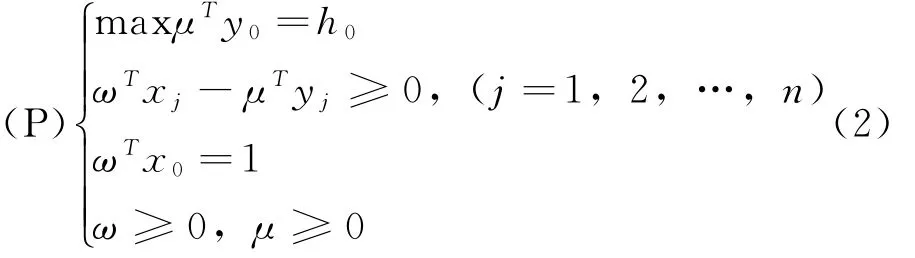

通过Charnes-Cooper转换,得到如下线性规划模型:

线性规划(P)的对偶规划为线性规划(D):

若存在最优解满足θ∗、s∗-、s∗+满足θ∗=1,且s∗-=s∗+=0,则DEA有效。运用上述模型,同时可以求出最优解λ∗,可以对决策单元的规模收益进行分析。上述模型假设企业在规模不变的情况下进行经营,得出的θ∗为总技术效率,它包括纯技术效率和规模效率。为计算纯技术效率,在模型中加入约束条件,从而得到BCC模型。

该模型的最优值σ∗为纯技术效率,企业的规模效率等于其总技术效率和纯技术效率的比值。

运用DEAP2.1软件计算结果。

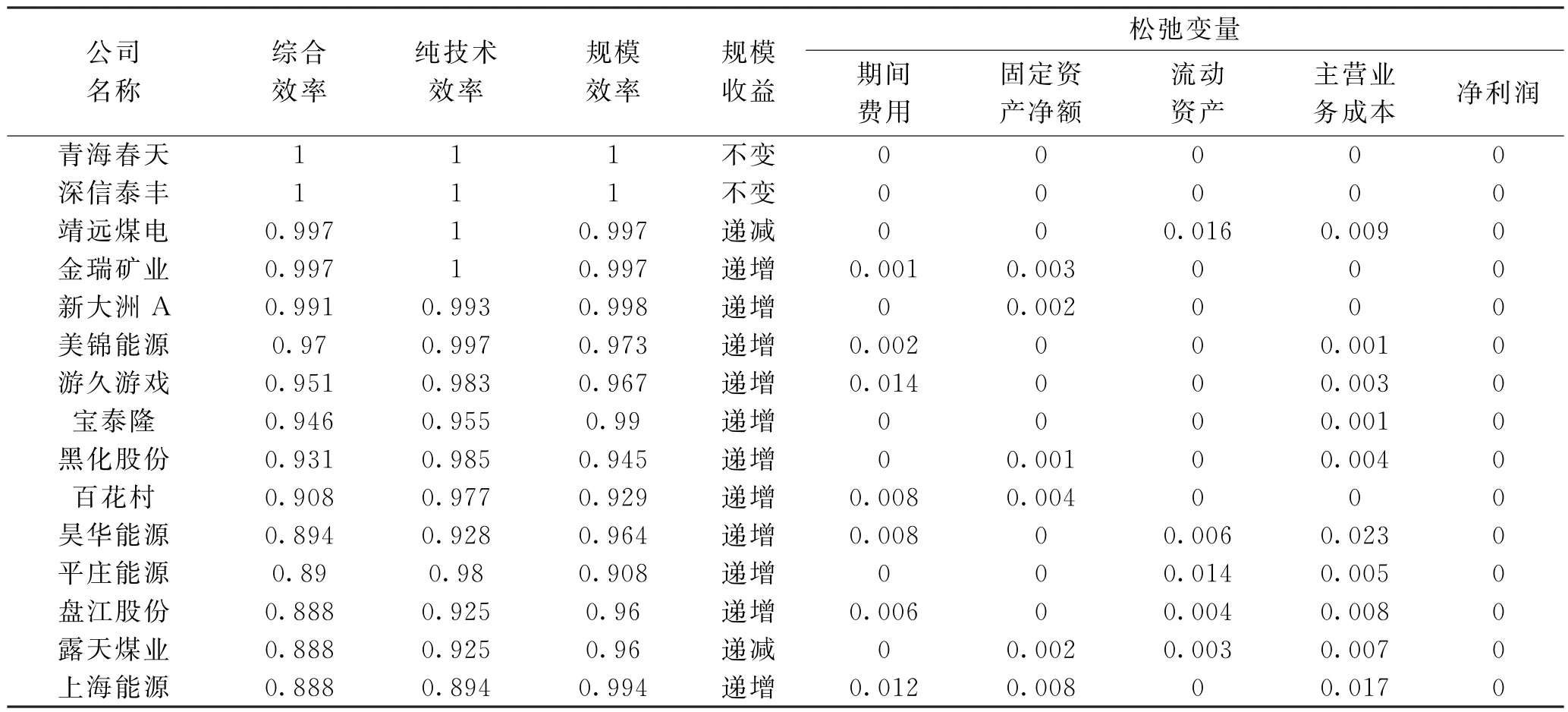

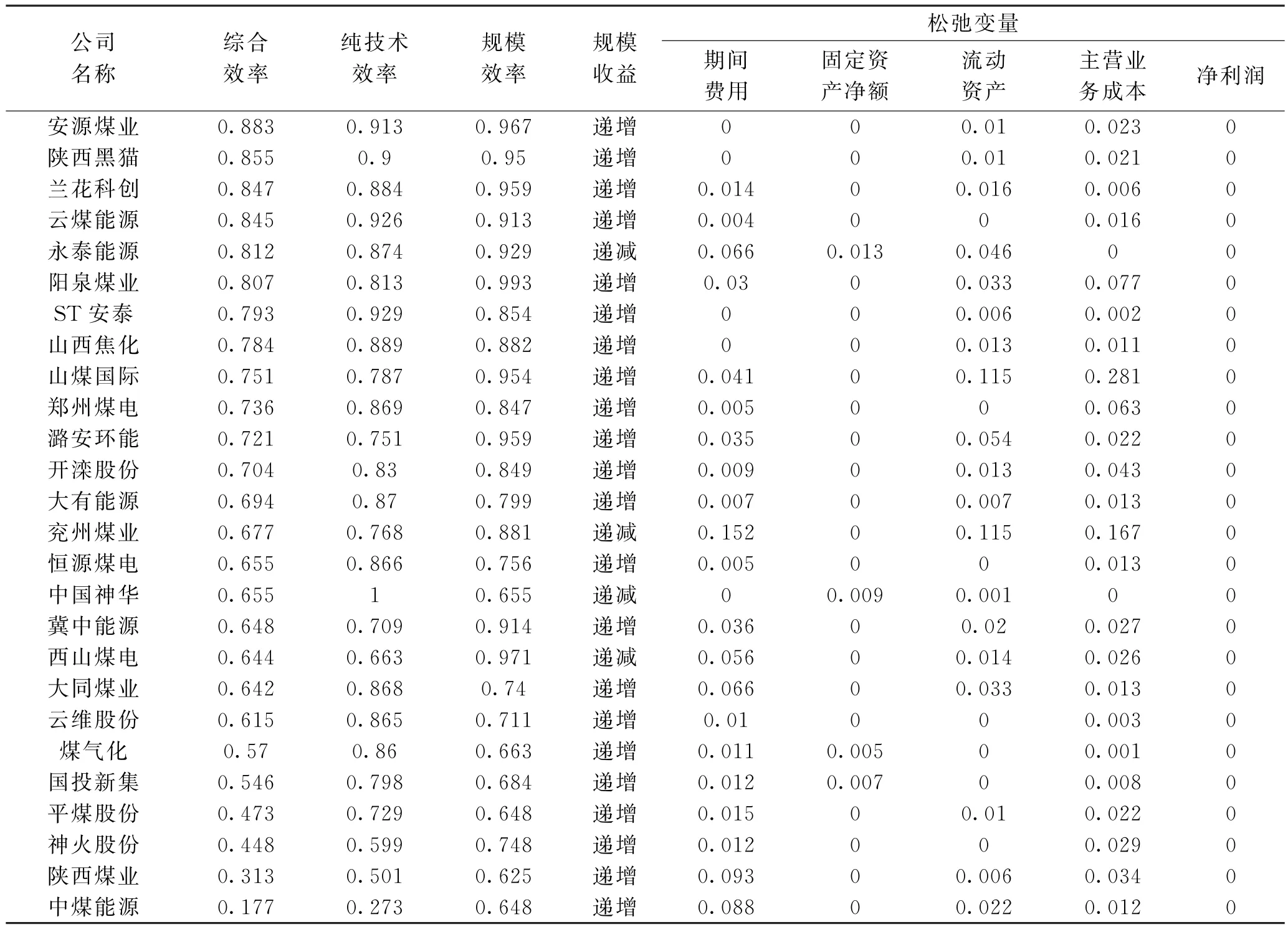

表1 参与评价的41家上市公司2015年第三季度投入与产出DEA分析结果

公司名称综合效率纯技术效率规模效率规模收益松弛变量期间费用固定资产净额流动资产主营业务成本 净利润安源煤业 0.883 0.913 0.967 递增 0 0 0.01 0.023 0陕西黑猫 0.855 0.9 0.95 递增 0 0 0.01 0.021 0兰花科创 0.847 0.884 0.959 递增 0.014 0 0.016 0.006 0云煤能源 0.845 0.926 0.913 递增 0.004 0 0 0.016 0永泰能源 0.812 0.874 0.929 递减 0.066 0.013 0.046 0 0阳泉煤业 0.807 0.813 0.993 递增 0.03 0 0.033 0.077 0 ST安泰 0.793 0.929 0.854 递增 0 0 0.006 0.002 0山西焦化 0.784 0.889 0.882 递增 0 0 0.013 0.011 0山煤国际 0.751 0.787 0.954 递增 0.041 0 0.115 0.281 0郑州煤电 0.736 0.869 0.847 递增 0.005 0 0 0.063 0潞安环能 0.721 0.751 0.959 递增 0.035 0 0.054 0.022 0开滦股份 0.704 0.83 0.849 递增 0.009 0 0.013 0.043 0大有能源 0.694 0.87 0.799 递增 0.007 0 0.007 0.013 0兖州煤业 0.677 0.768 0.881 递减 0.152 0 0.115 0.167 0恒源煤电 0.655 0.866 0.756 递增 0.005 0 0 0.013 0中国神华 0.655 1 0.655 递减 0 0.009 0.001 0 0冀中能源 0.648 0.709 0.914 递增 0.036 0 0.02 0.027 0西山煤电 0.644 0.663 0.971 递减 0.056 0 0.014 0.026 0大同煤业 0.642 0.868 0.74 递增 0.066 0 0.033 0.013 0云维股份 0.615 0.865 0.711 递增 0.01 0 0 0.003 0煤气化 0.57 0.86 0.663 递增 0.011 0.005 0 0.001 0国投新集 0.546 0.798 0.684 递增 0.012 0.007 0 0.008 0平煤股份 0.473 0.729 0.648 递增 0.015 0 0.01 0.022 0神火股份 0.448 0.599 0.748 递增 0.012 0 0 0.029 0陕西煤业 0.313 0.501 0.625 递增 0.093 0 0.006 0.034 0中煤能源 0.177 0.273 0.648 递增 0.088 0 0.022 0.012 0

1.3结果分析

1.3.1DEA有效性分析

由表1中的综合效率得分可知,青海春天、深信泰丰的综合效率为1,相应的松弛变量都为0,因此DEA有效。这表明青海春天、深信泰丰的生产经营活动是相对有效的,处在效率前沿面上。而其他上市公司的综合效率值都小于1,说明其他公司是DEA无效的。综合效率值越小,说明其投入产出的效率越低,与此同时,提高效率的潜力也就越大。整个行业的平均效率为0.767,标准差为0.192,行业内效率差异较大。综合效率在0.9以上的公司有10家,占总数的24.4%;综合效率在0.7以上的公司有27家,占总数的65.9%;其余公司的综合效率均在0.7以下,其中最低的中煤能源仅为0.177。

对于DEA无效的公司,有的是纯技术效率引起的,如宝泰隆,规模效率为0.99接近1,纯技术效率为0.955,综合效率值为0.946,DEA无效;有的是规模效率引起的,如靖远煤电、金瑞矿业,纯技术效率为1,规模效率均为0.997,导致综合效率不为1。大部分是由于这两个原因的共同作用。

1.3.2规模收益分析

由表1可知,青海春天、深信泰丰2家处于规模收益不变的状态。靖远煤电、露天煤业、永泰能源、兖州煤业、中国神华、西山煤电等6家企业处在规模收益递减的状态,其中靖远煤业、中国神华2家纯技术效率为1,露天煤业、永泰煤业纯技术效率在0.8以上,说明其投入资源的使用是比较有效率的,重点在于减小规模,提高规模效益,兖州煤业、西山煤电需要提高资源的使用效率,同时也要减小规模。金瑞矿业等33家企业处在规模收益递增的状态,其中金瑞矿业纯技术效率为1,新大洲A 等24家企业纯技术效率达到0.8以上,这些企业经营重点在扩大生产规模,提高投入产出效率。山煤国际等8家公司纯技术效率在0.8以下,这些公司可以通过技术改造、加强管理等措施提高投入要素的生产效率,通过扩大生产规模提高规模收益。

1.3.3DEA技术无效公司的改进

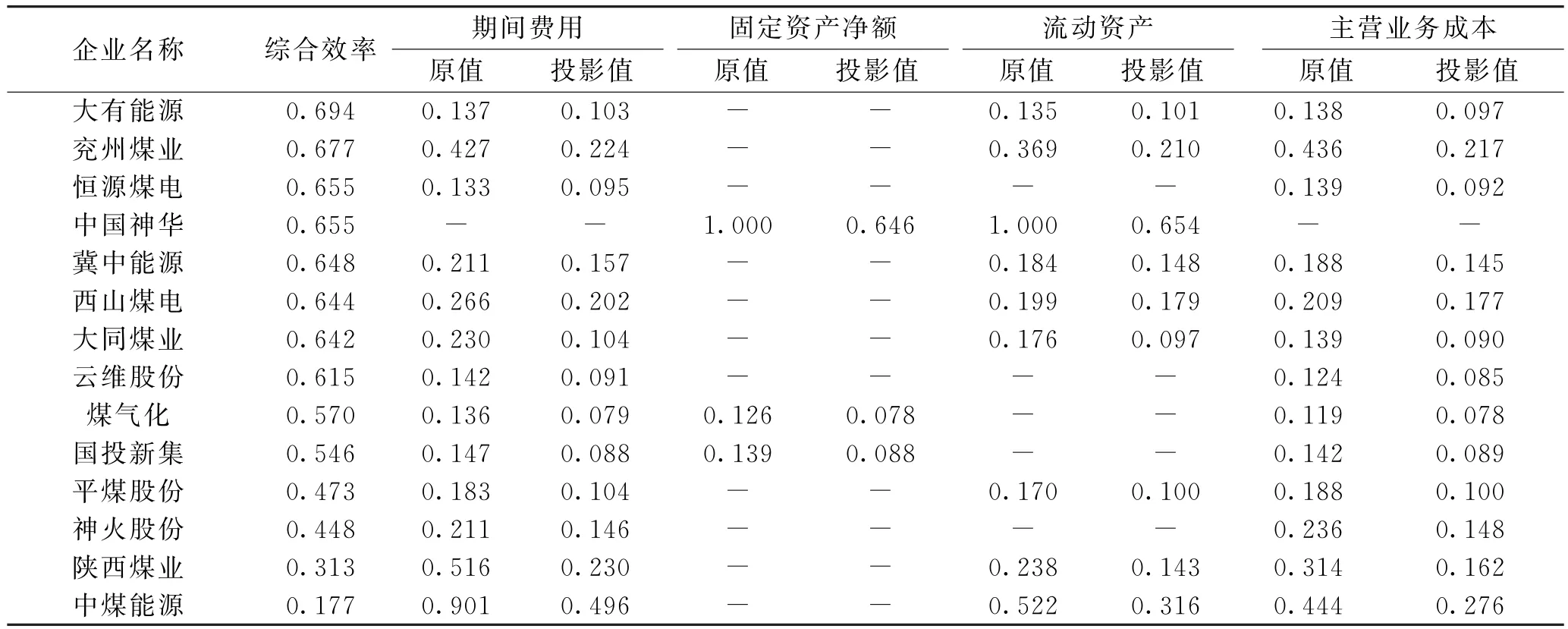

对于综合效率小于1的公司,根据他们的松弛变量的分布和数值可以做出改进。改进的具体方法是:(i=1,2,3,4),表示第i项投入;θi表示与该项对应的规模效率,为与该投入对应的松弛变量。松弛变量的投入值不等于0,表明在相同的产出水平下投入过多,可以通过改进来达到DEA有效状态。基于本文研究目的,在此仅通过控制投入量来提高效率,并没有调整产出值。以综合效率最低的中煤能源为例,期间费用的松弛变量值为0.088,表明期间费用过高。按照上面的公式可得,期间费用的目标值为0.901× 0.648-0.088=0.496,通过无量纲化函数的反函数,期间费用的目标改进值为732854.699万元。运用此方法,依据投入与产出的DEA结果即可逐个计算出上市公司各项投入的目标改进值。综合效率在0.7以下的各公司各项投入的无量纲化的目标改进值见表2。

表2 参与评价的41家上市公司2015年第三季度投入DEA投影值分析结果

表1中松弛变量为0的各项不需改变。由表2可知,期间费用的投入上中国神华不需做出调整,说明在期间费用的投入上不存在资源浪费和投入不足的情况。中煤能源需要从0.901调整到0.496,调整幅度较大。在固定资产定额的投入上,中国神华、煤气化、国投新集3家存在较大冗余,调整幅度大,其他企业不需要进行调整。在流动资产方面,恒源煤电、云维股份、煤气化、国投新集、神火股份的实际投入值与投影值一致,不需要做出调整,说明这5家企业充分利用了现有的资源投入,不存在资源浪费和投入不足的情况。其他企业均有投入冗余,需要进行相应的调整。在主营业务成本方面,只有中国神华充分利用了已经投入的资源,其他企业不同程度地存在冗余,兖州煤业、陕西煤业、中煤能源需要调整的幅度最大。

2 结论

通过对41家煤炭上市公司投入效率的对比分析,发现我国煤炭企业在成本费用、资产投入方面普遍存在浪费现象。煤炭企业经营绩效差强人意,除却企业自身管理因素,当前煤炭企业整体受宏观经济增速放缓等多种因素的影响较大。根据当前经济形势,从企业自身角度,应从以下方面进行改进。

(1)加强成本控制。上市公司要在市场竞争中取得优势地位必须有效控制人力资本成本、科研费用、无形资产成本等最重要的成本。成本控制的好坏与企业生存发展息息相关。做好成本控制,首先要提高员工对成本的认识,加大宣传和教育力度;其次要严格控制采购环节,注重成本分析;最后要有健全的成本考核体系,通过定期考核并根据考核结果进行奖惩是成本控制的必要手段。

(2)提升技术水平。“十二五”期间全国累计淘汰落后煤矿7250处,淘汰落后产能达5.6亿t。在行业利润率大幅下滑的情况下,上市公司降低亏损、提高利润的根本途径是提升技术水平,改善生产环境。在供给侧改革的形势下,国家强化了环保、能耗、质量、安全的硬约束,煤炭上市公司在加大企业管理、科研及安全投入的同时,更要注重提高投入产出效率,减少浪费。

(3)适当调整公司规模。并不是加大投入就会使决策单元达到有效,要根据经济发展的背景来调整,公司只有达到了一定的规模,才可以更好地发挥技术改造、防范风险等优势。国务院发布的《关于煤炭行业化解过剩产能实现脱困发展的意见》鼓励大型煤炭企业兼并重组中小型企业,利用3年时间,力争单一煤炭企业生产规模全部达到300万t/a以上。鼓励发展煤电一体化,引导大型火电企业与煤炭企业之间参股。鼓励发展煤炭洗选加工转化,有序发展现代煤化工、加快煤层气产业发展。上市公司应根据自身规模收益情况,紧跟国家有关政策,适当调整公司规模和产业方向。

参考文献:

[1]李楠,车永才.煤炭上市公司经营业绩评价[J].中国煤炭,2006(9)

[2]郭凯,刘海风.基于DEA的我国煤炭上市公司并购绩效研究[J].中国煤炭,2010(6)

[3]陈翔,赵鑫,蔡炜凌等.基于DEA回归和C-D生产函数的原煤产能预测模型构建[J].煤炭工程, 2013(4)

[4]黄金枝,冯英浚.绩效审计切入点选取的定量研究[J].企业管理,2006(3)

[5]李维娜.基于DEA方法下的林业上市公司绩效评价研究[D].哈尔滨:东北林业大学,2012

[6]刘娜,丁日佳.基于DEA的我国典型煤炭企业关键投入效率分析[J].矿山机械,2015(1)

(责任编辑宋潇潇)

Performance evaluation of listed coal companies based on DEA model in China

Li Baiji,Zhou Nan

(School of Management,China University of Mining and Technology,Beijing,Haidian,Beijing 100083)

AbstractThis paper analyzes the performances of 41 listed coal companies based on DEA model.The results show that it is necessary for the listed coal companies to improve their management performances.Based on different kinds of performances,this paper suggests that technology reform,enhance management and expanding or slimming down the scale of operations can be used to improve the performances,which provides references for listed coal companies to have targeted improvements of management performance in our country.

Key wordsDEA,coal companies,listed companies,performance evaluation

中图分类号F426.21

文献标识码A

作者简介:李百吉(1962-),男,教授,博士生导师,研究方向为宏观经济、金融工程与风险管理、市场营销、能源经济管理。

猜你喜欢

现代经济信息(2020年34期)2020-06-08

活力(2019年19期)2020-01-06

中国博物馆(2019年2期)2019-12-07

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

中国乡镇企业会计(2015年9期)2015-12-30

经济与管理(2015年4期)2015-03-20

人间(2015年21期)2015-03-11

现代企业(2015年4期)2015-02-28

中国工程咨询(2015年5期)2015-02-16