煤炭企业经济绩效与社会环境绩效关系研究∗

2016-06-03 07:26李崇茂阎薪宇中国矿业大学管理学院江苏省徐州市221116

中国煤炭 2016年5期

关键词:煤炭企业

李崇茂 阎薪宇 聂 锐 高 迪(中国矿业大学管理学院,江苏省徐州市,221116)

煤炭企业经济绩效与社会环境绩效关系研究∗

李崇茂 阎薪宇 聂 锐 高 迪

(中国矿业大学管理学院,江苏省徐州市,221116)

摘要分析了煤炭企业经济绩效和社会环境绩效的涵义以及两者的关系。影响煤炭企业经济绩效和社会环境绩效的因素包括外部因素,如政策因素、市场因素和地理因素,内部因素,如职业经理人行为、企业规模、产业结构和企业创新能力等。煤炭企业应综合内外部影响因素来制定策略,实现企业的经济绩效与社会环境绩效双赢。

关键词煤炭企业 经济绩效 社会环境绩效

煤炭行业作为高能耗、高污染的行业,其社会环境绩效的高低对企业发展和社会环境的改善起着至关重要的作用。但是,大部分的煤炭企业不能准确把握企业经济绩效与社会环境绩效的关系,难以协调好二者的发展关系,影响企业综合效益最大化的实现。

本文在借鉴国内外学者研究的基础上,基于煤炭企业的生产特点和外部政策环境,对煤炭企业经济绩效和社会环境绩效的内涵进行解析。在已有研究的基础上,分析了煤炭企业的经济绩效与社会环境绩效的关系,寻求二者之间的相互影响因素及其作用机制,为煤炭企业经济绩效和社会环境绩效的协调发展提供参考建议。

1 煤炭企业经济绩效与社会环境绩效的内涵

1.1煤炭企业经济绩效

古典经济学家大卫·李嘉图曾对经济绩效进行定义:真正的财富在于用尽量少的价值创造出尽量多的使用价值。可以将其简单地理解为:用最少的时间价值创造最多的物质财富。当产出的产品所含有的价值大于生产时投入的劳动价值,该过程便产生了经济绩效。

而煤炭企业经济绩效是建立在企业层面的,与大卫·李嘉图在社会层面提出的经济绩效有所差异。对于具体的企业而言,企业的财富是经过多种资源的合理组合和充分利用才逐步积累的,企业对经济绩效的关注重点在于个体单位对资源的转化利用,而非社会整体的行为,因此企业经济绩效更加具体、更加详细。

在本文中认为煤炭企业经济绩效:煤炭企业通过一定的生产经营活动,对企业现有资源进行分配和利用,使得自身所含有的以及被市场所认同的企业价值得以体现。可以将其简单地理解为:煤炭企业通过生产经营活动所获得的、能够体现企业经济价值的成果。

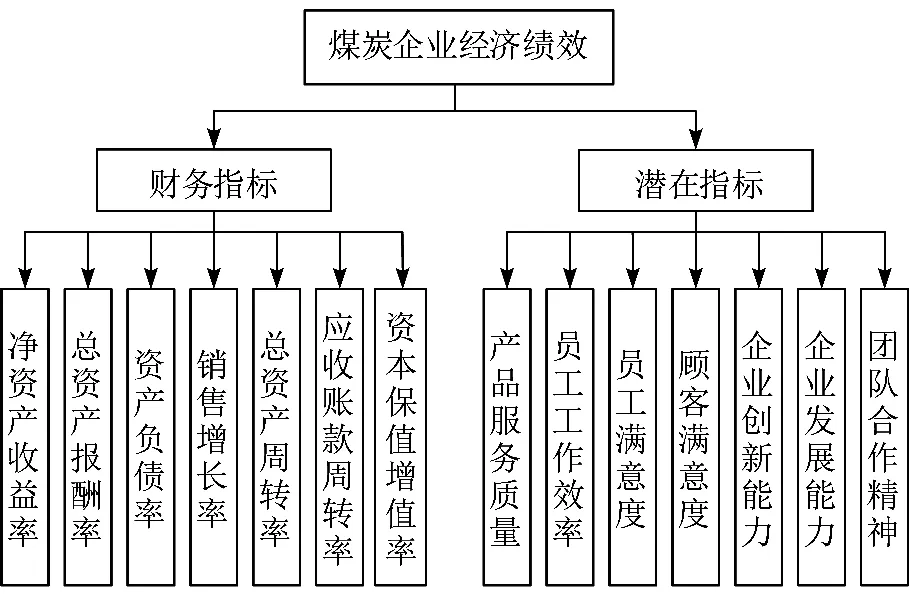

为了能够准确地衡量煤炭企业经济绩效,本文将其分为财务指标和潜在指标。财务指标是指在企业的生产经营活动中可直接获得或计算出的指标,包括净资产收益率、资产报酬率、资本保值增值率等。潜在指标是指对企业生产经营活动产生影响的潜在要素指标,包括顾客满意度、产品服务质量、企业创新能力、企业发展能力等指标。学者杨东宁、周长辉等人也认为,企业经济绩效的衡量除了考虑资产收益率等可直接衡量的财务指标外,还应该将员工忠诚度等企业的内外部潜在因素考虑其中。

图1 煤炭企业经济绩效

1.2煤炭企业社会环境绩效

相比于对企业经济绩效认识的高度一致性,企业的社会环境绩效至今未达成统一的认识。由于学者们的研究重点有所差异,对企业社会环境绩效的理解也有所不同。主要形成了两方面的认识:

(1)从经济绩效与社会环境绩效的关系角度进行定义。相关学者认为企业的社会环境绩效是企业在社会环境治理等方面取得财务效益,二者是相互影响、相互作用的,难以将其单独处理。

Klassen和Mc Laughlin曾对企业的经济绩效和环境绩效进行研究,他们认为,企业在生产经营过程中受到的社会环境奖惩会影响企业经营者的经营行为,进而影响企业的经济效益。通过对162家企业的股票价格变化研究发现,企业的环境绩效与经济绩效呈现正相关。但是也有学者认为社会环境问题的处理会增加企业的额外投入,使得企业增加相应的处理成本,减少企业的经济效益。因此,他们认为二者之间是负相关的。

(2)从企业行为角度对社会环境绩效进行定义。部分学者认为企业的行为是产生社会环境绩效以及影响社会环境绩效变化的关键因素,而企业的社会环境绩效就是企业在减少外部环境影响方面所取得成就。

我国学者杨东宁等人认为,在衡量企业的社会环境绩效时应该从两个方面着手:一方面是企业行为对外部社会环境的影响,这是形成提升企业社会环境绩效外部驱动力的主要因素;另一方面是企业的社会环境行为对企业自身能力产生的影响,不同的社会环境会给企业员工、企业文化等带来不同的影响,这是形成提升企业社会环境绩效内部驱动力的主要因素。

除却以上两种认识,还包括从产业信息披露等角度形成的认识,不同研究者的关注视角不一致,考虑的影响因素也有差异,因此对社会环境绩效的定义也是不一样的。

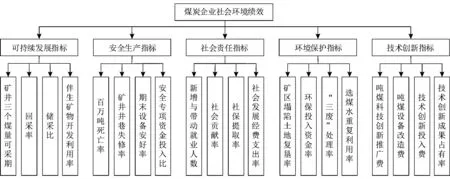

根据煤炭企业的生产特点,本文将煤炭企业社会环境绩效理解为:煤炭企业在生产经营活动过程中,在可持续发展、安全生产、社会责任、环境保护以及技术创新等方面取得的成就和效果,见图2。

2 煤炭企业经济绩效与社会环境绩效关系

2.1关系研究

学术界研究企业经济绩效与社会环境绩效的学者很多,但是由于研究重点不同,至今还未形成统一的认识。通过对前人已有研究的总结,本文将其概括为两种基本观点:

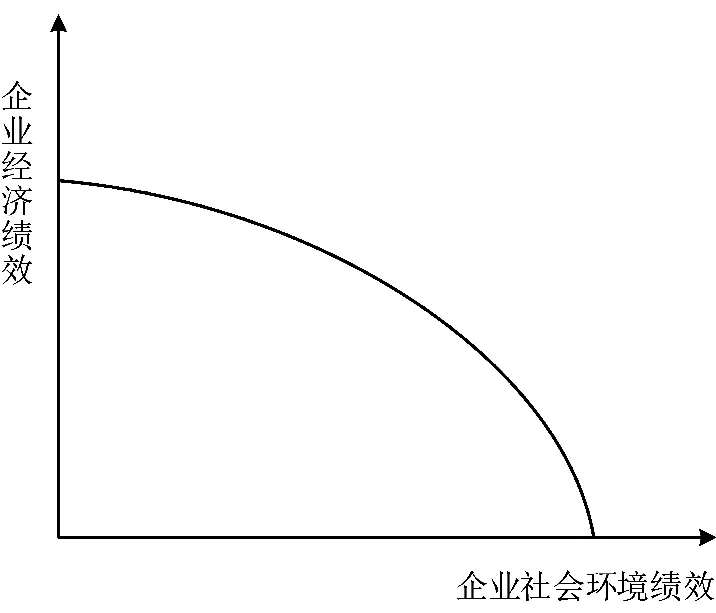

(1)传统学派认为企业的经济绩效与社会环境绩效之间是负相关的,即企业的社会环境绩效会抑制企业经济绩效的增长。该学派从企业利润最大化的角度出发,认为企业对社会环境的投入会增加企业成本,降低企业利润,长此以往,会对企业的经济效益产生负面影响。因此,他们认为企业的经济绩效与社会环境绩效之间存在冲突,建议企业重视经济绩效,减少对社会环境要素的投入。

图2 煤炭企业社会环境绩效

该学派的代表人物Stanwick等人曾以上百家不同行业的制造类企业为研究对象,探求制造类企业经济效益与社会环境效益之间的关系。Stanwick等人以企业利润和生产排污量为测量指标,发现企业的利润与生产排污量之间是正相关关系的,即生产排污量越大,企业利润越高,该研究证明了企业的经济效益与社会环境效益之间是负相关的传统学派观点见图3。

图3 传统学派观点

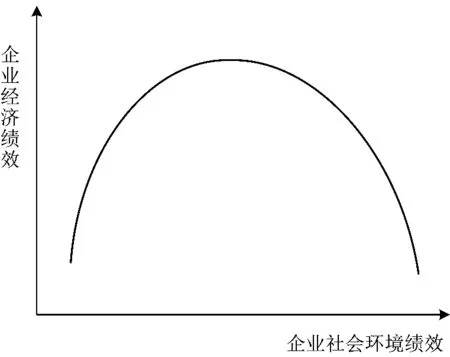

(2)修正学派认为企业的经济绩效与社会环境绩效之间是呈现倒U型关系的,即在一定的范围之内,企业社会环境效益的增加能促进经济效益的增加,而超过该范围之后,企业社会环境效益的增加会损害企业的经济效益。

以Porter为首的代表人物认为企业的社会环境绩效是增加现代企业市场竞争力的潜在要素,良好的社会环境绩效能够帮助企业树立良好的社会形象,增加产品的销售量,为企业争取更多的政府优惠政策。同时,良好的社会环境绩效能够促使企业进行生产加工技术的革新,增强企业的创新能力,帮助企业获得未来市场或产品的优先获取权。

王彩凤从系统动力学的角度对天津荣程钢铁联合企业进行分析,以企业获利情况和企业资源消耗情况为评价指标,研究企业经济绩效与社会环境绩效之间的消长关系。研究结果显示,钢铁企业的经济绩效与社会环境绩效呈现适度的正相关,二者之间存在相互作用的最优点,见图4。该结果为修正学派的观点提供了支持。

图4 修正学派观点

本文认为前人的研究各有所长,其研究是建立在不同类型企业基础上的,其研究结果反映的是该企业的绩效状况,不能从整体上反映行业或者社会整体的绩效关系。不同类型的企业的有不同的特点,要充分考其差异性,而相同类型的企业受规模大小、盈利能力、政策环境以及发展阶段等因素的影响也会有不同的绩效表现。因此,不能简单地将企业经济绩效与社会环境绩效的关系总结为正相关或者负相关,要在考虑行业特征和企业发展阶段等因素的基础上对企业的经济绩效和社会环境绩效进行研究。

2.2影响因素

煤炭作为我国的重要消费能源,在能源体系中有着不可替代的作用。煤炭企业作为煤炭资源的重要生产单位,其经济绩效和社会环境绩效受到了广泛的关注。为了更好地分析煤炭企业经济绩效和社会环境绩效之间的关系,针对煤炭企业的特征,本文分析煤炭企业经济绩效和社会环境绩效之间的影响因素。根据影响因素的不同来源,将其分为企业内部影响因素和企业外部影响因素。

2.2.1企业内部影响因素

(1)职业经理人行为。作为企业的经营者,职业经理人的行为影响着企业的经营方式和投资方向。不同的经营者对企业社会环境绩效的重视程度不同,对外部政策的响应程度也不一致。重视程度高的职业经理人会积极了解企业的社会环境状况,及时响应环境政策号召,及早解决企业的社会环境问题;重视程度低的职业经理人往往在保证经济效益最高的情况下进行一定的社会环境投资,多是被动响应和末端处理行为。

(2)企业规模。规模不同的煤炭企业对社会环境的影响是不同的,因而产生的社会环境绩效有所差异。在煤炭企业中,往往企业规模越大,对社会环境的影响越大,需要解决的社会环境问题和提供的资金就越多,因而对企业的社会环境绩效和经济绩效的影响越大。

(3)产业结构。随着近年对社会环境问题的关注,大部分煤炭企业都在进行产业结构调整,由之前的粗放式开采逐步向精细化生产方式转变。不同煤炭企业的产业结构不尽相同,产生的社会环境效益和经济效益也有所差别。

(4)企业创新能力。该因素包括企业的产品创新能力、技术创新能力等多个方面。为获取良好的社会环境绩效,企业可以从始端和终端两个方面采取解决措施。初始端解决方法主要指通过技术创新改变煤炭的开采技术,实现绿色开采和安全开采,保证工作人员的人身安全,产生良好的社会环境效益。但是该过程需要一定的经济投入,因此会影响煤炭企业的经济效益和社会环境效益。

2.2.2企业外部影响因素

(1)政策要素。政策要素主要是指政府机关、环保组织等设置的强制性和非强制性社会环境规章制度,是约束企业在社会责任和环境保护等方面行为的主要规则。近年来,随着国家和地方政策的要求,煤炭企业面临的社会环境规则更加严峻,如果对周围的社会环境造成巨大的破坏,煤炭企业将面临一系列的风险,包括罚款、整改、停产等,这对企业的发展产生了极大的影响。

(2)市场要素。市场要素主要是指市场环境以及消费者对煤炭企业在社会环境方面的选择性约束。良好的社会环境绩效往往会帮助煤炭企业树立良好的社会形象,赢得良好的社会声誉,导致该企业在市场中更受消费者欢迎,进而产生良好的经济效益。但社会环境绩效良好的煤炭企业,其经济效益不一定表现良好,这与企业的投资力度、信息披露方式等因素有关。

(3)地理要素。煤炭企业为了方便煤炭开采往往会选择人口集中度小的地区进行开采加工,但是不能够保证所有的生产行为均远离人群。因此,煤炭企业的选址问题就显得尤为重要,不仅要考虑煤炭资源的丰富程度,还要将周围的社会环境因素考虑其中。若人口密度较大或者生态环境脆弱,则极易产生破坏,导致社会环境绩效状况不佳,对企业产生不良的社会影响,逐步造成经济效益的下滑。

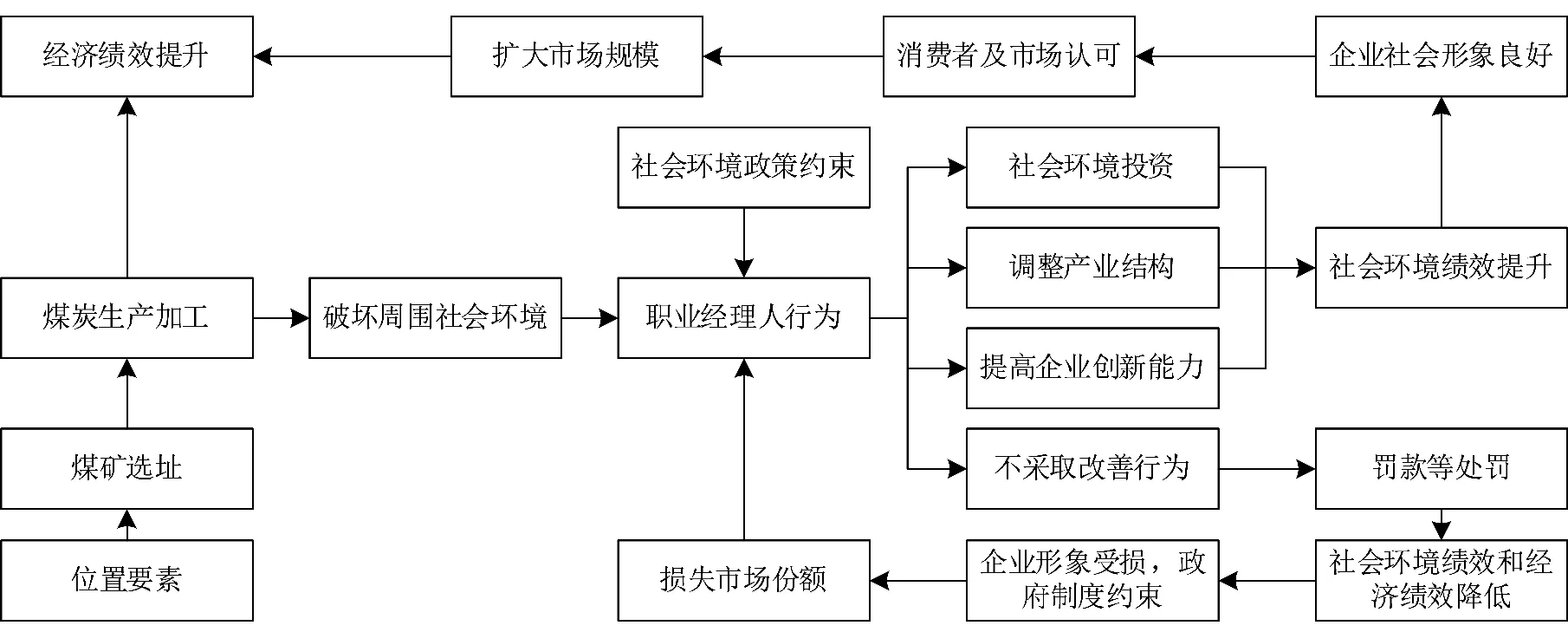

根据以上两个方面的总结可以发现,影响煤炭企业经济绩效和社会环境绩效的因素众多,为了准确的体现其作用机理,将其作用过程见图5。

通过上图可以看出,企业经济绩效和社会环境绩效的变化主要是由企业行为引起的,主要分为两个基本过程:

第一个基本过程:企业生产运营—社会环境被破坏—职业经理人采取改善行为—社会环境绩效提升—改善企业形象,增强市场认可—扩大市场规模—提升经济绩效。该过程主要是积极性过程,即企业积极采取社会环境改善措施,保证环保信息披露的及时性,得到消费者和市场的认可,进而促进经济绩效的增长。

第二个基本过程:企业生产运营—社会环境被破坏—职业经理人不采取改善行为—社会环境绩效下降—企业形象被破坏,影响市场认可—损失市场份额—降低经济绩效。该过程主要是企业的消极性行为,即企业在生产初期为了保证经济效益的最大化,忽视社会环境问题,进而引发一系列的不良影响,降低企业经济绩效。

但是,以上两个基本过程均是在理想化状态下进行的,其变化过程还与市场环境变化、企业发展阶段等多种因素相关,如企业信息披露不及时或消费者关注度降低,可能导致在良好的社会环境绩效下,企业经济发展状况不佳。近年来,煤炭产业进入发展的低缓期,即使企业的社会环境效益良好,但是外部市场条件限制了企业经济绩效的增长,导致企业经济绩效与社会环境绩效之间的关系就不是以上描述的基本过程。

通过以上分析可以发现,在理想化状态下,煤炭企业的经济绩效和社会环境绩效之间可能存在某种线性关系。但是,在考虑到煤炭市场变化、企业发展阶段等条件影响时,煤炭企业经济绩效与社会环境绩效会有不同的表现,其关系存在动态变化趋势。

图5 影响因素作用图

3 小结

为了分析煤炭企业经济绩效与社会环境绩效的关系,将绩效的影响因素分为内部和外部两个部分。其中,内部影响因素包括职业经理人行为、企业规模、产业结构和企业创新能力四个要素,外部影响因素包括政策要素、市场要素和地理要素。根据不同因素对企业的影响,描述了企业可能的行为过程。

在文中绘制的影响因素作用图是理想状态下的状况,由于考虑到煤炭市场环境的变化以及企业发展阶段的不同,本文未能详细分析煤炭企业经济绩效与社会环境绩效的变化关系,在以后的研究中会针对不同时期的煤炭企业状况和煤炭市场变化进行相关分析。

参考文献:

[1]Klassen R D,Mc Laughlin C P.The Impact of Environment Management on Firm Performance[J]. Management Science,1996(42)

[2]Stanwick P.A.,Stanwick S.D. The Relantionship between Corporate Social Performance and Organizational Size,Financial Performance,and Environmental Performance:An Empirical Examination[J].Journal of Business Ethics,1998(2)

[3]Poter M.E. Van Der Linde C. Green and Competitive:Ending the Stalemate[J]. Harvard Business Review,1995(5)

[4]Chongmao L,Rui N,Di W.Scientific mining in China-problems,progress,and prospects. Electronic Journal of Geotechnical Engineering,2015(15)

[5]杨东宁,周长辉.企业环境绩效与经济绩效的动态关系模型[J].中国工业经济,2004(4)

[6]秦颖,武春友,翟鲁宁.企业环境绩效与经济绩效关系的理论研究与模型构建[J].系统工程理论与实践,2004(8)

[7]宋轶君.企业环境绩效评价指标体系的构建及其应用[D].北方工业大学,2007

[8]邓丽.环境信息披露、环境绩效与经济绩效相关性的研究[D].重庆大学,2007

[9]程巧莲,田也壮.中国制造企业环境战略、环境绩效与经济绩效的关系研究[J].中国人口·资源与环境,2012(S2)

[10]王爱兰.企业的环境绩效与经济绩效[J].经济管理,2005(15)

[11]曹继平,梁自凤.企业环境绩效与经济绩效相关性研究综述[J].现代经济信息,2014(4)

[12]王彩风.企业环境绩效与经济绩效关系研究[D].天津理工大学,2008

[13]潘飞,王亮.企业环保投资与经济绩效关系研究[J].新会计,2015(4)

[14]陈璇,淳伟德.环境绩效与经济绩效:控制权类型和高管激励的调节作用[J].当代经济管理, 2015(9)

(责任编辑张大鹏)

Research on the relationship between economic performance and social-environmental performance of coal enterprises

Li Chongmao,Yan Xinyu,Nie Rui,Gao Di

(School of Management,China University of Mining and Technology,Xuzhou,Jiangsu 221116,China)

AbstractBased on the existing research results,this paper analyzes the connotation of economic performance and social-environmental performance of coal enterprises and the relationship between them.The factors that affect the relationship between economic performance and socialenvironmental performance of coal enterprises include external factors(such as policy factors, market factors and geographic factors)and internal factors(such as professional managers'behavior,enterprise scale,industrial structure and enterprise innovation ability).In order to achieve double wins of economic performance and social-environmental performance,coal enterprises should make decisions based on the internal and external factors.

Key wordscoal enterprises,economic performance,social-environment performance

中图分类号TD-9

文献标识码A

基金项目:∗国家自然科学基金(71273259)

作者简介:李崇茂(1988-),男,河北张家口人,博士研究生,研究方向为能源资源管理与政策、资源可持续开采。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

经济与管理(2020年4期)2020-12-28

现代经济信息(2020年34期)2020-06-08

活力(2019年19期)2020-01-06

中国煤炭工业(2019年5期)2019-11-04

中国煤炭工业(2019年3期)2019-08-27

新商务周刊(2018年17期)2018-12-23

科技视界(2018年22期)2018-07-12

中国市场(2016年45期)2016-05-17

现代商贸工业(2016年35期)2016-04-09