企业财务核心竞争能力研究

2016-05-30 03:30:43卢有秀

中小企业管理与科技·下旬刊 2016年1期

卢有秀

摘 要:企业财务核心竞争力是企业核心竞争力的重要组成部分,加强对该内容的研究,有助于企业对自身财务管理活动进行客观评价,逐渐形成具有自身特征的财务核心竞争力。

关键词:财务;核心竞争力;构成要素;构建

企业财务核心竞争力是企业争取市场主动的关键。具有财务核心竞争力的企业可灵活应对市场变化,并能对市场变化进行准确预测,以减少市场环境的变化对企业发展的影响。鉴于此,企业应加大对财务核心竞争力的研究力度,客观分析自身的财务管理现状,逐渐构建适合企业发展的核心竞争力。

1 企业财务核心竞争力概述

1.1 理论概述 企业财务核心竞争力是以价值链或供应链企业群的资本投入与收益活动相关的财务活动为研究对象,以市场竞争为动力,围绕企业获取竞争优势,为客户创造价值的能力;也是企业在外部和内部理财环境下,以企业战略为导向,通过企业财务资源的利用,以知识和创新为内涵的财务管理活动的实施,在企业内部形成动态发展的、差异化的理财能力。总之,财务核心竞争力处于企业核心地位,是影响企业财务状况,乃至企业生存与发展的关键所在。

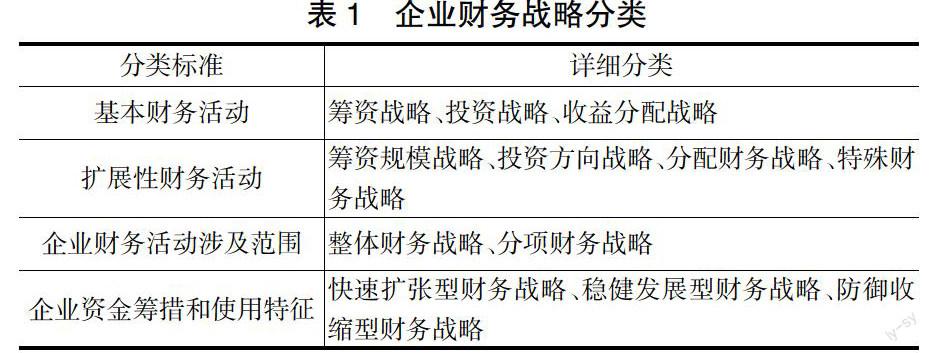

1.2 构成要素 ①财务资源。财务资源是指企业拥有或可控的能够以货币衡量的各类有形资产和无形资产的总称,如人力资源、技术资源、基础资源等都可划分到财务资源范畴。其中,人力资源是一种活的基础性资源,是通过一定形式,将财务资本转化为劳动者技能、素质或能力上;技术资源是企业可将其转化为生产力或新产品的知识储备、人才储备等;基础资源则是企业生产和经营正常进行的基础性资源,即包括有形的资产规模,还包括无形的品牌、服务或市场份额等。②财务战略。财务战略是企业在一定时期内,根据战略目标,对财务活动的方向和发展目标进行规划和选择。财务战略对企业财务核心竞争力的影响是直接且深远的,是培养企业核心竞争力的基础。财务战略有多种分类(如表1所示),在具体过程中应以经济周期性、企业发展阶段和企业经济增长方式相适应。③财务能力。财务能力包括财务运营能力、管理能力和应变能力。首先,运营能力是指企业在生产过程中资金运动的作用力,包括筹资能力、投资能力、收益分配能力和资本运行能力四部分;其次,管理能力是企业协调、控制企业财务管理循环过程,对财务管理工作体系进行整合的能力,财务管理工作具体包括财务预测、决策、计划、控制和分析过程;最后,财务应变能力是为保持企业核心能力,企业财务管理部门不断对工作进行调整,以适应环境变化的能力,主要包括学习能力、信息处理能力、关系协调能力和风险管理能力。④财务执行。财务执行是财务管理目标实现的关键,执行力也是决定企业管理成败的关键。良好的财务执行力应包括具有高度统一的管理团队、对企业核心竞争力提升有足够认识的领导、责任-权力-义务明确的管理层、长期有效的管理机制。

1.3 特征分析 ①差异性。财务核心竞争力的差异性是保障企业财务可持续发展的基础。财务核心竞争力构成要素、财务形成能力、积累和组合过程是企业根据自身组织结构和运行情况制定的,是企业个性化的产物。②动态性。财务核心竞争力的形成是一个动态的,不断发展的过程。在财务核心竞争力发展过程中,既有对传统经典的继承,也有对落后不足的改进,是不断发展、不断突破形成的。企业内部环境和外部经济环境的变化给企业财务管理带来较大影响,财务管理模式、财务利用方式不断革新,为财务核心竞争力的提升提供了原动力。③系统性。企业财务核心竞争力是一种包含多方面技术、技能和知识的有机整体,是多种资源和能力不断整合的结果,分散的财务资源和财务能力无法形成持久的核心竞争力。

2 企业财务核心竞争力的构建

2.1 构建原则 企业核心竞争力的培养和构建是贯穿于企业生产经营的全过程,在具体构建过程中应坚持以人为本的原则、创新原则、递进原则、重点原则和动态发展原则,逐步建立适合企业发展的核心竞争力。

2.2 构建措施 ①加强战略财务管理和精细化管理。将财务管理上升到战略层面,同时利用精细化管理思想对管理活动进行准确的指引。战略财务管理是从企业发展战略高度考虑财务管理,在实施过程中能同时对企业的业绩进行评价,发现不足,及时调整,确保企业战略目标的顺利实现。精细化管理具有较强的方向性和目的性,能从具体的环节对各岗位人员的责任进行明确,除能保证各项管理制度的执行外,还能形成有效的监督机制,提升企业整体的管理水平和管理效率。②建立适合企业自身发展的财务管理体制。财务管理体制的构建对企业的管理和发展具有十分重要的意义,构建过程中要对企业的产权结构、组织形式、规模大小、内部环境和外部市场环境进行综合考虑,逐步建立和完善筹资管理制度、投资管理制度、成本控制制度、业绩评价制度以及风险管理制度等。③加强企业基本财务能力的培养。企业财务核心竞争力是各项基本财务能力不断整合的结果,因此要加强企业基本财务能力的培养力度,培养和组建一支适合企业发展以及未来经济变化的财务管理人才队伍,通过对其基本财务能力的实践培养,提升财务人员的整体素质,为企业构建财务核心竞争力奠定人才基础。④构建不断创新的学习型财务组织。企业财务核心竞争力具有动态性,企业要不断适应内部和外部环境的变化,就需要充分发挥创新精神和学习精神,积极学习先进的的财务管理理念和技能,不断创新企业财务管理机制,保持企业财务管理与企业发展进程的一致性。

3 结语

企业财务核心能力是企业核心能力的重要组成部分,能集中体现企业核心能力的强弱。企业要保持持续的核心竞争力,就需要提高财务核心竞争能力,为企业延续市场竞争优势提供必要的保障。因此,加强企业财务核心竞争能力的研究,能为企业制定相应的发展策略提供科学指导,进而达到改善管理,提升企业整体竞争能力的目的。

参考文献:

[1]谷锐.企业财务核心能力研究[D].中原工学院,2014.

[2]时钰.企业财务核心竞争能力探析[J].财会通讯,2012(20):69-70.

[3]邢素珍.浅析如何提高企业财务核心竞争能力[J].中国外资,2013(21):1+3.

猜你喜欢

湖南师范大学社会科学学报(2016年5期)2016-12-22 11:04:00

价值工程(2016年32期)2016-12-20 15:46:22

科教导刊(2016年29期)2016-12-12 08:29:40

现代经济信息(2016年25期)2016-11-24 03:44:46

中国科技博览(2016年19期)2016-10-19 12:39:29

中国市场(2016年35期)2016-10-19 03:07:01

中国市场(2016年35期)2016-10-19 02:26:20

中国市场(2016年35期)2016-10-19 01:48:38

商场现代化(2016年22期)2016-10-18 19:23:58

大学教育(2016年9期)2016-10-09 08:38:54