高管政治联系对民营上市公司业绩影响研究

2016-05-30 10:48:04林艳王志宇

中国集体经济 2016年22期

关键词:业绩

林艳 王志宇

摘要:文章选取了 2012-2014 年在沪深A股的3843家民营上市公司作为研究样本,结果表明:(1)在不分政治联系类型时,整体政治联系能够显著提高公司业绩;(2)在区分政治联系类型后,运用虚拟变量法测量政治联系,具有政府官员类政治联系的民营上市公司比代表委员类政治联系的公司业绩高一些,代表委员类的政治联系与公司业绩的影响程度很低。另外,公司规模、第一大股东的持股比例、市净率与政治联系呈正向相关,资产负债率则与政治联系反向相关。

关键词:政治联系;业绩;民营上市公司

一、引言

目前,政治联系现象在企业中已十分普遍,有关对政治联系的研究已经成为我国以及世界范围内的学术热点。在我国,上市公司高管中具有政治联系的成员已经占据很大一部分的比重,他们建立起的政治联系已经成为政府与企业间的一条重要链条。有许多实证研究表示,有政治联系的公司不仅会获得融资方面的优惠、相对较低税率等收益,所以在转型过程中,会寻求和发展政治联系。本文认为,对于企业政治联系方面的研究,核心问题是讨论中国公司治理转型模式下,如何运用不同渠道去影响资源配置的过程,在这一背景下,本文将探讨民营企业的政治联系主要方式是什么、政治联系对公司业绩是产生正效应的影响还是负效应,同时对该问题进行实证研究。

二、相关研究述评

企业政治参与在本质原因是出于对利益的考虑,首先是考虑物质利益,总是在不断寻找用最小的代价来获得最大利益的途径。

Goldman在研究美国的金融市场上政治联系对企业的影响时,依据不同派别对他们进行政治联系的分类。研究结果发现,对于具有高管政治联系的公司会出现正向相关的异常收益。

罗党论和唐清泉研究在转型经济下,政治联系对民营上市公司的生存及发展的影响,研究民营上市公司获取政治联系的原由。

三、研究设计

(一)样本选择与数据来源

样本期间为 2012-2014 年,(1)沪深两市所有实际控制人为个人的 A 股民营非金融上市公司;(2)剔除金融行业的民营上市公司;(3)剔除财务情况异常的公司,共获得3843个有效样本,数据来源于国泰君安数据库。

(二)研究假设

1. 民营上市公司在正式制度的夹缝中,寻求正式制度的替代机制以减轻各种不合理的限制。一方面,政府控制社会重要资源的支配权,包括市场进入、税收等。另一方面,民营企业为国家经济发展作出重要贡献,政治地位不断提高,这些变化为民营公司进入政治体制内奠定基础,据此本文提出假设1。

假设1:民营企业的整体政治联系与公司业绩正相关。

2. 在转轨经济下,政府行政权力控制了大部分的社会资源。政府长期执行禁止民营企业进入电力、能源等行业的政策。虽然“非公经济36条”为民营企业进入垄断行业打开大门,同时也给予政府部门在市场进入方面更广的裁决权。据此本文提出假设2。

假设2:民营上市公司高管政府类政治联系与公司业绩正向相关;

3. 不同权力主体拥有干预经济的能力和方式明显不同,对民营企业影响程度就会不同,反映在企业经营中的就是公司业绩的高低。与政府相比,人大代表对税法方面并不具有直接发言权,政协委员对税法制定、征收几乎没有影响。据此本文提出假设3。

假设3:高管代表委员类政治联系与民营上市公司业绩正向相关,与政府类政治联系相比正面影响程度较低;

(三)变量定义

1. 股权结构(LSO)

第一大股东通常对公司的重大决策具有重大影响。当其持股比例很高时,会主动经营好公司,其能够从公司的经营成果中获得很大利益。

2. 公司规模(LnMC)

公司规模本文用公司年末总市场价值的自然对数来衡量。企业的规模对公司业绩存在显著影响。因此,本文加入这一控制变量。

3. 公司财务杠杆(Leverage)

本文用公司财务杠杆来衡量公司的财务结构,比率。资产负债率越高,债务违约可能,公司的破产的风险越高,公司的资产负债率与公司负相关,所以,本文加入公司财务杠杆这一控制变量。

4. 市净率(PB)

该指标是非常重要的财务指标,一般来讲,市净率较低的股票,投资价值较高,反之,则较低;公司业绩越好,资产增值速度也就越快,股票净值就越高,本文加入这一控制变量。

5. 行业特征(IND)

不同行业的政府干预程度、竞争情况等都会有所差异,本文设置行业特征变量控制不同行业之间公司业绩的差异性。

6. 年度(Year)

不同年度,样本的经济环境不一样,这可能对公司业绩产生较大影响,因此,本文加入这一变量。

(四)模型设计

针对本文设计了三个实证模型用以检验高管政治联系对民营上市公司业绩的影响。

1. 对于研究假设1:具体模型如下:

模型一:

PER=β0+β1PC+β2LSO+β3LnMC+β4Leverage+β5PB+β6IND+β7Year+μ

2. 对于假设2:具体模型如下:

模型二:

PER=β0+β1PCGOV+β2LSO+β3LnMC+β4Leverage+β5PB+β6IND+β7Year+μ

3. 对于假设3:具体模型如下:

模型三:

PER=β0+β1PCDBWY+β2LSO+β3LnMC+β4Leverage+β5PB+β6IND+β7Year+μ

四、实证分析

(一)描述性统计分析

从表1可以发现,民营上市公司高管具有政治联系的比例达到33.57%,说明民营上市公司的政治参与普遍存在。以2012年为基期,2013年的政治联系的比例上涨了1.22%,2014年的比例上涨了0.27%,政治联系的比例呈上升趋势。

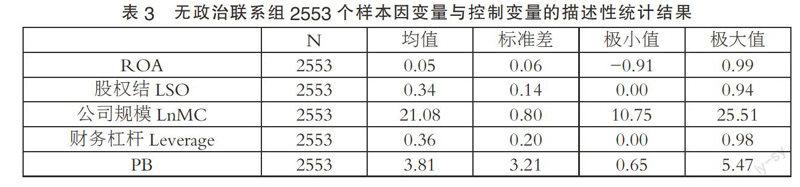

表2、3列示了对样本的进行描述性统计,下面将分组讨论。

从表2、表3可以发现,具有政治联系的样本组的ROA极大值是2.03,极小值-0.30,均值是0.09,无政治联系的样本组ROA极大值0.99,极小值-0.91,均值0.05,二者相比发现,以上结果验证了假设1。

本文剔除兼具两种类型政治联系后的样本量,获得表4与表5相关变量的描述性统计结果。

从表4、表5可以得出,政府类政治联系样本组的ROA极大值是2.03,极小值是-0.00,均值是0.11,代表委员类政治联系样本组的ROA极大值是1.12,极小值-0.07,均值0.07,以上支持假设二。

(二)回归分析

1. 表6显示了高管政府类政治联系对民营上市公司业绩的影响。

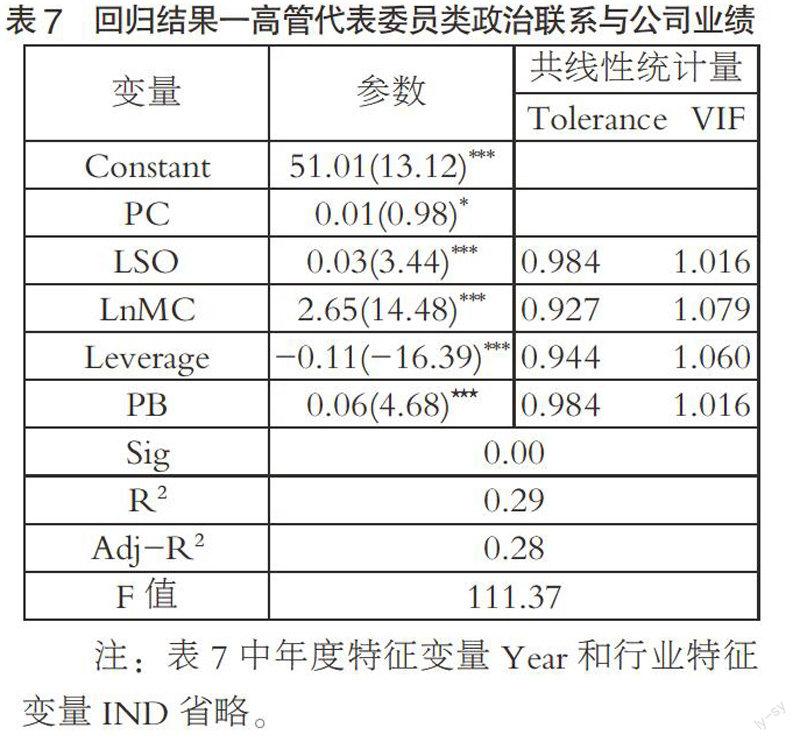

2. 表7显示了高管的整体政治联系对民营上市公司业绩的影响。

将表6与7对比可以看出,对政府类政治联系变量PCGOV进行回归,其系数均在1%水平上显著,系数为0.024(ROA)显著为正,对因变量公司业绩的影响较大;对代表委员类政治联系变量PCDBWY进行回归,系数为0.01(ROA),在10%水平上显著(ROA),系数值偏小,对因变量公司业绩的影响比较微小。

五、结论

研究结果表明,民营上市公司高管政治关系对企业业绩具有显著的正面影响,具有政治关系的民营上市公司的业绩更好;不同类型政治联系对公司业绩的影响也显著不同。本文将高管的政治联系区分为政府类政治联系和委员代表类的政治联系两类,结果表明,与代表委员类政治联系相比,政府类政治联系对公司业绩的提高作用具有更大。

参考文献:

[1]李维安.演进中的中国公司治理:从行政型治理到经济型治理[J].南开管理评论,2009(04).

[2]Claessens,E.,E.Fei jen preferential campaign contributions[J].Journal Economics,2008(05).

[3]罗党论,唐清泉.政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据[J].世界经济,2009(07).

[4]冯延超.中国民营企业政治关联与税收负担关系的研究[J].管理评论,2012(06).

(作者单位:东北农业大学经济管理学院)

猜你喜欢

中国化肥信息(2022年4期)2023-01-02 15:41:59

水泵技术(2022年2期)2022-06-16 07:08:54

水泵技术(2022年1期)2022-04-26 14:20:14

证券市场红周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

中国化肥信息(2019年2期)2019-04-04 05:53:20

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

证券市场红周刊(2018年38期)2018-05-14 23:41:07

证券市场红周刊(2018年10期)2018-05-14 16:14:25