政府会计改革的制度驱动现象与机制探讨

2016-05-24 22:01于国旺

商业会计 2016年7期

关键词:政府会计改革

摘要:政府会计制度是对用于规范政府会计核算和财务报告的一系列法律规章、程序和方法的总称。从世界范围看,制度驱动是推进政府会计改革的一种典型特征。政府会计制度同时在强制或约束和激励两个层面上,对政府会计发挥着塑造作用,推进政府会计改革的发展,构成了一国政府会计改革的直接驱动力。目前,我国政府会计改革工作已经迈出实质性步伐,要求有科学合理的政府会计制度作为支撑。

关键词:政府会计改革 制度驱动 内在机制

中图分类号:F810 文献标识码:A 文章编号:1002-5812(2016)07-0010-03

一、政府会计改革的制度驱动现象描述

20世纪80年代以前,世界各国主要采用以收付实现制为基本特征的政府会计。它以现金的实际收支为依据确认经济业务的影响,反映财政预算执行过程及结果,说明和解除报告主体的收支合规性受托责任。20世纪80年代以后,为进一步降低行政成本,提高财政资金使用绩效,以引入权责发生制为主要特征的政府会计改革在西方国家受到了高度重视,并成为其公共财政管理改革整体进程的重要组成部分。目前,新西兰、澳大利亚、英国、美国等OECD成员国都进行了不同程度和方式的政府会计改革,并且对发展中国家产生了一定程度的示范效应。

从各国情况看,制度驱动是推进政府会计改革的一种典型特征。这是指通过制定相关的政府会计制度,包括法律法案、会计概念框架和准则、实务指南等,以促进政府会计改革得以进行、实现预期目标的一种现象。举例来说,美国政府会计制度的一系列重大变化,包括《首席财务官法案》《政府绩效及成果法案》《政府管理改革法案》《联邦财务管理改进法案》及FASAB会计准则和概念公告等,为联邦政府会计改革提供了强大的驱动力。新西兰政府会计改革也是在一系列政府会计制度的推动下进行的,因而被称为一种“立法推动模式”。从发展历程看,新西兰建立了以公共法案和公认会计准则为核心的政府会计制度,迫使一些顽抗性政府机构在会计核算、业绩说明和财务管理中做出变革,并且保证了政府会计改革的连续性。此外,一些国际或区域性组织在制定政府会计制度、推进政府会计改革方面也发挥了重要作用。其中,成就最大、有代表性的当属IFAC,其下设的IPSASB具体制定了一系列规范性的公共部门会计制度,并推广到各国政府机构、区域政府机构、地方政府机构及相应的政府主体。

我国政府会计改革也表现出明显的制度驱动现象。目前,我国政府公共财政管理、行政事业单位财务管理的发展变化,对政府会计改革提出了直接客观的要求。党的十八大报告以及十八届三中全会公告明确提出,要建立权责发生制的政府综合财务报告制度。2014年6月,中共中央政治局审议通过了《深化财税体制改革总体方案》,提出要建立现代财政制度,实现国家治理现代化。这些都离不开政府会计核算和财务报告的大力支撑,也要求改革现行的预算会计体系。2014年12月,国务院批转了财政部制定的《权责发生制政府综合财务报告制度改革方案》,确立了政府会计改革的指导思想、总体目标、基本原则、主要任务等关键议题。2015年10月,我国财政部颁布了新修订的《财政总预算会计制度》和《政府会计准则——基本准则》,实现了对现有三大预算会计分支的分步改革,提出政府会计由预算会计和财务会计构成,在政府会计改革领域开始迈出实质性步伐。可以合理预见,我国财政部在2016年将颁布一系列相关的政府会计具体准则。

二、政府会计改革的制度驱动机制分析

制定有效的政府会计制度是推进政府会计改革的先导。当前,我国已经确立了渐进式的政府会计改革道路和建立双轨制政府会计的改革目标,但制度建设还有待进一步完善。加强政府会计制度理论研究,分析其驱动政府会计改革的内在机制,对规划好改革路线图,顺利推进政府会计改革具有十分重要的政策意义。

(一)政府会计与政府会计制度

政府会计是指对政府机构已发生的具有财务意义的经济业务进行确认、计量、记录和报告的一个会计分支。政府会计制度是对用于规范政府会计核算和财务报告的一系列法律规章、程序和方法的总称。这两个概念既有联系又有区别,不能完全等同。

从区别上看,政府会计属于微观层面,而政府会计制度则是宏观的。具体来说,政府会计是政府机构的重要组成部分,其会计政策选择有助于反映政府机构内部管理者的履责情况,制定管理者绩效评判标准以及报酬支付方式等,但只适用于政府机构本身,对其他组织和个体不存在约束力。政府会计制度是利益主体遵照应循程序进行公共选择的结果,应当对所有政府机构具有约束力,作用范围较广。

从联系上看,政府会计本质上是政府会计制度的产物。政府会计在特定的政府会计制度要求下运行,是一项社会化、制度化的实践。政府会计必须接受政府会计制度所确立的具有合法性的会计形式和方法。这有助于政府机构获得合法性,确保内部管理者免受质疑和问责,提高对其经济和会计行为的隐含保证的价值。如果有悖于政府会计制度,如不编制提供财务报表、存在会计舞弊行为等,政府机构及其内部管理者通常会受到质疑和批评,给自身的声誉和未来发展带来损失。但是,某一政府会计形式或方法如果被广泛认可,往往也可以实现制度化转变,成为政府会计制度的重要构成要素。实际上,权责发生制是企业会计中的典型方法,之所以成为西方国家政府会计制度的重要内容,很大程度上是因为被普遍认为有助于提高政府机构财政资金绩效。

(二)政府会计制度的内在驱动机制

政府会计制度是人类社会制度体系中的一种特定形式,对政府会计改革的内在驱动机制可以从两个层面上进行分析。

1.从强制或约束意义上说,政府会计是由政府会计制度塑造的。政府会计制度具有强制性或约束力,可以对政府机构及个人的行为选择做出具体规定。这主要体现在:(1)政府会计制度可能是指令性的,即明确指示为实现一定的会计目标,政府会计应当采用的形式和方法;(2)政府会计制度可能是允许性的,即定义了一组允许进行自主判断选择的政府会计形式和方法,未纳入这个范围的则不被允许;(3)政府会计制度也可能是禁令性的,即禁止某些难以接受的政府会计形式和方法,如不采用收付实现制,但也不明确给出应当在何种范围中进行选择的命令,留下了会计政策选择的较大空间。对政府机构而言,政府会计必须遵守政府会计制度的要求,按制度规定进行设计、选择和运行,否则会受到惩罚。因此,政府会计是一项强制行为意义上的社会化、制度化实践。

2.从激励意义上说,政府会计也是由政府会计制度所塑造的,是利益主体依据受到的激励进行自主选择的结果。政府会计制度并不首先从可行中排除任何一种可选方案,只是通过将相关报酬或成本附加到某些可选方案上,使之相对于其他方案的吸引力发生变化,从而限制有关主体在各种方案中进行选择的能力。例如,如果采纳被普遍认可的政府会计制度将提升政府管理者的威望,而这也正是他所孜孜以求的,那么他就可能受到采纳这项制度的激励并将其付诸实践。政府会计制度不是强迫管理者一定要按规定行事,而是通过改变他所面临的激励来影响选择和行动。一些发展中国家采纳国际公共部门会计准则,改革本国的政府会计系统,很大程度上是因为这有助于获得世界银行、IMF的贷款或项目援助。所以,政府会计是一项自愿行为意义上的社会化、制度化实践。

政府会计制度同时在强制或约束和激励两个层面上,对政府会计发挥着塑造作用,推进政府会计改革的发展,很难辨别在不同层面上对政府会计的影响度。但总体而言,政府会计制度构成了一国政府会计改革的直接驱动力。

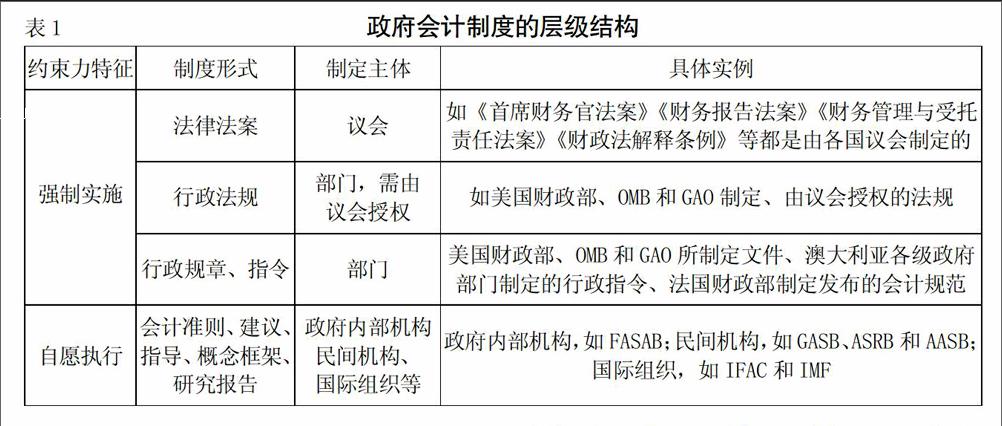

(三)政府会计制度的层级结构

政府会计制度采用了较为广泛的形式,涉及从强制实施的法律法案到自愿执行的政策建议,并且形成了一个层次分明的层级结构(见表1)。一般来讲,在这种自上而下的层级结构中,政府会计制度对政府会计改革的驱动力是有区别的,而且其内容的详细程度逐渐增加:法律法案通常只规定极为宽泛的要求,而其他制度形式则包含更为具体的技术实施细则。

三、启示与结论

目前,我国政府会计改革的大幕已经正式拉开,也正在稳步推进。这是适应我国国家治理现代化、公共财政管理及行政事业单位财务管理改革的必然选择。但是,政府会计改革工作是一项错综复杂的系统工程,也要求有科学合理的政府会计制度作为支撑。

1.制定相关制度来推进政府会计改革是西方国家和有关国际组织的典型做法。我国政府会计改革工作必须坚持“制度建设先行”原则,充分发挥政府会计制度的驱动作用,预先做好顶层设计,以确保各项工作沿着明确的方向前进,促进各阶段改革工作的相互衔接,包括预算会计系统和财务会计系统的融合等,避免出现各自为政、混乱无序的情况。

2.进一步加强政府会计制度的理论研究,包括政府会计制度的性质、层次结构、内在驱动机制、制定主体及应循程序等,以及直接用于指导政府会计实践的概念框架、准则公告和实务指南等。我国可以借鉴其他国家和国际组织制定发布的有关制度,但要考虑对具体国情的适应情况,进行必要的修订调整。

3.我国未来的政府会计制度应当具有基本的层级结构。处于最高层级的为法律法规,对政府会计核算和财务报告进行原则性规定;公认会计准则及实务指南处于较低层级,直接规范政府会计实务处理。各层级的政府会计制度规定对不同的会计主体应当保持一致,以增加会计信息的可比性和公允性,当制度规定相互矛盾或抵触时,要有专门的协调选择机制。

4.我国政府会计制度应当具备实施政府会计改革的长远规划和路线图。从中长期来看,要构建科学的政府会计体系,逐步引入权责发生制会计基础,扩大会计信息披露范围,提升国家治理水平,但近期则应当以推进编制权责发生制政府综合财务报告工作为焦点,着力解决现行预算会计核算和报告中存在的一些问题,例如行政事业单位财政资金收支核算的不一致性等,同时制定具体的政府财务会计准则。

参考文献:

[1]思拉恩·埃格特森著,吴经邦等译.经济行为与制度[M].北京:商务印书馆,2004.

[2]财政部会计司.欧洲政府会计与预算改革[M].大连:东北财经大学出版社,2005.

[3]财政部会计司.政府会计研究报告[M].大连:东北财经大学出版社,2005.

[4]Champoux,M.Accrual Accounting in New Zealand and Australia: Issues and Solutions[Z].Briefing Paper No.27,Harvard Law School Federal Budget Policy Seminar,2006.

[5]Jones,R.The Development of Conceptual Frameworks of Accounting for the Public Sector [J].Financial Accountability & Management,1992,8(4):249-264.

[6]Jones,R. and M. Pendlebury.A Theory of the Published Accounts of Local Authorities[J].Financial Accountability & Management,2004,20(3):305-325.

[7]Potter,B.Financial Accounting Reforms in the Australian Public Sector: An Episode in Institutional Thinking[J].Accounting,Auditing & Accountability Journal,2002,15(1):69-93.

[8]Torres,L.Accounting and Accountability: Recent Developments in Government Financial Information Systems[J].Public Administration and Development,2004,24(5):447-456.

作者简介:

于国旺,男,北方工业大学经济管理学院会计系讲师,管理(会计)学博士,财政部财政科学研究所博士后(在站);主要研究方向:政府会计、非营利组织治理、非营利组织财务管理等。

猜你喜欢

商情(2017年34期)2017-11-27

中国集体经济(2017年23期)2017-09-09

会计之友(2017年8期)2017-04-26

现代经济信息(2017年1期)2017-03-30

财会学习(2017年1期)2017-02-09

商(2016年6期)2016-04-20

商业会计(2016年3期)2016-03-11

商业会计(2016年2期)2016-02-18