北洋政府时期国内公债与金融市场的转型发展

2016-05-23 07:25胡志国

安庆师范大学学报(社会科学版) 2016年1期

胡 志 国

(信阳师范学院华锐学院社会科学系, 河南 信阳 464000)

北洋政府时期国内公债与金融市场的转型发展

胡 志 国

(信阳师范学院华锐学院社会科学系,河南信阳464000)

摘要:北洋政府时期国内公债的发行与近代中国金融市场的发展密切相关。公债的发行促进了近代中国金融机构的现代化,推动了近代中国债券市场的发展,并在一定程度上带动了金融市场新型投资群体的出现,这为20世纪30年代中国金融市场的转型与发展奠定了一定的基础。

关键词:北洋政府;国内公债;金融市场

北洋政府时期是我国国内公债发行的滥觞时期。从发行效果来看,该时期发行的公债具有资本主义公债的类型,但同时带有半殖民地半封建社会的性质[1]序言。由于它主要用于军事方面等非生产性开支,所以发行的负面效果比较突出。辛亥革命之前,钱庄、票号等银钱业在中国金融市场占统治地位,现代化的金融机构与金融期货市场未能出现或发展缓慢。从推动中国近代金融市场的变迁层面来看,北洋政府时期国内公债的发行,使现代意义上的金融机构和金融期货市场得以发展成为可能,具有一定积极意义。

一、公债发行与近代金融机构的现代化

北洋政府统治初期,由于有外债可借,内债的发行并未放在重要的位置。随着1914年第一次世界大战的爆发,外债来源中断,北洋政府的财政运作陷入窘境。作为近代中国传统的金融机构(主要包括钱庄和票号),已无法从根本上解决当时政府面临的种种财政难题。在这种情况下,北洋政府始把内债的发行作为解决财政困难的救命稻草。

众所周知,北洋政府的财政是破落户的财政[2],当时的政府尚缺乏发行大量国内公债的经济基础和政治条件。最终之所以公债能够大量发行,主要得益于当时新型金融机构的出现,“随着新式银行的设立和金融市场的形成,便诱掖着中国政府公债的发行”[3];反过来,北洋政府国内公债及国库证券及各项借款最多最滥之时,也正是中国银行业发展最快最多之际[4]270。这从以下两表中可以略窥一二。

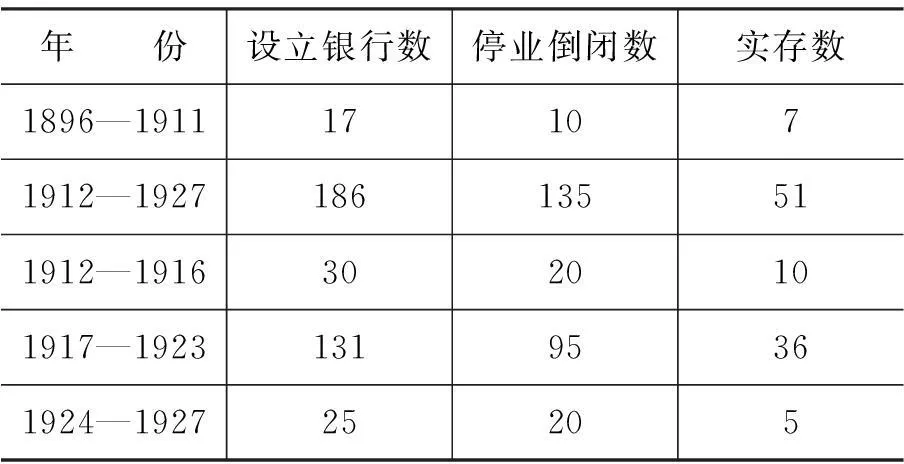

表1 1896-1927年全国银行开设情况统计表

资料来源:根据1937年《全国银行年鉴》,A7—A8页计算。载自中国人民大学政治经济学系《中国近代经济史》编写组:《中国近代经济史》(上册),人民出版社1976年版,第267页。

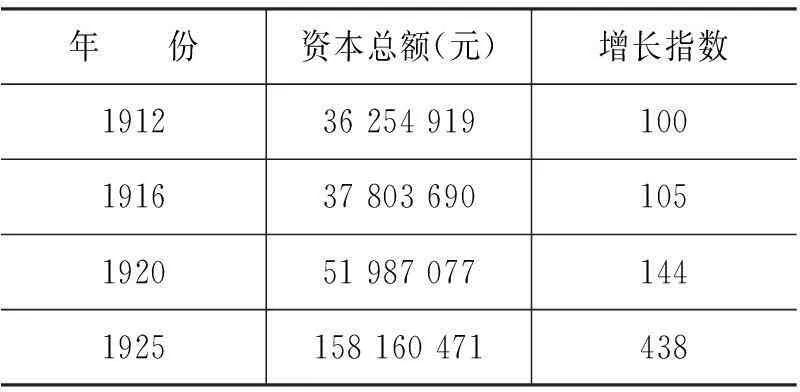

表2 1912-1925年期间全国银行资本总额及其增长趋势

资料来源:中国人民大学政治经济学系《中国近代经济史》编写组:《中国近代史》(上册),人民出版社1976年版,第267页。

从表1可以看出,在清末的1896—1911年的15年间,设立的银行总数只有17家,截至1911年仅存7家。从某种意义上来说,辛亥革命前,中国只是出现了银行这样一种新型的金融机构,尚谈不上快速发展的问题。而北洋政府统治的15年(1912—1927年)间设立的银行数高达186家,虽然倒闭了135家,但实存的数量亦达51家。二者的发展速度不可同日而语。虽然在“一战”期间,帝国主义放松了对中国的经济控制,加之当时的北洋政府出台了一系列较为完善的经济政策,使中国民族资本主义工业得到了较大的发展。但“中国的银行业当时即远远超过了工业发展的速度”[4]268;特别是“一战”后期,帝国主义“卷土重来”,中国民族资本主义备受摧残蹂躏之时,中国的银行业未受丝毫影响并快速发展。全国银行资本总额从1912年的3 600余万元,增加到1920年的将近5 200万元,截至1925年资本总额更增加到1.58亿元以上(见表2)。这就说明在1912—1926年期间,中国银行业这种新型的金融机构的快速发展,并不是中国民族资本主义发展的结果,“这时期中国银行业的发展,……主要在于北洋军阀政府大量发行公债和银行进行公债投机的结果”[5]。

公债的发行具有一定的风险,加之北洋政府当时财政又是扶不起的烂摊子,为什么银行界却“乐于承销”呢?这是因为“除了由于国内公债局设立之后,公债基金归帝国主义保管较有‘保障’之外,主要是由于承销公债可以获得异常的利益”[4]268。

其一,银行业承销公债可以获得异常高额的利息。当时国内公债的年债息一般都在6厘到8厘之间[1]366-367。但北洋政府实际向银行抵押时仅按票价的五六折发行,公债上市后,按7折结价,公债承销抵押的实际利息收入常常超过1分5厘[6],有的甚至三四分以上[7]61-62。对于这样优厚的高额利息,银行界自然“乐于承销”,大量银行一哄而起也就毫不奇怪了。

其二,银行可以利用公债进行大量的投机活动,获取巨利。作为一种风险性的投资,公债受政治、市场等风向性指标影响较大,为金融界利用公债进行大量的投机活动提供了空间。因为在买卖远期近期债券中,一般都能坐得一分二三厘到一分四五厘的厚利[7]63,所以当时银行对这种交易乐此不疲。

其三,公债可以作为银行发行钞票的准备金。这对于那些想成立银行,而又担心准备金不够的人士或集团,不啻一针强心剂。北洋政府“财政部规定,银行发行纸币,除保有50%~60%的现金准备外,可有40%~50%的保证准备,以等有价证券充当”[8]。因此银行持有的公债券越多,越利于扩大纸币发行额,就有助于解决某些中小银行发行钞票时,出现准备金不足的问题。

由此可以得出以下结论:一方面,北洋政府时期国内公债之所以能达到“滥发”的程度,主要是因为业已具备的银行这一新型的金融机构作为“发行渠道”的角色;另一方面,正是由于北洋政府时期国内公债的大量发行,才极大地推动了中国近代银行业向前发展。作为一种新型的金融机构,它打破了自19世纪中期以来,外国银行与中国传统金融机构共同主宰国内金融市场的局面,从而“导致近代以来全国金融体制结构出现了第二次整合”,“形成了外国银行、本国银行和传统金融机构三足鼎立的新型格局”[9],有利于近代中国金融机构的现代化,并为20世纪30年代中国产业的发展奠定了坚实的金融资本。

二、公债发行与近代债券市场的形成

近代中国的金融市场是在国内公债的发行过程中迅速壮大的。股票、债券、交易所等具有现代意义的金融期货市场萌芽于晚清时期。其中的中国的证券交易始于19世纪的上海,早在1869年就开始从事股票的买卖[10]。其后几十年时间由于多方面原因,中国的证券市场始终未能发展起来。辛亥革命后,中国的民族资本主义有了进一步的发展,以股份公司为例,“当时以股份公司形式出现的企业,不仅家数增加,实收资本额也是大幅度增加。1913年公司数为992个,实收资本8 600万元,到了1917年家数增至1 024个,实收资本额增至19 100万元”[11]。在此期间,北洋政府由于财政拮据,大量发行国内公债。北洋政府的国内公债发行主要通过银行机构完成,债券发行之后需要流通,在流通的过程中需要一定的场所进行交易。在这种历史条件下,中国人自办的证券交易所就应运而生了。

北洋政府于1914年12月公布了《证券交易法》,随后又先后公布了《证券交易所实施细则》和《证券交易所法附属规则》。以上三个法规的颁布,为近代中国证券交易所的成立提供了合理的法律依据。1918年6月,北京证券交易所正式成立,这是当时中国第一家华资证券交易所。由于当时北京的金融业和商业不发达,所以交易所成立之初,股票等交易业务量很少。由于当时北洋政府正大量发行国内公债,债息的利率比较高,因此该所的交易业务主要以政府公债为主。其后,在上海等大都市中,证券交易所大量涌现。“上海证券物品交易所开业不到半年,以其实收资本125万元,获利50万元,年收利率100%[12]。在上海证券物品交易所、华商证券交易所的带动下,“市面大为震动,……各地游资,悉集于上海”[13],“同声附和者,风起云涌”[14]。到1920年左右,上海的证券交易所和物品交易所共有150多家,额定股金总额竟达20亿多元,许多股票价格已远远超过票面值。而当时上海的库存银总额通常不超过7 000万元[15]2219。

到1921年,银行界为了自身安全,开始紧缩资金,抽紧银根。投资者由于没有心理准备,无法筹贷资金,进而造成资金周转不灵,破产者十之八九,最终引起股票价格大跌,交易所、信托公司大量倒闭,“民十信交风潮”由此爆发[12]。

“民十信交风潮”爆发后,上海的各类交易所只剩下12家(后来还有减少),而信托公司仅剩1家[16]情况下,华人股票名誉扫地,无人问津,大量的社会游资转而投向公债买卖,公债交易市场由此形成。据统计,截至1927年底,仅国内30家大银行购进保存的有价证券(主要是公债)就达10 881万余元,平均占其总资产的8%以上,而当年主要公债的流通市值大约为22 500万元[17]。当然,该时期的公债交易市场的发展波动性比较大。它除了受当时的政治环境及财政困境的影响,还要受到公债本身的期限、利率、交易方式及担保方式等方面的影响。除此之外,还有人为操纵市场的情况也时有发生。这都说明了北洋政府时期债券还是一个不健全、畸形发展的市场。

从北洋政府时期债券市场形成的过程来看,它的出现和发展并不是当时中国财政经济发展的必然产物,而是与北洋政府大量滥发国内公债这一事件紧密相关。尽管有学者认为“交易所在近代中国是弊大于利,它的大起大落是金融市场以至整个经济形势不稳定的一个因素”[15]2221。但历史证明,北洋政府时期以公债为主体的证券交易市场的初步发展,有利于20世纪30年代中国证券交易市场发展的规范化与系统化,有助于近代中国民族工商业的融资和股份公司的发展。

三、公债发行与近代金融市场新型投资群体的出现

自1912年到1926年,北洋政府发行以“债券”形式发行的内债就达27次,发行总额达876 792 228元,实发额为612 062 708元。此外,还有各种记名和不记名的国库证券、盐余借款等未计算在内[2]49。联系到当时国内的政治、经济状况,北洋政府发行的国内公债次数之多、数额之大,确属不易。以往研究者在研究北洋政府公债层面上,涉及面广,成果颇丰,但往往忽视了近代金融市场上购买公债的这类新型投资群体的研究。

尽管清末也进行了三次国内公债的发行,但由于缺乏发行的经济基础和金融市场,加之当时人们对公债的认识不足,所以仍未摆脱以往报效、捐输的色彩。辛亥革命后,南京临时政府为解决军政困难,发行了定额为1亿元的民国元年八厘军需公债。结果“债票多由各省都督预先领去,或以钱票出卖,或以抵发军饷,南京政府直接募得之款,不过五百万元”[2]48。可见民国之初,人们对于公债的认识仍然停留在类似货币的观念层面上。随后的北洋政府在发行民国元年六厘公债过程中,也不得不承认“或以风气未开,募不足额,或以急于得款,强迫应募”[18],最后只好停止发行。但是到了1914年,这种局面发生了根本性的变化。一方面由于第一次世界大战的爆发,北洋政府外债中断,而不得不求助与国内公债并大肆宣传投资内债的种种好处;另一方面则由于所发行的公债担保确有把握,即北洋政府“把公债基金的保管权整个交给帝国主义分子掌握,同时偿还公债本息的款项又在公债条例中载明要交给所指定帝国主义国家在中国设立的外国银行存储”[2]。所以在担保有把握及高利率可得的诱惑下,民国三年公债,民众购买踊跃。9月20日,直隶提倡内国公债会在天津东马路宣讲所成立,“到会同人对于购买债票一事,甚为踊跃,……并闻有不满10岁之童子亦当场买10元”[19];上海南市各商家认购“甚为踊跃”[20];杂役刘子仁、马文寿、张春甫、岳德寿,厨役赵玉顺也受现场气氛之感染,“兴起凑集工资所余购买债票计划”[21]。普通民众购债热情可见一斑。其后民国四年公债、民国五年公债、民国七年短长期公债的发行都达到了预期的效果。这说明经过几年的市场培育,20世纪初近代中国新型的金融投资群体正式形成。一些投资群体中的“大户”不再满足于购买散债,他们认为设立银行更有利于从事公债交易。所以银行这种新型金融机构在同期的大量涌现,与购买公债群体的推动也是密不可分的。

但是这种状况未能持续太长,“由于人们对债券认识不足,国家债信不十分可靠”[22],到了1920年前后,因公债发行数额过大,北洋政府根本无法如期还本付息,最终造成公债市场剧烈动荡,致使大多数投资公债的人蒙受了巨大的损失。随着1921年“信交风潮”的结束和北洋政府国内公债整理的完成,一度冷清的公债交易再一次活跃。“这一阶段,迅速膨胀起来的公债取代了债票在市场上的地位而成为证券交易所的主要标的物”[23];这一时期的“证券交易差不多全部是公债,股票不过是应应卯,拍拍空板而已”[24]。这标志着新型金融投资者从“投资公债”阶段进入“公债交易”阶段。当然,新型的金融市场投资者在公债的交易过程中,也不乏损失惨重的事例。1922年北洋政府为偿还内外短债而发行了“八厘债券”,即“九六公债”,“由于1922年北洋政府的内战及未能确实值百抽五,付息成为很大困难”[25],一期付息即再三延迟,此后各期本息无着,数千万元的债券成为市面上买卖投机的筹码,价格一再跌落,几至形同废纸[26]。这给公债购买者及投资者很大的打击。

从总体来看,在北洋政府大量发行国内公债的过程,产生了近代中国金融市场的新型投资群体,具有划时代的意义。在长达几千年的历史进程中,中国人的理财之道主要停留在有形资产的投资上;而20世纪初人们受国内公债发行的影响,把财富投资于无形债券上,这标志着当时人们的理财观念发生了新的变化,使很多人不再拘泥于传统的理财框框。所以从这个角度上来看,北洋政府国内公债的发行还是给当时的社会方式与社会心理带来了新的变化,有利于促进近代中国社会经济的转型发展。

尽管北洋政府时期国内公债的发行诟病颇多,但从近代中国金融市场转型发展的角度来看,该阶段公债的发行,促进了中国传统金融机构向现代金融机构的转化,带动了近代债券市场的形成,并使新型金融市场投资群体的得以初步形成。如果从这个层面来看,北洋政府时期国内公债的发行还是有积极意义的。

参考文献:

[1] 千家驹.旧中国公债史资料(1894—1949)[M].北京:财政经济出版社,1955.

[2] 千家驹.论旧中国的公债发行及其经济影响[J].文史哲,1983(6).

[3] 胡宪立.中国早期公债史述略—评晚清与北洋政府时期所发行的公债[J].史学月刊,1995(2).

[4] 中国人民大学政治经济学系中国近代经济史编写组.中国近代经济史(上册)[M].北京:人民出版社,1976.

[5] 单宝.北洋军阀政府的公债[J].史学月刊,1987(1).

[6] 中国近代金融史编写组.中国近代金融史[M].北京:中国金融出版社,1985:134.

[7] 千家驹.中国的内债[M].北平:社会调查所印行,1933.

[8] 许涤新,吴承明.中国资本主义发展史·第二卷·新民主主义革命时期的中国资本主义[M].北京:人民出版社,2003:858.

[9] 李一翔.近代中国银行与钱庄关系研究[M].上海:学林出版社,2005:45.

[10] 宋士云.民国初期中国证券市场初探[J].史学月刊,1995(5).

[11] 洪葭管.证券交易所的出现和“信交风潮”的发生[J].中国金融,1987(12).

[12] 张春廷.中国证券市场发展简史(民国时期)[J].证券市场导报,2001(5).

[13] 徐寄.上海金融史(影印本).台北:学海出版社,1970:221.

[14] 中国人民银行上海市分行.上海钱庄史料[Z] .上海:上海人民出版社,1960:118.

[15] 汪敬虞.中国近代经济史(1895-1927)(下册)[M].北京:人民出版社,2000.

[16] 叶世昌,潘连贵.中国古近代金融史[M].上海:复旦大学出版社,2001:251.

[17] 杨荫溥.中国之证券市场[J].东方杂志,1930(20).

[18] 财政部为举行元年公债停止各地发行内债咨[Z]//中国第二历史档案馆.中华民国档案资料汇编:第三辑财政(二).南京:江苏古籍出版社,1991:869.

[19] 直隶提倡内国公债会成立纪[N].申报,1914-09-26.

[20] 南商会劝募公债之感动[N].申报,1914-09-09.

[21] 内国公债进行之状况[N].申报,1914-09-05.

[22] 白丽健.近代中国债券市场价格变动的原因分析[J],南开经济研究,2000(1).

[23] 潘培志.近代中国证券交易所探析[J].广西广播电视大学学报,2000(1).

[24] 朱斯煌.民国经济史(上)[M].台北:文海出版社,1985:43.

[25] 张启祥.北洋政府时期的九六公债述评[J].史学月刊,2005(6).

[26] 汪敬虞.中国近代经济史(1895—1927)(中)[M].北京:人民出版社,2000:1429.

责任编校:徐希军

中图分类号:F812.9;K258

文献标识码:A

文章编号:1003-4730(2016)01-0075-04

DOI:10.13757/j.cnki.cn34-1045/c.2016.01.017

作者简介:胡志国,男,河南固始人,信阳师范学院华锐学院社会科学系讲师。

收稿日期:2015-07-11

网络出版时间:2016-03-09 13:49网络出版地址:http://www.cnki.net/kcms/detail/34.1045.C.20160309.1349.017.html

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

清华金融评论(2022年4期)2022-04-13

法律史评论(2020年1期)2020-09-11

市场周刊(2017年1期)2017-02-28

中学历史教学(2016年7期)2016-12-01

湖州师范学院学报(2016年7期)2016-12-01

体育科研(2016年5期)2016-07-31

西安工程大学学报(2016年3期)2016-06-05

新闻传播(2015年20期)2015-07-18