商业长期护理保险的全球趋势及其思考

2016-05-17 06:57:38戴卫东

中国医疗保险 2016年10期

戴卫东

(浙江财经大学公共管理学院 杭州 310018)

商业长期护理保险的全球趋势及其思考

戴卫东

(浙江财经大学公共管理学院 杭州 310018)

二十世纪五十年代以来,全球人口老龄化凸显出快速高龄化的现象,老年长期护理成为重大的社会风险,一些OECD发达国家纷纷诞生了商业性质的长期护理保险。但长期以来,商业长期护理保险的市场份额一直狭小。究其原因,与商业保险本质、产品风险、国民刚性消费以及公共长期护理制度的挤占有很大的关系。近几年,商业长期护理保险市场出现了雇主人力资源的新战略、公私合作和保险产品创新等新动向,但仍处于缓慢前行的状况。鉴于中国国情,率先全面发展商业长期护理保险的条件不具备,优先建立社会化长期护理保险制度、辅之以商业护理保险是明智的抉择。

商业保险;长期护理保险;市场份额;长期护理制度

1950年,全球80岁以上老年人比例不到1%。接下来的几十年,全球人口老龄化持续加速推进,特别是在OECD国家,80岁以上老年人口比重由1980年的2%上升为2010年的4%,再到2050年的10%,届时,我国该比例大约为7%左右[1]。全球人口快速老龄化的现象引起了各国政府的高度关注。一些发达的OECD国家在注重经济保障的同时,不得不开始重视针对老年人口尤其是失能老年人的长期护理服务保障。为了解决长期护理保障的资金问题,长期护理保险(Long-Term Care Insurance, LTCI)在一些国家应运而生,荷兰、以色列、德国、卢森堡、日本以及韩国先后实施了社会化LTCI。而以美国(1974)为代表的二十多个国家、地区则推行商业化LTCI。

随着我国人口结构步入老龄化、高龄化、慢性病化、失能化和家庭小型化、空巢化,老年长期护理风险形成已达成全社会共识。“十三五”规划明确提出“探索建立长期护理保险制度”。究竟是建立社会保险模式还是商业保险模式?抑或是二者结合?目前虽然在试点,但多元发展尚无定论,且学术界关于全球商业长期护理保险的研究成果不多见。本文对此展开研究,既希望填补学术空白,更希望对我国长期护理保险制度顶层设计提供一些有价值的参考。

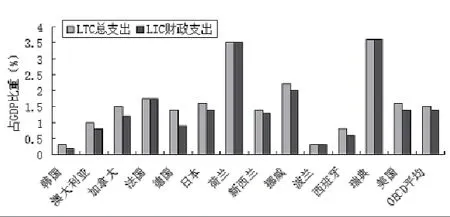

图1 OECD国家长期护理费用支出占GDP比重(2008)

1 商业LTCI诞生的倒逼因素

1.1 长期护理需求剧增及老年贫困

据美国卫生和社会服务部门估计,65岁及以上老年人有70%需要长期护理服务,其中,40%至少需要一段时间的养老护理院服务,且12%的男性和22%的女性入住养老护理院超过3年[2],进一步研究表明,10%—20%的老年人要在此生活5年以上[3]。根据调查,在法国,65岁以上老年人在临终前接受长期护理服务的概率也在40%左右[4]。

一旦接受长期护理服务,老年人及其家庭陷入贫困状态就成为一种普遍现象。在美国,目前养老护理院费用为平均每月6000美元[5]。1980年,占美国总人口11.3%(2570万)的老年人因支付护理费用陷入贫困。1987年,入住老年护理院每年需支付20000—30000美元。按照1987年美国老年人住房选择委员会的一份报告,78%的65岁以上已婚老年人只要有一方住进养老护理之家,一年就花光他们全部的积蓄,从而陷入联邦政府规定的贫困水平。而单身独居老人陷入贫困的风险比例更高,为94%。据估计,美国养老护理院收费价格到2018年上升为每人每年55000美元。预计到2030年,因为长期护理问题而贫困的老年人达到6400万,占总人口20%[6]。法国长期护理服务的价格也不容乐观。即使在家接受长期护理服务,轻度失能老年人每月需支出340欧元,而重度失能的则每月要支付高达5300欧元,合计每月平均支付1500欧元[7]。

1.2 长期护理财政支付压力

美国的老年长期护理费用中,个人自付大约占1/3,公共部门尤其是Medicaid承担60%。2008年,美国长期护理支出2030亿美元,占全体国民医疗卫生费用的8.7%,占GDP的1.4%[8]。预计未来40年,美国长期护理费用增长将挤压全体国民医疗卫生总费用。OECD其它国家的长期护理财政负担也不堪重负,如图1所示。大多数国家长期护理服务总费用中,财政支付比例几乎都在80%—90%左右,其中,法国、荷兰、波兰和瑞典差不多全部由财政承担。

2 全球商业LTCI的市场运行

2.1 商业LTCI的投保面

美国商业LTCI主要是个人险,非团体险。由雇主缴费的雇员保险一般都是针对医疗急诊服务的商业保险,而针对长期护理服务的商业保险直到20世纪90年代末才占市场份额的20%[9]。进入二十一世纪,美国商业LTCI投保人增幅较大,具体详见表1。

从表1中可以发现,依据样本总量、性别、婚姻状况以及年龄分组等指标,60岁以上老年人投保商业LTCI,2008年比2000年的比重大。其中,高收入组、中上收入组的老年人投保增幅均在7%左右。相比之下,中下收入组以及低收入组的老年人投保增长率不高。

2007年,法国保险公司商业LTCI投保额为37.3亿欧元。大多数投保人年龄在56—66岁之间,该年龄段人群特征是相对年轻,已婚有子女,受过高等教育且收入较高[10]。与美国不同,法国长期护理团体保险的市场份额较大,约占商业LTCI市场的45%[11]。长期护理团体险的保费由雇主替雇员缴纳。然而,一部分团体保险计划只提供年度的失能保险,并不提供雇员退休后失能风险保护。为了规避退休后的失能风险,以2010年为例,法国40岁以上国民中投保LTCI个人险的比例占15%,而同年美国这个比例才达到5%[12]。

注:样本量2000年为14598名老年人,2008年为13260名老年人。资料来源:(1)Brown, J. R., and A. Finkelstein.2007. Why Is the Market for Long-Term Care Insurance So Small? Journal of Public Economics, 91: 1967-1991.(2)Jeffrey R. Brown, Amy Finkelstein. 2011. Insuring Long-Term Care in the United States. Journal of Economic Perspectives, 25(4): 119–142.

除了美国和法国之外,其它国家的商业LTCI投保面并不大。至2006年,英国共有11个公司提供18种产品,占全部商业保险市场份额的85%。英国保险人协会(ABI)估算,2008年底商业LTCI保单生效的大概有4万份,这个数字不到英国40岁以上人口的0.05%。澳大利亚、意大利、加拿大、马来西亚、新加坡以及我国香港、台湾地区虽然也都开发了商业LTCI产品,但是市场销售量不很乐观。已经实施社会化LTCI的国家,如以色列、德国、日本和韩国也因为较健全的公共长期护理体系导致商业LTCI的发展受限。2000年,日本有200万人投保商业LTCI,相当于日本40岁以上人口的3%[13]。德国2009年大约有160万人购买商业LTCI,占40岁以上人口的3.5%[11]。

2.2 商业LTCI的保费

与其他国家自愿投保的原则不同,德国实行强制性商业LTCI,即所有没有参保社会化LTCI的国民都必须投保商业LTCI,所以德国国民投保时不受年龄、健康和婚姻状况的限制。但是,支付保费的高低与投保人的年龄密切相关。从30岁开始到80岁,每隔10岁的投保金额依次为23.89、31.52、44.32、67.79、125.32和264.24欧元[14]。美国商业LTCI保费与投保人的年龄关系如表2所示。

2.3 商业LTCI的赔偿金

法国个人购买商业LTCI,每年需缴纳400—500欧元保费,只有60岁以上、严重或非常严重失能的被保险人才能获得保险公司支付的每月600欧元赔付金,中度失能者的赔偿金额为每月200—400欧元。LTCI可以提供通货膨胀保护,每月津贴数额和红利水平通常会逐年增加。新加坡LTCI制度刚开始实施时,合格的参保人可以享受5年每月300新元的待遇,到2007年调整为享受6年每月400新元的待遇[15]。

美国商业LTCI赔偿金给付分两种。一种是独立签发的保单。目前保险公司保单可供选择的有每日100、150、200美元等八个等级,当然投保人也可根据自身需要自由选择给付期[16]。一般情况下,给付期(benefit period)有一年、数年或终身等多种方式。多数投保人选择2—5年不等,极少数人选择终身(因为保险费相当高)。另一种是终身寿险的保单。每月给付的金额相当于终身寿险保单保额的1%—2%,并从寿险保单保额中相应扣减。当护理费用给付额累计达到寿险保额的50%左右时,保险公司停止支付,余下的部分在寿险保单到期时支付给保单受益人。

3 全球商业LTCI市场狭小的原因与发展动向

在OECD国家,商业LTCI的市场规模很小(详见图2)。其中,美国是世界上最大的商业LTCI市场,据估计,过去30年当中销售了1000万份保单,购买者大多是中高收入人群[17]。意大利目前约有20家商业LTCI公司活跃在市场上。

3.1 全球商业LTCI市场狭小的原因

首先,由商业保险的本质决定。只要是商业保险,就会面临逆选择、道德风险等信息不对称因素所导致的损失。而商业LTCI更具有投保前投保人失能风险的难预测性,以及投保后失能等级鉴定的模糊性等一系列风险,使得保险公司为了保护自己而限制覆盖面的扩大。

其次,保险公司要面对未来长期护理成本的上涨(特别是人口老龄化下人力成本的飙升)、服务供给的进化以及组织管理结构的变化等不确定风险,导致保险公司设置高保费和低收益条款[11],反过来降低了投保的积极性。

第三,当期刚性消费压制了对商业LTCI的有效需求。在OECD国家,子女教育、个人创业以及购买住房等刚性消费都需要一大笔资金,即使意识到商业LTCI保障的重要性,也因有效需求不足而搁浅投保计划。当然,这其中不排除个人对似乎遥远的长期护理的经济负担目前处于近视状态,这也抑制了对商业LTCI的需求。

最后,如前文所述,一些国家的公共养老方案等替代品也成为挤占商业LTCI发展空间不可忽视的重要因素。譬如,德国、日本和韩国等国家的社会化LTCI法案,美国的社区生活服务支持计划(the CLASS Act)以及新加坡的老年保障制度(Elder Shield)等。

3.2 全球商业LTCI发展的新动向

3.2.1 雇主人力资源的新战略

为了吸引新雇员和留住老雇员,2002年美国联邦政府就为其雇员、退休者以及家庭成员办理LTCI团体险。2005年联邦政府规定,雇员团体保险年龄为56岁,而有些个人险产品的投保年龄是60岁。目前,联邦政府和越来越多的州政府自愿地为雇员购买LTCI团体险[18]。2007年3月,私营企业雇员约有12%由所在企业雇主为他们购买商业LTCI团体险[19]。这些措施在客观上刺激了商业LTCI的成长。

资料来源:Jeffrey R. Brown, Amy Finkelstein. Insuring Long-Term Care in the United States. Journal of Economic Perspectives, Vol.25, No.4,Fall 2011;pp.119–142.

3.2.2 开展PPP合作模式

美国LTCI公私合作计划提供居家、机构护理的全面保障,包括通货膨胀保护的特殊条款,比较成功地吸引了中产阶级投保。2006年美国大约有16万人购买LTCI计划[20]。新加坡政府于2002年实施老年保障制度,40岁以上的国民必须参保,参保后有3个月的等待期。2006年底,40岁以上的人口中大约有50%(估计75万人)成为老年保障对象,而且,参保对象的退出比例由最初的38%下降到14%[21]。这说明政府管理下的商业LTCI得到了新加坡国民的认可。2009年,又有3家商业保险公司参与老年保障服务供给。

3.2.3 创新LTCI产品

近几年来,有些国家商业保险公司把LTCI作为寿险产品的一个组成部分出售。这种类型产品出现在美国、法国、加拿大、澳大利亚等国。例如,2008年法国大约15万人(占保险市场投保者的5%)购买了这种寿险组合产品[22]。另有一些金融产品,例如住房反向抵押产品,通过与LTCI公司签约,为那些在家接受长期护理服务且不必卖掉房子的参保人支付服务费,或免除现金支付。该产品先后在美国、英国、澳大利亚、丹麦、爱尔兰、西班牙和瑞典都有出售[11],美国有2/3的反向抵押金融产品是由政府担保的,在爱尔兰该产品叫做“养老院贷款计划”。

4 对中国老年长期护理市场的思考

老年长期护理风险已经引起国家高层战略决策的关注。通过对全球商业LTCI市场份额以及发展趋势的分析,可以得出以下几点认识:

图2 各国商业LTCI占LTC费用总负担的份额

一是,商业LTCI在各国长期护理费用总负担中都不占主体地位,占比最大的美国也仅为7%。而且,投保人基本上是中产阶层以上的人群。透过各国商业LTCI发展的新动向,我们基本上可以断定非较长时期该险种不可能获得较快的发展。

二是,在部分国家如德国、日本、韩国以及我国台湾地区,虽然都是先实施了商业LTCI,但其首要条件是这些国家和地区已有比较完善与成熟的长期护理服务供给市场,随后再推行社会化LTCI,也是基于商业LTCI保障面有限和难以解决大多数老年人贫困的缘故。

三是,社会化LTCI与商业性质LTCI可以共同生存、相互发展。虽然社会化LTCI对商业LTCI有一定的挤占作用,但是如果没有社会化LTCI推动长期护理服务市场的发育成长,那么商业LTCI根本就没有生存的空间,“皮之不存,毛将焉附”。反过来,商业LTCI保障高收入人群的长期护理需求,体现效率;而社会化LTCI则提供全体国民的基本长期护理保障,实现公平。

由上分析反观我国长期护理服务体系建设,鉴于“当期刚性消费压制了对商业LTCI的有效需求”的重要认识和我国失能老年人大多是农村居民的国情,再结合德国、日本、韩国等国家社会化LTCI制度建设与改革的经验[23],我们更加有理由坚定:我国应该以优先推行社会化LTCI为主体[24]、辅之以商业LTCI和特殊人群护理津贴为顶层设计来构建长期护理保障制度体系。而且,社会化LTCI的实施能够给我国带来一系列利好的经济效益和社会效益[25]。总之,率先全面发展商业LTCI来解决我国长期护理风险的观点,既不符合我国养老服务的现实基础,也不符合城乡居民可支配收入购买力的实际状况。

[1] Colombo, F. et al. 2011. Help Wanted? Providing and Paying for Long-Term Care, OECD Publishing www.oecd.org/health/ longtermcare/helpwanted

[2] Brown, J. R., and A. Finkelstein, 2008. The Interaction of Public and Private Insurance: Medicaid and the Long-Term Care Insurance Market, American Economic Review, June: 1083-1102.

[3] Brown, J.R., and A. Finkelstein. 2009. The Private Market for Long-Term Care Insurance in the U.S.: A Review of the Evidence. Journal of Risk and Insurance, 76(1): 5–29.

[4] OECD.2005. The OECD Health Project: Long Term Care for Older People, Paris: OECD Publishing.

[5] MetLife Mature Market Institute. 2009. The 2009 MetLife Market Survey of Nursing Home, Assisted Living, Adult Day Services, and Home Care Costs. October. http://www.metlife.com/ assets/cao/mmi/publications/studies/mmimarket-survey-nursing-home-assisted-living. pdf

[6] Thomas G. Noordewier, Diana Rogers, P. V. Banakrishnan. 1989. Evaluating Consumer Preference for Private LongTerm Care Insurance. Journal of Health Care Marketing, 9(4): 34-40.

[7] Ennuyer, B. 2006. Repenser le maintien à domicile: Enjeux, acteurs, organisation, Paris : Dunod.

[8] Centers for Medicare and Medicaid Services. 2010.“National Health Expenditures by Type of Service and Source of Funds, CY 1960–2008.” https://www.cms.gov/ NationalHealthExpendData/downloads/nhe2008. zip (accessed August 9, 2010).

[9] Health Insurance Association of America (HIAA).2000. LTC Insurance in 1997-1998. Washington, DC: Health Insurance of America.

[10] Maximilien NAYARADOU, Sébastien NOUET, Manuel PLISSON. The Characteristics of The Demand for Private Long-Term Care Insurance in France. http://basepub.dauphine.fr/ bitstream/handle/.../5054/Transition_Plisson2. PDF

[11] OECD.2011. Private Long-term Care Insurance: A Niche or a“Big Tent”? from Help Wanted? Providing and Paying for Long-Term Care. http://www.oecd.org/ dataoecd/52/12/47884985.pdf

[12] “France Long-term Care”, http://www. oecd.org/dataoecd/11/62/47902097.pdf

[13] Taleyson, L. 2003. Private Long-term Care Insurance–International Comparisons. Health and Ageing, No. 8, Geneva Association Information Newsletter, March.

[14] Homola,V. Long Term Care Insurance in Germany. http://www. actuaries.org.uk/data/ assets/pdf_file/0003 /27066/Homola.pdf, 2002-09-24/2004-02-24.

[15] Tan Ling, L. 2007.Nursing Home Charges. Singapore Ministry of Health, December.

[16] The Federal Long Term Care Insurance Program, http://www.ltcfeds.com/ .

[17] Ulrich Pasdika. Private long-term care insurance——A trend on international insurance market? General Re Corporation and Kolnische Ruchversicherungs-Gesellschaft AG, 2007.

[18] United States Government Accountability Office.2006. Long-term Care Insurance, Federal Program Compared Favorably with Other Products and Analysis of Claims Trend Could Inform Future Decisions. Report to Congressional Committee, March.

[19] United States Bureau of Labor Statistics.2007. National Compensation Survey: Employee Benefits in Private Industry in the United States, March 2007. US Department of Labor, Washington.

[20] Alliance for Health Reform .2007. Longterm Care Partnership, An Update. Washington. [21] Wong, H. 2007. Eldershild Experience 2002-2007, Singapore Ministry of Health, Information Paper, No. 2007/21.

[22] FFAS–Fédération Française des Sociétés d’Assurance. 2009. Les principales caractéristiques des contrats dépendance en 2008–Contrats individuals. Étude et Statistiques, December, Paris.

[23] 戴卫东.OECD国家长期护理保险制度研究[M]. 北京:中国社会科学出版社,2015.

[24] 戴卫东.长期护理保险制度理论与模式构建[J].人民论坛,2011(10).

[25] 戴卫东.长期护理保险:中国养老保障的理性选择[J].人口学刊,2016(2).

(本栏目责任编辑:李晓楠)

The Global Trends of Private Long-term Care Insurance and Thoughts about China

Dai Weidong

(School of Public Administration, Zhejiang University of Finance and Economics, Hangzhou,310018)

Since 1950s, the global population has been rapidly aged. Due to the long-term care market opportunities for the elderly population, the private long-term care insurance in some OECD developed countries has been established. But for a long time, the share of long-term care insurance market is limited. The reason is greatly related to the nature of private insurance, product risk, national rigid consumption and being pushed out by public long-term care system. In recent years, a new strategy of employer human resources, and a new trend of publicprivate cooperation and insurance product innovation has occurred in private long-term care insurance market. However, it is dif f cult to change the slow pace. Research shows that the comprehensive development of private long-term care insurance is not suitable for current conditions of China, and preferentially establishing socialized long-term care insurance system supplemented by commercial nursing care insurance is a wise choice.

private insurance, long-term care insurance, market share, long-term care system

F840.684 C913.7

A

1674-3830(2016)10-64-5

10.369/j.issn.1674-3830.2016.10.015

2016-7-16

戴卫东,浙江财经大学公共管理学院教授,主要研究方向:长期护理保险与医疗卫生政策。 ★基金项目:国家社会科学基金项目“人口老龄化与老年人长期护理服务体系建设研究”(批准号:14BSH126)的研究成果。

猜你喜欢

少先队活动(2021年5期)2021-07-22 08:59:48

公民与法治(2020年10期)2020-07-25 01:41:38

中国非营利评论(2019年1期)2019-06-18 10:51:46

知识经济·中国直销(2018年10期)2018-11-06 07:46:30

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

知识经济·中国直销(2017年12期)2018-01-03 08:20:34

知识经济·中国直销(2017年11期)2017-11-28 05:32:30

太空探索(2016年7期)2016-07-10 12:10:15

体育科技(2016年2期)2016-02-28 17:06:14

学习月刊(2015年7期)2015-07-09 03:55:00