人力资本增长对我国工业资本回报率提升的影响

2016-05-14 17:05吕品夏玉洁杨君

软科学 2016年5期

吕品 夏玉洁 杨君

摘要:通过测度中国各地区和工业行业的资本回报率,利用kernel密度图分析其特征与趋势,用GMM方法分析人力资本对资本回报率的影响,结果表明:中国工业资本回报率总体呈上升趋势,但存在东部趋高,东北、中西部趋低的现象,且行业密度曲线正由单顶点窄峰向扁平化转变;人力资本的作用因地区和行业特征差异明显,仅在东部地区和资本密集型行业有着正向作用;技术进步有稳定的促进作用;资本深化的影响呈现倒U型;国有企业数量的增加不利于资本回报率的提升;不同技术水平的外资对资本回报率的影响存在较大差异。

关键词:资本回报率;技术进步;人力资本

DOI:10.13956/j.ss.1001-8409.2016.05.24

中图分类号:F241 文献标识码:A 文章编号:1001-8409(2016)05-0108-06

Abstract:This paper measured Chinese regional and industrial returns on capital, analyzed their characteristics and trends by kernel density map, and then it uses GMM method to analyze the impact of human capital on the rate of capital return. Results showed that, on the whole, Chinese industrial return on capital is on an upward trend, but its much higher in the Eastern region than in the Midwest. Besides, the industrial density curve is changing from a single vertex and narrow peak to a flat one. The roles of human capital are significantly different because characteristics of various region and sector are not same, so it played an active role only in the eastern region and capitalintensive industries; technological advances have a stable role in promoting; the impact of capital deepening presents inverted Utype, and China is at a turning point in the inverted Ushaped curve; the increase in the number of stateowned enterprises is not conducive enhance the return on capital; foreign investments impacts on the ROC are different due to their various skill levels.

Key words:return on capital; technological advances; human capital

引言

中国经济增长在很大程度上由投资驱动,投资的快速增长导致资本边际收益下降,而对中国资本回报率的测度却显示中国工业资本回报率总体上趋于增长态势。与此同时,中国的人力资本水平也在快速提升。Schultz[1]指出人力资本对经济增长有着重要影响,那么中国快速增长的人力资本水平是否对中国的资本回报率产生重要影响?本文从人力资本的角度对中国资本回报率进行研究,以期探索中国工业资本回报率的地区与行业特征及其变动因素。

对资本回报率的测算大致分为微观和宏观两个派别。宏观方面基于国民核算数据对资本回报率进行测度[2]。与宏观层面的计算方法不同,CCER“中国经济观察”研究组从微观层面进行了研究[3],他们用9种指标衡量了工业企业的资本回报率。虽然宏观、微观测度的资本回报率有所差异,但是对两种方法进行调整后,其测算结果基本可以达到一致,这表明两种测算方法的合理性。由于资本回报率的测算方法和指标选取存在差异,所以对于中国资本回报率是否过高也存在较大争论。国外有学者认为中国资本回报率过高[5,6],而方文全[7]则认为以往学者在计算资本回报率时使用了过高的折旧率进而导致资本回报率被高估。

有关资本回报率影响因素方面,Lucas[8]认为,人力资本通过吸引先进资本和技术并产生溢出效应会影响到资本回报率的变动,并且人力资本较高的地区会吸引先进资本和技术的流入,进而提升资本的回报率。但对中国的研究显示,人力资本积累不如物质资本积累对经济的贡献率大[9],因此中国人力资本不管是在数量上还是结构上都有着发展空间[10]。人力资本对FDI在中国投资和产出水平都有重要影响,对资本回报率更是有稳定的促进作用[11,12]。

资本深化会引起资本回报率的下降这可能是过度投资造成的。但许多学者的研究表明,中国资本回报率仍在上升是因为中国的投资并没有像想象的那样无效率,所以没有给资本回报率带来副作用[11]。另外,技术进步也能够在一定程度上抵消资本深化的消极作用[12]。技术进步可以增加每单位资源带来的产出[13],从而提高资本回报率。但因我国技术创新呈现阶段性的特征,且地区差异较大[14],不同行业对技术进步的反应也有所区别,因此如何更大程度发挥技术进步的作用还有待研究。另外,所有制结构、外商投资也对资本回报率有一定程度的影响。

1 中国工业资本回报率的测度

借鉴白重恩等和单豪杰、师博的研究[15],从微观层面对中国工业资本回报率进行测算,具体计算公式如下:

r(t)=α(t)Py(t)Y(t)-δ(t)Pk(t)K(t)Pk(t)K(t)

其中,分母表示资本存量,分子表示投资回报,r(t)表示资本回报率,Y(t)表示产出,PY(t)表示产出品价格,K(t)表示资本存量,PK(t)表示资本价格。α(t)是总产出中资本的份额,δ(t)是资本的折旧率。投资回报率也可以使用利税总额、利润总额等指标近似计算。

1.1 分地区测度结果分析

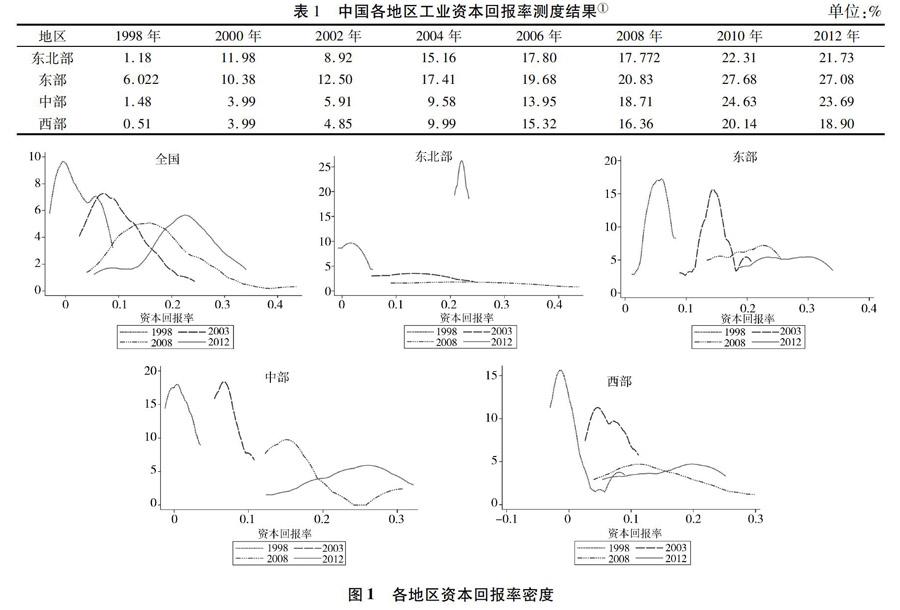

中国工业资本回报率测算结果如表1所示。分地区来看,工业资本回报率是自东向西递减,其中多年平均资本回报率最高的省区位于东部沿海地区,他们依靠先进技术、良好的基础设施和优越的地理位置获得较高利润。资本回报率最低的几个省市主要为西部地区,这些省市都位于内陆,经济发展较慢,技术、人力、物质资本水平远落后于东部地区,因此资本的回报率长期处于较低水平。

对各地区进行kernel密度图分析,结果如图1所示。横坐标是各地区的资本回报率,纵轴是核密度估计量。从资本回报率密度图可见:(1)除了东北部2012年较特殊,各地区资本回报率总体呈上升趋势且省际差异在扩大。各个地区的波峰大体上都随时间的推移向右移动,说明资本回报率呈上升趋势。但全国、东部和西部在2012年之前波峰变得越来越低,表明资本回报率省际差距在不断扩大,东北部地区在2012年之前的核密度曲线非常平坦,而2012年变得非常陡峭,说明东北部的省际差距有减小趋势;(2)资本回报率呈现东部趋高、东北部以及中西部趋低的现象。东部的密度图从相对对称变为右拖尾,这说明东部地区资本回报率低的省份在减少,资本回报率高的省份在增加;中部和西部地区都从右拖尾变为左拖尾,说明这些地区资本回报率较低省份的数量在增加。

1.2 分行业测度结果分析

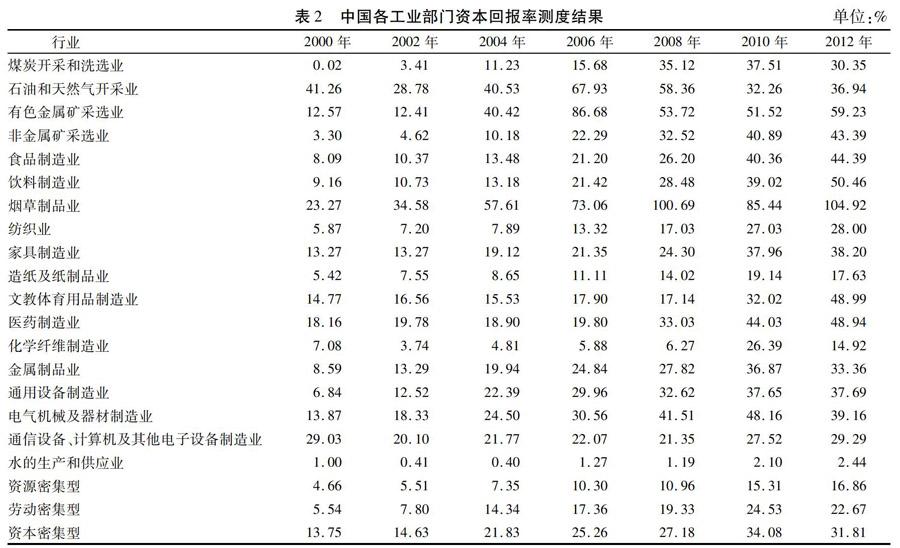

为了保证数据的统一性,将工业部门调整为18个,划分为资源密集型、劳动密集型、资本密集型行业。分行业资本回报率的计算结果如表2所示。

分行业的kernel密度结果(如图2)显示:(1)各行业资本回报率由收敛向发散转变的趋势明显。在2000年前后,资本回报率单顶点窄峰的特征较为明显,说明该时期行业内部资本回报率差距较小;(2)资源密集型行业和劳动密集型行业在多个年份呈现右拖尾现象,而资本密集型行业更多地呈现左拖尾特征。

2.2 变量选取与数据来源

数据来源于各省统计年鉴、国家统计局数据库、《中国工业经济统计年鉴》和《中国科技统计年鉴》。

2.2.1 主要解释变量

人力资本:使用工业企业科技活动人员数来表示。

2.2.2 控制变量

(1)技术进步(t)。利用研发机构数作为技术进步的代理变量。

(2)行业性质(s)。使用国有企业数表示行业性质。

(3)外商投资(f)。由于分行业FDI数据不全,使用外资企业个数作为代理变量。

(4)资本深化(k)。利用永续盘存法对资本存量进行计算,然后利用资本存量除以全部从业人员年平均人数得到资本深化数据。

3 实证分析

为了减轻异方差,对变量进行单位根检验,结果如表3所示。部分变量原数据的检验不平稳,而一阶差分后,各变量均变得平稳,为了消除不可观察的效应vit,使用系统GMM方法进行估计。

3.1 分地区回归

由表4、表5和表6可知,各模型均通过了AR(2)和

Hansen检验。人力资本能够促进东部地区资本回报率的提升,对中西部地区的影响则不显著。造成这一现象的原因是:东部地区人力资本水平的提高,能够提升企业的生产效率并产生正的溢出效应。东北部以及中西部地区在人才培养质量方面与东部还存在较大差距,且人才更容易转移到东部地区。另一方面,东北部和中西部地区资本寻求“政策租”的现象更为明显,即资本更易受到地区优惠政策的影响,对人力资本敏感性较低,因此人力资本对中部地区的资本回报率影响较弱。

技术进步对全国各个地区资本回报率都有显著的正向影响。技术水平的提高可以改进生产工艺、提高生产效率,还可以提高产品质量或创造新的产品,这都有利于企业资本回报率的提升。

3.2 分行业回归分析

由于不同行业之间存在着较大的异质性,因此在考虑行业异质性的基础上将工业部门分为资源密集型、劳动密集型和资本密集型3类,进一步对资本回报率的影响因素进行分析。回归结果如表6和表7所示。

人力资本对资本密集型行业的影响较显著,而对其他两个行业的影响并不显著。这可能是因为资源密集型行业更多地是粗放型增长模式,即依赖开采当地大量自然资源进行简单粗加工,进一步精细化生产能力较弱,因此对人力资本的需求较低。而劳动密集型行业则由于行业特点决定了其不需要较多的技术工人,主要靠大量的廉价劳动力进行生产,以降低成本获取利润。而资本密集型行业则需要大量技术人员与先进的资本设备进行协作生产以提高生产效率,因此人力资本的配备有利于提高企业的资本回报率。

4 稳健性检验

为了进一步验证回归结果的稳健性,借鉴CCER“中国经济观察”研究组的研究,使用利润总额与权益总额的比值作为资本回报率的替代变量,并利用省级数据再次进行回归分析。结果如表8、表9所示。主要解释变量的回归系数和符号均与前面回归结果保持一致性,回归结论是稳健可信的。

5 结论

(1)资本回报率总体上呈上升趋势,但省际和行业差异在扩大,而东北部地区资本回报率省际差距在缩小。分地区看,资本回报率呈现东部趋高,东北部、中西部趋低的现象。分行业看,资本回报率密度曲线由单顶点窄峰向扁平化转变,说明行业内差距在逐渐增大,资源密集型行业和劳动密集型行业在多个年份呈现右拖尾现象,而资本密集型行业更多地呈现左拖尾特征。

(2)人力资本的影响在不同地区和行业有着明显差异。人力资本仅在东部地区和资本密集型行业对资本回报率有促进作用,这主要是由地区与行业差异造成的。一方面,东北部、中西部地区发展程度较低,人才培养质量不及东部地区,且容易流失;另一方面,东北、中西部地区资本流动更多地受“政策租”影响,不利于资本回报率的提升。资本密集型行业技术要求较另外两个行业更高,需要更高的人力资本以提高生产效率,而资源密集型行业与劳动密集型行业则较多地依赖自然资源和廉价劳动力,对人力资本不敏感。

(3)技术进步则有着稳定性促进作用。技术进步的提升,对不同地区和行业的资本回报率都有显著的促进作用,这说明技术进步仍是提高资本回报率最有效的途径之一,也是在资本深化程度不断加深的情况下,资本回报率没有出现下降的原因。

(4)资本深化的影响呈现倒U型,且中国正处在倒U型曲线的转折点。在资本深化程度较低的西部地区和资本需求较大的东北部,资本深化能够显著提升资本回报率,但在东中部地区则没有明显影响。分行业来看,资本深化对资本密集型行业有显著的负向影响,资本深化在东中部地区虽有负向影响,但并不显著,这是因为东中部地区的资本深化正处于倒U曲线的转折点,进一步投资有可能会导致资本回报率的下降。因此,中国应尽快转变资本驱动发展模式,以防进入倒U型曲线的下降期。

参考文献:

[1]Theodore W Schultz. Reflections on Investment in Man[J]. Journal of Political Economy, 1962,70(5):1-8.

[2]白重恩、谢长泰、钱颖. 中国的资本回报率[J]. 比较,2007(28):1-22.

[3]C C E R“中国经济观察研究组”. 我国资本回报率估测(1978-2006) [J]. 经济学(季刊),2007(6),3:723-758.

[4]张勋,徐建国. 中国资本回报率的再测算[J]. 世界经济,2014(8):3-23.

[5]Kuijs Louis.Investment and Saving in China[R]. Beijing:World Bank Policy, 2005.1-19.

[6]Kuijs Louis. How Will Chinas Saving-Investment Balance Evolve?[R]. Beijing:World Bank China Office Research Working, 2006.1-32.

[7]方文全. 中国的资本回报率有多高——年份资本视角的宏观数据再估测[J].经济学(季刊),2012,2(11):521-540.

[8]Lucas Rovert. Why Doesnt Capital Flow from Rich to Poor Countries?[J]. American Economic Review Papers and Proceedings,1990,80(2):92-96.

[9]杨建芳,龚六堂,张庆华. 人力资本形成及其对经济增长的影响[J]. 管理世界,2006(5):10-18.

[10]陈浩. 人力资本对经济增长影响的结构分析[J]. 数量经济技术经济研究,2007(8):59-68.

[11]沈坤荣,田源. 人力资本与外商直接投资的区位选择[J]. 管理世界,2002(11).

[12]姚先国.教育、人力资本与地区经济差异[J]. 经济研究,2008(5):47-57.

[13]黄先海,杨君,肖明月. 中国资本回报率变动的动因分析——基于资本深化和技术进步的视角[J]. 经济理论与经济管理,2011(11):47-54.

[14]邵挺. 金融错配、所有制结构与资本回报率:来自1999-2007 年我国工业企业的研究[J]. 金融研究,2010(9):51-68.

[15]单豪杰,师博. 中国工业部门的资本回报率:1978-2006[J].产业经济研究,2008(6):1-9.

(责任编辑:王惠萍)

猜你喜欢

现代商贸工业(2016年11期)2016-12-26

贵州财经大学学报(2016年6期)2016-12-19

江淮论坛(2016年6期)2016-12-15

商(2016年33期)2016-11-24

科学与财富(2016年15期)2016-11-24

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17