股权集中度、大股东制衡与公司绩效

2016-05-14 04:04熊风华黄俊

财经问题研究 2016年5期

熊风华 黄俊

摘要:本文利用我国2007—2014年上市公司数据,以单一大股东控制公司与多个大股东控制公司为样本,研究了股权集中度与大股东制衡对公司绩效的影响。研究结果表明:(1)股权集中度与公司绩效呈左低右高的U型关系,单一大股东控制公司中隧道效应与利益趋同效应同时存在,但利益趋同效应占主导;(2)大股东存在对实际控制人有制衡作用,但制衡效果与实际控制人性质相关;(3)随着大股东之间持股差距的缩小,公司绩效会变差,大股东之间的分歧效应占主导。

关键词:上市公司;股权集中度;大股东制衡;公司绩效

中图分类号:F8304文献标识码:A

文章编号:1000176X(2016)05006907

一、引言与文献综述

自1932年Berle和Means发表《现代公司与私有产权》以来,学者们不断对所有权结构与公司绩效之间的关系进行探索。由所有权结构所导致的关于代理问题的研究,主要基于两种情形:100%分散化小股东和一个具有控制权的大股东与大量小股东并存。在第一种情形下,所有权高度分散,每个小股东均缺乏激励去监管公司管理者,公司控制权掌握在管理者手中。管理者此时在公司决策中拥有高度自主权,可能会利用公司资源谋取私人利益。在第二种情形下,大股东可以直接管理公司或加强管理者的监督以降低代理成本,这样使管理者的利益与所有者趋于一致。但是此时又会出现新的代理问题,具有控制权的大股东可能通过内部交易等行为剥夺其他投资者的利益。实践中,各国资本市场的差异导致对所有权结构研究的重点也不一致。在美英资本市场,所有权相对分散,市场接管威胁下董事会成员和管理者等内部人持股的激励效应为其关注的焦点。在其它OECD国家和新兴经济体,分散所有权并不常见,大股东往往显著地存在于公司之中,大股东对公司治理的作用为研究的重心。

对国有控股公司所有权结构的研究以国有企业改革为主线,以张维迎和马捷[1]指出的 “股权结构是公司治理结构的具体安排”为理论指引,大量文献从股权集中度和股权制衡度视角进行了研究。传统研究中,以所有类型上市公司为样本,笼统地以股权集中度或股权制衡度来代替公司治理中的股东行为,导致股东行为的具体影响没有被清晰分离。如以股权集中度研究实际控制人或第一大股东的影响时,样本中含有多个大股东公司,而大股东的存在可能对实际控制人或第一大股东有制衡,而这些因素未被很好地分离。同样,简单地以赫芬达指数来反映股权制衡时,未能考虑大股东持股门槛对其行为的影响,持股比例较小的股东可能存在搭便车行为,更可能以“脚”投票而不是以“手”投票的方式对第一大股东或管理者进行监督。

针对非美英国家公司中广泛存在大股东的情况,Laeven和Levine[2]按存在大股东情况把公司分为三类:单一大股东控制公司(Single Large Shareholder, SLS)、多个大股东控制公司(Multiple Large Shareholders, MLS)和无大股东控制公司(None Large Shareholder, NLS)。在单一大股东控制公司中,大股东权衡隧道效应与利益趋同效应;在多个大股东控制公司中,公司绩效是大股东之间讨价还价效应与分歧效应综合作用的结果。基于此,笔者在考察中国上市公司股权结构分布的基础上,以单一大股东控制公司为样本分析股权集中度的影响,以多个大股东控制公司为样本分析大股东制衡的影响。

本文未对无大股东控制公司进行分析,原因是中国上市公司中无大股东控制公司数量较少,后面统计数据表明仅为2%左右。

二、理论分析

缓解所有权公司中所有者与管理者之间代理问题主要有两种方法:一是股权激励,即赋予董事会成员或管理者部分股权,使内部人利益与股东一致;二是大股东监督,即通过集中股权,使大股东有更大的激励保证股东权益。在美英资本市场上,市场接管对于管理者而言具有较大的威胁,此时,Jensen和Meckling[3]认为管理者在权衡股东利益与自我保护之间的平衡,意味着企业价值与内部股权之间具有非单调关系。内部股权从零开始增加时,管理者利益与股东利益趋于一致,因此,企业价值会随着内部股权的增加而增加。随着管理者股权的增加,其对公司的控制足以保全自己,此时,内部人可能为了更多利益而侵害外部股东利益,即隧道效应,但随着持股比例的进一步上升,由于成本的内化,内部人利益与股东利益趋于一致,即利益趋同效应。对此, Morck等[4]用截面数据研究了公司绩效与董事会持股的关系,分别用托宾Q和会计利润衡量公司绩效,发现了董事会持股比例与公司绩效之间有着牢固的关系,但这种关系并不是单调的。当董事会持股比例从0上升到5%时,Q升高;持股比例从5%上升到25%时,Q降低;在25%之上时,Q又会升高,但上升速度缓慢。Kaplan[5]通过对管理者收购的研究,发现随着持股比例升高,公司绩效上升,证实了管理者与股东的利益趋同理论。

大股东既可以通过监督降低代理成本,提升公司绩效,也可以通过内部交易剥夺其他投资者的利益,降低公司绩效。我国资本市场上,市场接管威胁较小,管理者持股比例较低,广泛存在大股东,内部人大多时候表现为大股东控制,而大股东控制对公司绩效的影响为利益趋同效应与隧道效应之间的比较。国内对此研究无一致结论,产生差异的原因较多,笔者认为一个重要的原因在于样本选择,现有研究大多是以各类所有权结构公司为样本,既包括单一大股东控制公司,也包括多个大股东控制公司,受到其他大股东制约的第一大股东行为可能会异化单一大股东的行为。为了减少这种干扰,笔者以单一大股东控制公司作为样本,研究股权集中度对公司绩效的影响。

股权结构对公司绩效另一方面的影响就是大股东之间相互作用对公司绩效的影响。Pagano 和 Roell[6]认为在有两个或两个以上大股东的公司,大股东对管理者的监管存在搭便车的情况。然而这种搭便车的行为却有利于公司绩效,因为这种行为降低了大股东过度监管,给予管理者更多的自主权。因此,拥有多个大股东的股权结构相当于给予一个最优监管承诺。相对于单一大股东公司,多个大股东公司多了一种监督机制。Bloch 和 Hege[7]分析了公司两个大股东竞争控制权的问题,认为不同股东竞争公司战略决策权与监督管理者的权力,赢得控制权的股东决定公司战略方向,每个大股东都有监督管理者的权利。为了赢得控制权,大股东就要通过承诺减少私人利益去赢得小股东的投票权。这样,大股东之间的竞争越大,对其他投资者的剥夺将会越少。Gomes 和 Novaes[8]认为多个大股东组成的公司,项目执行需要得到所有大股东的批准,所以大股东数量的增加存在两种效应:一是讨价还价效应(The Bargaining Effect),意味着更难以获得私人利益,因为需要所有大股东均同意才能批准项目;二是分歧效应(The Disagreement Effect),项目批准需要所有大股东同意,那么具有正的净现值项目更难以获得通过。Gomes 和 Novaes[8]还认为当大股东较少时讨价还价效应占主导地位,而随着大股东人数的增多,分歧效应将占主导地位。可以看出,存在多个大股东时,大股东之间存在着竞争、监督等制衡大股东的效应,减少大股东侵害其他投资者的利益,笔者将其归为

归为讨价还价效应。由于大股东的分歧,可能会导致决策缓慢,降低公司价值,笔者将其归为分歧效应。国外对大股东持股与公司价值的经验研究也没有一致的结论,如Demsetz 和 Villalonga[9]利用联立方程并以托宾Q衡量公司绩效,发现两者之间无联系,Edwards 和 Nibler[10]发现两者具有正的非线性关系,而Cronqvist 和 Nilsson[11]通过事件研究却发现两者具有负相关性。故多个大股东并存情形下对公司绩效的影响,也在于股东之间讨价还价效应的收益与分歧效应的成本之间的比较。国内对多个大股东并存情形细化研究较少,大多以前几大股东持股比率平方和反映制衡度。现实中,基于成本收益考虑,除了少数具有相当股权的大股东,其他股东大多用“脚”投票,很少对公司决策直接发出“声音”。基于此,笔者通过对单一大股东控制公司的比较,以及多个大股东控制公司内部股东间关系分析,研究大股东制衡对公司绩效的影响。

此外,国内上市公司大多经国有企业改制而来,大股东性质差异导致其行为的不同。依据实际控制人性质不同,本文把样本分成国有控股与非国有控股两种形式,分别研究单一大股东控制以及多个大股东控制时股东行为对公司绩效的影响。

三、研究设计

1样本数据

笔者以2007—2014年我国沪深两市上市公司为样本,数据来源于国泰安金融经济信息数据库。依据一般研究方法,剔除以下样本:(1)ST、PT特别处理公司;(2)金融类上市公司;(3)同时在H股上市的公司; (4)数据不全与数据异常的公司。所用统计软件为EVIEWS80。

2变量定义

根据研究需要,本文所涉及的变量主要包括公司绩效、第一大股东持股比例、第二大股东持股比例、实际控制人性质以及其他控制变量。

对公司绩效变量的衡量借鉴曹延求等[12]的方法,选取资产收益率(roa)和市净率(mbr)分别反映公司的财务绩效与市场绩效。对股权结构变量的衡量借鉴徐莉萍等[13]的方法,采用第一大股东持股比例(s1)来衡量股权集中度。对大股东制衡的衡量借鉴Laeven 和Levine[2]的做法,股权制衡度(z)用第一大股与第二大股东持股比例之比来反映。对实际控制人性质的衡量,当公司为国有控股时,实际控制人(cs)值取1,否则取0。 为了反映股权结构与公司绩效的真实关系,防止重要变量的遗漏,参考国内外相关研究,笔者引入了两权分离度(apart), 即实际控制人控制权与现金流权之差;公司规模(size), 即总资产的自然对数;资产负债率(lever);公司风险(risk), 即固定资产与总资产之比;公司成长性(growth), 即营业收入增长率;R&D投入,即无形资产与总资产之比;行业(ind)与年份(year)等控制变量,用V表示。

3模型构建

笔者把样本按实际控制人性质分成国有控股与非国有控股两组,再进一步分析股权集中度以及股权制衡对公司绩效的影响。模型如下:

per=β0+β1×s1+γ×v+ε(1)

per=β0+β1×s1+β1×s12+γ×v+ε(2)

per=β0+β1×z+α×v+ε(3)

其中,per表示公司绩效,包括资产收益率(roa)和市净率(mbr)两个变量,v为控制变量。

四、经验分析

1描述性统计分析

对样本公司2007—2014年股权结构统计分析结果显示:第一大股东持股比例均值为3533%、中位数为3302%,第二大股东持股比例均值为702%、中位数为465%。可以看出,上市公司主要表现为大股东控制。特别是从前五大股东持股比例来看,均值与中位数分别为4831%、4846%,中国上市公司显著为大股东控制。

与Laeven 和Levine[2]一致,笔者界定持股比例大于等于10%的为大股东。如果公司没有股东持股超过10%,为无大股东控制公司(NLS);如果存在只有一个股东持股比例超过10%,为单一大股东控制公司(SLS);如果存在两个及两个以上的股东持股比例分别超过10%,为多个大股东控制公司(MLS)。中国上市公司中,无大股东控制的公司很少,2007—2014年占比仅为202%,占主导地位的为单一大股东控制公司,占比为7166%,而多个大股东控制公司也为市场中一个主要部分,占比为2632%。此外,除2007年、2008年外,其他年份数据都较为平稳,说明上市公司控制形式并没有发生显著变化。为分析公司控制形式的影响,从公司规模与实际控制人性质角度进行分组,统计分析结果如表1所示。

从表1可以看出,大规模公司和国有控股公司的股权集中度相对较高。小规模公司存在多个大股东控制公司比例更高一些,为3075%,国有控股公司存在多个大股东比例(2150%)比非国有控股公司更低(3283%)。上面一些数据与国际经验不一致,其原因可能在于制度背景,上市公司中国有控股公司大多由国有企业改制而成,国有大股东持股比例较大,此外,受国有股减持等政策的限制,大股东并不能轻易通过二级市场降低持股比例。

2计量结果与分析

(1)股权集中度对公司绩效影响的计量结果

本文选取第一大股东持股比例为解释变量,公司绩效变量选取资产收益率(roa)与市净率(mbr)为被解释变量。为了避免多个大股东控制公司大股东之间的影响,选取单一大股东控制公司为样本。利用回归模型(1)和模型(2),对单一大股东控制公司进行总体回归,然后按实际控制人性质是否为国有分组进行回归,结果如表2和表3所示。

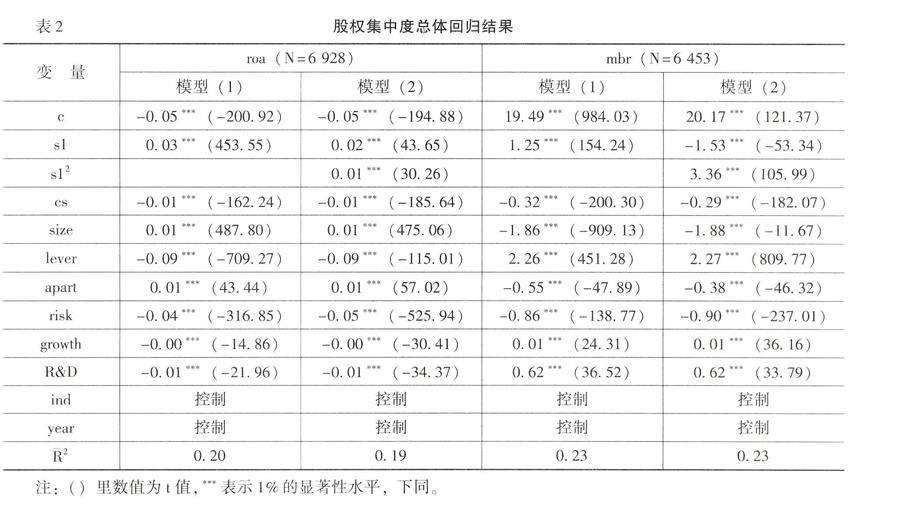

从表2可以看出,第一大股东持股比例s1对财务绩效(roa)与市场绩效(mbr)的一次回归系数为正,且均在1%的显著性水平下通过检验,说明股权集中度与公司绩效存在正相关关系,即第一大股东持股比例越高,公司绩效越好。从二次回归结果来看,s12的系数均为正,在1%的显著性水平下通过检验,表明第一大股东持股比例与公司绩效存在非线性关系,第一大股东持股比例与公司绩效的一次回归系数显著为正,可以得到,第一大股东持股比例与公司绩效的关系表现为左低右高、开口向上的抛物线。

从表3可以看出,总体上,我国上市公司第一大股东与公司绩效的利益趋同效应占主导地位,同时在第一大股东持股比例较低时,也存在着一定的隧道效应。

(2)大股东制衡对公司绩效影响的结果

为了分析大股东的制衡作用,先分别从总体样本、分组样本比较多个大股东控制公司与单一大股东控制公司绩效,然后利用回归模型(3),分析多个大股东控制公司内部制衡度对公司绩效的影响,结果如表4和表5所示。

从表4可以看出,多个大股东控制公司的财务绩效(roa)与市场绩效(mbr)分别为421%与341%,均高于单一大股东控制公司的绩效,且在1%的水平下显著,说明总体上大股东的存在有利于防止第一大股东对其他投资者的侵害,有利于公司绩效提升。但从分组对比来看,其结果更为复杂,不管是国有控股还是非国有控股,多个大股东控制公司财务绩效与市场绩效均高于单一大股东控制公司,但是在国有控股情况下,财务绩效差异并不显著,其双侧检验的P值为031,而在非国有控股情况下,市场绩效差异不显著,其双侧检验的P值为045。即在国有控股的情况下,大股东的监督并没有显著改善公司财务绩效,但股票市场却给予存在大股东监督的公司更高的评价,相反,在非国有控股情况下,大股东的监督实实在在地改善了公司财务绩效,但股票市场却没有给予此更好的评价。可能的原因在于:一方面,国有控股公司中,由于受到政府监管以及社会责任等影响,第一大股东通过内部交易去侵害其他投资者利益概率较低;或者国有控股公司通过国企改革而成,第二大股东为国有的概率较高,由于真正所有者缺位以及国有股权之间相互联系,国有大股东监督第一大股东的激励较小。另一方面,市场却对分散股权形式的国有企业改革给予肯定。在非国有控股公司中,大股东监督有效地减少了实际控制人侵害其他投资者利益的行为,然而市场却没有给予这种股权结构下公司更好的评价。

表5反映了第一大股东制衡度对公司绩效的影响。z与财务绩效正相关,即随着制衡度的提升,并没有提升财务绩效,但股票市场却有更好的表现。说明随着第二大股东与第一大股东持股比例差距的缩小,并不能有效地提升公司绩效。虽然国内学术界广泛认可股权的制衡作用,但大股东之间存在讨价还价效应与分歧效应,讨价还价效应可以降低大股东侵害其他投资者利益,提升公司绩效,但分歧效应却会降低公司决策效率。随着大股东之间股权差距的缩小,分歧效应将会放大,进而降低决策效率,影响公司绩效。国内资本市场上经常上演的大股东控制权之争应该就是大股东分歧效应的表现。在国有控股公司中,z与市场绩效负相关,大股东股权之间较小的差距有着更好的市场绩效,市场认为国有控股公司更加均衡的股权分布是国企改革的一大进步,并为这种股权分布的公司赋予高的估价。

综合前面的分析,与以往学者得到股权制衡单方面能提升公司绩效的结论不一样,本文认为大股东监督或股权制衡随着股权结构比例变化, “讨价还价效应”和“分歧效应”会此消彼长。存在多个大股东的公司,会因为大股东内部讨价还价以及战略权与监督权分离,减少实际控制人侵害其他投资者利益的行为,有利于公司绩效的提升。同时,随着大股东股权差距缩小,大股东之间的“分歧效应”会越来越明显,此时,公司决策效率下降,甚至演变成激烈的控制权争夺,进而降低公司绩效。国有控股公司中,z与财务绩效正相关、与市场绩效的负相关,说明大股东之间持股差距越小,分歧效应增加,降低公司财务绩效,另一方面,市场认为这是国企改革的进步,给予更高的估值。

五、结论

笔者利用我国上市公司2007—2014年数据,以单一大股东控制公司与多个大股东控制公司为样本,考察了股权集中度与大股东制衡对公司绩效的影响。实证研究结果表明:

第一,无论是总体样本,还是按实际控制人性质划分的分组样本,股权集中度与公司绩效均呈左低右高的U型关系。当第一大股东持股比例较低时,大股东会利用侵害其他投资者利益的方式为自己谋利,即理论上的隧道效应占主导;随着持股比例的上升,其利益与成本内化,侵害公司利益的激励下降,公司绩效上升,即理论上的利益趋同效应占主导。第一大股东持股比例对公司绩效的线性影响显著为正,说明总体上单一大股东控制公司大股东的利益趋同效应大于隧道效应,集中股权方式对于单一大股东控制公司的治理具有良好效果。

第二,大股东制衡总体上有助于改善公司绩效,实际控制人不同,大股东制衡对公司绩效的影响不一致。总体上,多个大股东控制公司的绩效显著好于单一大股东控制公司的绩效,说明大股东制衡能改善公司绩效。在实际控制人性质为国有控股时,多个大股东控制公司与单一大股东控制公司的财务绩效差异不显著,市场绩效显著更高;实际控制人性质为非国有控股时,多个大股东控制公司财务绩效显著高于单一大股东控制公司,市场绩效差异不显著。

第三,股权制衡度的提高可能损害公司绩效。随着第一大股东与第二大股东持股比例上升,公司绩效提升,表明前两大股东之间制衡度的提高可能会有损公司绩效。公司存在大股东监督的时候,能提升绩效,即理论上大股东之间的讨价还价效应占主导,但大股东之间持股差距缩小时,分歧效应越来越明显。

参考文献:

[1]张维迎, 马捷恶性竞争的产权基础[J]经济研究, 1999, (6):11-20

[2]Laeven, L, Levine, RComplex Ownership Structures and Corporate Valuations[J]Review of Financial Studies, 2008, 21(2): 579-604

[3]Jensen, MC, Meckling, WHTheory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]Journal of Financial Economics, 1976, 3(4): 305-360

[4]Morck, R, Shleifer, A, Vishny, RWManagement Ownership and Market Valuation: An Empirical Analysis[J]Journal of Financial Economics, 1988, 20(7): 293-315

[5]Kaplan, SThe Effects of Management Buyouts on Operating Performance and Value[J]Journal of Financial Economics, 1989, 24(2): 217-254

[6]Pagano, M, Roell, AThe Choice of Stock Ownership Structure: Agency Costs, Monitoring, and the Decision to Go Public[J]Quarterly Journal of Economics, 1998,214(6): 187-225

[7]Bloch, F, Hege, UMultiple Shareholders and Control Contests[R]Available at SSRN 2273211, 2003

[8]Gomes, AR, Novaes, WSharing of Control as a Corporate Governance Mechanism[J]Ssrn Electronic Journal,2005,(4):26-39

[9]Demsetz, H, Villalonga, BOwnership Structure and Corporate Performance[J]Journal of Corporate Finance, 2001, 7(3): 209-233

[10]Edwards, J, Nibler, MCorporate Governance in Germany: The Role of Banks and Ownership Concentration[J]Economic Policy, 2000, 15(31): 237-267

[11]Cronqvist, H, Nilsson, MAgency Costs of Controlling Minority Shareholders[J]Journal of Financial and Quantitative Analysis, 2003, 38(4): 695-719

[12]曹廷求, 杨秀丽, 孙宇光股权结构与公司绩效:度量方法和内生性[J]经济研究, 2007, (10):126-137

[13]徐莉萍, 辛宇, 陈工孟股权集中度和股权制衡及其对公司经营绩效的影响[J]经济研究, 2006,(1):90-100

(责任编辑:巴红静)

猜你喜欢

商业研究(2016年8期)2016-12-20

财经科学(2016年10期)2016-12-19

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年8期)2016-04-08

商(2016年2期)2016-03-01