我国券商声誉与IPO抑价关系的实证探索

2016-05-14 14:38尹婧

智富时代 2016年6期

关键词:券商

尹婧

【摘 要】IPO抑价是“IPO三个未解之谜”之一,备受国内外研究者关注。学者们从多种角度来解释IPO抑价的原因,其中投资银行声誉是一个重要的兴趣点。对于成熟金融市场的相关研究表明投资银行的声誉与IPO抑价是负相关的,也即投资银行声誉假说。本文将利用中国1992年至2014年的数据,来验证我国投资银行声誉与IPO抑价的关系。实证研究表明整体的考虑1992年至2014年的所有数据,投资银行声誉与IPO抑价有负的相关关系。但是按IPO定价形式来分阶段考虑,投资银行声誉与IPO抑价关系不明显。

【关键词】券商;IPO抑价;投资银行声誉假说

一、引言

IPO市场上存在着三个求解之谜,即IPO抑价,IPO长期弱势,和热销市场。其中IPO抑价是指股票首次发行价格显著低于上市首日或一段时期的发行价格。IPO抑价违背了Fama的有效市场假说,备受学者的关注。一种对IPO抑价的解释是基于发行人和投资者之间信息不对称的信号假说。在信号假说下,发行人对于投资银行的选择可以看作是向投资者传递的信息。好的投资银行会为了自己的声誉尽量将价格定得准确合理,能够减少发行人和投资者之间的信息不对称。因此好的投资银行可以减少IPO抑价,这就是IPO抑价假说。

二、数据

本文用的数据均来源于Wind资讯。数据主要分为三部分:第一部分是截止2014年12月31日,上海证券交易所和深圳证券交易所的所有A股的相关信息,第二部分是投资银行的业务信息,包括它们从成立起到2014年12月31日止,承销的IPO家数与募集的资金金额,第三部分是市场大盘的信息,包括上证A指和深证A指。

首先是对不符合研究要求的观测进行删除。由于1992年的数据较少,且当时IPO的审核制度还在探索阶段,市场才刚刚起步,因此对1992年前的数据不做考虑。另外,对于发行价格、上市首日收盘价、发行日期、上市日期等基本变量缺失的观测数进行剔除。最后剩余2340个观测数。

其次是计算IPO抑价。最基本的IPO抑价算法即用上市首日收盘价减去首次发行的价格,但是这并没有对市场的正常收益做调整。从发行到上市有时间间隔,投资者的资金在这段时间内应该有一个正常的收益,这一部分不应该算到IPO抑价中,因此调整后的IPO抑价公式为:

其中IPOi0是指发行价格,IPOi1是指上市首日的收盘价。Mi0是发行日市场指数的收盘价,Mi1是上市首日市场指数的收盘价。对于上海证券交易所的A股,则用上证A指来调整IPO抑价,对于深圳证券交易所的A股,则用深证A指来调整IPO抑价。但是深证A指的数据从1995年12月19日才开始有,无法用深证A指调整的部分,也用上证A指代替。由于套利的存在,两个市场的收益应该是高度相关,这样的替代有一定的合理性。

再次是决定哪些是声誉好的投资银行。首先计算出每个投资银行承销家数占所有投资银行承销家数的百分比,其次算出每个投资银行募集金额占所有投资银行募集金额的百分比,再对这两个百分比做简单算术平均,利用平均后的百分比排序。我们认为平均百分比高的银行是投资银行。这样计算出来,排名在前10的投资银行分别为:中国国际金融有限公司、中信证券股份有限公司、国泰君安证券股份有限公司、国信证券股份有限公司、申银万国证券股份有限公司、广发证券股份有限公司、平安证券有限责任公司、中国银河证券股份有限公司、海通证券股份有限公司、招商证券股份有限公司。

三、实证研究

(一)描述性统计

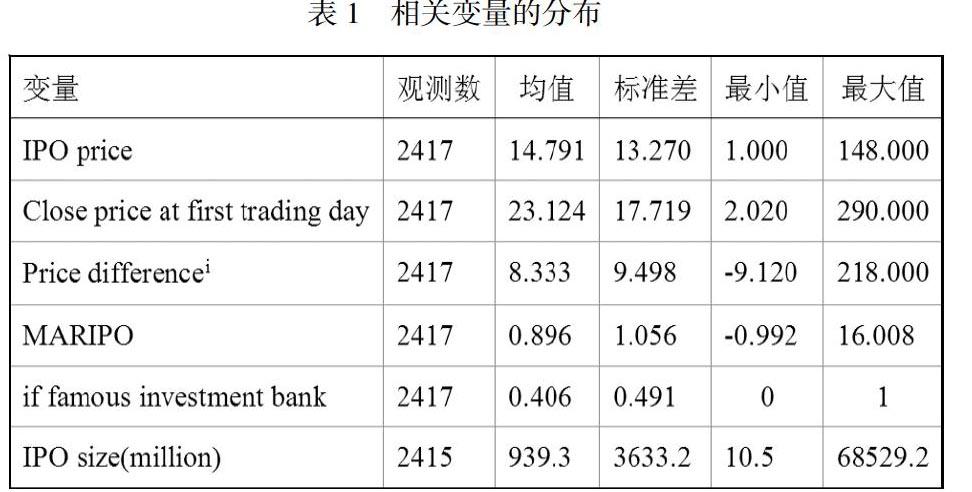

对几个基本的变量进行描述性统计分析,结果如表3所示。不同股票的发行价格有很大差异,最低的是每股1元,最高的是每股148元,均值14.791元。而上市首日收盘价最低的是2.02元,最高的是290元,均值23.124元。可以看出,上市首日收盘价显著高于发行价格。计算二者之差,差距最大的有218元每股,平均值为8.333元每股,也可以看出IPO抑价很显著。MARIPO是调整后的IPO抑价率,平均抑价率是0.896,最大值是16.008,这也是非常显著的。

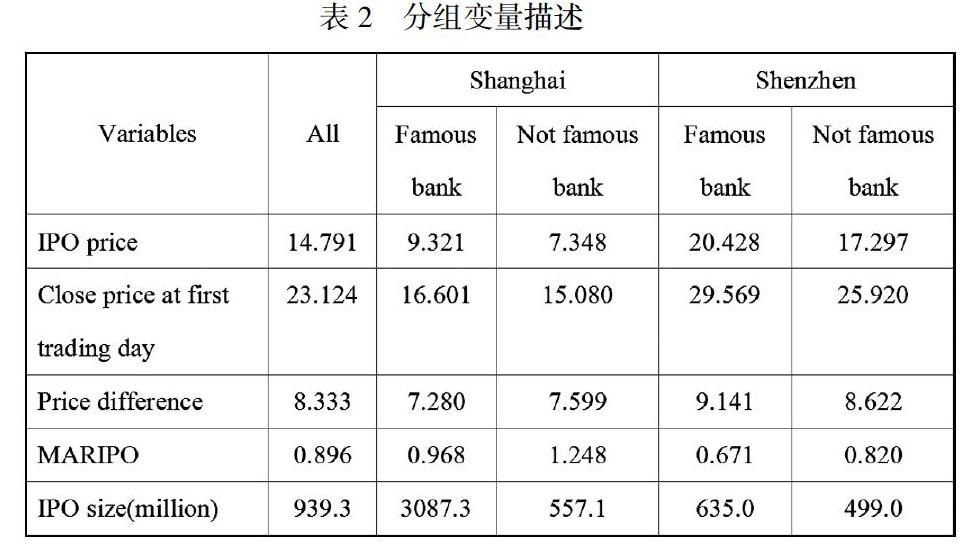

按股票所在的交易市场,以及主承销商是否是声誉好的投资银行进行交叉分析,结果如表2所示。从MARIPO来看,无论是对在上海证券交易所还是深圳证券交易所上市的股票,主承销商是声誉好的投资银行时,抑价率要低。而且平均而言,深圳交易所的股票IPO抑价率要低于上海证券交易所的。

(二)回归分析

把IPO抑价率作为因变量,对主承销商的声誉进行回归,回归结果如表3所示。第一个回归是把MARIPO对投资银行声誉及常数项进行回归。投资银行声誉的系数是显著的负值。根据回归,其他条件不变时,用声誉好的投资银行作为主承销商,平均来说会使IPO抑价率减少0.191倍。这是符合投资银行声誉假说的。第二个回归加入了地区变量,投资银行声誉的系数依然显著,并且可以看出其他条件不变时,上海证券交易所的股票的IPO抑价率比深圳证券交易所的IPO抑价率要高0.370倍,这与描述性统计的分析结果是大致相符的。第三个回归加入了投资银行声誉和地区的交叉项,交叉项并不显著,说明投资银行声誉的影响在两个市场上的差别是不明显的。

(三)分阶段回归

为了研究不同定价制度下,投资银行声誉对IPO抑价率的影响,可分阶段做回归,结果见表4。可以看到,分阶段回归时,变量的系数只有在05-14年间显著,而其他变量的系数基本都不显著了。投资银行声誉假说不再成立,上海证券交易所的股票的抑价率也不显著高于深圳证券交易所的股票的抑价率。

(四)多变量回归

为了进一步对影响抑价率的因素进行研究,在回归中加入其他变量,并分阶段回归,结果如表5所示。第一个回归是对所有样本进行的回归,可以看到加入其他变量时,投资银行声誉的系数没有原来显著了,投资银行声誉的影响变弱了,这有可能是因为投资银行声誉的信息反映在了其他变量中。实际上,我们在定义投资银行声誉时,募集资金是很重要的变量,因此发行规模与投资银行的声誉会是正相关的。这样,投资银行声誉的影响会因为加入了发行规模这个变量而减弱。

其他的变量有上市首日的开盘价(open price),开盘价越高,抑价率会越高。还有上市日与发行日之间的时间长(date difference),隔的时间越久,抑价率会越高。另外还有上市当天大盘的指数(index of SH market),这里用上证A指来表示,大盘指数越高,抑价率越高,也即股市走势越好,持有首次发行股票的超额收益会越高。在分阶段进行回归时,其他变量的系数变化不大,但是投资银行声誉的系数全部都不显著了。这与前面表6的回归结果是一致的。分阶段回归时,投资银行声誉的影响不见了。

四、结论

我国的资本市场虽然经历了多层次的改革,从审批制度,定价机制和发行方式等角度进行了市场化的探索,逐步从计划经济色彩浓重的政策时代向市场化管理时代迈进,但仍然没有成为一个成熟、信息更加对称的资本市场。对于券商而言,良好的声誉来自于尽职调查完备、严格评估,筛选优质公司并充分询价,合理定价,真诚披露信息,严守职业道德,并做好公司上市后的督导工作;而良好的声誉可以为之后的承销业务打下坚实的基础,带来更大的市场份额和更好地成长,而券商这些执行质量带来市场声誉的提升,利用整个股票资本市场的运转。

注释:

i 指上市首日收盘价-发行价格.

【参考文献】

[1] Bates T., Dunbar C. Investment Bank Reputation, Market Power, and the Pricing and Performance of IPOs. University of Western Ontario, Working Paper. 2002.

[2] 邱冬阳. 发行中介声誉、IPO抑价及滞后效应:基于中小板市场的实证研究[M]. 上海:复旦大学出版社,2011. 43-68

[3] 靳云汇,杨云. 新股抑价现象的实证分析[J]. 统计研究,2003(3):29-53