基于文本挖掘的跨国并购双方的文化吸引力的研究

2016-05-14 18:13吴文玲EmmanuelleDubreil王宛姝

国际商务财会 2016年6期

吴文玲 Emmanuelle Dubreil 王宛姝

【摘要】近年来,中国企业海外并购非常活跃,文化差异使海外并购充满挑战。本研究基于ASA模型,运用文本挖掘法,以中法两国媒体对中国资本在法国进行葡萄酒企业并购的报道和文章为研究对象,挖掘了影响跨国并购中的收购企业与目标企业文化吸引力的主要因素,并进一步提炼出影响因素间的关系和对文化吸引力的作用机理模型。

【关键词】跨国并购文化吸引力文本挖掘

【中图分类号】F270.7

一、引言

(一)研究背景

为了适应经济全球化潮流,寻求更大的发展空间,融入全球经济体系,充分利用全球化资源优势,在获得资源、开拓市场、获取技术、品牌建设等动机的驱使下,中国企业纷纷通过跨国并购实现自己的国际化战略。根据CV Source投中数据显示,近十年来,中国并购市场完成交易案例和交易金额整体呈上升趋势(投中集团,2014)。然而,并购交易的完成只是开始,商业环境、文化差异等使跨国并购充满挑战。

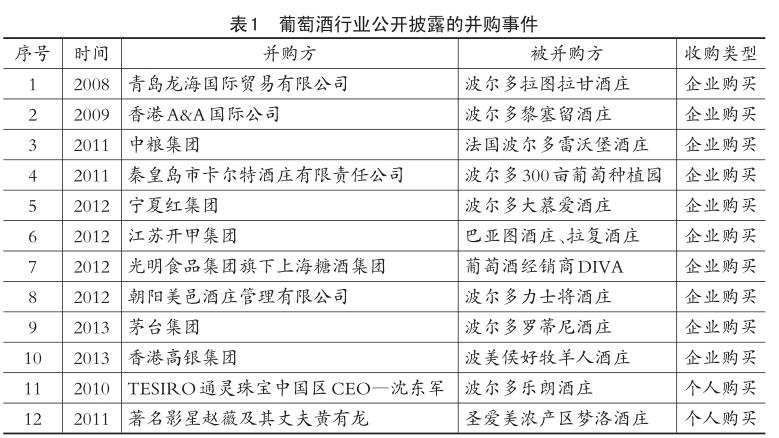

在能源、IT、机械等规模和容量较大的行业受到广泛关注的同时,葡萄酒行业等文化特色突出行业的并购也倍受关注。近年来,中国企业频繁投资和收购酒庄,法国酒企最受中国收购者的青睐。表1为2008年至今公开披露的中国资本在法国进行的葡萄酒酒庄并购交易。葡萄酒行业的文化特殊性使这些并购引起广泛关注,在中法媒体上都有大量的报道和讨论。其并购中的文化问题尤为突出,因此,对研究跨国并购的文化问题也具有较为全面的代表性。

(二)研究内容

并购过程中涉及的各利益相关方的诉求不同,使并购各方存在各种担忧,只有在了解到他们的担忧和诉求后,才可能在并购时,有针对性地弥补不同利益相关方的担忧(英格曼,2013)。了解各方诉求是并购文化整合前的要件之一。中国企业对法国葡萄酒企业的并购中,中法两国的民族文化差异、企业文化差异、法国葡萄酒特有的文化特征等,都使中国资本完成并购交易之后的文化整合问题较为突出。因此,这个行业对研究跨国并购双方的文化吸引力具有很好的代表性。

本研究基于ASA模型,利用百度中国和谷歌法国等作为文献搜索工具,收集关于中国资本在法国进行葡萄酒行业并购交易的全部新闻报道、评论文章和研究文献,运用文本挖掘法进行整理和分析,探索中法两方对葡萄酒行业并购的看法认识、态度及其内在的原因等,据此提炼影响跨国并购双方文化吸引力的主要因素,为我国企业跨国并购的文化整合提供决策支持。

二、理论基础与研究现状

(一)ASA模型

1987年,Schneider依据互动心理学和职业心理学,提出了ASA模型。模型认为,人们并非随机地在某一组织中,不同类型的人经过一个吸引(attraction)、选择(selection)和磨合(attrition)的过程才最终进入一个具有某种文化特征的组织。其中,吸引是这个过程的起点。所谓吸引,就是人们对自己的个体特征与工作组织的特征是否一致进行评估并影响去留决策的过程,主要来源于文化的基本认知和共同价值观层面。显然,如果认为特征一致,个体就偏好该组织,被该组织所吸引。个体特征主要是指个体的个性、兴趣、知识和能力,组织特征则通过组织目标、结构等所体现。这个模型后来被应用于并购文化整合的研究中,认为并购双方最终是人的重组,必然也存在是否彼此匹配和是否相互“吸引”的问题。历史、地域、语言、习俗、观念等文化差异的存在,以及由此导致的面对同一事物时不同的认识和态度,极大程度地影响了跨国并购后收购企业与被并企业之间的文化吸引力,进而影响并购整合过程中的沟通。

(二)跨国并购文化问题的研究现状

1.跨国并购中文化问题研究文献回顾

现有文献一致认为,文化障碍是影响跨国并购成败和绩效的关键因素(杜晓君、刘赫,2012;Guiso,Sapienza & Zingales,2006;Dikova,Rao Sahib,2012)。在跨国并购文化障碍的研究中,学者普遍认为跨国并购中的文化障碍既存在于价值观层面,也存在于组织、制度层面(Stahl &Voigt,2008;Sirmon &Lane,2004)。

一部分学者从观念、共有价值观的层面上对跨国并购绩效的影响,并提出文化整合中“求同存异”的观点。Hofstede(1982)提出民族文化是企业文化形成和发展的土壤,从各个方面影响着企业文化,无论跨国公司的企业文化如何强势,民族文化的差异仍然很显著。并购双方的民族文化障碍是跨国并购成败的重要决定因素(Kogut & Singh, 1988; Weber, Desai,1996;Very & Schweiger, 2001)。Li等人(2011)的实证分析发现民族文化障碍对跨国并购绩效有着显著影响,尤其是在资本并购中。唐炎钊、唐蓉(2012)提出解决民族文化障碍的“求同存异”动态模型,来突破跨国并购中我国与他国之间的民族文化障碍。

一些学者更强调制度和组织文化层面的影响,认为并购企业与目标企业的制度差异和组织文化冲突是并购失败的重要因素(陈菲琼、黄义良,2011)。Krefting , Frost(1985)认为,企业文化的差异程度决定了突破文化障碍的困难程度和意外事件发生的机率,组织中不同群体的价值观越相似,越有利于文化的管理和变迁。因此,王孝章(2010)认为企业在跨国并购中要从企业文化的沟通风险、员工认同差异、组织风险和管理风险等四个角度来采取措施规避文化影响因素给跨国并购文化整合带来的风险。

更多学者则整体研究文化影响因素对于跨国并购成败的影响(阎大颖,2009),认为挖掘文化共同点是文化整合的关键。潘爱玲(2004)认为企业在跨国并购活动中,面临着文化差异的影响和挑战,能否做好文化的整合与创新,直接关系到跨国并购的成败。段明明、杨军敏(2011)认为文化差异的作用是发散和不稳定的,具有显著的情境依赖性,有效文化整合的共同点在于较好地利用了源于发散性的文化差异本身的动力。有趣的是,Reus(2012)通过对美国跨国并购的分析发现正是文化差异驱动了跨国并购后的整合过程。

2.文献评述及本研究的重点

通过文献回顾可以看出,国内外学者均认同影响跨国并购的文化风险主要源于表现为共同价值观等的民族文化层面和表现为制度、组织等企业文化层面等两个方面,而且信念、观念等层面的文化差异与制度组织层面的文化差异相互渗透和影响,同时,文献证明了他们的异同将直接影响到跨国并购中收购企业和目标企业双方是否互相“吸引”,并进一步影响并购中的沟通和整合效率。

这一领域进一步的研究空间在于,回答关于如何提升并购双方文化吸引力方面的具体问题,比如,从固有的价值观和认识层面入手,发现并购双方对并购事件的“态度”和“认识”,以及这些“态度”和“认识”的异同如何影响并购双方的文化吸引力,为在并购整合中处理这些异同提供证据等。所以,本研究的重点在于,从价值观层面发掘和分析影响并购双方文化吸引力的具体影响因素,并为此提供一种思路和方法。

三、研究设计

(一)研究思路和研究方法

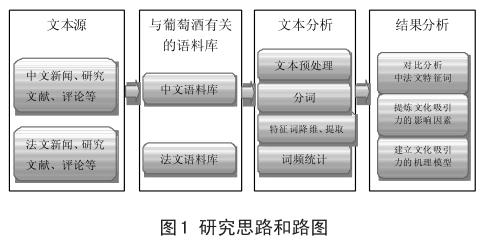

本研究应用文本挖掘法,采集中法两国的报道、评论和研究文献等,对文本信息进行知识发现。首先,以互联网为数据来源,使用爬虫技术和人工搜索相结合的办法,获得中国企业在法国的葡萄酒并购交易的相关文章;接着,从中抽取中法对中国企业在法国的葡萄酒行业并购交易看法的关键词,并进行量化、分类,从而发掘双方的认识差异;最后,提炼影响跨国并购双方文化吸引力的关键因素及这些因素决定文化吸引力的作用机理。具体的研究过程如图1所示。

(二)数据来源及整理

1.文本的获取

获取文本是本研究的数据搜集的起点。由于检索的关键词多、信息量大,一般的网络爬虫软件难以完成抓取任务,所以,本研究以网络爬虫软件和人工搜索相结合的方式,借助中国百度、法国谷歌和文献数据库,获取全部与研究主题相关的新闻、评论和论文,再进行去重处理,最终得到一个有关中国企业在法国进行葡萄酒相关收购的中文和法文语料库。

经过检索和去重处理,共获得中文文章共277篇,395 656个字;获得法文文章共115篇,49 648个词,作为文本挖掘的文本源。

2.文本分析过程

(1)文本分词及预处理

本研究运用Lucene分词包搭载在IEDA的JAVA平台上对法文文本进行分词。同时,由于中文语言的特殊性和Lucene分词包自带的中文分词为单字分词,为提高中文分词的准确性,本研究将庖丁解牛分词器搭载在Lucene中运行中文分词。在此基础上,再去掉中、法文本中的无意义的分词和停用词。

(2)文本特征词降维

文本向量化后,存在同义词占多个维度的问题,例如,“酿酒”、“酿造”等,所以,需要进行同义词降维,即在文本向量化过程中,将多个同义词视为一个词进行权值计算等操作。经过降维后,同义词并入同一个维度,使得向量化结果更加合理。

经过以上处理,形成了中法对中国企业在法国进行葡萄酒并购的认识异同的完整描述文本。其中,共得到包含全部中文特征词的中文文本31 159个字符,包含全部法文特征词的法文文本4 217个字符。

(3)文本特征词词频统计

本研究采用字词出现的频次在整个文本出现的频率作为主要测度。在中文信息的处理中,所有公式中有关文本长度的描述均以中文字长为基本单位;在法文信息的处理中,所有公式中的有关文本长度的描述均以一个法文单词为基本单位。中、法文特征词累计出现频率的计算公式如公式1和公式2所示。

累计出现频率能够反映某类特征词集合对整个描述文本的贡献情况。这里所指的某类特征词集合,可以是相同意思不同表述方式的特征词汇集合,或根据某个单字寓意划分的特征词集群。式中,f表示累计出现频率;fci和fFi分别表示每个中文和法文的特征词的出现频率;n为特征词集合中该特征字词的个数。

四、数据分析

(一)中法文献中主要特征词分析

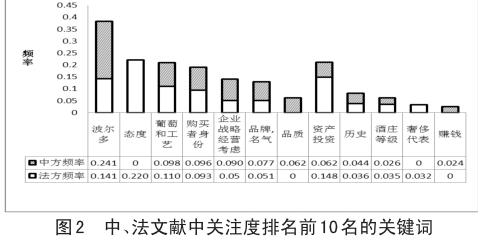

在特征词抽取和词频分析的基础上,本研究将全部关注点按频率排序,以关注度排名前10的关键词对比中法两方对中国投资者在法国进行葡萄酒并购事件的主要关注点,如图2。研究发现,中法两国在前10个关注点中,有8项是相同的,分别是波尔多、葡萄种植及酿制工艺、购买者身份、企业的战略经营考虑、看中法国葡萄酒的品牌和名气、为了进行资产投资、看中了法国葡萄酒的文化历史,以及酒庄等级。这虽然不能说明并购双方认识一致,但至少说明,并购双方都了解对方的看法。

中法两国认识上的主要差异在于,法方表达了强烈的对并购交易的或赞同或反对的态度,并且认为中国投资者把法国葡萄酒当作一种奢侈品来购买,而对于这2个方面,中国投资者却没有感知的那么明显。中国投资者在整个并购过程中,更为关注的2个方面是法国红酒的品质和获取投资收益。这恰恰是主并企业进行并购的主要动因,说明中国投资者在投资并购法国葡萄酒企业还是出于理性的投资考虑。

(二)中法文献中全部特征词的分类分析

通过对全部特征词和词频分析,本研究提取的特征词可以归纳为对葡萄酒的认识、对酿造工艺的认识、对并购主体的认识和对并购原因的认识四个方面。对这些关键词回到原文献进行上下文分析后,可以清晰地看到双方各自的态度以及对对方想法的感知。

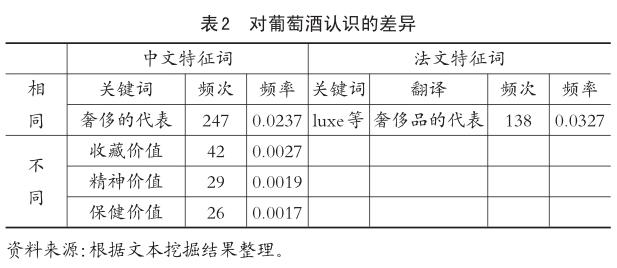

1.对葡萄酒的认识差异

表2呈现了中法两国对于中国企业和个人在法国进行葡萄酒庄收购的过程中,对葡萄酒的不同看法。结果显示,中国人认为葡萄酒是如同高尔夫球一样的奢侈品,具有收藏价值、保健价值和精神价值;法国人更多地表达对葡萄酒文化的推崇,认为中国人只是把葡萄酒当成奢侈品。

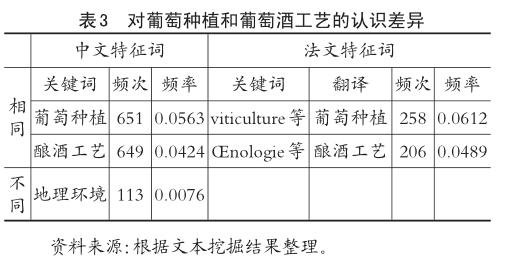

2.对葡萄种植和酿制工艺的认识差异

如表3所示,和法国人一样,中国投资者也非常看重法国葡萄酒的酿制工艺和葡萄种植,但是,从数据的对比结果可以看出,法国人的关注度更高,这显然能体现他们深厚的葡萄酒文化和在一定程度上对收购的担忧。同时,我们还可以看出,中国投资者之所以锁定法国为葡萄酒收购地,跟中国投资者看着法国葡萄酒产区的地理环境有直接关系。

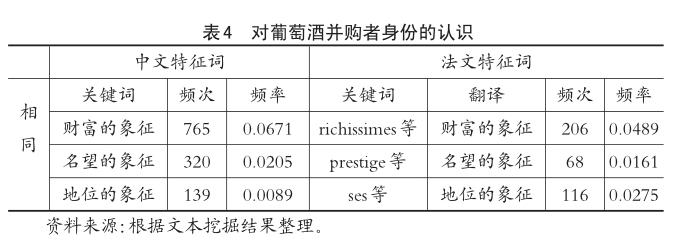

3.对并购者身份的认识差异

如表4所示,无论中国人和法国人都认为在法国进行葡萄酒并购的中国投资者是富豪,甚至说成“暴发户”,并且认为他们收购酒庄是为了获得一定的社会地位象征,这也从另一方面支持了法方认为葡萄酒在中国投资者眼里是奢侈品的结论。同时,我们在中、法文本中均发现了如“暴发户”的贬义词,这也从侧面反映出了法方对于中国人收购酒庄存在敌意和不欢迎,而同时中国并购者也感知到了来自法国本土的误解。

4.对并购原因的认识差异

关于并购的主要原因,从表5的中文特征词的部分中可以看出,5项中有4项双方认识相同,按照频率的高低顺序,分别是:战略经营需要、品牌和名气驱动、酒庄等级、进行资产投资(主要是古堡)。双方认识的不同点在于,中方认为购买法国酒庄的原因是看中了法国葡萄酒的卓越品质;而法方认为中国投资者来法国进行并购的原因还包括有意发展葡萄酒、酒庄和酒店为一体的旅游业。

(三)影响跨国并购双方文化吸引力的主要因素及其关系分析

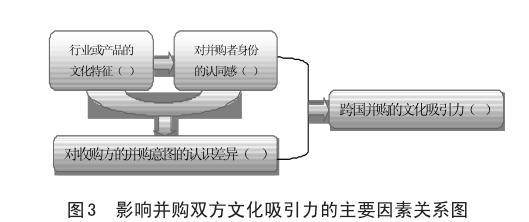

在特征词和词频分析的基础上,本研究以ASA模型为理论基础归纳了影响跨国并购的文化吸引力的三个主要因素:目标企业行业或产品的文化特征、对跨国并购的收购方身份的认同和对收购方的并购意图的认识,并回溯到原文本进一步分析了三者之间的关系,最终提炼出跨国并购文化吸引力的PSMA模型,如图3所示。

PSMA模型认为,行业或产品的文化特征(P)影响被并购者接纳和认识并购者(S),并进一步形成对并购者并购意图的判断(M),最终影响跨国并购双方的文化吸引力(A)。

首先,目标企业行业或产品的文化特征(P)是并购文化差异的根本原因之一,不仅是在文化底蕴深厚的葡萄酒行业,任何行业中,对历史内涵、使用习惯、产品特性、质量、创新等的文化认识差异都不可避免,并必然影响被并购方对并购方(S)的认同,行业的文化特征越突出,越容易导致较低的认同感。

其次,基于行业或产品的文化距离和对跨国并购的收购方身份的认同(S),直接影响到被并方对收购方的态度和接纳程度,误解、负面认识和较低的文化认同感都会降低双方的文化吸引力,并进一步影响被并购方对并购方并购意图的判断(M),如投机、逐利、成长、合作等。

最后,对收购方的并购意图的认识(M),主要根源于双方对目标企业产品(P)和行业的文化认知差异和对收购方身份的认知(S)。这些差异最终决定了并购双方的文化吸引力(A),并对并购整合过程产生直接影响。

五、研究结论与启示

本研究以ASA模型为理论依据,运用文本挖掘的方法,通过对中法媒体中关于中国投资者对法国葡萄酒企业的并购交易的相关新闻和文章进行挖掘和收集,从价值观和认知层面研究了跨国并购双方文化吸引力的决定机理。首先,影响跨国并购双方文化吸引力的因素主要体现在行业或产品的文化特征、对并购者身份的认同感、对收购方并购意图的认识三个方面,三者之间存在传导关系,并共同作用于并购双方的文化吸引力。如果存在较大的认知差异,将直接或间接降低收购企业对被并企业的文化吸引力,从而加大并购后的文化整合难度。其次,虽然存在认知差异,但如果双方都了解对方的认识和想法,则在一定程度上能够缓解文化差异的不利影响,并可能成为未来文化整合的切入点。

本研究认为,并购双方的认识差异影响双方的文化吸引力,并使并购后的文化整合难度加大。这就要求我国企业在跨国并购后,以影响文化吸引力的具体因素为依据进行整合。首先,文化整合前,对双方进行文化认识方面的调研和文本挖掘,以双方认识上的共性和对对方认识的了解为整合切入点,以双方误会为整合重点,化解“负吸引力”。其次,依据PSMA模型,充分了解被并购企业所在国家的民族文化、企业文化、行业文化,并清晰表达对对方文化的尊重,以葡萄酒行业并购交易为例,收购企业应该深入地理解葡萄酒文化,在葡萄种植、葡萄酒酿造中,充分尊重基本规律,与企业中的专业人士畅通交流。最后,在并购整合中,同时引导双方共同关注企业的战略目标,淡化可能由于民族文化的不同导致的冲突。

主要参考文献:

[1] ChinaVenture投中集团.投中统计:2013年中国企业并购交易激增[R].CVResearch投中研究院.2014.

[2]王宙洁.中企跨国并购需弥合文化差异[N].中国证券网·上海证券报.2013-9-26.

[3]杜晓君,刘赫.基于扎根理论的中国企业海外并购关键风险的识别研究[J].管理评论,2012,24(4):18-27.

[4] Guiso, L., Sapienza, P., Zingales, L.. Does CultureAffectEconomicOutcomes[J].Journalof Economic Perspectives. 2006, 20(2):23-48.

[5] Desislava Dikova, Padma Rao Sahib. Is Cultural Distance a Bane or a Boon for Cross-border AcquisitionPerformance[J].JournalofWorldBusiness, 2013, (48):77-86.

[6] Gnter K.Stahl, Andreas Voigt. Do Cultural Differences Matter in Mergers and Acquisitions? A Ten-tative Model and Examination[J].Organization Science, 2008, 19(1):160.

[7] David, G. Sirmon, Peter J Lane. A Model of Cultural Differences and International Alliance Performance[J]. The Journal of International Business Studies, 2004, (35):306-319.

[8] Geert Hofstede. Cultures Consequences: Comparing Values, Behaviors, Institutions and Organizations across Nations[M] (2nd ed.). Thousand Oaks, California: Sage Publications.2001.

[9] Kogut, B., Singh, H.The Effect of National Culture on the Choice of Entry Mode[J]. Journal of International Business Studies, 1988, (19):411-432.

[10] Weber, C.A. Desai.A. Determination of Paths to Vendor Market Efficiency Using Parallel Coordinates Representation: A Negotiation Tool for Buyers[J].EuropeanJournalofOperationResearch, 1996, (90):142-145.

[11] Very Phillipe, David Shweiger. The Acquisitions Process as a Learning Process: Evidence from a Study of Critical Problems and Solutions in Domestic and Cross-border Deals[J]. Journal of World Business.2001, 36(1): 11-31.

[12] Li,K., D. Griffin, H. Yue, and L. Zhao. National Culture and Capital Structure Decisions: Evidence from Foreign Joint Ventures in China[J]. Journal of International Business Studies, 2011,(42):477-503.

[13]唐炎钊、唐蓉.中国企业跨国并购的民族文化整合研究[J].商业研究,2012, (3):72-78.

[14]陈菲琼、黄义良.组织文化整合视角下海外并购风险生成和演化[J].科研管理,2011,32(11) :100-106.

[15] Krefting, L. A., Frost, P.J. Untangling Webs, Surfing Waves, and Wildcatting: A Multiple- MetaphorPerspectiveonManaging[J].Organizational Culture. 1985, 155-168.

[16]王孝章.浅析海外并购中的文化整合风险[J].经济论坛,2010, (8):19-20.

[17]阎大颖.国际经验、文化距离与中国企业海外并购的经营绩效[J].经济评论,2009,(1): 83-92.

[18]潘爱玲.跨国并购中文化整合的流程设计与模式选择[J].南开管理评论,2004,7(6):104-109.

[19]段明明,杨军敏.文化差异对跨国并购绩效的影响机制研究:一个整合的理论框架[J].科学学与科学技术管理, 2011, 32(10):125-133.

[20] Taco H. Reus. Cultures Consequences for Emotional Attending during Cross- border Acquisition Implementation[J].JournalofWorldBusiness, 2012, (42):342-351.

猜你喜欢

环球时报(2019-11-19)2019-11-19

故事作文·低年级(2019年4期)2019-04-17

故事作文·低年级(2019年4期)2019-04-17

世界博览(2019年2期)2019-02-14

时代英语·高一(2017年5期)2017-11-14

现代交际(2016年20期)2017-02-15

Coco薇(2016年8期)2016-10-09

中国石油大学学报(社会科学版)(2015年1期)2015-03-10

环球时报(2009-11-05)2009-11-05

中外企业文化(2009年11期)2009-04-19