中国全要素生产率测度:1952年—2014年

2016-05-14 00:43房汉国

现代管理科学 2016年6期

关键词:全要素生产率

房汉国

摘要:文章首先采用永续存盘法对1952年-2014年的资本存量进行估算。在此基础上,构建了全要素生产率指数并分析其增长率。文章得出我国经济增长是要素驱动型的粗放增长模式;且近十年,我国全要素生产率对经济增长的贡献率在逐渐下降,全要素生产率较之前有较大的落差。最后,文章从产业结构、体制变革等角度提出了促进全要素生产率提升,进而带动经济复苏的建议。

关键词:永续存盘法;资本存量估算;全要素生产率

一、 引言

经济增长是宏观经济理论研究的核心命题。而探究国家经济增长源泉和动力,分析各生产要素对国家经济增长的影响是经济增长理论的重要内容。分析各生产要素在经济增长中的贡献度,探寻经济增长根源需要对经济增长进行核算。在经济增长核算中通常用全要素生产率(TFP)衡量国家经济发展的质量,判断经济是否具有增长的可持续性。TFP是一个余值,是不能直接被观测的要素投入所解释的经济的增长部分,是间接测度的技术进步率。

Solow(1957)采用科布-道格拉斯生产函数推导了索罗增长方程,即TFP是产出增长率与劳动增长率和物质资本增长率的加权线性组合之差。Christensen、Jorgenson和Lau(1973)把柯布-道格拉斯生产函数改写为超越对数形式,使得要素替代弹性可变生产函数替代要素替代单位弹性生产函数。Denison(1969,1983)认为将“索罗余值”代指技术进步率太过笼统,因而将TFP分解为资源配置效率、规模经济和知识进步三项,并且进行测度。

诺贝尔经济学奖获得者保罗·克鲁格曼在《萧条经济学的回归》中指出,我国的经济增长是要素投入驱动,而不是生产效率提高的结果。这引发了我国经济学者对我国经济根源的探究。

概括而言,众多经济学家的研究表明我国的经济增长是要素驱动型模式,全要素生产率对我国经济的增长的贡献较低。近十年来,特别是在美国经济危机后,我国步入经济增速下滑的阵痛期和经济结构的调整快车道。为迅速促进经济复苏和摆脱结构调整的阵痛,必须提高全要素生产率。因而全要素生产率变化对政策的制定和调整有重要的意义。

二、 模型设定

其中t反映的是时间变量。笔者设定我国在1978年之前基本不存在技术进步,因而本文建立了在1978之前为0;在1979年为1,此后每年增加1的等差序列,表示为t。

除了资本和劳动对我国产出具有影响外,突发性的重大事件和国家政策的重要变化也会对国家经济增长产生重要影响。例如,1959年~1961年的自然灾害;1978年我国的改革开放;1994年我国深化市场经济体制改革的举措等。因此在上面模型的基础之上,经过适当的调整,建立回归计量模型如下:

其中Di是虚拟变量。D1指1959年~1961年的三年自然灾害,这一事件使得GDP和投资呈现出大幅度的波动; D2指中国在1994年进行的深化市场体制改革,D3指1978年的改革開放政策。

通过对上述模型计量回归可得我国总量生产函数,据此可以计算我国的全要素生产率。中国在第t年的全要素生产率(TFP)可以表示为:

由此,第t期的TFP增长率为:

三、 数据说明

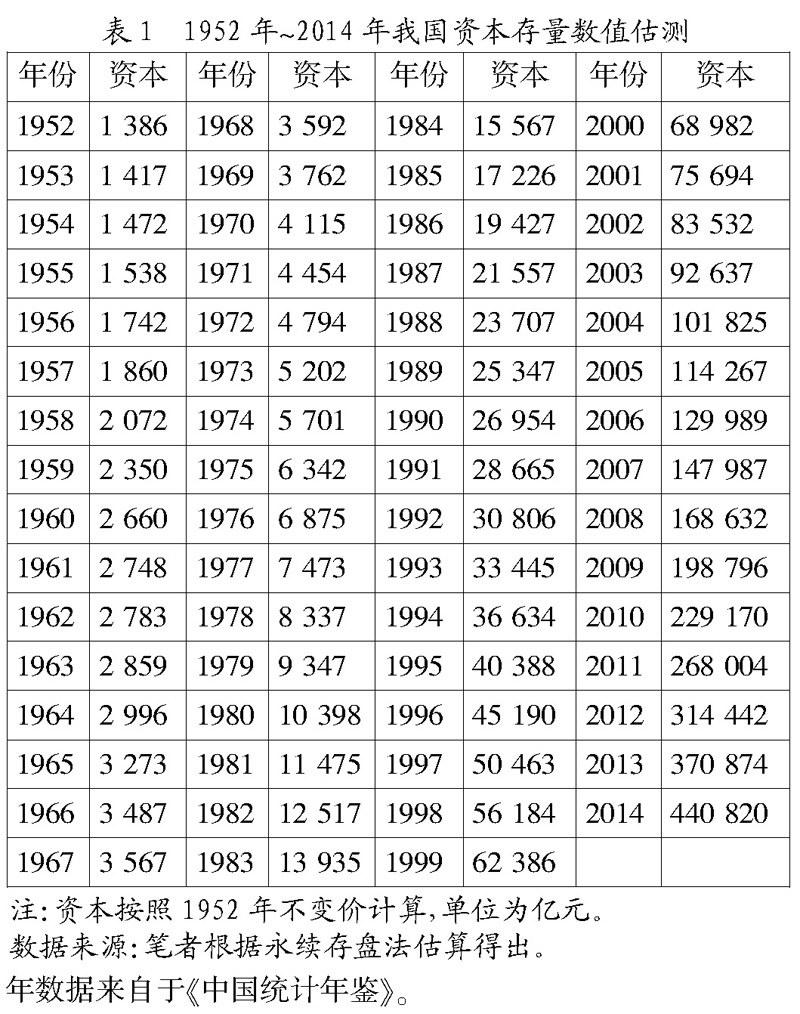

由设定计量模型可见,估计出TFP需要资本存量、劳动投入和国民收入的年度数据。然而我国统计局并没有公布历年的资本存量数据,这需要根据公布的相关数据进行估算。其估算通常采用永续存盘法。

1. 资本存量估算。资本存量数据的估算通常采用永续存盘法,其公式表达为资本存量为上一期资本存量与净投资之和。即

由永续存盘法可知,资本存量的年度数据的估计需要我国投资数据,投资价格指数,初始的资本存量估计和中国固定资本折旧率。

(1)投资。本文将固定资本形成额(新增固定资产投资)作为每年的投资来源。我国的全社会固定资产投资总额数据来源于《新中国60年统计资料汇编》,2009年-2014年数据来自于《中国统计年鉴》。

(2)固定资产交付使用率。经济增长核算中的要素投入实质为投入要素的服务流。固定资本形成额指的是报告期内已经完成建造和购置过程,并已交付生产或使用单位的固定资产价值。因此固定资本形成额与固定投资交付使用率的乘积更接近要素服务流的内涵。1952年~2003年的固定资产交付使用率数据源于Holz(2006)的测算;2003年~2014年数据来源于《中国统计年鉴》。

(3)固定投资价格指数。我国固定资产投资价格指数公布于1990年,因此文中使用上海市1952年~1990年的对应指数替代;1991年~2014年的固定资产投资价格指数来源于《中国统计年鉴》。

(4)初始资本存量确定。本文中初始资本存量拟采用贺菊煌(1992)的估值1 384亿元。笔者采用该估值首先是因为该估值被引用的较广泛;其次是该数值基本处于众多资本存量估测的中数位置。因此该估值可以较好的代表初始资本存量水平。随着初始资本存量的不断折旧,初始资本存量对历年资本存量估值的影响会逐渐衰减,资本存量估值会越来越精确。

(5)折旧率处理。在折旧率方面,各篇文献的估计差距较大。笔者在文中假设不变的年度固定资产折旧率为5%。该假设与Holz(2006)测算的固定资产的折旧率的年度序列数据最为接近,验证该假设的合理性。

将初始资本存量数值K(0)设为1 384亿元,折旧率5%,投资数据和价格平减指数代入永续存盘法公式可估算出我国1952年~2014年的资本存量数据。资本存量具体数据估值见表1。

2. 其余数据。

(1)总产出。文章总产出采用以1952年为基期,不变价格平减的GDP衡量。其中1952年~2008年数据来源于《新中国60年统计资料汇编》;2009年~2014年数据来源于《中国统计年鉴》。

(2)劳动。模型中L实质代表的是劳动投入带来的服务流。因此,不仅是劳动投入数量,而且劳动投入的质量同样能带来服务流变化的。然而我国缺乏必要的统计资料,所以文中未对劳动投入按照要素质量加权。1952年~2014年中国的劳动数据来源于《中国统计年鉴》。

四、 实证分析

笔者实证分析基于的回归方程为:

其中Di是虚拟变量。D1指我国20世纪60年代初的三年自然灾害,该事件使得GDP和投资呈现出大幅度的波动;D2指中国在1994年进行的深化市场体制改革。

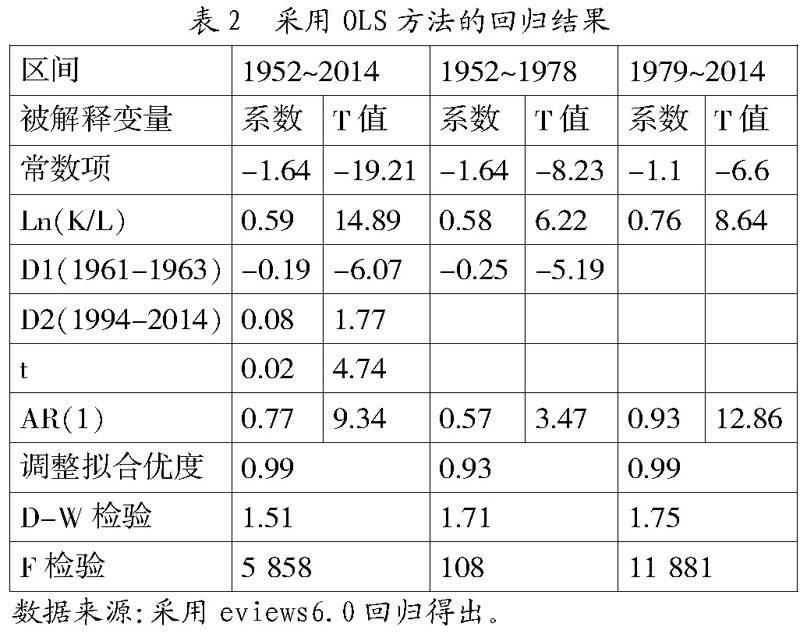

笔者首先对1952年~2014年数据计量回归。为了对比改革开放前后,我国TFP的变动趋势,笔者也分别对1952年~1978年和1979年~2014年的数据进行了计量回归分析。回归分析结果如表2所示。

在规模报酬不变的假设下,采用C-D生产函数形式对数据计量回归。回归结果中各变量的符号符合与经济预期一致;调整后拟合优度在0.9以上,拟合良好;杜宾—瓦特森值在2附近,表明不存在自相关。

由1952年~2014年数据回归结果可见,资本投入在产出中所占的份额为0.59,劳动所占的份额为0.41,表明资本对经济增长贡献较大;三年灾害期间对我国经济产生了严重的负面影响,造成经济的衰退;而1994年的深化经济体制改革释放了我国经济的活力,促进了经济的发展。时间变量t的系数为正数,说明改革开放后我国生产技术水平在不断的进步。1952年~1978年中资本的产出弹性为0.58,而1979年~2014年中资本的产出弹性为0.76,两个数值对比说明改革开放后经济的增长更多的依靠资本要素的推动作用,较少的依靠劳动要素的推动作用。

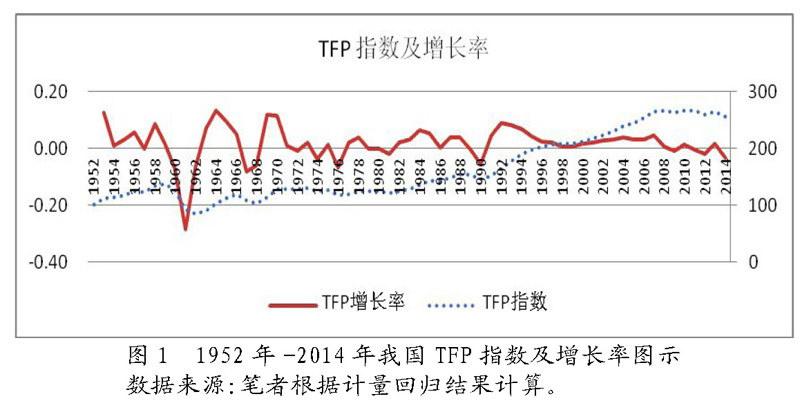

根据1952年~2014年数据回归结果,笔者计算了TFP指数(设初始值为100)及其增长率。从TFP的增长率分析,改革开放之前TFP的增长率波动幅度较大;此后波动幅度逐渐下降并逐渐趋于平稳。尤其是在十四大确立社会主义市场经济体制后,TFP的波动浮动更加平缓。在2007年之后,我国的TFP增长率为负值。整体而言,20世纪80年代之前TFP的增长率要高于80年代之后的增长率。

由TFP指数曲线可见,在20世纪50年代我国TFP呈现上升的趋势;在1959年~1961年三年自然灾害期间,TFP急速下降,之后TFP呈现出曲折的上升;在20世纪70年代,我国TFP变化不大;从20世纪80年代开始,经济发展势头良好,TFP开始逐步上升;特别是1994年深化体制改革的政策后,TFP开始快速上升,上升的趋势持续到2006年。可以说,这是我国经济增长的黄金30年。在2007年美国经济危机后,我国的经济受到冲击和影响,TFP指数停滞不前,指数增长率较2007年之前有大幅度的落差。

为清晰比较TFP对经济增长的贡献,笔者对我国的经济增长进行核算,计算各要素对经济增长的贡献率。该指标可由投入要素贡献度与GDP增长率比值衡量。通过计算得出,在1953年~2012年,我国的经济增长主要要素驱动型的,资本和劳动在经济中贡献之和为80.99%,TFP的贡献为19.01%。在改革开放前后,资本的贡献对经济的贡献差距较大。资本由解释经济增长的63.11%上升到解释经济增长的90.65%。而劳动和TFP对经济的贡献迅速下降:劳动由改革开放前解释经济增长的16.16%,下降为仅仅能够解释经济增长的4.42%;TFP由能够解释经济增长的20.73%下降為仅仅能够解释经济增长的4.94%。

五、 结论及政策展望

本文通过1952年~2014年我国经济数据的回归分析确定了资本和劳动在产出中份额,并且计算了我国的TFP指数和TFP变化率。实证分析得出我国经济呈现出生产要素驱动型的粗放型增长模式。且在改革开放之后TFP对经济增长的贡献度呈现出下降的态势。尤其是2007年后,TFP指数增长停滞,TFP对经济的贡献度较之此前有较大的落差。

近十年,我国TFP指数停滞,表面上是外围经济冲击引起,然深层次原因是我国本身经济结构的不合理和现有制度红利的耗尽。政府若想止住我国经济下滑的态势,促进经济的复苏,须由需求管理转向供给侧改革;须调整我国产业结构,优化产业布局;深化财税、金融体制等改革,释放制度红利。

首先,政府须宏观布局,进行供给侧改革。我国经济的驱动力应由传统的“三驾马车”(消费、投资、出口)向新型“三驾马车”(资本、劳动、技术)转变。摆脱过去政府和企业的无效投资,增加有效投资;推动教育体制改革和职工再培训,提高劳动力素质;加强专利保护,促进创新体制的完善,促进新技术的研发和保障应用型新技术能够迅速的转化为商业成果,例如,将传统产业与互联网技术相结合大大降低了交易成本和提高了服务效率。

其次,调整产业结构,优化产业布局。通过“去库存、去产能、降杠杆”等手段化解我国过生产能,促进产能过剩的钢铁、煤炭等行业的兼并重组和结构转型,同时大力发展新兴行业和服务业。同时,鼓励东部企业向中西部转移,实现“腾笼换鸟”;促进企业快速“走出去”,并购企业缺乏的先进技术和营销网络等,实现企业在产业链分工环节上的升级,提高产品附加值。

第三,深化体制改革,释放制度红利。深化财税、金融、户籍制度等改革,释放制度红利。改革财税体制,建立全面规范、透明的财税体制。同时,使各级政府的财权和事权相匹配,促进政府活力。改革金融制度,健全多层次的资本市场体系,为企业发展提供所需资金,降低企业融资成本,彻底解决“融资难、融资贵”问题。改革户籍制度,促进劳动力在全国范围内自由流动,摆脱城乡二元体制,为经济发展提供充足高素质的劳动力。

总体而言,从供给侧改革出发,优化产业结构,深化体制改革,必然会释放新的经济增长活力,促进全要素生产率在我国经济中的贡献率,为经济复苏和经济的中高速增长保驾护航,形成富有弹性和可持续发展的经济体制。

参考文献:

[1] 国家统计局(2009-2014).中国统计年鉴[M].北京:中国统计出版社,2015.

[2] 国家统计局国民经济综合统计司.新中国60年统计资料汇编[M].北京:中国统计出版社.

[3] 郭庆旺,贾俊雪.中国全要素生产率的估算:1979- 2004[J].经济研究,2005,(6):51-60.

[4] 单豪杰.中国资本存量K的再估算:1952~2006年[J].数量经济技术经济研究,2008,(10):17-31.

[5] 杨飞虎.中国经济增长因素分析:1952-2008[J].经济问题探索,2010,(9):1-7.

[6] 张军,施少华.中国经济全要素生产率变动:1952-1998[J].世界经济文汇,2003,(2):17-24.

[7] Chow G C.Capital Formation and Economic Growth in China[J].Quarterly Journal of Economics,1993,108(3):809-842.

猜你喜欢

商(2016年33期)2016-11-24

江淮论坛(2016年5期)2016-10-31

现代经济信息(2016年22期)2016-10-26

中国市场(2016年25期)2016-07-05

现代经济信息(2016年4期)2016-06-20

商场现代化(2016年14期)2016-06-16

中国市场(2016年16期)2016-05-16

现代经济信息(2016年1期)2016-01-25

软科学(2015年2期)2015-04-20