有社保,还买什么保险?

2016-05-14 04:12吴佳

商周刊 2016年6期

吴佳

编者按:

无论70后、80后、90后还是OO后,都有一个共同的朋友——小明。他总是忘记带东西,让我们求他回家的时间;他总是做错了题目,让我们帮他改正。他还喜欢骑自行车和走路的小朋友比赛,让我们算多久他俩才能碰面。

打小数学就不好的小明步入社会很着急,每月的固定收入如何通过合适的理财规划,尽快转变成个人的固定资产,恰恰是自己最缺乏的“财商”。储蓄、基金、股票、国债……哪一种理财产品最适合自己的现状?

《商周刊》将每期邀请各大金融机构的专业理财顾问,帮助置身于各种问题的小明学会使用、管理好理财产品,实现积累财富、驾驭财富的目的。

在所有理财产品中,小明觉得最没有必要的就是买保险。单位已经给买了社保,我再买商业保险有什么意义?

小明的叔叔去年骨折住院,治疗费用、医药费加住院费花了将近5万元。好在有社保,承担了总费用的60%。小明听人说,要是有商业保险的话,就能把剩下的钱全部报销。小明有点儿心动了,可是现在市面上保险产品那么多,到底要如何下手呢?再就是,社保和商业保险是相互叠加的吗?

提到保险,很多人的第一反应是家里买过。可更多人和小明一样。不知道买了些什么保险产品,也不知道能解决什么问题。

既然是金融工具,保险主要解决的是财务问题。它既能解决人的一生里生、老、病、死、残等一系列事件带给个人和家庭的财务危机,又能让家族的财富得到传承,规避风险。

购买保险要遵循以下原则:1、循序渐进——先做基础保障,再做养老理财;2、量力而行,匹配身价——保险不是一次就买齐的。

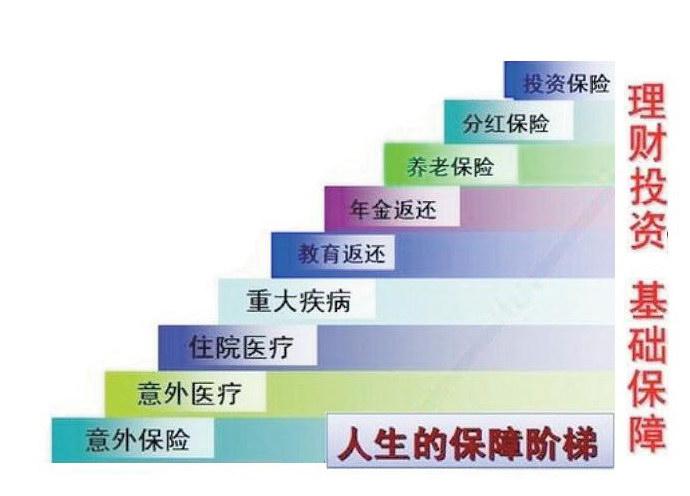

买保险就像盖大楼,要想大楼坚固结实,地基必须挖得深,打得牢。所以建议小明,可以遵循图示,结合自身的经济条件来购买。

购买保险首先要考虑的是意外保障,因为意外是最不可预料,也是最突然的。意外保障充分利用了保险的杠杆作用,在发生风险时瞬间将保障放大几百倍。发生意外后,当人们去医院进行门诊治疗,意外医疗保险就会包含意外门诊、意外住院中的费用。遇到小病小灾需要住院时,住院医疗保险会帮人解决医疗、手术等费用。如果遇到类似于脑血栓、肿瘤这样的重大疾病,那就需要提前给付型重大疾病的保障。

当我们身体健康、家庭和乐之时,可以提前为孩子准备教育金保险和自己的养老金保险。当这些基础保障准备齐全,还有一些闲钱,想做到保值增值的话,保险中的分红保险,会有专业机构帮忙打理资金,进行稳健投资,省力又省心。这就是在中国目前社会保障体系下,应该遵循的保障步骤。

要提醒小明注意的是:商业保险和社会保险并不是叠加功能,而是相辅相成。

以小明叔叔住院费用为例,假使医疗费用总共为5万元,社保已经报销3万元。

如果小明叔叔当初购买了住院医疗或意外医疗的商业保险,并且保额大于2万元,那么小明叔叔就有机会在社保报销后继续理赔剩余的2万元费用。

当然,在实际生活中,具体问题还要依据保险合同确定。个别医药费用特别是自费药物不在保险范围内。但即便如此,大多数商业保险基本能赔付余款的70%-80%。

由此看来,商业保险是社会保险的有力补充。社保是广覆盖,低保障;商业保险针对性强,可以根据每个人不同的人生阶段和每个家庭不同的财务状况以及做出相应规划。

猜你喜欢

上海商业(2021年2期)2021-01-30

快乐语文(2020年30期)2021-01-14

今日财富(2018年13期)2018-05-14

科学与财富(2018年8期)2018-05-09

——小明篇——请假

初中生世界(2018年14期)2018-04-25

——上课问答

初中生世界(2017年41期)2017-11-28