沪深300股指期货跨期套利基本思路

2016-05-14 08:11赵思宇

时代金融 2016年8期

关键词:股指期货

赵思宇

【摘要】我国作为新兴市场国家,开展股指期货等金融衍生品交易,能够有效地防范系统性风险,促进资产的流通和运转,以相对较低的转轨成本促进资本市场的成熟和完善。但由于期货市场与股票市场在许多方面存在着较大差异,且期货市场合约价值较大,普通群众没有足够的经济保障可以参与其中,保证金交易又极易扩大风险,缺乏对市场规律研究的交易经常性导致亏损,影响股指期货市场的健康有序发展。通过本文对套利方法的简单介绍,有助于投资者更好地认识股指期货的作用和意义,理解套利交易的流程和基本方法,为期货投资提供基础的思路和方法。

【关键词】股指期货 均衡价差建模 跨期套利

一、股指期货和套利简介

(一)股指期货的介绍

股指期货,也可称为股价指数期货、期指,是以股价指数为标的资产的标准化期货合约。买卖双方约定在未来的某个日期,可以按照事先约定的股价指数大小,进行标的指数的买卖,或者以其他方式(价差等)进行平仓。

沪深300指数以2004年12月31日为基日,基日点位1000点·沪深300指数是由上海和深圳证券市场中选取300只A股作为样本。沪深300指数样本覆盖了沪深市场六成左右的市值,具有良好的市场代表性。

(二)股指期货套利的方式

按交易方式划分,常见的期指套利交易有四种:期现套利、跨期套利、跨市套利、结算日套利。

其中股指期货的跨期套利是指在同一期货品种的不同月份合约上建立数量相等、方向相反的交易部位,最后以对冲或交割方式结束交易、获得收益的方式。比如当前正在交易的股指期货品种沪深IF1603和IF1606。交割期分别为3月和6月,之间相差一个季度。一般而言,这两个合约之间的价差是固定在某一特定范围之内的,而在期货市场波动幅度较大时段,股指期货各合约间的波动将导致价差的不断变化。所以当二个合约之间的价差偏离合理价差时,投资者可进行买入一个合约同时卖出另外一个合约,待到价差回归正常区间后再反向交易,进行平仓,进而利用价差交易获得利润。

二、股指期货跨期套利基础模型的建立

(一)均衡价差建模

(二)无套利价差区间推导

无套利价差区间是指总体全面考虑了融资成本、交易手续费及冲击成本等方面的交易成本后,当套利净收益为非正值时,得出的相关期货合约之间的价差的区间。

根据牛市和熊市两种跨期套利策略,推导无套利价差区间。

1.牛市跨期套利策略。牛市一般说来,即近期月份的合约价格上涨幅度往往要大于远期合约价格的上涨幅度。牛市中又存在正向市场和反向市场两种情况,但无论具体是哪一种市场环境,买入较近月份的合约同时卖出远期月份的合约,这种投资组合获得收益的几率更大,我们其为牛市套利。

套利收益为:M×M×TM-MΔD

交易成本为:1(C1+C2)

其中M为合约乘数;C1为近期期货合约的交易费用;C2为远期期货合约的交易费用。

跨期套利中,初始近远期合约买卖最后平仓,所以近远期合约分别进行了两次交易,总交易费用为2(C1+C2)。

若跨期套利中实现无套利,必须满足套利收益不大于交易成本,因此满足M×TM-MΔD≤2(C1+C2)条件下的无套利价差区间为:

2.熊市跨期套利策略。熊市套利又称空头套利。近期月份的合约价格下跌幅度往往要大于远期合约价格的下跌幅度,因此熊市套利者看空股市。做熊市套利的投资者会选择与牛市套利相反的交易方向,即卖出近期合约,买入远期合约。

套利收益为:MΔD-M×TM

交易成本为:2(C1+C2)

熊市跨期套利中价差是缩小的,所以套利收益为合约价差减去均衡价差。

根据以上分析得出:当价差不处在无套利价差区间内,就有套利的空间。价差大于区间上边界时,则买近卖远;价差小于区间下边界时,则卖近买远;当下次价差回归到无套利价差区间时,近远期合约即可反向交易,适时平仓。

三、沪深300股指期货跨期套利的实证分析

采用2015年11月16号至12月23号的IF1603和IF1606期货交易数据为样本进行实证分析。

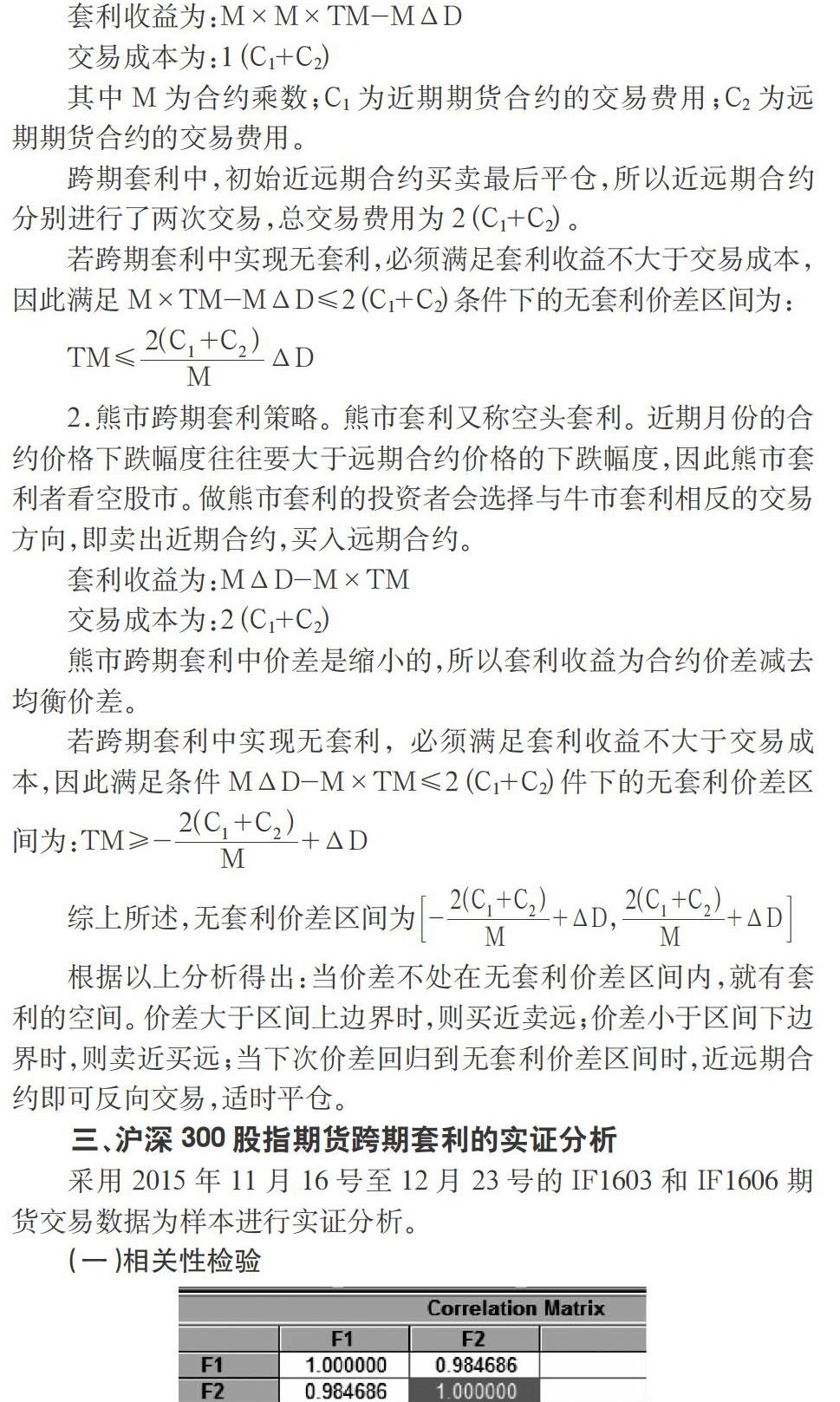

(一)相关性检验

从IF1603和IF1606的价格变化走势图形来看,这两份合约价格的波动趋势接近一致,波动幅度的差异性也比较低;同时从计算数据来看,两份合约的相关系数为0.984686,表明IF1603和IF1606的相关性非常高。说明用这两个合约进行套利的风险较低。

(二)协整性检验

协整分析的基本意义在于它揭示了变量之间是否存在一种长期稳定的均衡关系,不平稳的序列建模容易导致虚假回归问题,若想证明所建模型是有意义的,就必须通过协整检验。因为满足协整关系的变量之间不会相差太远,偶然性的市场冲击只会令他们在一段期间内偏离均衡位置,但这种偏离不会维持太长时间。长期仍会恢复到均衡位置。如果IF1603和IF1606的价格存在协整的关系,则二者长期均衡,此建模具有基础的意义。

Eviews显示两个合约的价格是非平稳的,但随后计算其一阶差分后的情况,发现在1%显著性水平下,价格是平稳的。在此我们尝试用最小二乘法对IF1606和IF1603来进行回归分析。

F(t,T2)=α+β*F(t,T1)+ε

IF1606为被解释变量,IF1603为解释变量,β为解释程度,ε为模型残差。最后,对回归方程残差进行ADF单位根检验,若不存在接受单位根的假设,则IF1606和IF1603价格之间存在协整关系,若存在,则IF1606和IF1603价格之间不存在协整关系。

F(t,T2)=251.8937+0.900387F(t,T1)

根据该协整模型,从长期来看,IF1603价格每变动1单位,将引起IF1606价格变动0.900387单位。

计算后得知,IF1603和IF1606期货合约之间存在协整关系,具有长期稳定的均衡关系。已知IF1603价格每变动一单位,理论上IF1606的价格会变动0.9单位,所以IF1603和IF1606的套利组合比例应为1:1。

(三)套利实际操作

1.牛市(多头)跨期套利实际举例:

当价差大于无套利价差区间上边界时,即可执行买近卖远策略。

2015年11月30日时,此时合约价差为-64.12397大于-103.4672,投资者买入较近月份的合约同时卖出远期月份的合约进行套利盈利的可能性比较大;直到2015年12月3日,合约价差-114.7369小于均衡价差的下边界-104.8454时,因为此时合约价差小于无套利价差区间下边界,若投资者希望继续套利,应该先平仓了结,然后再选择熊市跨期套利策略,至此牛市跨期套利策略终止。

具体实例为:

2.熊市跨期套利实际举例:

当合约价差小于均衡价差的下边界-104.8454时,此时采取买入远期卖出近期合约进行套利,接上例:

2015年12月3日时,此时合约价差为-114.7369小于均衡价差的下边界-104.8454,投资者买入较远月份的合约同时卖出近期月份的合约进行套利盈利的可能性比较大;直到2015年12月8日,合约价差-102.4751,因为此时合约价差大于无套利价差区间上边界,应该平仓了结。

四、结语

沪深300股指期货跨期套利实际是运用价差套利,能否在跨期套利的交易过程中获得一块大蛋糕,很大程度上取决于机构投资者基于和均衡价差的比较而得到的对未来价差走势的判断是否符合实际的市场发展。

跨期套利中,均衡价差和成本的估算十分关键,均衡价差的估算要注意样本的选择和所采取的估算方法,样本数量越多得到的结果数据就越准确;成本的估算重点在于要综合全面考虑所有交易成本,已保证确定套利方案的可行性,倘若最终获利小于所需的成本,就应停止实施。

本文作为一篇基础性的入门文章,为了简化模型和计算过程,只考虑了交易费用而没有考虑市场冲击等成本。而且本文选取的数据有限,导致数据与实际应用有一定的偏差。这些是本文的不足之处,后续可以继续研究。

参考文献

[1]中国期货业协会.期货市场教程(第七版)[M].北京:中国财政经济出版社.2011:234-237.

[2]毛琪.沪深300股指期货套利交易研究[D].浙江大学.2013年.

[3]孙德凤.中外企业家[F].沪深300股指期货的跨期套利.(2014)29-0041-02.

[4]沈海涛.东方企业文化[G].沪深300股指期货套利交易理论概述.2013.