大学生网贷与p2p

2016-05-14 06:17景宇哲

商业经济 2016年8期

关键词:互联网金融

景宇哲

[摘 要] 当大学生贷款遇到互联网,遇到p2p时,就形成了现下流行的大学生网贷,这种大学生网贷既提高了大学生的贷款能力,丰富了大学生的贷款需求,也客观上带来了很多问题,尤其随着“裸条借贷”惊现大学生群体之中,如何正确评价和引导大学生网贷又成了一个不能回避的现实问题。在这样的大背景下,面对大学生网贷,越来越多的人变得宽容和接受。我们要看到大学生网贷积极的一面,也要防范其可能带来的危害,正确引导大学生网贷合理规范发展,树立大学生正确的消费观念,培养大学生正确的创业精神,同时也要加强有关部门的监管,提高网络信贷公司的自我监督能力,从而让大学生贷款与p2p更完美的结合,更好的服务大学生。

[关键词] 互联网金融;大学生网贷;p2p

[中图分类号] F470[文献标识码] B

一、大学生贷款

(一)大学生贷款的基本含义

贷款,是指行为主体为了实现特定的目的,在自身资金不够完全支付的条件下,而采用的一种资金借贷行为。大学生是一个特殊的群体,一方面他们也有使用资金的各种用途,比如消费、上学、创业等,另一方面;他们在现阶段(上学时期)又没有足够的还款能力,所以按照通常的金融机构贷款准则,是很难实现借贷行为发生的。在西方发达的金融体系中,因为有完善的金融制度,所以“大学生贷款”虽然有一定的障碍,但是仍然有相应的市场机制提供大学生资金借贷,但是在我国,更多的还是通过政府引导和政府政策来实现大学生的贷款发生。

(二)大学生贷款的种类

按照现在市场上对大学生贷款的定义和划分,一般把大学生贷款分为大学生助学贷款和大学生创业贷款,另外,其实还有一种隐形的大学生贷款叫大学生消费贷款。

1.大学生助学贷款。大学生助学贷款是指针对家庭贫困的大学生,为了能够使其顺利完成大学教育而特别采取的一种帮扶性质的贷款。常见的大学生助学贷款分为两类:国家助学贷款和生源地信用助学贷款。其中,国家助学贷款是由各级政府来主导、由国家财政贴补利息、由银行和高校综合实施的以帮助贫困家庭大学生为目的的银行贷款,在具体实施时,大学生不需要办理贷款担保或抵押,但需要承诺按期还款,并承担相关法律责任。生源地信用助学贷款,是指由国家开发银行负责的向大学生入学前户籍所在地办理的一种助学贷款。

2.大学生创业贷款。创业贷款是指具有一定生产经营能力或已经从事生产经营活动的个人,因创业或再创业提出资金需求申请,经银行认可有效担保后而发放的一种专项贷款。

大学生创业贷款,是银行等资金发放机构对各高校学生(大专生、本科生、研究生、博士生等)发放的无抵押无担保的大学生信用贷款。为支持大学生创业,国家各级政府出台了许多优惠政策,涉及融资、开业、税收、创业培训、创业指导等诸多方面。

3.大学生消费贷款。尽管在通常的官方的大学生贷款分类中并没有大学生消费贷款,但是在现实的当代大学生群体中,确实存在着为了提前消费而进行贷款的案例,這是消费贷款的一种特殊形式。随着互联网购物的广泛应用,随着微商、代购的普及,随着大学生消费观念的升级,很多大学生们越来越不满足简单的学业生活消费,转而追求更高的消费品质,当父母给定的生活费和其他收入暂时不能满足这种消费时,就会产生为了消费而进行的大学生贷款。

二、p2p

p2p最早源于一种计算机网络技术,即对等网络,对等计算机网络,是在对等者(Peer)之间分配任务和工作的一种分布式网络模式。

P2P贷款指个人与个人之间的小额信用借贷交易,一般需要借助电子商务专业网络平台帮助借贷双方确立借贷关系并完成相关交易手续。近些年,全球互联网金融发展非常迅猛,P2P小额借贷的商业模式是一种将非常小额度的资金聚集起来借贷给有资金需求人群。它的社会价值主要体现在满足个人资金需求、发展个人信用体系和提高社会闲散资金利用率这三个方面。

我国最早的P2P贷款平台成立于2007年,经过4年的试探性发展,2011年开始迅猛发展,一大批网贷平台几乎同一时间冲上互联网,但是由于该行业刚刚开始起步,行业门槛过低,投资管理者缺乏相关知识经验,并且该行业缺乏市场监管,导致该行业乱象丛生,很多不规范的P2P网贷平台因此关门,但2014年、2015年仍然有大量的P2P贷款公司集中出现,这些公司更多的是以“财富公司”、“财富中心”等为名称出现。下表1列出了我国从2007年到2015年从事P2P网贷的平台数量,从2013年开始,P2P网贷进入了一个爆发式的增长阶段。

表1 2007年-2015年全国P2P贷款平台数量

数据来源:网贷之家研究院

三、大学生网贷与p2p

当大学生贷款遇到互联网,遇到p2p时,就形成了现下流行的大学生网贷,这种大学生网贷既提高了大学生的贷款能力,丰富了大学生贷款需求,也客观上带来了很多问题,毕竟大学生还是以学习为主,且没有足够的还款能力。

为了深刻了解大学生p2p网贷情况,作者在大连几所高校做了一个针对大学生网贷的问卷调查,问卷发出500份,收回453份,有效问卷426份。问卷的设计包括三部分:(1)被调查者自己及同学是否有网贷行为;(2)被调查者认为大学生网贷有哪些优势;(3)被调查者认为大学生网贷有哪些弊端。

(一)大学生网贷市场调查

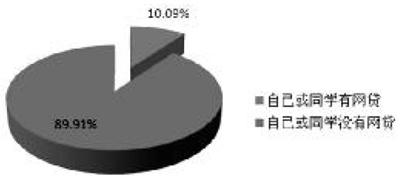

图1是关于“被调查者自己及同学是否有网贷行为”的问卷调查情况。

图1 自己及同学是否有网贷行为调查情况

从图1中可以看出,约有90%的被调查大学生自己或身边同学没有进行网络贷款,这说明大多数大学生对网贷还是敬而远之的,但10%的网贷比率也是一个值得引起警惕的数据。

(二)大学生网贷优势分析

图2是关于“被调查者认为大学生网贷有哪些优势”的问卷调查情况。

图2 大学生网贷的优势

从图2中可以看出,大学生对于网贷更关注的是其能够“增强经济独立能力”和“提高理财能力”,这说明大学生对大学生网贷有着比较理性的认知。

(三)大学生网贷弊端分析

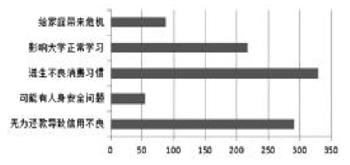

图3是关于“被调查者认为大学生网贷有哪些弊端”的问卷调查情况。

图3 大学生网贷的弊端

从图3中可以看出,大学生们对大学生网贷最担心的地方在于其会“滋生不良消费习惯”以及“没有还款能力导致信用不良”,另外一半多的被调查者也相信网贷会影响正常的大学学习。

综合图1到图3,针对大学生网贷的调查分析,现在的大学生们是追求个性、独立、品质的新时代学生,他们既有自己的独特思维方式和消费习惯,同时也受到经济条件的影响而对网贷有着复杂的评价和看法,总体来说,大学生网贷既满足了大学生对于创业、提前消费等方面的需求,也有着很多潜在的风险。

四、合理规范发展大学生网贷

时代在进步,社会在发展,互联网已经改变人们生活的方方面面,在这样的大背景下,面对大学生网贷,越来越多的人变得宽容和接受。我们要看到大学生网贷积极的一面,也要防范其可能带来的危害,正确引导大学生网贷合理规范发展,树立大学生正确的消费观念,培养大学生正确的创业精神,既是经济社会发展的需要,也是大学生个人和家庭未来发展的客观需要。

(一)树立大学生正确的消费观念

大学生是一个国家、一个社会的未来,作为接受国家高等教育的大学生,要有良好的消费习惯,在日常的生活中,不攀比,不随波逐流,要进行符合自己实际情况的消费。在目前良莠不齐的学校网络信贷公司所谓的“零首付”、“零利息”等低门槛、低成本进行欺骗诱导,不轻信,不上当,做具有正确消费观、价值观的当代大学生。

(二)培养大学生正确的创业精神

創新创业是时代的精神,是中国经济新常态下的现实选择,是中国经济发展的新引擎,大学生创新创业既能解决就业难的问题,又能为社会提供新的发展动力,是一举两得的事情,但是也要有正确的创业精神。正确的创业精神既包括现实的创业才能,也包括恰当的创业资金来源,大学生网贷是便捷的资金来源,但不加控制的使用这种资金反而会增加创业的难度和隐患。

(三)加强有关部门的监管

目前,我国正在向信用消费阶段过渡,贷款、分期付款购买商品的现象将会越来越普遍,但相关法律法规还不完善,网贷存在很大风险,责任部门应当尽快制定相应法规,全面规范网络贷款行为,防止出现大规模的金融纠纷。有关学者建议,为了规范发展,分期平台应纳入政府监管当中,探索将网贷平台消费记录接入央行征信系统,明确提示风险。同时,平台之间应实现信用记录共享,增加信息透明度。

(四)提高网络信贷公司的自我监督能力

学校网络信贷公司应该作为一个有社会责任的企业所存在,加强内部监督,帮助大学生群体培养优秀的消费观和价值观。帮助真正有资金需求的大学生群体,实现双方真正的共赢。

总之,大学生网贷能够为大学生的创业、消费、学习带来便利,也可能带来隐患,要正确的认识大学生网贷的各种利弊,取其精华、去其糟粕,让大学生贷款与p2p更完美的结合,更好的服务大学生。

[参 考 文 献]

[1]胡宗倩.大学生创业贷款问题的实证研究[D].西南财经大学,2013

[2]黄震.P2P网贷行业的发展现状与未来趋势[J].经济导刊,2012(11):61-62

[3]雷舰.我国P2P网贷行业发展现状、问题及监管对策[J].国际金融,2014(8):71-74

[责任编辑:潘洪志]

猜你喜欢

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11