路转峰回又一程

2016-05-14 14:56:38郑鸬捷

债券 2016年9期

郑鸬捷

十年10年期国债加权中债到期收益率从7月下旬开始跌破2.8%,至今至9月上旬徘徊在2.75%左右。背后多空力量的角逐激烈程度,从日内双边报价和各家分析师日趋分化的观点碰撞就能窥得一二。仁者见仁,智者见智,看多有多的理由,看空有看空的角度,不过真相只有一个,市场最终将检验对错。

债券市场利率水平走势经历了8月份“过山车”的一波小行情之后,未来债市将怎么走,笔者认为短期(三季度)看资金供求关系,中期(半年内)看政策风险,长期(半年以上)看基本面走势。

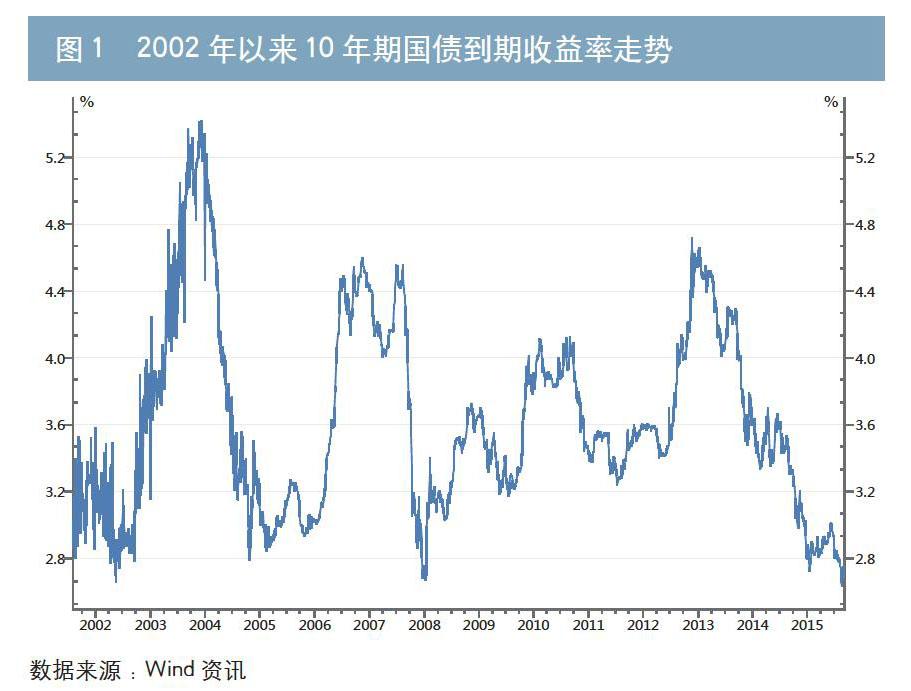

从长期来看(,以十年国债走势为例),目前10年期国债利率到期收益率维持在处于2.7%-%~2.8%区间水平,在历史上确实处于属于较低水平。这种低利率水平自2002年以来出现过四次数次(见图1),或由于货币政策持续收紧、或由于外部金融危机,原因各有不同。这次低利率水平是否和前面四几次一样,进入底部后等待未来将步入进入趋势性上行通道呢?对此,分析基本面还是非常必要的。

年年岁岁图相似,岁岁年年因不同。不分析内在原因和逻辑,根据历史经验比较和特定数据分析就判定进入底部是不是有些草率呢?从分析基本面试图寻找牵引利率上行的长期动力还是有必要的。

综合市场上主流真知灼言观点,笔者认为有以下三个方面因素将主导基本面。第一方面,人口红利逐步消失弱化经济增长动能。我国从人口总抚养比近自10年以来持续攀升,和政府我国又于去年放开二胎看出,由此可见当前我国人口老龄化的情况严重,人口红利在持续消减,。人口红利消失这将从成本端削弱经济持续高增长的可能性,基本面下行风险加大,资本回报率不断下行。当然,政府也意识到经济下滑的风险性,于是就有引出第二个因素方面,——国企改革,(去产能与、调结构)。,而深入改革必然带来阵痛,特别是去产能对经济增速有明显的向下较强的反向牵引作用力,其间更是引发信用风险爆发。第三个方面则是,流动性陷阱引发通缩风险,这是2009年以来货币不断宽松的后遗症。货币政策的宽松效果的边际递减,连续的降准降息让后续的货币政策的空间越来越小,但是改革尚未成功,我们还要宽松配合,而且紧不得。而这必然由此可能引发公众一致性的短期滞胀预期和后续通缩风险,这种风险源于持有现金、,不投资不消费的行为,这一点在企业部门特别是民营企业表现得部门尤其明显。

上述三个因素方面封死住了债券利率长期趋势性上行的通道,直至改革成功才有可能打开,而这或许不是短期能看得到。

再来分析看中短期。前期由于货币政策的宽松引发了债券不断的收益率的连续快速下行,称之为快牛。接下来,接替货币政策来主导债券市场的牛市的是未来融资需求,萎缩,这一阶段利率水平将受限于供需关系约束继续缓慢下行,市场可称之为慢牛。

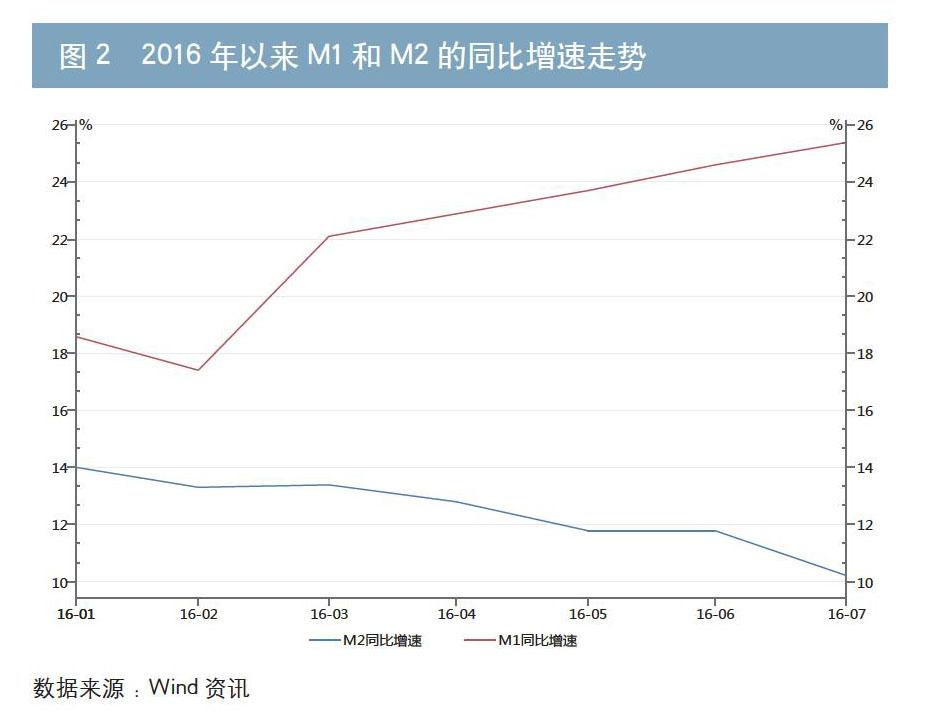

近期M1和M2的剪刀差越来越明显(见图2),表明企业的大量资金无处投资,资金面一如既往的宽松。8月初 16株国投发行规模10亿元,最后全场投标高达1000多亿元,配置盘的资金欠配压力可见一斑,债券市场需求将持续旺盛。反观供给端,融资需求萎缩使得政府部门成为投资主力独当一面,民间投资增速不断下行,“资产荒”依然在持续。

随着前期超长端利率债快速下行,当前期限利差已经压缩至历史较低水平,整体利率中枢也处于较低水平,如果短端利率维持不变,长端利率进一步下探空间不大,但下行趋势未变。短期来看,期限利差会进一步压缩至极致,这个就像数学公式 ,随着x(时间)不断趋于无穷,y(期限利差)无限接近0但不等于0 ,消化这一部分利差空间依然符合慢牛行情预期。

未来利率中枢下行更多是对短端利率的突破。市场多数市场人士认为央行的7天2.25%回购利率2.25%是短端红线,变化几无可能。中期来看,我们就要债券市场要面对政策风险。政策由上自下传导,不仅有各种时滞,而且主观性较强,有时还会迟到。而且政策其调整有其必然具有一定的主观性,所以也就存在风险和任性的迟到,。未来如果市场预期短期内看空,收益率出现一波上行反弹,就是绝佳的再次上车机会。从来不反对市场收益下行趋势中间有调整,笔者也一直认为,毕竟单边的市场不叫市场,有涨有跌才是市场,认清有涨有跌的市场趋势走向才是我们要做足的功课。

笔者认为,经过对前期经济触底反弹的不断证伪,未来通胀、工业增加值、消费、投资(含民间投资)等经济指标大概率下行,结合当前改革进入深水区和外汇贬值预期,随着期限利差进一步收窄至极致,央行短端利率没有理由不去下调短端利率红线来,只有这样才能保持温和环境以配合国内各项改革的进行。只是打开下限需要找个时机或者理由。一切的一切都只是时间问题。

关于下半年债券利率走势的猜想。经济下行增速放缓环境孕育中出现出的“资产荒”是本轮债券牛市的核心逻辑支撑,当利率上行通道封死,过剩资金的欠配冲动必然会继续压缩期限利差,进一步倒逼短端利率打开下限,重启下行通道。

只是打开下限需要找个时机或者理由,或者经济基本面再度恶化,又或者外汇市场再起风云,或者…不得而知。政策就是这么任性、变化莫测,但终究回归理性。这既存在风险,又创造了机会。如何在从这场看似薛鄂定的猫的趋势行情中把握机会、和规避风险,是对我们债券投资经理和交易员的考验和历练。现阶段行情走势不同于以往经验数据可追溯之处,尤其值得我们为之持续跟踪、分析,并依此及时调整投资策略。(完)

作者单位:中国工商银行资产管理部

责任编辑:刘颖

猜你喜欢

证券市场周刊(2024年19期)2024-06-15 06:32:37

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

智富时代(2019年2期)2019-04-18 07:44:42

能源(2017年12期)2018-01-31 01:43:20

证券市场周刊(2017年28期)2017-08-14 22:02:42

科学与财富(2017年20期)2017-07-10 16:37:57

中国经贸(2017年6期)2017-04-24 13:30:16

债券(2016年6期)2016-05-14 03:12:22