期限利差的周期之轮

2016-05-14 17:25:07黄文涛郑凌怡

债券 2016年9期

黄文涛 郑凌怡

摘要:本文研究了美国国债期限利差的运行规律,发现其存在明显的中周期特征,与美国经济中周期有着密切联系。在此基础上,本文将美国研究规律应用于中国国债期限利差进行分析印证,并据此对中国期限利差未来走势进行了预测。

关键词:期限利差 中周期 产出缺口 联邦基金利率

期限利差是不同期限债券收益率的差值。本文主要研究美国和中国国债的期限利差,也就是无风险利率的期限利差。根据利率期限结构理论,预期、市场分割以及流动性偏好等因素决定短期利率与长期利率的差异,利率期限结构的形成主要由对未来利率变化方向的预期所决定。而最能反映这种预期变化的,正是期限利差。研究国债期限利差的变化,有着重要意义。

美国有着悠久且完备的债券市场,开放的市场以及充足的数据确保了研究的前提,也确保了期限利差波动规律的真实有效性。而中国的国债市场一直在逐步完善,数据不足约束了对国债期限利差的深入研究。因此,在研究方法和思路上,本文主要研究美国国债期限利差的波动规律,以此为基础,应用于中国国债期限利差分析。

根据熊彼特经济周期理论,资本主义经济发展历史中,同时存在着三种经济周期:经济长周期大致为50~60年,经济中周期一般持续8~10年,而短周期一般为36~40个月,也称之为库存周期。经济增长正是经由经济周期的变动实现的。本文将对比美国经济周期与期限利差的关系,以研究期限利差的周期特征。

美国期限利差运行规律

为了研究美国期限利差运行规律,本文选取了美国1年期、2年期、3年期、5年期、7年期、10年期、20年期和30年期国债到期收益率,计算美国各期限国债之间的利差,从中挖掘期限利差运行规律。总的来看,美国期限利差的运行规律,包括期限结构特征以及周期波动规律。

(一)美国期限利差期限结构特征

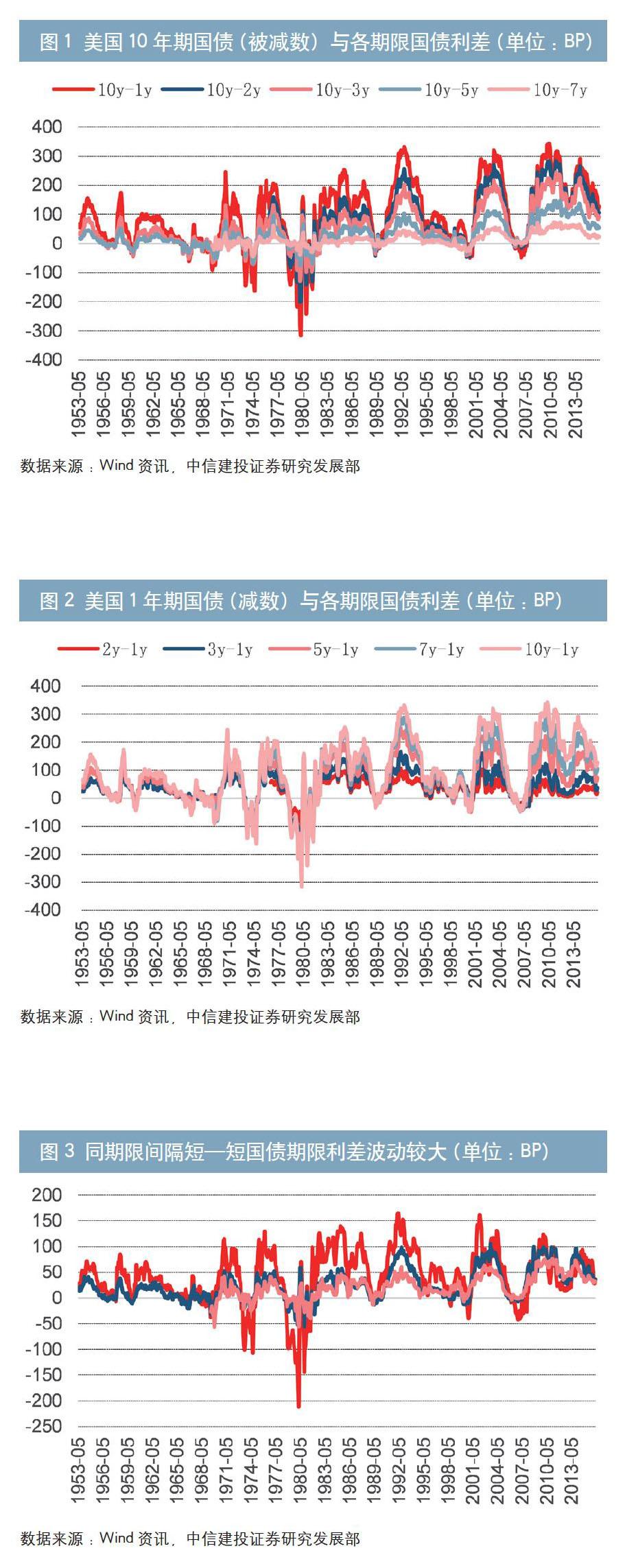

同一时点不同期限资金的收益率与到期期限之间的关系反映了利率的期限结构。一般而言,债券期限越长,利率越高,因此,期限间隔越长,期限利差越大。从美国期限利差曲线来看,上述结论仅适用于利差大于0的情况。当期限利差小于0时,期限利差出现了倒挂的现象,期限间隔越长,期限利差越小。例如,图1和图2显示了部分期限国债期限利差,可以看出,期限间隔最大的10-1年(下文用10y-1y表示,其余类推)期限利差曲线包络了其他曲线,当利差大于0时构筑了期限利差的曲线的顶部,当利差小于0时构筑了期限利差曲线的底部。

此外,在相同间隔的期限利差之间,短期国债之间的期限利差波动要大于长期国债之间的期限利差波动,从图3可以看出,3y-1y期限利差波动>5y-3y期限利差波动>7y-5y期限利差波动。从这一点延伸开,可以推断,长—短国债期限利差波动>短—短国债期限利差波动>长—长国债期限利差波动。

(二)美国期限利差周期波动规律

可以发现,在利差上行期,各期限利差呈现出发散的特点,而在利差下行期,各期限利差呈现出收敛特征。这种一致的收敛与发散特征表明,期限利差可能存在周期波动规律。以美国各期限利差收敛的低点为界,历次低点的间隔大致上短则7年,长则11年左右。这表明美国期限利差波动是中周期的。在每一个中周期内,利差表现出先升后降的运行规律。

在划分期限利差周期的过程中,可以发现两个基本结论:首先,由于美国经济同样存在中周期特点,美国期限利差周期与美国经济中周期有着密切联系,经济中周期影响了期限利差周期;其次,不同期限利差之间,周期的低点,也就是利差的低点出现的时间并不一致,存在较为明显的先后顺序,这使得在划分期限利差周期时,不同期限利差曲线会展示出不同的结果(见图4)。因此,接下来按照美国经济中周期的框架继续对期限利差周期结构进行进一步分析。

期限利差与美国经济的关系

(一)期限利差与美国经济中周期的关系

根据熊彼特经济周期理论,一个长周期中有6个中周期和18个短周期,一个中周期中有3个短周期。经济增长正是经由经济周期的变动实现的。

经济中周期的划分主要采用产出缺口指标。产出缺口作为一个相对概念,衡量了实际产出与潜在产出之间的差值,测度了经济周期型波动对产出的影响,也反映了现有资源的利用程度。在指标构建上,本文根据美国季调的工业总体产出指数,利用HP滤波法构建产出缺口指标,进而对美国经济中周期进行精确到月度的划分(见表1)。

本文把经济中周期内三个短库存周期分别称之为第一库存周期、第二库存周期和第三库存周期。根据中信建投首席经济学家周金涛的观点,中周期内存在三次库存周期反弹,也就是“一波三折”,其逻辑在于:第一库存周期波动主要源自供给收缩导致的需求复苏,这一时期产出缺口改善,从低位被拉起;在第二库存周期,经济需求的改善得到最终确认,固定资产投资增加;在第三库存周期,消费和投资的动力减弱,货币成为经济中最具决定性的因素,整体呈现出滞胀特征。

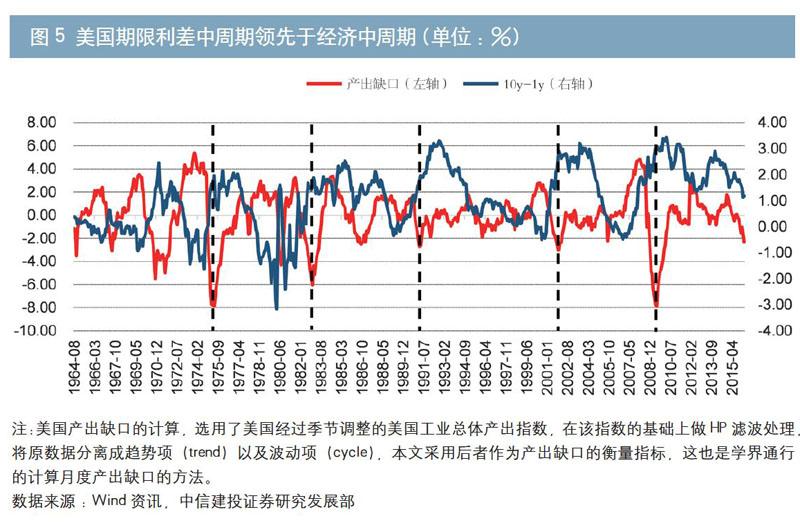

经研究发现,美国期限利差曲线与美国经济中周期曲线并不重合,期限利差曲线较产出缺口曲线有明显的领先(见图5)。具体而言,期限利差低点出现在美国经济中周期起点之前,一般在第二或第三库存周期过程中,出现的位置取决于第二或第三库存周期的持续时间。期限利差的高点则主要出现在美国经济中周期起点之后,主要出现在第一库存周期内。

由于不同期限利差曲线敏感性和波动性不同,利差低点和高点出现的时刻也不尽相同。从统计结果来看,长—长期限利差低点出现时间早,而期限利差高点出现时间较晚,短—短期限利差低点出现时间较晚,期限利差高点出现时间较早。以3y-1y期限利差和10y-7y期限利差为例,在历次期限利差低点,10y-7y分别要早2个月、1个月、2个月、7个月、9个月,平均4~5个月,而在历次期限利差高点,10y-7y分别要晚10个月、6个月、3个月、24个月、10个月,平均10~11个月(见表2)。

由于各期限利差曲线敏感性不同,接下来选取10y-1y期限利差曲线作为研究对象,观察其在美国经济中周期的走势情况。总的来看,期限利差的周期特征反映了利率与经济增长的复杂联系。从期限利差的低点来看,10y-1y期限利差的低点有两次出现在第二库存周期,且均接近第二库存周期的终点,其余三次均出现在第三库存周期。从位置来看,期限利差的低点更容易出现在周期的终点附近。从期限利差的高点来看,除2003年7月期限利差高点出现在第二库存周期起点以外,其余4次均出现在第一库存周期内部,并且更容易出现在接近周期起点的位置(见表3)。

一种观点认为,期限利差作为一种先行指标,其低点预示了经济底部。从周期角度出发,这是期限利差低点出现在周期终点附近的另一种诠释。但是,期限利差与经济增长的关系是复杂的,期限利差与产出缺口的相关系数仅为0.3890。研究表明,期限利差的低点预示经济的底部并不总是正确的,并且对应的经济底部(所处的周期)也是不一样的。影响期限利差的因素,不仅有经济增长和周期因素,还有其他因素,如通货膨胀以及货币政策等。

(二)期限利差的其他影响因素

根据泰勒法则,利率主要由两大因素决定:一是经济中的通货膨胀率,二是实际经济增长与潜在经济增长率的差距(产出缺口)。期限利差本质上是经济增长与通货膨胀综合作用的结果。美国经济中周期是增长的波动,经济增长与期限利差的联系前文已经分析,下面主要分析通货膨胀(以CPI为指标)以及美国货币政策(以联邦基金利率为指标)两个影响因素。

1.期限利差与CPI

本文计算了自1964年8月至2016年3月美国10y-1y期限利差与CPI的相关系数,发现二者相关系数为-0.5236,负相关性较高,且相关系数明显大于期限利差与产出缺口的相关系数。期限利差与CPI的负相关性根源于利率与CPI的负相关性,这也是债券反映宏观经济的一大特性。

CPI影响期限利差的逻辑有以下几点:第一,通货膨胀直接改变了实际利率水平,是影响债券市场的最敏感因素。在通胀走低时,债券市场往往以牛市为主,通胀攀升时,债券市场则相反多呈现熊市格局。而债市走势与曲线形态变化息息相关,牛市时多是收益率曲线变陡,熊市时则相反,多是变平。这是通胀与期限利差负相关的最重要原因。第二,通胀水平通过实际利率的变化,对短期资金产生较大的影响,即通胀上升时,变动最快的即是短期资金成本,因此造成了期限利差的缩小;反之亦然。

前面指出,期限利差的低点一般在第二或者第三库存周期过程中,出现的位置取决于第二或者第三库存周期的持续时间。期限利差的高点主要出现在第一库存周期内。本文认为,这正是经济增长与通货膨胀综合作用的结果。始自1975年6月、1983年1月和1991年4月的三轮经济中周期,通胀都处于长期持续下滑阶段,而始自2002年1月和2009年6月的经济中周期,通胀处于周期低点。经济探底和通胀的下行构筑了债券牛市,同时构成了期限利差走高的良好条件,这解释了为何每一轮周期伊始期限利差均处于上升阶段,以及期限利差在第一或者第二库存周期到达周期高点的重要原因。从利差低点来看,进入到第三库存周期,经济增长已经是强弩之末,即将迎来最后一轮货币刺激,这一时期通胀继续上行的动力也渐渐不再,或早或晚进入转折点,期限利差迎接低点也就不意外了(见图6)。

2.期限利差与联邦基金利率

联邦基金利率是美国同业拆借市场的利率,美联储通过调节联邦基金利率,能直接影响商业银行的资金成本,并且将同业拆借市场的资金余缺传递给实体经济,进而影响国民经济。联邦公开市场委员会的成员每年都会进行8次(约每七个星期)会议议定联邦基金目标利率。

本文计算了自1964年8月以来10y-1y国债期限利差与联邦基金利率的相关系数,发现相关系数达到-0.6546,二者负相关性较CPI更为明显。这充分体现了短期资金利率变动对期限利差变化的重要性,货币政策变动对期限利差的短期波动具有决定性影响。

但需要说明的是,资金利率本身也是受到基金面因素影响的。从泰勒法则确定的货币政策规则来看,短期利率的变动主要由以下两个因素决定:一是实际通货膨胀偏离目标通货膨胀的程度;二是实际经济增长偏离潜在经济增长的程度(产出缺口)。因此,美国货币政策本身包含了对当前经济增长与通胀的预期。一般而言,随着经济向好,通胀逐渐回升,经济恢复活力,长期利率倾向于走高;此时货币政策逐渐收紧趋于稳健,短期利率更快地回升,利差最终趋于走低。而经济逐渐恶化时,需求不足使得通胀持续走低,长期利率受到抑制,货币政策的宽松使得短期利率更快地下行,利差逐渐走高。从这一方面来说,货币政策对期限利差的影响,是经济增长与通货膨胀对期限利差影响的强化。

此外,本文注意到,联邦基金利率与期限利差的负相关性体现在联邦基金利率频繁变动的时期,而在联邦基金利率“基本稳定”的时期,期限利差并没有随之稳定,依然保持了波动。这表明,联邦基金利率对期限利差的影响来得猛且快,随着政策调控达到预定水平,对期限利差的影响也随之消减。在1995年3月至1998年9月、2006年7月至2007年7月以及2008年10月至今,联邦基金利率走势基本稳定,上行和下行趋势并不明显;这几个时期,期限利差走势与联邦基金利率走势缺乏相关性(见图7)。

中国期限利差的波动规律及特征

中国国债市场形成时间相对较晚,正处于市场化进程之中。我国利率月度数据从2002年2月开始发布,时间较短。同研究美国市场一样,本文选取了中国1年期、2年期、3年期、5年期、7年期、10年期、20年期和30年期国债到期收益率,计算各期限国债之间的期限利差。

(一)中国期限利差主要波动规律

早期国债市场化程度相对较低,期限利差波动剧烈,例如期限间隔最长的30y-1y期限利差明显较低,直至2006年3月开始,30y-1y期限利差构筑了整个期限利差的“天花板”,各期限利差的分布开始稳定。与美国期限利差波动不同的是,中国国债利率期限结构较为稳定。除2013年“钱荒”时期以外,各期限利差层次分布基本不变,长—短国债期限利差始终在顶部波动,而短—短国债期限利差始终在底部波动(见图8至图10)。此外,由于数据区间不足,中国期限利差曲线更多反映了短期波动因素。

(二)中国期限利差周期特征

在研究美国期限利差特征的基础上,本文根据经济中周期的框架来研究中国期限利差。本文采用中国工业增加值数据构建产出缺口指标,数据从1997年1月开始,大致包含了两个经济中周期区间,具体见表4。

由于本文期限利差数据从2002年2月开始,从经济中周期来看,此时已经进入到1999年9月至2008年10月这一轮经济中周期的第二库存周期中。受数据区间长度约束,难以划分一个完整的期限利差波动周期。对于期限利差周期特征的判定,根据美国期限利差周期规律:在一个经济中周期内部,期限利差的高点出现在第一或者第二库存周期,而低点主要出现在第三库存周期。从中国期限利差曲线来看,2001年12月至2004年10月的第二库存周期,存在一个期限利差周期的高点,据此推断,自2002年2月开始,中国期限利差应当出现2个周期高点以及1个周期低点。

中国各期限利差低点与利差高点出现的时刻也是不尽相同的。但与美国的情况不同,中国长—长期限利差不论是低点还是高点,都要来得更早一点。具体来看,长—长期限利差在第一个周期高点领先约1—2个月,在第一周期低点领先约7—8个月,在第二个周期高点领先约10个月。

从10y-1y期限利差来看,期限利差的周期高点分别出现在2004年11月和2009年6月,分别处于第二库存周期和第一库存周期。期限利差的周期低点出现在2008年9月,处于第三库存周期,符合上文得出的美国期限利差运行规律(见表5)。

前文研究美国期限利差运行规律时指出,经济增长与通货膨胀的综合作用决定了期限利差的周期高点和低点。从中国国债期限利差的走势来看,这一结论并不适用于2004年11月期限利差的高点,但适用于2008年9月10y-1y期限利差的低点与2009年6月期限利差的高点。考虑到2006年3月以前,国债期限利差波动异常,笔者认为,当时国债市场发展的不成熟可能是出现背离的主要原因。

2008年2月中国CPI到达高位,随后进入到下行通道,而产出缺口指标在2008年4月到达顶部。随着次贷危机演变为席卷全球的金融危机,经济增长快速下滑。2008年9月10y-1y期限利差到达周期低点,较通胀和产出缺口到达顶部的时间要晚,主要是因为通胀和产出缺口到达顶部存在一个确认的过程。此外,期限利差周期底部领先于产出缺口底部2个月。中国进入到第一库存周期,由于货币政策迅速转向宽松以及4万亿刺激政策,债市迎来大牛市。增长和通胀迅速进入到反弹通道,其中通胀在2009年7月到达底部,而10y-1y期限利差在2009年6月到达顶部,期限利差到达顶部的时间较CPI触底的时间要早1个月(见图11)。

未来中国期限利差走势分析

上文应用美国期限利差运行规律,成功对中国期限利差周期规律进行了分析。接下来据此对未来中国期限利差走势做初步判断。

根据上述规律,期限利差的周期低点基本出现在第二或者第三库存周期。中国自2012年12月进入到第二库存周期以来,至今为止已经42个月,而一个短周期的平均时间跨度为40个月。中国目前应该正处于第二库存周期向第三库存周期的过渡期。笔者注意到在2013年债券大熊市背景下,10y-1y期限利差仅为3.13BP。但是,这是否为周期低点值得质疑。2012年12月中国进入到第二库存周期,2013年熊市时期,产出缺口和通胀都是上升的,通胀持续上行至2013年10月,产出缺口上升也持续到2014年5月,而期限利差在2013年6月即早早到达了顶部。笔者认为,2013年债券的大熊市根源在于资金面紧张这一特殊因素,当时期限利差的低点尚不能作为周期低点。

笔者认为,目前期限利差周期低点仍未到来,其将在第三库存周期内开启,这是一个中长期趋势。数据表明,2016年1月产出缺口回落到低点并在接下来几个月出现了反弹,这与国家统计局发布的一季度中国经济数据相一致。但是,未来中国经济走势仍不明朗,言及经济复苏为时尚早,经济仍然存在继续触底的可能。由于经济最终触底将决定周期开启的时点,在当前经济形势并不明朗的情况下,第三库存周期开启的条件尚不具备。从通胀来看,2015年1月CPI到达阶段低点,进入到上升通道,但2016年2月以来连续三个月保持在2.3%的水平,CPI继续上行的动力不足,5月CPI同比增长2%,不及4月的2.3%,证实了上述判断。由于增长和通胀两方面的弱势,第三库存周期到来将有所延迟,进而下一轮期限利差周期低点到来时间也将大大延迟。

中国债券市场自2014年起进入大牛市,一直持续至今。由于基本面因素并未呈现根本性改变,债券市场牛市格局还将继续持续,这是判断短期内期限利差走势的大背景。

笔者注意到,进入到债券牛市以后,期限利差走势呈现出一定的规律性,即出现陡升—陡降—低位震荡的运行模式。具体来看,2014年1月期限利差迅速拉升,在3月到达高点后回落,2014年9月到达低位,随后呈现低位震荡。同样的走势发生在2015年4—11月,期限利差首先迅速拉升,2015年6月到达顶点,随后迅速下滑。2015年11月以后,期限利差再次进入到震荡区间,并一直持续至今。从利率走势来看,两次期限利差的波动有着相似的轨迹:短期利率大幅下行——期限利差拉高——长期利率下行——期限利差收低。

笔者认为,上述波动规律难以持续,未来的债券牛市格局将以长期国债利率大幅下行为主,短期国债利率下行空间并不大。从短期利率走势来看,短期利率已经运行至低位,进一步下行的空间已经不大。7天逆回购利率自2015年10月27日以来一直稳定在2.25%的水平,当前1年期国债利率维持在2.3%上下波动,二者相差不到10BP。在货币政策保持稳健的情况下,由于短期利率缺乏下行空间,类似2014年一季度以及2015年二季度期限利差奇高的现象难以再现。

目前,10年期国债利率保持在3%上下波动,长期国债利率上行动力不足,未来收益率下行是大趋势,笔者一直坚定10年国债收益率下限为2.5%的判断。与短期国债利率相比,长期国债利率存在较大下行空间。尽管短期内货币政策仍然不会松动,但随着经济下行压力的凸显,货币政策终将回归宽松。因此,短期内期限利差走势将以震荡行情为主,并且随着货币政策的放松,长期国债利率进一步下降,未来长—短国债期限利差还将出现一个逐步走低的过程。

作者单位:中信建投证券研究发展部

责任编辑:刘颖 罗邦敏