基于相关国家标准的我国纺织服装品牌价值评价探究

2016-05-14 10:11刘凤坤

纺织导报 2016年9期

关键词:品牌价值

刘凤坤

摘要:本文从对纺织服装品牌价值有重要影响的因素出发进行研究分析,为我国纺织服装品牌价值提升和企业发展战略升级提供借鉴。结果表明:品牌价值高的企业,其年收入、年净利润及利润率都保持在较高的水平,且其品牌强度各维度得分均高于行业平均水平。

关键词:纺织服装;品牌价值;多周期超额收益法模型;品牌强度系数

中图分类号:TS941.79;F426.8 文献标志码:A

An Approach to the Evaluation of Chinese Textile and Apparel Brands Based on Related National Standards

Abstract: By investigating and analyzing the factors that have significant influence on the values of textile and apparel brands, the paper aims at offering certain reference to upgrading the value of Chinese textile and apparel brands and the development strategy of enterprises. The results show that enterprises with high brand value maintain their annual income, annual net profit and profit margin at a higher level and they get high scores in each dimension of brand strength.

Key words: textile and apparel, shoe and hat brands; brand value; model of multi-period abnormal returns; brand strength coefficient

2014年12月,国家标准GB/T 31278 — 2014《品牌价值评价纺织服装、鞋、帽业》(以下简称“GB/T 31278 —2014”)正式发布实施。该标准针对纺织服装、鞋、帽企业的特定阶段,其制定思路是,从企业近些年的客观财务数据和今后一定阶段的预测数据出发,通过国际认可的数据模型 —— 多周期超额收益法进行分析和测算,计算出当前归因于企业品牌要素的价值,再从产品、创新、市场、服务、社会责任等关键要素指标考虑,设定具有纺织服装、鞋、帽领域特点的品牌价值调整系数,形成具有客观意义的品牌价值评价结果,反映某一时间节点的品牌价值。本文基于GB/T 31278 — 2014标准对我国纺织服装品牌价值评价作了探究。

1 纺织服装品牌价值评价模型及测算方法

根据GB/T 31278 — 2014的规定,纺织服装、鞋、帽业品牌价值测算使用多周期超额收益法,该模型方法是国际上普遍采用的品牌价值评价方法之一。GB/T 29188 — 2012《品牌评价多周期超额收益法》规定了基于多周期超额收益法的品牌价值评价方法,GB/T 31278 — 2014又充分结合了纺织服装、鞋、帽领域的行业特点,对测算模型、品牌强度系数指标等内容进行了补充和完善,模型如式(1)所示。

式(1)中:VB为品牌价值;FBC,t为年度品牌现金流;FBC,T+1为T+1年度品牌现金流;T为高速增长时期,根据行业特点一般为 3 ~ 5 年;R为品牌价值折现率;g为永续增长率,可采用长期预期通货膨胀率。

其中需要独立测算的影响品牌价值的主要要素包括品牌现金流FBC,t、FBC,T+1和品牌价值折现率R。

品牌现金流FBC=(PA-IA)×β,式中PA为当年企业净利润,IA为当年企业有形资产收益,β为企业无形资产收益中归因于品牌部分的比例系数,结合纺织服装行业的实际,比例系数取值应该在50% ~ 70%之间,其评估要素包括管理、技术、资本、商标等要素。

品牌价值折现率R=Z×K,Z为行业平均资产报酬率,K为品牌强度系数。品牌强度系数K通过 7 个一级指标加权得出的品牌综合指标总分得出。

根据式(1),企业品牌现金流主要由企业财务决定,是企业经营状况的结果表现β值又有行业特性,行业内的企业差别在于行业地位,一般相对固定,差别也不会太大。在品牌折现率上,在一个评价周期中行业平均资产报酬率Z是一个固定值。

近年来,中国纺织工业联合会品牌工作办公室会同中国品牌促进会针对我国纺织服装企业创建的企业品牌或产品品牌开展了纺织全产业链的品牌价值评价工作。表 1 是不同价值的品牌在品牌强度各维度的平均得分与行业平均水平的比较。

通过对80余家纺织服装领域企业的品牌价值评价结果分析发现:

(1)品牌价值高的企业,其年收入、年净利润及利润率都保持在较高的水平。例如,魏桥纺织股份有限公司的年销售收入超过1 000亿元、年净利润超过60亿元,山东鲁泰纺织股份有限公司的年利润率可达到15%;

(2)品牌价值高的企业,其品牌强度各维度得分均高于行业平均水平。表 1 中品牌价值在50亿 ~ 100亿元之间的企业,其品牌强度各维度得分除品牌建设维度低于品牌价值在100亿元以上的企业平均水平之外,其余 6 个维度的得分均高于100亿元以上的企业平均水平;品牌价值在 5 亿元以下的企业,其品牌价值在品牌强度各维度上不仅与品牌价值在 5 亿元以上的企业差距较大,还全部低于行业平均水平,其中,在市场地位维度与行业平均水平差距巨大。

2 影响企业(产品)品牌价值的主要因素

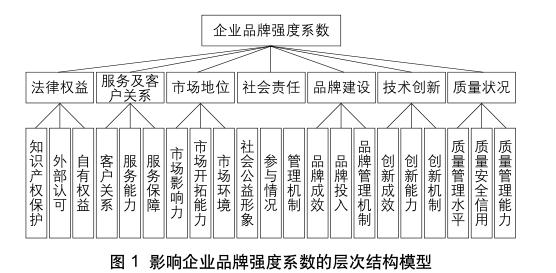

影响企业品牌强度系数的 7 个一级指标及其二级指标如图 1 所示。从理论上讲,每一种品牌价值运营的策略都可以通过影响上述一级指标和品牌现金流的估算,从而影响品牌价值评价。各级评价指标都有明确的权重分配,并在二级指标中又细化为159项评价标准和分值。

3 企业运用品牌价值评价的意义

品牌价值评价是对企业和产品品牌建设结果进行度量的一种货币化评估方法。目前,国际上对品牌价值评价的研究可分为 3 种:一是基于财务视角的品牌价值评价,即采用传统意义上典型的财务指标,如现金流、营业收入、净利润等指标来对品牌价值进行评估;二是基于市场视角的品牌价值评价,即由欧美等国推出的在全球范围内具有影响力的品牌价值排行榜所采用的观点和方法,如Interbrand品牌评价法、Financial World法、BrandZ评估法等;三是基于消费者视角的品牌价值评价,该类理论着眼于消费者对品牌的认知和体验,比市场视角更深入消费终端,能较为真实地反映出品牌的市场认可度,如品牌财产评价电通模型(Brand Assets Valuator)、品牌资产十因素模型(Brand Equity Ten)、大卫?艾克品牌资产五星模型等。而上述国际品牌价值评价模型所需要的条件与我国纺织服装品牌的现实有一定差距,因此有必要根据我国纺织服装品牌的具体情况进行适度调整,建立适合的品牌价值评估模型。

2010 — 2015年,世界品牌评价前500名中始终没有中国纺织服装品牌。品牌不仅是一个企业市场竞争力的综合反映,还是一个国家综合实力的象征。科学地评估品牌价值,从企业组织行为、市场、服务和法律权益等维度,通过评价归因于品牌价值的因素,确定企业通过市场财务指标反映的品牌价值,有助于企业改进品牌管理能力、提升品牌溢价,扩大行业品牌价值与国际话语权,获得市场竞争优势,增强投资者信心,提高顾客忠诚度,并可为企业并购、重组、品牌交易、融资、授信等提供参考。

参考文献

[1] 王成荣.品牌价值评价与管理[M] .北京:中国人民大学出版社. 2008.

[2] 符国群.Interbrand品牌评估法评介[J].外国经济与管理,1999(11):37-41.

[3] David A Aaker.Building Strong Brands[M].New York:Simon & Schuster,1995.

猜你喜欢

第一财经(2022年5期)2022-05-12

中国品牌(2020年6期)2020-12-09

清华管理评论(2019年6期)2019-09-02

上海企业(2019年6期)2019-07-03

新能源汽车报(2018年37期)2018-05-14

现代企业(2017年2期)2017-03-16

海外星云(2016年13期)2016-07-07

海外星云 (2014年21期)2015-01-14