军民融合背景下我国军工上市企业生产效率及其影响因素研究

2016-05-12 02:18王海涛顾春卫

产业经济评论 2016年2期

关键词:生产效率

王海涛,顾春卫

(中船重工军民融合与国防动员发展研究中心 北京 100101)

军民融合背景下我国军工上市企业生产效率及其影响因素研究

王海涛,顾春卫

(中船重工军民融合与国防动员发展研究中心 北京 100101)

[摘要]本文利用DEA-Tobit二阶段分析法研究了我国军工上市企业2005~2014年的生产效率及其影响因素,结果发现,我国军工上市企业表现出如下特点:(1)综合生产效率由于纯技术效率的拖累整体上处于较低水平,且与资源投入之间存在显著的三次非线性关系;(2)企业间的生产效率差异越来越大,且在不同类别企业间更为明显;(3)由于规模过大以及技术无效率等问题,存在显著的规模不经济特征;(4)股权集中于多个股东比集中于一个股东更能提升企业的生产效率。最后,本文在研究基础上提出了我国军工上市企业发展的几点建议。

[关键词]DEA;Tobit;生产效率;军工上市企业

顾春卫(1985-),男,山东潍坊,硕士,工程师,研究方向:军民融合研究。

一、问题提出

军工企业作为军民融合发展的重要载体,是促进我国军民融合产业发展、实施军民融合发展战略的重要推动力量。发展军民融合产业要求统筹军口、民口等各类企业的要素资源,在保留核心军工研发和生产能力的基础上,推进军民标准通用化,建立军民融合型现代企业制度,推动企业改革和上市融资。因此,军民融合在企业改革的层面上包含两层含义,即“军转民”和“民进军”。目前,我国在“军转民”方面获得了较快的发展,资料显示,截至2015年6月,我国军工集团资产证券化率达到42%,而且各级政府都正在积极推动军工企业改革,加快提高军工资产证券化率。相比于“军转民”,我国“民进军”取得了一定的成就,但是未有明显进展,许多民营企业的资金、技术、设备、人才、管理等资源在军事领域得不到充分的利用。另外,已“参军”的民营企业与国有军工企业仍然存在投资体制、采购机制、税收政策等多方面的不对称,民进军之路走得极为艰难。实际上,无论是军转民还是民进军,最终目的都是希望能够充分利用资源,形成优势互补,以最小的代价获得最大的回报和收益(杨渝南,张勇,2012)。那么,我国军工企业自从实施军民融合发展战略以来,实现了资源的充分利用、达到了优势互补的效用了吗?为什么我国民进军之路如此艰难,是体制障碍还是因为相比于民企,军民融合更适用于军工国企的改革?我国军工企业在军民融合的发展道路上还存在什么样的问题?这些都是我国在实施军民融合发展战略过程中需要面对的问题,对这些问题的解答有利于我国军民融合的健康发展,也能够在一定程度上为军工企业改革指明方向。

据统计,2000年至今,国内研究军民融合的论文有500多篇,而真正的研究高潮是从2008年开始的,研究内容上更多的是对军民融合概念的探讨和对国内外发展模式的总结(杨渝南,张勇,2012),从资源配置角度定量研究军工企业生产效率的文献并不多。其中,胡红安、苑玉妹(2010)利用数据包络方法(DEA)研究了2004~2008年我国军转民的军工上市企业的技术效率和规模效率。张勇、李海鹏、姚亚平(2014)利用DEA方法对2011年我国西部上市军工企业资源的投入产出配置效率进行了研究,并深入分析了西部地区军民融合产业人力资源、财力资源、科技资源和信息资源配置方面存在的问题及其原因。伍青(2007)基于2005年上市公司的财务数据,利用超效率DEA测度方法分析了我国上市军工企业的经营效率,结果发现,不同整合模式的上市军工企业的经营状况主要决定于公司是否具备领先同类企业的核心竞争力,是否充分发挥和利用军工企业高、精、尖的技术优势,以及对技术优势的转化程度。闫仲勇(2010)以我国38家上市军工企业2003~2006年的面板数据为样本,利用随机前沿生产函数法(SFA)研究了我国上市军工企业的效率,结果发现,1999年我国军工企业的改制产生了积极作用。张旭、侯乃聪、李存金(2013)利用SFA分析法分析了我国66家国防科技工业样本企业2007~2011年各年的效率水平,结果发现,我国国防科技工业绝大多数上市企业存在非效率情况。从上述研究情况可以看出,我国学术界在研究军工企业效率方面存在以下几点不足:(1)研究对象片面,大部分文献的研究对象都局限在十大军工集团的上市企业,侧重于研究“军转民”,却忽视了“民进军”效应;(2)缺乏动态研究,几乎所有利用DEA方法的研究文献都只是将企业做年度横向研究,即每一年形成一个前沿面,这种方法无法表现出我国军工企业生产效率的动态变化。

国外学者对国防科技工业企业效率研究起步较早,认识比较全面,方法也比较成熟。Barros (2002)利用DEA方法研究了葡萄牙5家军工企业1995~2000年的Malmquist指数,结果发现,葡萄牙军工企业的全要素生产率在此期间没有增长,是因为虽然其技术效率有所改善,但是技术水平却在持续恶化。Lee(2009)运用DEA方法研究了韩国国防企业1997~2004年的生产效率,然后利用Tobit回归模型对生产效率的影响因素进行了分析,结果发现,市场竞争、资本利用率、研发投资、国防收入份额都对国防企业的生产效率具有显著影响。

本文拟在前人的研究基础上,利用DEA方法,以我国各类型军工上市企业(包括十大军工集团企业、其他国有集团的军工上市企业、已参军的民营上市企业等)为研究对象,将每个企业每一年的投入产出系统作为一个决策单元,在只形成一个前沿面的基础上,对2005~2014年10年间我国各类军工上市企业的生产效率进行研究,这样不仅可以得到企业间的效率差别,也可以得到同一企业不同年份的差别。最后,建立合适的回归模型对生产效率的影响因素进行研究,进一步挖掘我国军工上市企业生产效率差异的深层次原因,进而以更全面的视角为我国军工企业实施军民融合式发展献计献策。

本文的结构安排如下:第一部分提出本文的研究问题,第二部分利用DEA模型分析我国军工上市企业的生产效率,第三部分利用Tobit模型研究了我国军工上市企业生产效率的影响因素,第四部分对整篇论文进行总结,并提出了我国军工上市企业发展的几点建议。

二、基于DEA模型的生产效率分析

(一)DEA模型介绍

数据包络方法(Data Envelopment Analysis,DEA)是一种最常见的基于线性规划技术的非参数前沿效率分析方法。相比于另外一种常用的参数前沿效率方法——随机前沿生产函数法(SFA),DEA在多投入多产出的效率分析中更具优势。1978年美国著名的运筹学家Charnes、Copper和Rhodes(1978)首次提出了CCR模型,后来Banker等人(1984)于1984年进行了改进并提出BCC模型,之后DEA方法得到了长足发展,被广泛运用于分析产业生产、技术进步、资源配置和能源利用等领域。例如焦国华、江飞涛和陈舸(2007)利用DEA研究了我国钢铁企业的相对效率和规模效率;何维达、王海涛(2012)利用DEA对我国有色金属工业生产效率进行了静态和动态分析等。本文沿用上述两个模型来衡量我国军工上市企业的生产效率。

1. CCR模型。假设有n 个决策单元(DMU),各个DMU使用m种投入Xi>0(i=1,2,......,m),生产s种产出y_r>0(r=1,2,……,s),则任一DMU的效率值可由下列模型求得:

式中,xik为第k 个DMU的第i 项投入值,yrk为第k 个DMU的第r 项产出值,ur和vi分别为第r 个产出项与第i 个投入项的权重,Ek为第k 个DMU的相对效率值,ε为极微正数,且ur,vi≥ε≥0。

2. BCC模型。CCR模型计算得出的效率值不能区分DMU的技术效率和规模效率。为解决这个问题,Banker等人将凸性假设引入CCR模型,将原来固定规模报酬(CRS)的假设放宽为变动规模报酬(VRS),如此便能衡量出DMU的纯技术效率。CCR模型计算得到的综合生产效率与BCC模型计算得出的纯技术效率的比值即DMU的规模效率值。BCC的数学模型如下:

3. 规模效率特征。根据BCC数学模型中求得的uk可以探讨企业规模是处于递增、递减还是规模不变状态。uk=0表示该DMU处于最佳生产规模下,属于不变规模报酬区;uk>0表示该DMU是在大于最佳的生产规模状态下,属于规模报酬递减区;uk<0表示该DMU是在小于最佳的生产规模状态下,属于规模报酬递增区。

4. 使用DEA应注意的问题。DEA在多投入、多产出的社会系统效率评价方面具有绝对的优势,但是在应用过程中需要注意两个问题:首先,为了使基于DEA的评价结果具有合理的区分度,应使决策单元的个数与输入、输出指标之积保持恰当的数量关系;其次,运用DEA方法测量的是相对效率而非绝对效率,所以各决策单元应该具有“同类型”特征,比较不同类决策单元的效率是没有意义的。

(二)数据及指标说明

本文从国泰安数据库中选取了85家涉军上市企业2005~2014共10年的财务数据,基本覆盖了我国各类型军工上市企业,包括十大军工集团企业、地方国资企业、民营企业以及其他集团企业。考虑到代表性和可比性问题,剔除掉财务状况异常的ST类企业和创业板企业,同时剔除掉数据不全的观测单元,最终得到75家军工上市企业的非平衡面板财务数据,共666个观测单元,见表1。

表1 军工上市企业类型及数量

评价指标的选取要充分考虑能够反映军工上市企业投入产出效率的代表性和可操作性。本文选取营业总收入和总资产净利润率为产出指标,选取总资产、营业费用、管理费用和应付工资总额为投入指标。其中,营业总收入反映了企业在日常经营业务过程形成经济利益总流入的能力;总资产净利润率反映了企业资产的综合利用效果;总资产包括固定资产、流动资产、无形资产等,反映了企业能够带来经济利益的全部资产投入;营业费用和管理费用分别反映了企业在销售运营和组织管理方面的投入;应付职工薪酬相比于一般文献中使用的劳动力数量更能全面反映企业对人力资源的重视和投入,同时也消除了企业间劳动力成本差异的影响(焦国华,江飞涛,陈舸,2007)。

(三)实证结果与分析

本文将每个企业每年的观测值作为一个决策单元(DMU),利用CCR模型计算得出军工上市企业的综合生产效率(crste),利用BCC模型计算得出军工上市企业的纯技术效率(vrste),并进一步计算得出军工上市企业的规模效率(se)。将每个企业每年的观测值作为一个决策单元的好处是,由于基于的是同一标准,不仅可以比较企业间的生产效率(横向比较),还可以比较某企业生产效率的年度变化(纵向比较)。限于篇幅,本文未列出各企业各年的计算结果。表2给出了各类型企业每年的综合生产效率、纯技术效率和规模效率的平均值,表3显示了各类型企业每年综合生产效率的平均值和离散系数①离散系数又称变异系数,是标准差与平均值的比值,常用来比较平均值不同的变量数列的离散程度。。

表2 各类型企业每年综合生产效率、纯技术效率和规模效率平均值

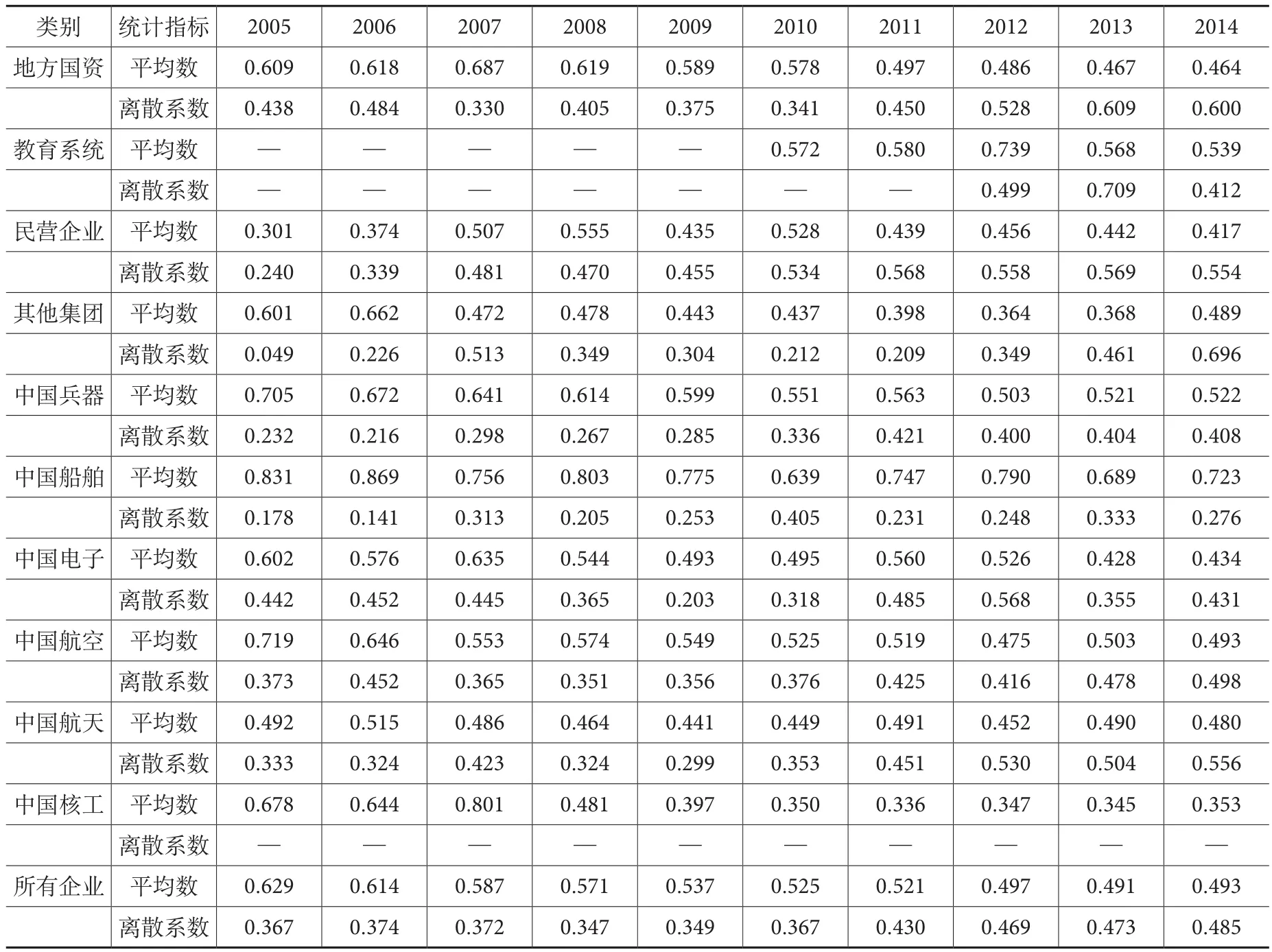

表3 各类型企业2005~2014综合生产效率统计指标

通过对计算结果的分析,得出以下几点结论:

1. 我国军工上市企业综合生产效率整体上处于较低的水平,且呈逐年下降的趋势,而企业间的差距却越来越大。

整体上看(表2),我国所有军工上市企业的平均综合生产效率最高值是2005年的0.629,随后就呈逐年下降的趋势,到2014年所有企业的平均综合生产效率只有0.493。反观代表企业间综合生产效率差距的离散系数却呈逐年上升的趋势,从2005年的0.367上升到2014年的0.485。

从各类型企业的表现看(表2),只有民营企业的综合生产效率有所提升,从2005年的0.301上升到2014年的0.417,其他各类型企业的综合生产效率均呈不同程度的下降,其中中国核工业系统(只有中核科技1家上市公司)的下降程度最大,从2005年的0.678下降到2014年的0.353,平均每年的下降速度达到7%。

虽然民营企业的综合生产效率有所提升,但是企业间的差距却呈快速拉大的趋势,2005年民营企业综合生产效率的离散系数只有0.24,到2014年已经增加到0.554,增加速度仅次于“其他集团”类企业。“其他集团”类军工上市企业综合生产效率的离散系数从2005年的0.049迅速增加到2014年的0.696,并且成为2014年所有类别企业中最大的,这种差距的形成可能是由于“其他集团”类企业中包括多个不同行业集团系统的企业,如中国机械工业集团、中国南方机车车辆工业集团等,不同的行业集团公司存在较大的管理、技术、制度、文化等差异,这种差异显然要比同一系统内部的差异大。中国电子系统和教育系统是唯一两个企业间综合生产效率差距未有拉大的类别,其离散系数分别从起初的0.442(2005年)和0.499(2012年)轻微下降到2014年的0.431 和0.412。

2. 不同类别企业的综合生产效率差别较大。

我国军工上市企业的综合生产效率在不同类别中存在较大的差异。表现最好的是中国船舶系统的企业,综合生产效率除了2007年稍低于中国核工业系统,其他年份均处于所有类别企业中的第一位,而且从离散系数看,中国船舶系统企业间的差距也是相对较小的,2014年中国船舶系统企业综合生产效率的离散系数为0.276,是所有类别企业中最低的。

教育系统内的企业综合生产效率表现也较为良好,从2010年有数据统计以来5年间均仅次于中船系统,排名第二。但是,从绝对值看,排名第二的教育系统与排名第一的中船系统却有较大差距,2014年两者的综合生产效率分别为0.539和0.723,前者是后者的73.6%。

中核科技作为中国核工业的代表,其综合生产效率10年间的下降幅度是所有类别企业中最大的,2007年中核科技的综合生产效率为0.801,高于中船系统企业,处于第一位,随后便急剧下降,并且从2009年至2014年6年都处于所有类别企业中的最后一位,2014年中核科技的综合生产效率为0.353,不到排名第一的中船系统企业的50%。

民营企业2014年的综合生产效率虽然相比于2005年有所上升,但是上升幅度较小,而且从2008年达到高点之后也是呈下降趋势的。此外,相比于其他类别企业,民营企业的综合生产效率处于比较低的水平,2014年其效率值为0.417,排名仅高于中核科技,位列倒数第二,是中船系统企业的57.7%。

3. 我国军工上市企业的规模效率整体上处于较高水平,综合生产效率的低下主要来自于纯技术效率。

我国军工上市企业2005~2014年各年的规模效率均处于较高的水平,所有企业规模效率的10年平均值为0.942,最低的年份发生在2013年,为0.93。从各类别企业看,中船系统企业的规模效率相比于其他类别企业处于较低水平,10年的平均值为0.886,是所有类别企业中唯一规模效率小于0.9的一类企业。

我国军工上市企业的纯技术效率普遍处于较低的水平,所有企业10年的平均值只有0.586,是导致我国军工企业综合生产效率低下的主要原因。以中国核工业系统为例,2014年中国核工业系统企业的规模效率为0.976,仅次于中国航空系统,排名第二,然而其纯技术效率只有0.362,直接将其综合生产效率拉低到只有0.353,排名最后。

这种现象说明我国军工企业普遍表现出较为良好的规模效益,但是关系到纯技术效率的经营管理水平、技术水平等仍然很低,投入的资源未能得到较为充分的利用。

4. 我国军工上市企业普遍存在的两个主要问题是规模过大和技术无效率。

根据Michael Norman和Barry Stocker(1991)的方法,根据纯技术效率(vrste)、规模效率(se)和规模效率特征将我国军工上市企业进行分类,进一步揭示我国军工上市企业在生产过程中出现的问题。从表4可以看出,2005~2014年我国军工上市企业普遍存在的两个主要问题是规模过大和技术无效率,每年存在这两个问题的企业都分别占到各年企业总数的约40%和70%。相反,规模最优的军工上市企业却从2005年的7家下降到2014年的3家,占比则从13%下降到4%。我国军工上市企业几乎不存在规模过小的问题,说明相对产出而言,投入的资源要素基本实现了规模经济。总体看来,即使我国军工上市企业在规模上接近最优效率,但是技术效率的明显不足影响了各种资源的充分利用。

表4 我国军工上市企业生产效率分类

三、生产效率影响因素研究

(一)模型设定

本文进一步建立回归模型来探究我国军工上市企业生产效率的影响因素,基本模型如下:

本文将劳动力投入、企业规模、企业软实力、管理水平、营业水平、股权集中度作为影响企业生产效率的主要因素。其中,劳动力投入用应发工资总额占营业收入之比(wageratio)来衡量,代表企业在人力资源上的重视程度;一般认为军工企业存在显著的规模经济,如果该假设是正确的,那么企业规模将是影响军工企业生产效率的重要因素,用总资产(allasset)来衡量;企业软实力包括企业的研发水平、商誉、品牌效应等,是企业生产效率不可忽视的影响因素,用无形资产占总资产的比重(invassetratio)表示;管理水平和营业水平分别在管理端和市场端影响整个企业的运营效率,分别用管理费用占营业收入比重(admincostratio)和营业费用占营业收入比重(salecostratio)表示;一般而言,大股东会积极参与公司治理,而小股东没有参与公司治理的积极性,而如果股权过于集中,则可能会发生由于独裁而导致的决策失误。因此,股权集中程度也会影响到企业的生产效率。本文选用第一大股东持股比例(shareholdratioone)和前十大股东赫芬达尔指数(herfindahlten)来衡量。

同时,本文认为企业在强调生产效率的情况下对任何一项资源的投入并不是越大越好,而是需要注重资源的配置优化,即每一项投入都需要有一个度。例如,一般认为企业的软实力越强,企业的获利能力就越高,但是如果无形资产所占比例太高,就可能对固定资产或流动资产产生挤压效应,从而拖累企业的生产效率。因此,本文在式(1)中会加入相关解释变量的二次项,考虑企业生产效率与这些因素的非线性关系。此外,如果我国军工企业存在显著的规模经济特征,那么规模变量将与企业的效率值呈正相关性;如果存在显著的规模不经济特征,那么呈负相关性;如果是规模中性,那么企业规模与效率值无显著相关性。

(二)模型估计

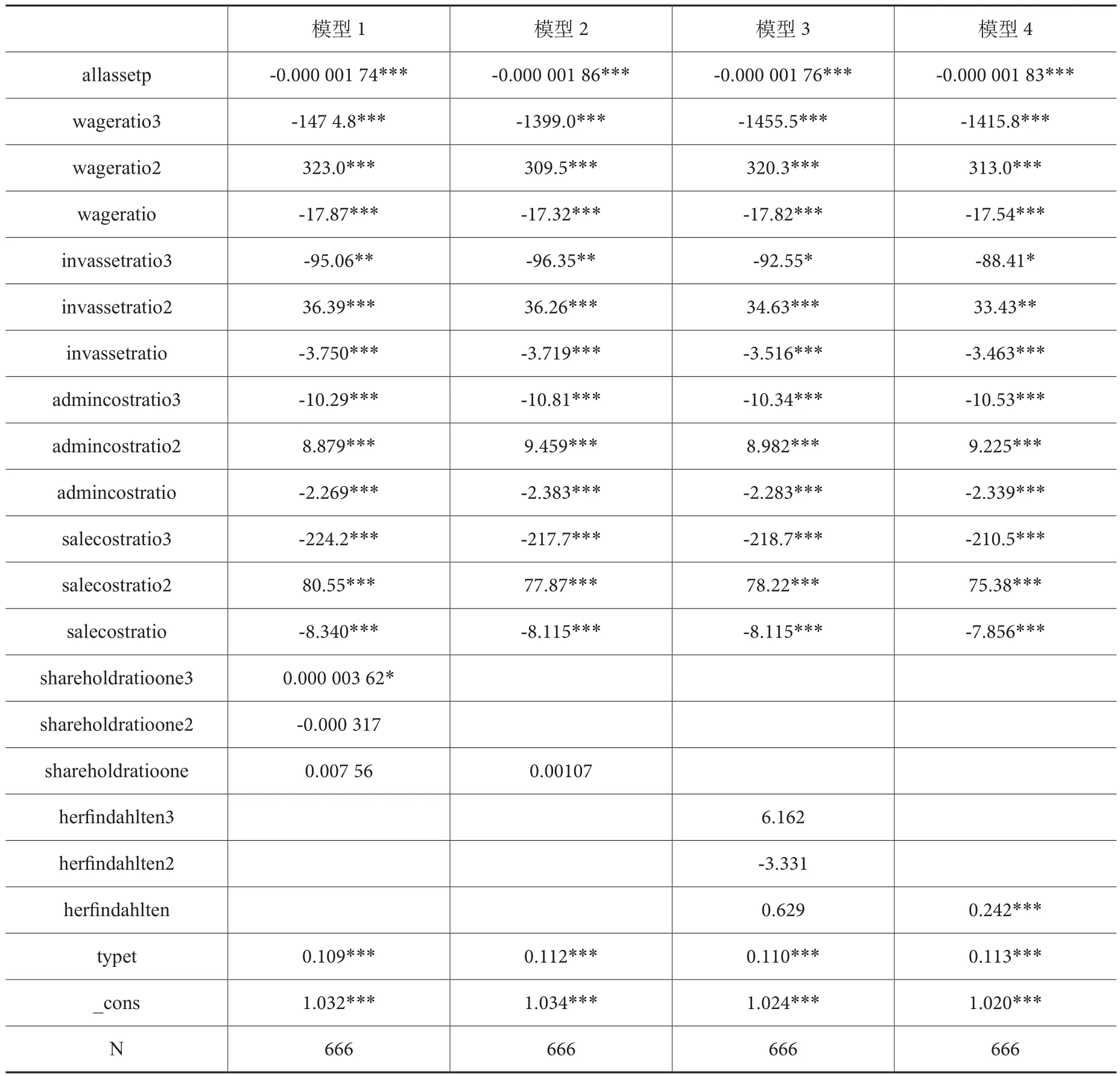

由于数据类型为面板数据,同时,DEA的综合生产效率值在0和1之间,因变量yit的观察值来自于总体的一个受限制的子集,为了充分利用面板数据中所包含的横截面和时间序列信息以及避免最小二乘法(OLS)估计带来的偏误,本文采用受限的Tobit随机效应面板模型来进行回归分析(韩华为,苗艳青,2010)。考虑到稳健性,本文也比较了OLS、普通Tobit、固定效应模型(FE)的估计结果。另外,为能说明军工集团企业、民营企业和其他国企之间的差别,也在影响因素中考虑了企业类别的虚拟变量。估计结果见表5。

表5 估计结果

从表5中可以看出,四个模型中主要指标的显著水平和系数符号基本一致。不同之处在于,管理费用率二次项在混合模型中是显著的,但是在面板模型中却是不显著的;第一大股东持股比例的一次项和二次项在混合模型中不显著,在面板模型中显著;相比于民营企业,混合模型显示军工集团企业的生产效率显著较低,其他国企与民营企业差别不大,而面板模型显示军工集团企业与民营企业差别不大,其他国企的生产效率则显著较高。

然而,表5的估计结果与预期以及现实情况并不相符:表5的估计结果显示,工资率、无形资产率、管理费用率、营业费用率等主要指标与生产效率均呈U型曲线关系,即企业在这些方面的投入只存在某一点使生产效率达到最低,却不存在使生产效率达到最高的点,也就是说企业永远无法达到资源配置最优的状态。这显然不符合规模效益递减理论。因此,我们猜测我国军工上市企业的生产效率与其影响因素之间存在三次非线性关系。

在估计方法基本稳健的情况下,本文优先选择面板Tobit模型对上述假设进行验证,同时将军工企业和民营企业的虚拟变量合并。另外,为更清楚地了解股权集中度对生产效率的影响,用前十大股东赫芬达尔指数代替第一大股东持股比例进行估计比较。估计结果见表6。

表6 估计结果

(三)结果分析

表6的估计结果显示,工资率、无形资产率、管理费用率、营业费用率等主要指标的三次项的符号为负,而且特征值△均大于0②三次函数的基本形式为y=ax3+bx2+cx+e ,其形状由a 的符号以及特征值Δ的符号决定。若a<0,Δ>0,则三次函数具有最大值和最小值,而且随着x的增大先出现最小值后出现最大值。,表明表6的估计结果基本符合预期。由此可以得出以下结论:

(1)我国军工上市企业存在显著的规模不经济,但是企业规模对生产效率的经济影响不大。我国军工上市企业在统计意义上存在显著的规模不经济,这与我们的一般观念相反,这可能是因为本文所选取的样本的规模已经足够大,以至于整体上处于规模递减的状态,而且从DEA分析出的规模特征也可以看出我国军工企业10年间处于规模递减状态的共有353家,占所有企业的53%。但是,从经济意义上看,我国军工企业的规模对生产效率的影响却不大,总资产每扩大100万元,生产效率只会降低约1.8E-6。

(2)我国军工上市企业的生产效率与劳动力投入、软实力、管理费用率和营业费用率呈显著的三次非线性关系。本文的研究结果显示,我国军工企业的生产效率与上述四方面的资源投入之间存在倒“N”型的三次函数曲线关系基本符合事实:在投入初期,资源的利用率非常充分,生产效率达到极大化(在数学上表现为正无穷);随着投入的增加,由于边际收益递减,生产效率逐渐下降,达到最低点后,规模经济开始发生作用,生产效率逐渐上升;达到最高点后,由于规模报酬递减,生产效率又开始下降,若此时继续增加投入,就会造成资源的极大浪费。

(3)股权集中度对我国军工上市企业的生产效率没有明显的三次非线性影响关系,前十大股东股权的集中程度对我国军工上市企业的生产效率具有显著的正向线性影响。模型1和模型2显示,第一大股东持股比例对我国军工上市企业的生产效率没有显著影响,尽管模型1的三次项在10%的水平上显著,但是经济意义上的影响也很小。模型3显示,前十大股东赫芬达尔指数对我国军工上市企业的生产效率也没有显著的三次非线性影响,但是模型4却显示该指标对生产效率具有显著的正向线性影响,即前十大股东的股权越集中,我国军工上市企业的生产效率就越高。这两个指标的估算结果似乎表示股权集中在多个股东身上比集中在一个股东身上更能有效提升企业的生产效率③此处讨论股权集中度对生产效率的影响,应该使用不同数量股东的赫芬达尔指数进行尝试,但是限于时间和篇幅,本文仅讨论至此。。

(4)军工企业与民营企业没有显著的类别差异,但是与其他国企具有显著的类别差异。出现这种现象的一个可能原因是,我国“军转民,民参军”的军民融合战略更多的对军工企业和民营企业产生了较为深远的影响,而且这两类企业在响应国家军民融合战略方面也更为积极,也就自然加深了双方的合作。而诸如中国南车集团、中国机械工业集团等涉军企业,在军民融合方面则稍显边缘化。

四、结论与建议

本文基于国泰安数据库中我国75家各类型军工企业2005~2014年10年的财务数据,利用数据包络法评价分析了我国军工上市企业的综合生产效率、纯技术效率和规模效率,并在此基础上构建回归模型,进一步探讨了影响我国军工上市企业生产效率的因素,得出了以下结论:(1)综合生产效率由于纯技术效率的拖累整体上处于较低水平,且与资源投入之间存在显著的三次非线性关系;(2)企业间的生产效率差异越来越大,且在不同类别企业间更为明显;(3)由于规模过大以及技术无效率等问题,存在显著的规模不经济特征;(4)股权集中在多个股东身上比集中在一个股东身上更能提升我国军工上市企业的生产效率。

根据以上结论,本文提出我国军工上市企业的几点发展建议:

(1)控制规模,提高资源利用率。本文的研究结果表明,我国军工上市企业规模过大,整体上已经处于规模不经济、规模递减阶段。而规模过大也直接导致管理效率、运营效率降低,造成了资源的极大浪费。因此,控制规模、提高资源利用率是我国军工上市企业未来发展尤为重要的举措。

(2)提高管理运营水平,充分发挥人才作用,优化企业资源配置。我国军工上市企业在发展过程中需要建立动态监测评价体系,在效益最大化的基础上以提高生产效率为目标,监测企业发展的各项费用支出,提高管理运营水平,将各项资源投入控制在有效范围之内。

(3)优化股权配置,建立合理的监察制度。股权过于集中,则会导致独裁现象,公司容易因为一人的决策失误而陷入困境;股权过于分散,则会影响股东参与公司治理的积极性,无法对管理层形成有效监管。因此,我国军工上市企业需要优化股权配置,建立合理的监察制度,使企业健康发展。

(4)完善优胜劣汰的市场竞争机制。企业只有不断面对激烈的市场竞争,才能增强自身的竞争力,也才能持续发展。而效率低下的企业除了会造成资源浪费,还会引起价格战、产品质量等问题,最终导致劣币驱逐良币现象。这在关乎国家安全的军工市场中可能引起的后果将不堪设想。因此,政府和企业需要共同维护并完善优胜劣汰的市场竞争机制,优化社会资源配置,提高我国军工产业的竞争力。

(5)深入贯彻军民融合发展战略。军民融合的最终目的是充分利用军民双方资源,形成优势互补,最大化企业的生产效率。这无论是对国企还是对民企都是极大的发展利好条件。各类型企业都需要主动探索军民融合发展途径,建立相关机制,贯彻落实军民融合发展战略,共同进步、发展。

[参考文献]

[1]北京中科飞鸿科技有限公司,2014:《以民入军、深度融合,不断拓展夯实国防工业基础》,转载自《军民融合高层论坛交流材料》。

[2]杨渝南,张勇,2012(15):《军民融合产业资源优化配置研究综述》,《科技进步与对策》,157-160。

[3]胡红安、苑玉妹,2010:《基于DEA模型的军工企业转型评价分析》,《求索》,10-12.

[4]张勇、李海鹏、姚亚平,2014:《基于DEA西部地区军民融合产业资源优化配置研究》,《科技进步与对策》,89-93。

[5]伍青,2007(4):《基于超效率DEA模型的上市军工企业经营效率分析》,《湖南师范大学社会科学学报》,102-105。

[6]闫仲勇,2010(1):《中国上市军工企业X效率实证分析》,《国防经济》,33-42。

[7]张旭,侯乃聪,李存金,2013(3):《军民融合的微观视角下国防科技工业企业技术效率研究》,《经济体制改革》,96-100

[8]焦国华,江飞涛,陈舸,2007(10):《中国钢铁企业的相对效率和规模效率》,《中国工业经济》,37-44。

[9]何维达,王海涛,2012(11):《中国有色金属工业生产效率评价》,《技术经济》,63-69转74。

[10]韩华为,苗艳青,2010(5):《地方政府卫生支出效率核算及影响因素实证研究》,4-15转39。

[11]Carlos Pestana Barros, 2002, 13(04): “Small countries and the consolidation of the European defence industry: Portugal as a case study”, Defence and Peace Economics, 311-319.

[12]Choonjoo Lee, Jeong-dong Lee, Tai-yoo Kim, 2009(17): “Innovation policy for defense acquisition and dynamics of productive efficiency: A DEA application to the Korean defense industry”, Asian Journal of Technology Innovation, 151-171.

[13]Charnes A, Cooper W W, Rhodes E, 1978(2): “Measuring the efficiency of decision making units”, European Journal of Operation Research, 429-444.

[14]Banker R D, 1984(17): “Estimating most productive scale size using data envelopment analysis”, European Journal of Operation Research, 35-44.

Research on the efficiency of China’s military listed companies under the background of the civil-military integration strategy

Wang Haitao, Gu Chunwei

(Research and Consulting Center of Military-Civilian Integration CSIC)

Abstract:DEA-Tobit, the two phase analysis method has been used to study the efficiency and the factors influencing the efficiency of China’s military listed companies during the period of 2005-2014. The results show that: (1) the comprehensive efficiency of military listed companies in China which has a cubic function to the resource commitment is at the low level, which is mainly caused by pure technology efficiency; (2)the differences of the efficiency between companies are becoming bigger, and the differences between companies of different types are more obvious; (3)there are non-economics of scale in China’s military listed companies, mainly because of the too big scale and the technology inefficiency; (4)the equity focused on multiple shareholders can improve the efficiency of military listed companies more than focused on one shareholder. Finally, based on these conclusion, some suggestions on development of China’s military listed companies are advanced.

Key Words:DEA, Tobit, efficiency, military listed company

[作者简介]王海涛(1987-),男,江苏南通,硕士,工程师,研究方向:产业经济、军工经济;

[收稿日期]2016-2-16

[中图分类号]F063.3

[文献标识码]A

[文章编号]2095-7572(2016)02-0059-13

猜你喜欢

中小企业管理与科技·中旬刊(2017年1期)2017-02-07

现代商贸工业(2016年25期)2016-12-26

商情(2016年43期)2016-12-26

现代经济信息(2016年24期)2016-11-09

考试周刊(2016年56期)2016-08-01

商场现代化(2016年9期)2016-05-07

科学家(2015年9期)2015-10-29

天津农业科学(2015年7期)2015-09-07

科技与创新(2015年2期)2015-02-11