商业保险参与新型农村合作医疗的对策与建议

2016-05-11 01:47吴剑东北财经大学

消费导刊 2016年2期

吴剑 东北财经大学

商业保险参与新型农村合作医疗的对策与建议

吴剑 东北财经大学

摘 要:本文对新农和典型试点进行分析和比较,为完善商业保险机构参与新型农村合作医疗经办服务提供政策建议。当前,商业保险参与新农合主要有三种模式:基金管理型、合同型和混合型。而新型农村合作医疗制度属于社会保障制度之一,以我国目前的条件,尚不能完全由商业保险机构运作,因此,我国目前的新农合试点主要以基金管理型和混合型为主,未来新开展商业保险参与新农合的地区也将以这两种运营模式为主。本文选取了最具代表性的两个试点,江阴和湛江。通过比较发现,尽管两个地区的新农合运行的模式不同,地区间差异较大。但通过商业保险的参与都使新农合的运营状况得到了改善,农民的满意度得到提升。并且,通过对两种模式的优势和存在的问题的分析,提出了相应的对策和建议。

关键词:新型农村合作医疗 商业保险机构 医疗保障

一、引言

自2003年新型农村合作医疗保险(以下简称新农合)实施以来,各地积极开展这项工作,有效的缓解了农村居民因病致贫、因病返贫的问题。十年间,新农合的试点数量迅速增加,现已覆盖了大多数农村地区。由于各地经济水平的差异,新农合制度在各个试点的实施情况、发展状况有较大差异。有些较发达地区中的“先进试点”,很早就引入商业保险机构参与到新型农村合作医疗的经办服务中来,使新农合的服务效率、保障水平都高于其他大多数试点地区,然而大多数地区尚未引入商业保险机构参与,或者有的地区引入保险机构参与后,运行的状况没有得到改善。

鉴于此,2012年4月20日,卫生部、保监会、财政部和国务院医改办联合印发《关于商业保险机构参与新型农村合作医疗经办服务的指导意见》,这是自2003年开展新型农村合作医疗保障服务以来,第一次由多部门联合对商业保险机构参与新农合进行指导。这把我国新型农村合作医疗的发展推上了一个新的平台,即地方政府与商业保险机构共同经办的服务平台。可以预见,未来我国将有更多的地方政府引入商业保险机构参与经办新型农村合作医疗业务。这样,早期开展有商业保险参与新农合经办服务的试点的经验和教训就显得尤为珍贵。

二、新农合的发展

本文从参合率、资金筹集与支出,以及补偿情况三个方面来对新农合的运行状况进行相关描述和评价。

第一,在参合率方面,新农合制度自2003年开始试点运行,到2008年实现全面覆盖,参合人口数从试点初期的0.8亿逐年稳步增长至近9亿,截至2012年6月底将8.12亿农村居民纳入保障范围,农村居民参合率达到95%以上。到2012年6月底,全国新农合参合率为95%,①截至2012年底,已经达到98%,②说明新型农村合作医疗制度对试点地区的农民已基本达到全面覆盖。2005~2011年新型农村合作医疗试点进展状况如表1所示。

表1-1 2005~2011年新型农村合作医疗试点进展状况

第二,在基金的筹集和支出方面,新农合筹资标准由2003年的30元提高到2011年的250元。通过对表1的计算分析,新农合人均支出费用从2005年的34.50元,提升到2011年的205.55元,这说明我国新农合基金的筹资水平和农民获得医疗保障服务的水平都大幅提升。但另一方面,基金结余较高,除2009年和2010年外,其余各年的基金结余均占到当年筹资总额的16%以上,例如2011年基金结余338.28亿元,占到当年筹资总额的17%,相当于人均结余40.66元,而2006年更是高达27%。这说明,我国新农合基金运用的效率不高。

第三,在补偿情况方面,2011年度新农合筹资总额达2047.6亿元,人均筹资246.2元。全国新农合基金支出1710.2亿元;补偿支出受益13.15亿人次,其中:住院补偿0.70亿人次,普通门诊补偿11.67亿人次。③门诊补偿人次是住院补偿人次的17倍。在次均补偿费用方面,浙江省2011年第一季度的次均住院费用为8061元,门诊费用为74元,④住院费用是门诊费用的109倍。这在一定程度上说明,我国新农合基金使用的公平性不高。

三、商业保险参与新农合的基本模式

当前商业保险机构参与新农合经办服务的模式主要有以下三种。

第一,基金管理模式。基金管理型模式下的保险公司相当于政府的出纳,即商业保险公司受政府的委托提供经办服务,并收取适当的管理费用。保险公司不对合作医疗的基金盈亏和投资风险负责,只是按照政府的要求,提供报销、结算、审核等服务。新型农村合作医疗的基金赤字和基金透支风险均由政府承担,基金节余转入下一年度。

第二,合同型模式。合同型模式下的保险公司与政府的关系相当于投保人与保险人关系,即政府用筹集到的新型农村合作医疗基金为农民投保团体医疗保险。在就保险责任、赔付比例、赔付限额等方面协商一致后,保险公司与政府签订保险合同,按约定向参合农民提供医疗保险。相应的,新型农村合作医疗的基金透支风险由保险公司承担,节余归保险公司所有。

第三,混合型模式。混合型模式介于基金管理型和合同型之间。保险公司治理新型农村合作医疗基金,并适当收取治理费用,基金赤字则由政府和保险公司按一定比例分摊,基金节余转入下一年度。地方政府和保险公司共同分担新农村合作医疗基金的透支风险。

但是,从目前商业保险公司参与新农合的试点来看,其模式并不限于以上三种模式,而是以它们为基础,做出灵活的调整,来适应当地的具体情况。

四、商业保险参与新农合试点的典型试点分析

目前,商业保险机构参与新农合的模式主要是以江阴为代表的基金管理模式和以湛江为代表的混合模式,对于合同模式,由于在我国社会医疗保险不能够由商业保险公司全部承担,甚至取代政府来做这个工作,这一模式在我国还没有试点。因此,本文主要选择江阴和湛江的作为典型试点进行实证分析。

(一)江阴新农合试点

江阴是江苏省无锡市下属的县级市,2012年全市实现地区生产总值2535.38亿元,按可比价格计算,比上年增长10.6%,连续十年蝉联全国县域经济百强县(市)第一。2011~2012年江阴市城乡居民收入情况如表5-1所示,2012年,尽管城镇居民人均可支配收入是农村人均纯收入的2倍,但是,农民人均纯收入接近2万元,而同期全国城镇居民人均可支配收入为24565元,⑤仅低19.97%,说明湛江市的城乡差距相对较小。2001年,江阴市政府引入江阴太平洋人寿保险公司参与新农合。运行方式是通过政府及相关机构承担征缴责任,太平洋人寿保险公司负责基金的运作和赔付。这种新农合的运作模式,即为“江阴模式”。

表5-1 2011~2012年江阴市城乡居民收入情况

江阴新农合的模式实行“征管分离,行政监督”的运行机制。具体讲,政府办医保,商业保险管理医保,保费由新农合征缴部门负责,征缴来的资金存放在财政专项账户,由财政部门保管,太保作为医保的管理方,负责参保人及定点医疗机构的费用结算,支出则由财政专户账户支出。在这个模式下,实现“收钱不管钱,管钱不花钱,花钱不见钱”的新农合资金的监管与管理方式。

太平洋保险公司不仅参与到新农合中,而且开发适合当地农民的商业健康险作为新农合的补充医疗保险,可以看出,江阴新农合的水平发展的很高,人们已经从对医疗服务量的追求,上升到对医疗服务质的追求。太保推出的新农合补充医疗保险实质上是商业健康险,是为了满足江阴地区农民对医疗服务质量更高层次的需求。但是,农民在获得高质量医疗保障的同时,也需要承担更多的费用,这对于经济条件较差的大多数农村地区还是很难实现的。

表5-2 江阴市新型农村合作医疗补充保险补偿政策

江阴模式的优点:

第一,江阴模式最大的优点就是发挥政府和商业保险公司各自的优势,实行“征管分离、行政监督”的运行机制。在征缴方式上,把政府的优势发挥到了极致,由镇政府对个人、地税部门对企业、教委对学生征收,大大降低了征缴费用的难度,降低了商业保险的营销成本而利用了商业保险管理成本低的优点。太平洋人寿保险公司按商业模式经办医保基金,引入市场机制,有利于提高管理效率,发挥专业化技术优势,有利于提高新型农村合作医疗补偿方案的科学性和保险补偿服务的质量,利用风险控制技术,有利于降低新型农村合作医疗的运行风险。

第二,太平洋人寿保险公司参与下的江阴新农合基金管理模式具有科学性和有效性,能够保证农合基金管理的安全。江阴模式具有较高的服务水平,从办理手续到经办程序都使当地农民真切的享受到新农合方便、快捷与优质的服务,使参合农民满意度较高,投诉率极低。而且太平洋人寿保险公司的参与还降低了参合人员的次均费用,说明商业保险公司能对医疗机构进行有效监督,促使医疗机构进行合理有效的诊疗措施。

江阴模式的不足:

第一,商业保险公司以追求赢利为目标的,而其参与的新型农村合作医疗保险不易获得较高的赢利。商业保险公司如果经营长期处于亏损状态或者政府委托的管理费用不足,商业保险公司在周期结束时存在退出的可能。这时农民将处于无保障状态,或者地方政府找另外的保险公司介入,但也会使合作医疗的方案、运行存在变化,没有连续性,不利于新型农村合作医疗保障事业的持续发展。

第二,在基金筹集方面,虽然总体上保持了一个较高的参保率,但在分类别的参保率现实状况是:作为社会主要劳动力存在的“各类企业职工、个体工商业主及其他有固定收入的在职人员”的参保率较低,仅为58.52%,⑥故需要进一步加强此类人群的宣传、动员工作,加强筹资覆盖面。

(二)湛江新农合试点

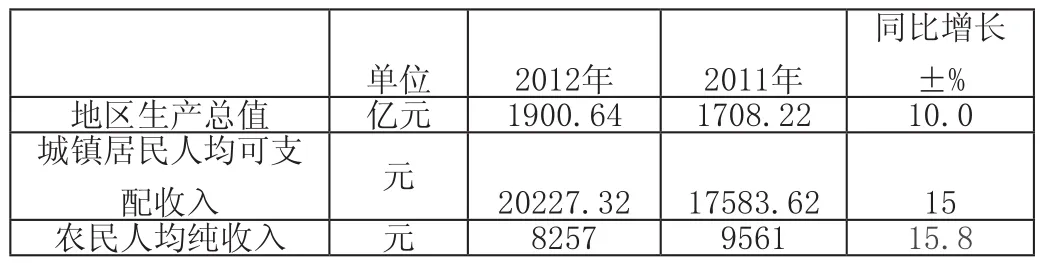

2012年,湛江城镇居民人均可支配收入为20227.32元,低于同期全国平均水平,属于经济欠发达地区,农民的人均纯收入不到江阴的一半,而同期全国农村居民人均纯收入7917元,⑦说明湛江的农民生活水平相对较低,城乡差距较大,但仍好于全国平均水平。2011~2012年湛江市城乡居民收入情况见表4。

表5-3 2011~2012年湛江市城乡居民收入情况

面对这种经济状况,2009年1月湛江市政府与中国人民健康保险公司合作建立“政府不多花一分钱、老百姓不多出一分钱,而居民保障金额大幅提高、覆盖面更广”的湛江模式。湛江模式是将新农合和城镇居民医疗保障并轨运行,将原城乡居民基本医疗保险个人缴费部分的85%用于基本医疗保险支出,15%用于购买人保健康的大额补充医疗保险服务,个人缴费标准不变的情况下,在原来基本医疗保障限额1.5万元基础上,大幅提高保障金额,累计报销额达到8万元和10万元。湛江模式为典型的商业保险参与新农合的混合型模式。

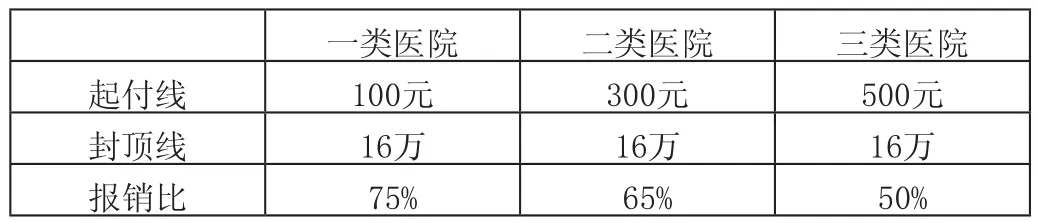

“湛江模式”使得保障限额较过去提高了4~5倍,提高住院率情况下,医保资金每年减少不当支出约2亿元。对不同医院实行差异化起付标准和报销比例的规定也起到引导合理就医、促进医院资源合理配置的作用,2012年湛江市各级医院基本医疗补偿政策见表5。⑧

表5-4 2012年湛江市各级医院基本医疗补偿政策

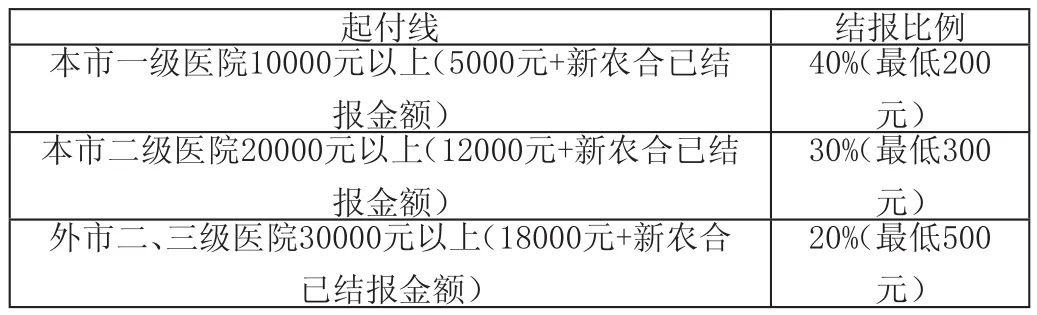

建立大病医疗补助机制后,普通疾病报销由社保基金承担,大病医疗补助由商业保险承保。当参保者的基本医疗报销到5万元以上,16万元以下(二档18万元)时,其相应个人自付部分,可以由大病医疗补助承担50%;当参保者基本医疗支付达到16万元以上(二档18万元)时,符合医保政策范围内的住院费用可补助70%,见表6。⑨

表5-5 2012年人保健康保险公司对住院费用的补偿政策

本文根据表5和表6中的补偿条件,以一档16万元,二类医院为例,在忽略起付线的情况下,对总医疗费用在50万元以下的个人承担的医疗费用情况进行建模,并把个人承担医疗费用变化情况绘制如下,见图1。

图5-1参合农民个人承担费用情况

可以看到,图中有两个拐点,为方便说明,计算两个拐点的大致位置分别为(8,2.7)和(21,5),在区间(0,8);(8,21);(21,50)的三段直线斜率大小不同,斜率在第一个拐点后下降,在第二个拐点后上升,但仍小于区间(0,8)上的斜率。说明,当总医药费用超过8万元,即农民自付额达到2.7万元后,如果医药费用继续增加,且不超过21万元时,商业保险的住院补偿能够使个人承担的费用增幅速率减缓,但当总医药费用超过21万元,农民自付额超过5万元后,个人承担额的增幅速率会加快。

据湛江社保部门提供的数据,参保群众人均住院费用由2007年的8851元降至2008年的7369元、2009年的3543元,人次治疗成本下降了约60%。并且在运营成本方面,湛江市减少了相关工作人员,每年可节省政府开支800多万元。

湛江模式的优点:

第一,有商业保险公司参与的补偿政策具有保护弹性。人保健康公司所承担的大病医疗补助使参合农民的住院费用在达到一定数额后,个人负担的费用增速大幅降低,起到一个保护弹性的作用,像一张有弹性的网,尽力的束缚着猛兽的逃脱。农民的保障水平得到大幅提升,这不仅抑制了“因病致贫、因病返贫”的现象,而且增加了农民与病魔作斗争的信心和勇气。

第二,合理控制了新型农村合作医疗的运营成本。通过引入商业保险公司,降低了政府行政成本,使这部分成本转嫁给保险公司,但作为企业的保险公司控制成本的效率要高于政府部门,而且,政府通过直接划拨城乡居民基本医疗保险个人缴费15%的方式,降低了保险公司筹集保费的成本,因此,政府和保险公司配合相得益彰,使得新农合的经营成本降低,提升了公共服务水平。

湛江模式的不足:

第一,湛江模式中带有强制性,不符合“自愿参与”的原则。政府对个人缴费资金的15%的直接划拨,本质上是对参合农民实行强制性的购买商业健康险。这对于每年医疗费用较低的参合农民是一种不公平的待遇,这是在健康水平较高人群和较低人群中的一种转移支付。

第二,商业保险公司参与的吸引力不大。湛江模式下,人保健康保险公司起初运行阶段都是亏损的,直到2012年才有3%的微小赢利,政府对商业保险公司参与新农合的要求是“保本微利”。⑩这样的参与先例和政策导向,必然使作为企业、以盈利为目的的保险公司望而却步。

第三,“安全网”利用率过低。商业保险的二次补偿犹如一张具有弹性的“安全网”,但能用上这张网的人却不多。按补偿政策,只有基本医疗基金保险5万元以上,才能用上这张“安全网”,而大多数病人看病所需都在5万以下,所以说大部分人分享不到这一安全网带来的好处,长此以往,参合意愿也会受到一定程度的影响。

五、结论与建议

通过对典型试点的比较分析,本文对商业保险参与新型农村合作医疗经办服务提出如下五点建议。

第一,确保商业保险机构参与的合法性。健全相关法规,明确政府、商业保险机构和农民三者之间的法律关系,明确商业保险机构参与新农合的法律地位和市场地位,制订商业保险机构参与新农合制度建设的管理措施,降低商业保险机构的法律风险,使商业保险公司参与新农合有法可依。

第二,给予税收优惠。政府可以从税收方面给予参合农民和参与新农合的商业保险机构一定的经济补偿。鼓励商业保险参与新农合,但仅有口头的鼓励是不够的,要调动商业保险公司的积极性,要把鼓励落在实处,才能让保险公司真正感受到政府对参与新农合的支撑,因此,政府可以出台税收优惠政策,鼓励更多的保险公司积极参与到新农合中。

第三,确保财政投入,提高保障水平。根据国务院对新农合试点的有关规定,新型农村合作医疗基金要专款专用,经办费用不得从合作医疗基金中提取。因此,商业保险机构经办新农合服务的费用应当由政府财政买单。并且,为了使农村居民的保障水平有所提升,政府就要加大对新农合的投入,充分发挥新农合对农民的保障作用。

第四,加强宣传力度。新农合是一项针对农民的惠民政策,因此,在政策宣传和新农合知识普及方面,政府应该做好充分的工作,真正的让农民理解和接受新农合这一医疗保障政策,使更多的农民积极主动的参与新农合。

第五,建立商业保险参与新农合的有效监管体系。接受反馈问题的渠道要简单有效,可以充分利用目前的网络平台,用微博、微信等即时便捷的软件工具,对农民反馈的问题做到及时有效的处理和解决,这也是在目前互联网经济条件下,对商业保险公司和医疗机构最直接的监督方式之一。

注释:

①《中国的新型农村合作医疗制度发展(材料二)》

②《卫生部2013年1月10日例行新闻发布会实录》

③卫生部.2011年我国卫生事业发展统计公报

④浙江省卫生厅农卫处.全省第一季度新农合均次住院和门诊费用双下降.http://www.zjwst.gov.cn/art/2011/6/7/ art_177_121911.html,2011-06-07.

⑤国家统计局.2012年国民经济和社会发展统计公报.

⑥同上

⑦国家统计局.2012年国民经济和社会发展统计公报.

⑧杨兴云.医保“湛江模式”将推广. http://www.eeo.com. cn/2012/1009/234356.shtml,2012-10-09.

⑨同上

⑩葛文静.大病医保湛江模式险企微利大众受欢迎.http:// insurance.jrj.com.cn/2012/10/25072314567353.shtml,2012-10-25.

参考文献:

[1]朱铭来.论商业健康险在新医疗保障体系中的地位[J].保险研究,2009年(1).

[2]王红漫.新型农村合作医疗九年文献计量研究.清华医疗管理学术会议文集,2011年.

[3]蒋远胜.新型农村合作医疗中农户的逆向选择、寻医行为和住院决策——基于重庆市忠县的经验分析[J].保险研究,2009(1).

[4]余雷在.商业保险公司参与新型农村合作医疗的实证研究[J].保险研究,2009(1).

[5]于保荣.商业保险公司参与新型农村医疗业务的原因分析:基于6区县的案例研究[J].保险研究,2009(1).

[6]高广颖.新农村合作医疗制度的运行成本和管理成本探讨.中国卫生经济,2006年2月第2期.

[7]余雷.商业保险公司参与新型农村合作医疗的实证研究[J],管理学刊,2010年(3).

[ 8 ]李进亮.再谈新农合不适宜商业运作.卫生经济研究[J].2012(3).

[9]高则一.解读新型农村合作医疗制度:发展历程、困境和对策[J].前沿,2010年(1).

[10] Xiaoyan Lei, Wanchuan Lin, 2009, The New Cooperative Medical Scheme in rural China: does more coverage mean more service and better health, Health Economics, Volume 18, Issue Supplement 2, pages S25–S46, July 2009.

[11] Ake Blomqvist. Health system reform in China: what role for private insurance? [J].China Economic Review,2009 (4).

[12] Institute of Medicine American's Uninsured Class: Consequences for Health and Healthcare,National Academies Press .2009.

作者简介:吴剑(1987.05-),男,汉族,沈阳人,就职单位安邦保险主要研究方向或从事工作:风险管理、农业保险。

猜你喜欢

四川劳动保障(2022年2期)2022-03-18

中国医疗保险(2018年3期)2018-07-14

灾害医学与救援(电子版)(2018年1期)2018-06-05

灾害医学与救援(电子版)(2017年3期)2017-02-06

中国卫生(2016年7期)2016-11-13

中国卫生(2016年1期)2016-11-12

商(2016年24期)2016-07-20

商(2016年15期)2016-06-17

现代经济信息(2016年6期)2016-05-31

中州学刊(2015年10期)2015-12-03