结构型理财产品溢价率与金融消费者保护

2016-05-07 06:40魏建,许云,2

西北大学学报(哲学社会科学版) 2016年2期

魏 建,许 云,2

(1.山东大学 经济研究院,山东 济南 250100;2.国家开放大学,财经信息学院 山东 青岛 266012)

【经济研究】

结构型理财产品溢价率与金融消费者保护

魏 建1,许 云1,2

(1.山东大学 经济研究院,山东 济南 250100;2.国家开放大学,财经信息学院 山东 青岛 266012)

结构型理财产品作为一种金融衍生产品,具有高风险高收益的特性。近年来,因其具有较高的预期收益率而颇受消费者追捧。与此同时,逐年递增的未达标率让我们不得不反思此类理财产品是否能有效保护消费者权益:消费者在承担高风险的情形下,能否获得与之相匹配的高收益。通过选择33款(期)挂钩型理财产品,用微分方程定价模型计算理财产品的理论价值,并用蒙特卡洛十万次模拟挂钩资产价格走势,估计可实现的预期收益率期望值,分析产品溢价率,并思考与之相关的影响因素,以期为监管机构、消费者进行风险识别提供依据。

结构型理财产品; 消费者保护;溢价率

随着利率市场化竞争加剧,银行传统业务利润空间收窄,为提升在同业中的核心竞争力,加大业务创新成为银行的必然选择。结构型理财产品已成为商业银行竞相选择的新方向。结构型理财产品是运用金融工程技术,将存款、零息债券等固定收益产品与金融衍生产品组合形成,产品回报率通常取决于挂钩资产的表现,风险较普通理财产品更隐蔽,加之产品复杂的定价技术加大了对产品风险度量的难度,给金融机构监管和消费者自我保护带来难题,导致近年来纠纷不断。尽管如此,金融消费者对理财产品风险的重视程度远远不够。中国银监会创新部课题组于2013年10月针对银行理财产品设计调查问卷,有效回收问卷50,628份,统计数据显示,61.26%的消费者最关心的是产品保本以及预期收益率,并且约有51%的受访者对于银行理财产品预期收益率很有信心,而投资者对于风险等级以及理财产品投向的关注度分别占比15.82%和11.57%,对产品的灵活性、期限等的关注度所占比例均不超过5%。对于理财产品出现亏损的现象,仅有13.18%的受访者选择完全接受。在金融消费者自我保护意识尚处萌芽阶段,需要监管机构更加专业化的监管和制度保护。

在对金融机构日常行为进行常规监管的前提下,对其理财产品定价绩效进行深入研究,将能够为监管机构提高监管效率,为消费者加强自我保护提供一定借鉴。国外学者通过研究发现,相较于金融机构,消费者在理财产品性质、价格以及销售商质量等方面均处于信息劣势。消费者可能做出不适当的选择,从而增加了消费者因不当购买而发生额外损失的可能性[1]。有学者认为现有的金融机构盈利模式也为金融机构侵害消费者权益提供了动力,尤其是对于一些金融中介机构,与金融产品的提供者形成一种代售关系,而代售行为的薪酬结构与佣金模式有可能激励金融中介给予消费者不恰当的购买建议,从而损害消费者利益[2]。行为经济学的研究成果表明,消费者认识上的一些偏差会加剧上述信息与专业知识的劣势,导致自身利益受损[3]。亦有学者研究了瑞士市场发行的13个保本型产品的定价,得出这些产品发行时定价过高,二级市场定价过低的结论[4]。随着衍生产品设计越来越复杂,定价模型对数理知识要求提高,非专业人士几乎难以准确计量,也就无法验证这些理财产品的定价是否合理。基于此,文章借鉴任学敏等的定价模型[6],选择33款(期)挂钩型理财产品,计算理财产品的理论价值、溢价率,并通过蒙特卡洛方法进行十万次模拟资产价格走势,计算相应区间收益率的概率,从而得到产品收益率的期望值,通过分析产品的常见指标的关系,为消费者的自我保护和金融监管提供借鉴。

一、模型的假设条件和框架

(一)模型的基本假设[5-6]

1. 挂钩标的资产价格St服从几何布朗运动,即

(1)

其中,μ为期望收益率,σ为波动率,Wt为标准的维纳过程:st|t=0=s0

3. 市场无交易费用和税收,不存在套利机会,服从有效市场假说;

4. 以V表示面值为1的理财产品的价值。令t∈=[0,T],T表示到期期限,理财产品的收益率定价与挂钩资产价格波动有关,假设有两种情形:

情形Ⅰ:存在分界点S*,St≤S*则计息,否则为0;

(二)模型框架

1.模型Ⅰ:分界点型

利用Δ-对冲原理和市场无套利可得,V(S,t,T)满足:

(2)

其中,H(x)是Heviside函数,令x>0,H(x)=0;x≤0,H(x)=1

作函数变换并求解得(3):

(3)

2.模型Ⅱ:封闭区间型

(4)

V表示面值为1元的理财产品的价值,预期收益率相同的情况下,V值越高,产品越具有投资价值。文章将该值与产品发行价格进行比较,计算产品的溢价率。随着利率市场化加速推进,理财产品同质化竞争加剧,我国金融机构积极推出这种结构型理财产品,他们是将衍生产品概念作为产品营销的卖点,丰富消费者对预期收益率的想象,还是真实地进行了业务创新,如实地提高了产品实际收益,消费者在承担高风险的同时分享高收益?

二、实证研究

(一)样本数据

样本选择平安银行、招商银行、工商银行等发行的33款(期)结构型理财产品,挂钩标的物包括汇率和黄金。理财产品信息来自各银行网站、中国理财产品网、银率网等,利率和黄金伦敦定盘价上午价格数据来自国泰安数据库,汇率数据来自国家外汇管理局官网,外币和人民币存款利率来自中国人民银行网站。数据处理工具为STATA12.0和MATLAB6.0。

(二)关键变量说明

预期年化收益率,是指通过预期产品生命周期内收益,并请将其换算成按年来计算的预期收益率,是对未来情况的估计,仅提供一种参照,并不是真正的已取得的收益率。中国银监会《关于进一步规范金融机构个人理财业务有关问题的通知》明确要求,对于无法在宣传和介绍材料中提供科学、准确的测算依据和测算方式的理财产品,不得在宣传和介绍材料中出现“预期收益率”或“最高收益率”字样。

期望收益率,是指投资者持有一种理财产品或投资组合期望在下一个时期所能获得的收益率。一般是通过估计未来收益率的各种可能结果,用它们出现的概率对这些估计值做加权平均。期望收益率则是通过运用蒙特卡洛十万次模拟,求解挂钩资产价格落在相应区域的概率,预期收益率的期望值。实际收益率是理财产品生命周期结束时,已经实现了的现金流折现成当初现值的折现率,是一个后验收益率,但这是消费者实际获得的收益率。高预期收益率而低实际收益率是纠纷不断的主因,但预期收益率未计入合同,因此一旦发生纠纷,消费者找不到法律依据保护自身权益。

挂钩资产收益的波动率。收益波动率是金融计算与建模的基础,是风险度量、资产定价等的重要度量指标。最简单的收益波动率计算模型是静态波动率估计模型。实际中使用得最成功、最常用的方法是移动平均、指数平滑和GARCH模型。其中,GARCH模型假定收益的方差服从一个可预测的过程,它依赖于最新的收益,也依赖于先前的方差。

金融消费者保护。金融消费者属于消费者范畴,根据消费产品的特殊性,赵煊(2012)定义金融消费者应享有金融获知权、消费自由权、消费公平交易权、资产保密权、安全权、消费求偿求助权、享受金融服务权[7]。金融消费者权益保护就是保护这些权利不受侵犯。金融消费者权益保护不仅需要法律法规的更新和完善,还需要监管者监管效率的提高和消费者自我保护意识的不断加强。

(三)挂钩资产收益率波动率的计算

本文采用对数收益率形式,计算公式是R=lnpt-lnpt-1,对黄金收益率序列进行ADF检验,滞后3阶的情况仍为平稳序列。检验结果如表1所示。

表1 黄金收益率ADF检验

收益率序列特征检验。收益率序列图形显示,收益率基本围绕0波动,并且明显存在波动积聚现象。通过核密度检验,拒绝收益率序列服从正态分布假设。至此,我们认为收益率序列是平稳的,非正态分布,可以使用收益率建立相关模型。

波动率的ARCH检验与分析。大量的有关金融市场的实证研究表明,用来衡量不确定性和风险的波动率是随时间而变化的。时变波动率模型是一种非线性的动态波动率描述模型,它摒弃了风险与收益呈线性关系的假定,反映了金融资产价格随机过程的一个特殊性质——被动率随时间变化而变化。从黄金市场收益率序列图可以发现,收益率序列的波动性具有聚集特征,这意味着收益序列的波动性可能不是恒定的,存在波动时变性。波动时变性或异方差性可以通过检验收益率方程残差的相关性来进行。一般来说,当残差序列本身不存在序列相关,而残差平方却存在序列相关时,说明存在异方差现象,即存在波动时变性。通过收益率序列自相关、偏相关检验,一阶自相关系数统计显著,因此建立收益率方程Rt=Rt-1+ut,使用样本数据对方程进行回归,然后对残差项进行自相关、偏相关检验。检验结果显示残差平方存在高阶自相关,即黄金收益序列存在ARCH效应,对残差分布进行正态性检验,JB统计值为2820.2,峰度为-0.33,偏度为8.25,显著拒绝残差服从正态分布,采用GARCH(1,1)向前一步预测收益率波动率,残差服从t分布,可得:

(四)实证结果及分析

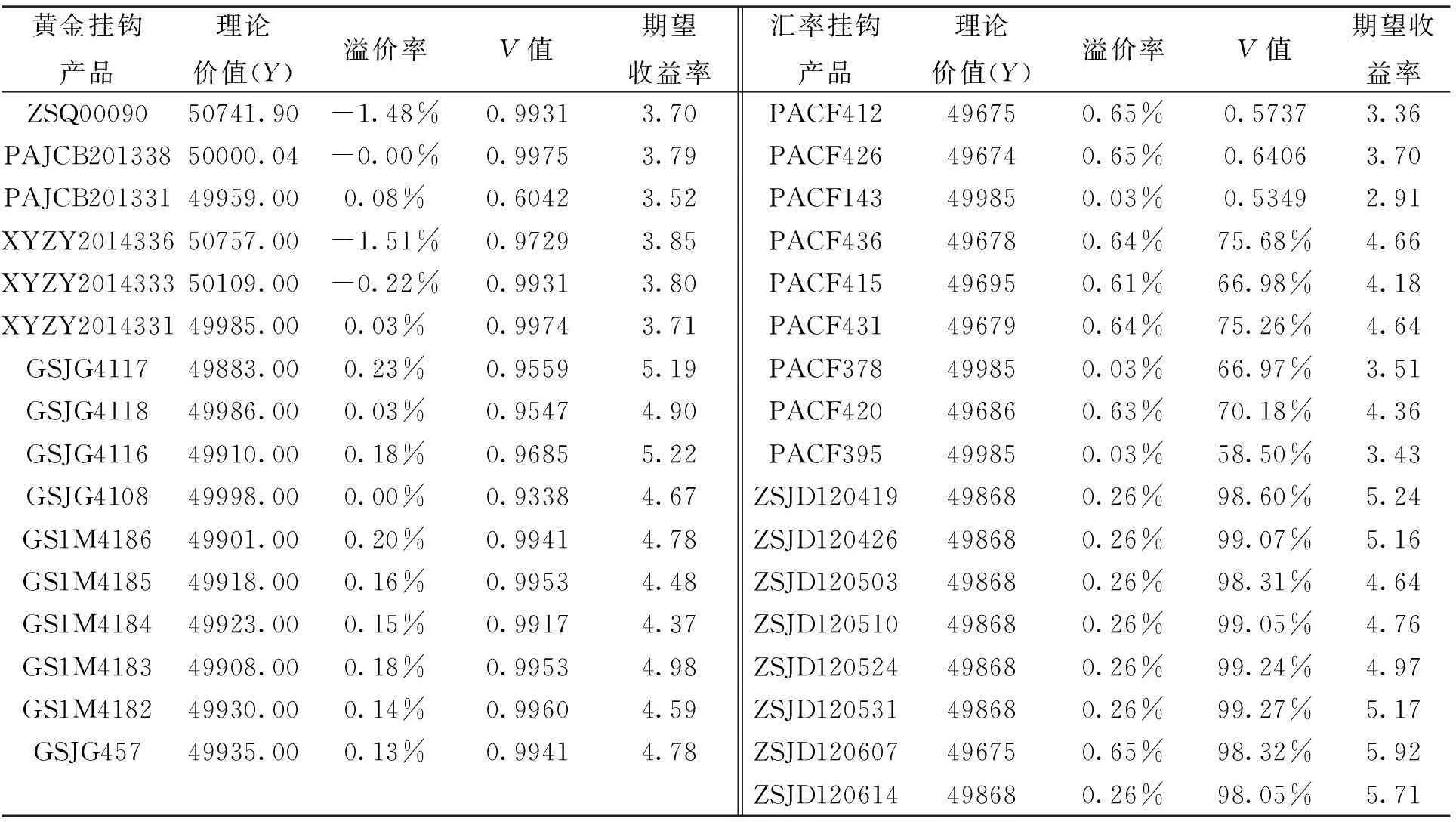

我们用微分方程计算出理财产品的理论价值,通过蒙特卡洛十万次模拟得到产品的预期收益率的期望值,结果汇总如表2所示。

表2 产品溢价率

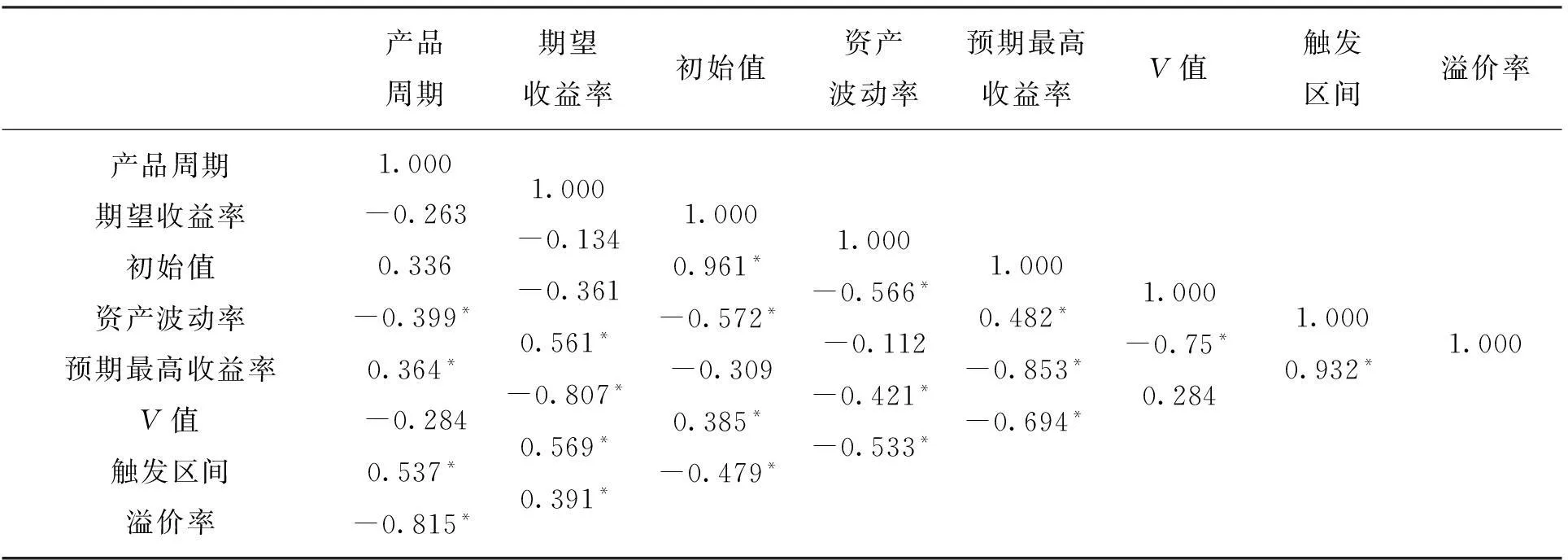

通过分析产品的期望收益率及消费者能获得最高收益的概率两个变量与产品相关的其他变量之间的关系,如表3所示。对普通消费者来说,观察产品本身的信息比计算这两个变量更容易更可行。若假设溢价率与其他变量之间呈线性关系,简单描述为:

Y溢价率=α1Xcpzq+α2Xsybdl+α3Xyqsyl+α4Xv+α5Xrwfxll+α6Xbdqj

用OLS回归可得:

溢价率与产品周期和标的资产收益率波动率呈负相关关系。产品周期越长,标的资产收益率波动率越大,消费者购买理财产品后承担的风险越大,对产品未来收益的预期越高,金融机构为了鼓励消费者购买长周期理财产品,会让度部分收益作为长期占用消费者资金的补偿,溢价率较低。溢价率与无风险收益率呈显著负相关关系,说明无风险收益越高,金融机构融资压力越大,金融机构为了提高同业竞争力,也会自发改善对消费者权益的保护。可以说,随着利率市场化改革的快速推进,金融行业竞争加剧,金融机构保护消费者权益的能力将成为其核心竞争力之一。溢价率与预期最高收益率与V值呈显著正相关关系,表明如果是真正优质的产品将会使金融机构和消费者达到互利双赢的局面。

表3 变量间的相关性

三、研究结论和建议

我国金融机构结构型衍生产品V值普遍较高,其中挂钩汇率的产品要明显低于挂钩黄金的产品,可以认为挂钩汇率的产品风险更高。这一结论与实际结构型存款违约数据统计结果一致。截至2013年4月,有2602款结构型理财产品分别公布预期收益和实际收益,有367款产品未能达到预期最高收益率,多为挂钩汇率类和股票类结构型产品。大部分产品定价存在一定溢价率,也就是说消费者用高于产品价值的成本购入产品。与其他衍生产品溢价率相比,样本产品的溢价率都较低,不足2%,可以认为是作为银行承担风险溢价的补偿,故而认为是合理的。从溢价率我们也可以看出,虽然归为场外衍生产品范畴,但其中包含的期权极为有限,未能充分体现衍生产品的高风险高收益的特征。随着银行风险管理能力的提升,专业人才定价技术的提高,在产品设计上,可以参与更多期权投资,以提高产品的理论价值,帮助消费者获得更多的理财收益。优质的产品能使金融机构和消费者双赢。目前由于定价技术不成熟,导致金融机构和消费者都未能从产品中获利,因此可以说金融机构定价的低效率甚至是无效率对消费者权益也构成了侵害。

笔者在实践中发现,我国金融机构对消费者风险评估的程序简单,存在“走过场”现象。消费者购买高风险产品未有针对性附加风险评估。消费者只需在开通理财业务功能时,做一次简单的风险评估,银行则以此来确定消费者风险等级,且不予更新。风险评估设置极为简单,一般为10—20个选择题,无专业人员进行专业评估。对消费者的后续消费行为,再无其他风险评估。对消费者风险承受能力评估的不尽责,为消费者与理财产品风险错配埋下隐患,加上消费者对银行信用的高估,银行营销人员借机推销高风险产品给实际上风险承受能力低的消费者成为可能。金融机构对结构型理财产品信息披露不及时现象严重。挂钩类产品的收益与标的资产价格变化密切相关,银行收取了一定的管理费,应该为消费者提供服务,但在产品说明书中一般显示,若要查询标的资产价格,消费者可自行查阅网站数据。而对产品的日常经营和管理信息鲜少进行披露。

总的来说,目前结构型衍生产品规模依然较小,金融机构对结构型产品的发展重视不足。这与我国场外金融衍生产品起步较晚,衍生产品定价技术复杂,缺少专业的衍生产品经营管理人才有关。在实践中,结构型金融衍生产品投资大多可分为固定收益债券投资和期权投资的组合,其中固定收益债券主要由银行投资于国债,而期权部分则多以打包形式承包给国外大型投行运作。国外投行获利后再分割部分收益给我国金融机构,这也是导致目前我国金融机构结构型金融衍生产品的获利空间有限的主因。结构型理财产品虽属于金融衍生产品范畴,但期望收益率并非显著优于一般理财产品,银行仅把这部分业务作为创新的尝试和探索,有时甚至将其作为宣传具有较高资金运营能力的噱头,从而推动该机构其他理财产品的销售。我国金融机构场外金融衍生产品的定价谨慎,偏于保守,但并不意味其对消费者权益保护有力,让消费者暴露在高风险中,却没有相应高收益进行补偿,可以算是一种合法侵权行为。

研究基于33款借款型理财产品数据,样本较小,结论是否具有普遍性尚有待考证;对金融机构定价效率的研究,仅仅是提出优化消费者权益保护的可行解,而非唯一解,是否为最优解,需要在实践中得到更广泛的检验和完善。监管机构可以借助专业技术,通过对产品溢价率的计算,帮助消费者辨识产品亏损概率,对高溢价率的产品不仅要对其报备的材料合规性进行严查,还要加强对其运营管理过程的监控,对溢价率超高的产品提高风险等级,并明确要求金融机构在显要位置对消费者进行风险揭示。金融机构提高监管效率是治标,而消费者自我保护意识的提高才是根本。提高辨别风险和管理资金的能力,才能很好保护自身权益。

[1] DAVID P, HELMS B. Protecting Microfinance Borrowers[R].Focus Note 27. Washington, D.C.: CGAP,2005.

[2] INDERST R,OTTAVIANI M. How (not) to pay for advice:A framework for consumer financial protection[J].Journal of Financial Economics,2012,(105).

[3]MYLENKO A I. Consumer Protection Laws and Regulations in Deposit and Loan Services[R].World Bank Policy Research Working Paper,2011.

[4] WASSERFALLEN W, SCHENK C. Portfolio Insurance for the Small Investor in Switzerland[J]. the journal of Derivatives,1996,(1).

[5] 任学敏,李少华.收益与汇率变化范围挂钩的存款产品定价[J].同济大学学报:自然科学版,2005,(4).

[6] 孙天琦.金融消费者保护:行为经济学的理论解析与政策建议[J].金融监管研究,2014,(4).

[7] 赵煊.金融消费者保护理论研究[D].山东大学博士论文,2012.

Structured financial product is a type of financial derivative product,with high-risk and high-yield characteristics. In recent years, because of higher expected yield, these products are popular with more and more consumers, but with the probability of not up to the expected yield increasing, it is necessary for us to check that whether these products effectively protect consumers′ rights or not. Can these consumers obtain high yield to match their risk? In this paper,we select 33 (period) hook type of financial products, the pricing model with differential equation calculates the theoretical value of products, then we analyse the premium rate and the default rate of product and think about those related influencing factors.

structured financial products; consumer protection; premium rate

2015-04-11

魏建,男,山东博兴人,山东大学教授,博士生导师,从事法经济学研究。

F832.6

A

10.16152/j.cnki.xdxbsk.2016-02-019

卫 玲]

Basing On The Perspective of Consumer Protection, The Efficiency Analysisof Structured Financial Products Pricing

WEI Jian1,2,XU Yun1

(1.SchoolofEconomicResearch,ShandongUniversity,Jinan250100,China;2.QingdaoBranch,NationalOpenUniversity,Qingdao266012,China)

猜你喜欢

车主之友(2022年6期)2023-01-30

证券市场红周刊(2019年37期)2019-10-09

消费导刊(2018年10期)2018-08-20

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

中国卫生(2014年6期)2014-11-10

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27