发达国家科普相关产业税收经验借鉴与分析

2016-05-06 09:42:23张伟捷郭健全魏景赋

中国科技论坛 2016年4期

张伟捷,郭健全,魏景赋

(上海理工大学管理学院,上海 200093)

发达国家科普相关产业税收经验借鉴与分析

张伟捷,郭健全,魏景赋

(上海理工大学管理学院,上海200093)

摘要:本文分析了目前中国科普产业的发展现状,并在借鉴美国、英国、澳大利亚和日本四个发达国家与科普相关的文化产业税收优惠政策的基础上,提出了制定科普产业税收政策的三点建议:要注重对税收政策的差异化设计;生产环节要鼓励资本投入与技术投入;消费环节应鼓励国内消费与对外出口。

关键词:科普产业;税收政策;借鉴

随着人类科学技术的迅猛发展和全球知识经济的不断壮大,公民科学素质已成为影响国家竞争力的重要因素[1]。而促进公益性科普事业与经营性科普产业共同发展,是市场经济条件下科普发展的主要模式。一些发达国家较早注意到了科学技术普及工作的重要性。1993年,英国政府发表了科技白皮书《实现我们的潜力》,宣告要开展提高公众对科学技术理解的宣传活动[2];1995年,日本出台《科学技术基本法》,把提高公众对科技的理解并改造其对科技的态度作为一个奋斗目标[3];1996年,美国国家科技委员会发表了《技术与国家利益的报告》,强调了增进公众理解科学的重要性[4]。这些政策实质上推动了科普工作的较快、较好发展。

目前,中国科普工作成效并不显著。第八次中国公民科学素养的调查结果显示,截至2010年,中国具备科学素养公民的比例仅为3.27%[5],仅相当于日本、加拿大和欧盟等主要发达国家20世纪80年代末90年代初的水平[6]。国务院在《关于深化科技体制改革加快国家创新体系建设的意见》中,也提出了“2015年实现我国公民具备基本科学素质的比例超5%”的目标。如何进一步推动科普事业发展,提高科普工作效率,成为中国建设创新型国家、推动科学技术发展的一道难题。因此,研究一套完整而行之有效的科普产业税收政策来激励科普产业的发展是非常有必要的。基于此,本文分析了目前中国科普产业税收政策的发展现状及问题,并在借鉴美国、英国、澳大利亚和日本四个发达国家与科普相关的文化产业税收优惠政策的基础上,提出了制定中国科普产业税收政策的建议。

1科普产业的界定及与文化产业的关系

要研究中国科普产业的税收政策,首先要对其范畴进行界定。任福君等认为,目前理论界对科普产业的研究还处于初级阶段,对相关概念还缺乏明晰的界定[7]。除开与科普事业的关系,学者们还将科普产业与知识产业、文化产业等联系在一起。劳汉生认为,科普产业是文化产业的一个组成部分,是满足社会的科普文化需求而产生的一种产业[8]。曾国屏、古荒认为,随着时代的发展与进步,科普不仅具有知识性,还饱含着丰富的文化精神[9]。任福君等则依据科普产业的特征给其下了如下定义:科普产业是以一定文化基础的科普内容和科普服务为核心产品,由科普产品的创造、生产、传播和消费四个环节组成,为社会传播科普知识、科普思想、科普精神和科学方法,并创造财富、提供就业机会、促进公民科学素质提升的产业[10]。本文认为科普产业属于文化产业的一部分,并具有很强的文化属性,是一种以市场机制为基础,向国家、社会乃至公民提供科普产品以及服务的产业。

与科普产业概念比较密切的,有知识产业和文化产业。马克卢普在《美国知识生产与分配》中提出,知识产业是一类为自身消费或为他人消费而生产知识,或从事信息服务和生产信息产品的组织或机构,如厂商、机构、组织或部门[11]。孙东生等认为可以把知识产业分为三个部门:知识生产部门、知识分配部门、知识应用部门。其中,知识分配部门从事知识的传播工作,即广义上的文化产业,科普产业与教育产业也囊括其中[12]。

根据《文化及相关产业分类(2012)》,政策所指的文化产业除包含狭义的文化产业之外,不包含教育产业,却没有将科普产业排除出去。因此,本文将科普产业看作文化产业的一个子产业,其分类可以参照文化产业的分类方法。国外没有明确的对科普产业的定义,也没有对科普税收有专门的分类,但国外文化产业已形成完整的产业税收政策体系。所以,本文从文化产业角度出发,借鉴发达国家文化产业的税收优惠政策,为中国科普产业税收政策的制定提供参考。

2发达国家文化产业税收优惠政策及启示

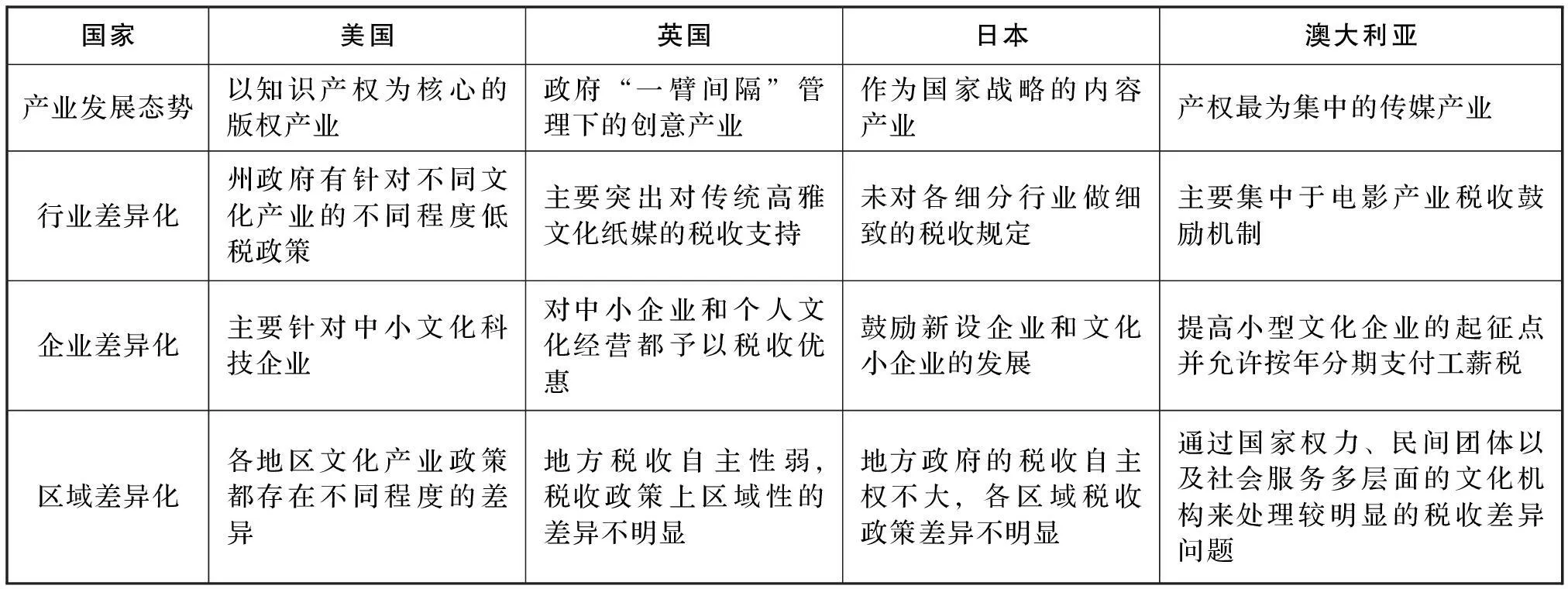

作为文化产业税收体系发展完善的发达国家,美、英、日、澳在其文化产业的税收优惠政策上略有不同侧重,但总体都高度重视文化产业的发展并运用了一系列的税收优惠政策。表1分别从文化产业的发展态势以及三个具体角度对美、英、日、澳、四个发达国家文化产业的税收优惠政策进行了比较。

通过研究美、英、日、澳四国所运用的税收优惠政策,可以得出如下结论:文化产业的税收优惠政策的主要目的是尽可能降低投资者的投资成本与风险,并创造尽可能多的投资效益,由此推动全社会更多的资金流入文化产业。且随着税源的不断增加,政府也会获得更多的税收收入。如此循环往复的过程能更好地形成文化产业发展的良性政策激励机制,而这种机制使得美、英、日、澳的文化产业形成了产业结构健全、产业部门相辅相成、相互支撑的文化产业链,这也给科普产业税收政策的制定提供了借鉴。

表1 美、英、日、澳文化产业税收优惠比较

资料来源:根据参考文献13~20整理。

3中国科普产业税负情况及政策问题分析

3.1税负实证分析

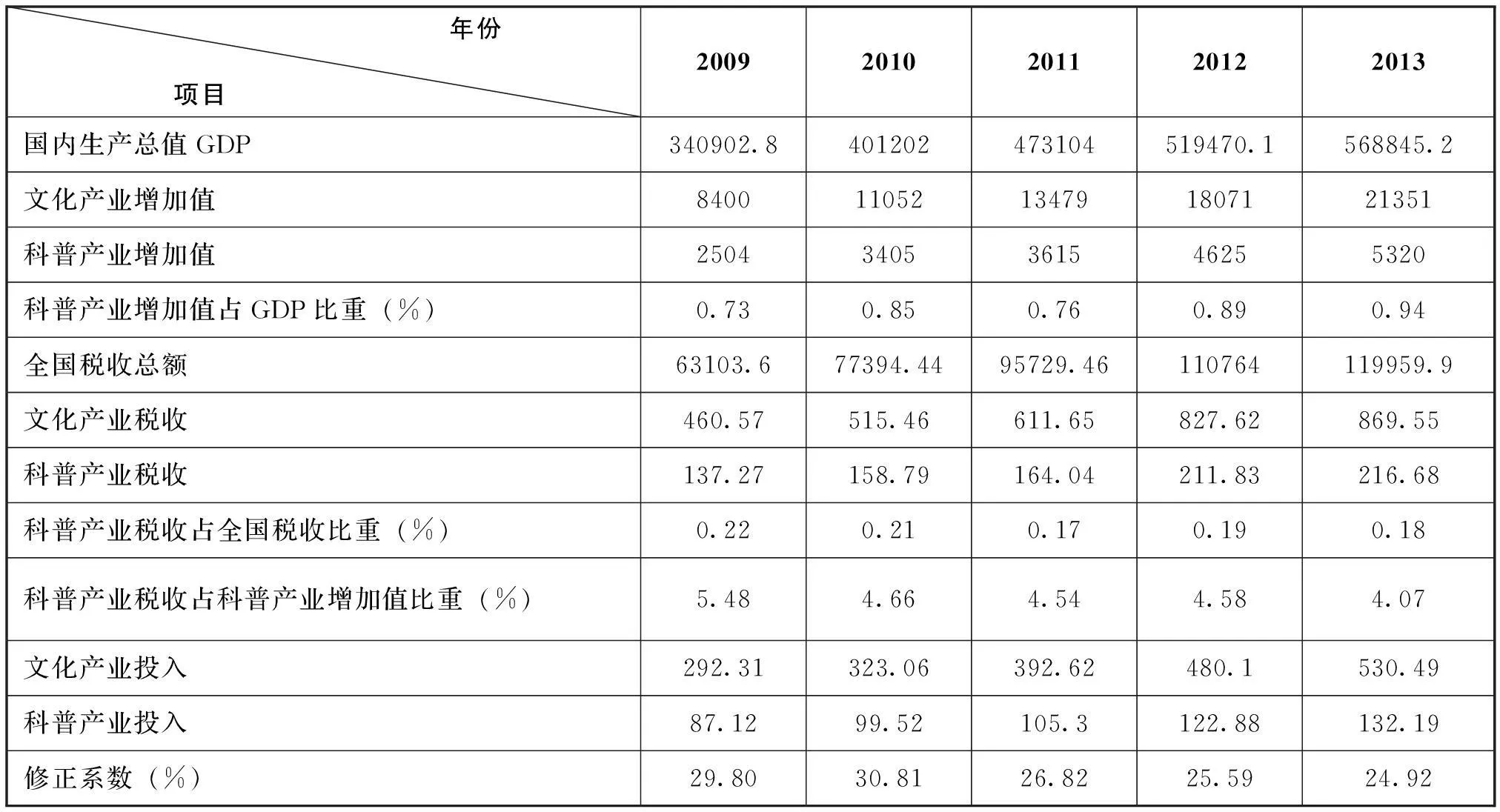

早在2003年,中国便制定了《科普税收优惠政策实施办法》,近些年更是处于科普事业大发展的时期,尤其是“十二五”规划以来,促进科普产业发展的政策力度逐渐加大。本节拟从科普产业的纳税总额入手,利用科普产业是文化产业的子产业,其投入产出比具有相似性的特征,且投入产出具有显著的正相关关系[21],通过对科普产业2009—2013年的税收数据进行分析,来说明科普产业的税负情况。表2中需要说明的是:文化产业税收总额=印刷业和记录媒体的复制税收+文体教育用品制造业税收+文化、体育和娱乐业税收。

将表2中的数据进行加工和整理,会得到如下三组曲线和三点结论:

表2 科普产业整体税负情况 单位:亿元

资料来源:根据2010—2014年《中国统计年鉴》、2010—2014年《中国税务年鉴》整理而得。

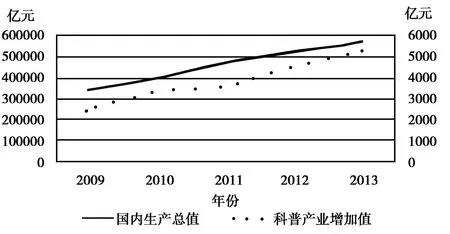

(1)从图1可以看出,国内生产总值和科普产业增加值都呈现逐年递增的趋势,而且科普产业增加值的增长速度普遍快于国内生产总值的增长速度。

图1 国内生产总值与科普产业增加值的增长曲线

(2)从图2可以看到,随着全国税收总额的增加,科普产业的税收总额也在不断增加,然而其增长速度却普遍小于税收总额的增长速度。而且,从表2中科普产业税收占全国税收比重的指标来看,2009—2013年,科普产业的税收负担一直保持在较低的水平且呈现逐年下降的趋势。

图2 全国税收总额与科普产业税收的增长曲线

(3)从图3数据曲线可知,相对于文化产业而言,科普产业增加值的增长速度明显减缓,其整体发展在市场竞争中处于弱势,在整个文化产业体系和国家产业系统中也属于弱势产业,整体上没有形成规模化、集约化、专业化的发展格局。

图3 科普产业增加值与文化产业增加值的增长曲线

3.2税收政策存在的问题

税收政策是构成完整产业政策体系中重要的一环,现行税收政策和制度在支持科普工作开展方面陆续出台了一系列优惠措施来扶持科普产业的发展,并且取得了一定的成果,但仍有诸多不完善之处,具体表现如下:

(1)税收政策体系缺乏针对性和系统性。纵观目前已经制定的有关科普工作开展的税收优惠政策,首先,支持科普工作开展的税收政策法规十分零散,没有进行统一的整合;其次,支持科普工作开展的税收条例散见于针对其他对象(包括文化产业和高新技术产业)的法律法规之中,科普工作开展没有税收政策的纲领性文件;再次,现有税收优惠政策在税种上比较分散,各项政策之间也缺乏协调配合。科技部于2012年出台的《国家科学技术普及“十二五”专项规划》中强调,要鼓励企业加大对科普的投入和捐赠,“享受减免税收的政策”,成为科普投入的重要主体,但目前并没有明确针对科普企业制定的税收优惠政策[22]。

(2)税收优惠手段和形式较为单一,主要是采取直接优惠,局限于税率优惠和定额减免这样一种事后利益的减免,而对加速折旧、投资抵免、费用加计扣除等减少税基的事前利益优惠手段实施较少。这导致企业可能难以享受优惠的好处,减弱了税收优惠的效果。同时,尚未建立税收优惠分析与评估制度来有效掌握税收政策的真正实施效果,再加上审批与管理程序复杂,使企业操作起来不便捷。

(3)税收优惠政策的引导扶持力度有待提高。现有科普税收政策的优惠重点仍在公益性科普事业上,对营利性科普产业优惠政策较少,支持力度较小,这在市场经济环境下不利于民间资本参与科普工作的开展。此外,对数字化、信息化建设、创意设计、网络媒体等新兴的科普产业缺乏支持,尚没有相关的优惠政策,适应社会热点焦点的临时性、紧急性的科普产业发展政策也尚属空白,以至于在科普产业间形成了税负水平的不均,不利于发挥税收政策全面促进科普产业发展的作用。

4中国科普产业税收政策的经验借鉴

4.1要注重对税收政策的差异化设计

分析美、英、日、澳文化产业的税收政策,有三种差异是在设计税收政策时需要考虑的:行业差异、企业差异和区域差异。行业差异主要指不同行业在发展程度、发展速度以及国民经济地位上的差异。要调节这种差异,可能的办法是对不同的行业设置不同的税率。对税种结构差异较大的行业,可以通过差异化征税来均衡产业发展;企业差异主要指企业在存续时间和发展规模上的差异。对某些新入企业,政府往往采取鼓励的态度。而对中小型企业,出于保持经济活力和增加就业机会的考虑,在制定税收政策时往往也会有所倾斜;区域差异主要是指各个地区经济发展程度及行业结构上的差异。政府在考虑这种差异时,除了考虑平衡地区发展,可能也会有调节地区产业结构的打算。差异化的税收政策有利于减小收入差距,对平衡经济发展有重大助益。

4.2生产环节鼓励资本投入与技术投入

对科普企业生产环节的税收优惠主要是为了鼓励生产投入,缩减生产成本。这主要包括两个方面:鼓励资本投入和鼓励技术投入。

资本投入可能有如下三种来源:一是鼓励风险投资行为,最重要的是要鼓励长期投资行为。对长期投资的资本利得要给予优惠税率,并允许资本损失在一定范围内税前扣除,以减轻长期投资的风险;对进行长期投资的个人股东,其股息收入要给予部分或全部的归集课征,以减轻或完全消除股息重复征税[23];二是筹资鼓励捐赠资助行为,需要进一步扩大科普产业的捐赠扣除范围和扣除标准。建议将捐赠科普产业的扣除比例由现行企业利润总额12%的比例扩大到30%~50%的扣除标准,比较符合税收政策扶持科普产业发展的目标;三是通过银行贷款行为从负债转化为资产。银行税制的改革方向是逐步降低对银行贷款利息课征的营业税率,直至最终取消该种营业税课征,并逐步完善对贷款损失准备金计提的税收处理方法,允许特殊准备金税前扣除。因此,对科普企业银行贷款行为的鼓励应从两个方面去着手,即降低对科普企业贷款利息课征的营业税税率,和允许科普企业贷款计提的贷款损失专项准备金在总行汇总缴纳企业所得税时按一定比例或全部税前扣除。

产品生产技术也有两种来源:通过企业自主研发所得和通过技术交易所得。鼓励企业自主研发行为,有利于增强企业的核心竞争力,提高科普企业的产品质量和市场生存能力;鼓励企业技术交易行为,可以帮助企业节约研发成本与研发时间,能够以更快的速度进入生产环节,开拓科普市场。从技术交易税收政策国际实践来看,许多国家近年来开始实施“专利盒”政策,对企业专利收入给予企业所得税优惠。有些国家还针对个人技术入股或从高校和科研院所技术入股公司获得股份的研发人员给予延期纳税的税收优惠,这些都可以为中国的政策设计提供借鉴。

4.3消费环节鼓励国内消费与对外出口

对消费环节的税收优惠主要是为了刺激需求,为企业开拓市场提供资金支持。对消费环节的税收优惠,根据市场范围的不同分为两部分,即针对国内市场的科普产品消费鼓励政策和针对国外市场的科普产品出口鼓励政策。

国内市场作为科普产品和服务消费的本地市场,对科普产业的发展与壮大至关重要。目前,中国尚未形成成熟的科普产品与服务消费市场体系,国内市场成为科普产业增长的桎梏,鼓励国内市场消费成为亟待解决的问题。倪霓、王怡璞认为,促进信息消费、培育信息消费需求的税收政策应从增强产业创新能力、拓展新兴服务形态与改善消费环境等方面着手[23]。科普产业所提供的产品与服务属于知识信息消费品的一种,因此开拓科普产品与服务的市场需求,同样需要在这三个方面提供恰当的税收优惠政策。

作为公共资源和国家战略性资源,科普产业既是可以创造巨大经济效益的产业化资源,也是国家科技实力的重要体现。审视全球化背景下的科普产业发展道路,必须利用国外和国内两个市场、两种资源和多种途径,借助国家政策鼓励科普产业“走出去”的有利发展机遇,壮大科普产业的规模,强化科普产业的核心竞争力。推动科普产业走出国门,走向世界,积极分享科普产业发展的“溢出效应”是外向型经济发展的必然选择和发展趋势。扩大对外科普产品与服务贸易,国家鼓励和支持科普产品和服务出口的税收优惠政策,在市场开拓、技术创新、海关通关等方面给予支持,形成鼓励、支持科普产品和服务出口的长效机制。鉴于中国的科普产业仍然处于幼稚发展期,境外风险高,因而实施“走出去”发展战略,更应该给予到国外市场开拓的科普企业政策层面的强有力扶持,从提升中国文化软实力的战略角度,精心策划、统一实施科普产品和服务“走出去”的各项税收政策措施。

参考文献:

[1]郭传杰,褚建勋,汤书昆,李宪奇.公民科学素质:要义、测度与几点思考[J].科普研究,2008(2):26-33.

[2]谷红梅.试论大学生科学素养及其培养[J].引进与咨询,2001,S1:83-84.

[3]田何志,周宇英.发达国家科普(技)教育基地建设对广东省的启示[J].科技管理研究,2012,18:31-35.

[4]张华胜,彭春燕,成微.美国政府科技政策及其对经济影响[J].中国科技论坛,2009(3):7-15+20.

[5]王福涛,范旭,汪艳霞.中国科普政策功能研究——基于法兰克福学派批判理论的分析[J].自然辩证法研究,2012,10:77-81.

[6]初铭宇.关注公民科学素质 提高大众科学普及[J].今日科苑,2010,23:2.

[7]任福君,任伟宏,张义忠.科普产业的界定及统计分类[J].科技导报,2013,03:67-70.

[8]劳汉生.我国科普文化产业发展战略框架研究[J].科学学研究,2005,02:213-219.

[9]曾国屏,古荒.关于科普文化产业几个问题的思考[J].科普研究,2010,01:5-11.

[10]任福君,张义忠,刘萱.科普产业发展若干问题的研究[J].科普研究,2011,03:5-13.

[11]弗里茨·马克卢普.美国的知识生产与分配[M].北京:中国人民大学出版社,2007.

[12]孙东生,赵琨.知识产业界定及其体系构建研究[J].商业研究,2004,08:16-17.

[13]熊澄宇.世界文化产业研究[M].北京:清华大学出版社,2012.

[14]李本贵.促进文化产业发展的税收政策研究[J].税务研究,2010,07:9-13.

[15]周亮.文化产业的税收法律环境探析[J].焦作大学学报,2004,04:31-33.

[16]马衍伟.税收政策促进文化产业发展的国际比较[J].涉外税务,2008,09:34-38.

[17]王心如,马骥.美国支持中小企业科技创新的政策体系及其借鉴[J].商业研究,2009,05:190-194.

[18]谈毅 上海交通大学经济学院副教授.推进天使投资税制制定的思考与建议[N].东方早报,2015-01-27(010).

[19]金晓彤,李茉.日本文化产业发展路径分析[J].现代日本经济,2013,04:69-76.

[20]澳大利亚:提高小型文化企业的起征点[N].中国文化报,2012-04-14(3).

[21]蒋萍,王勇.全口径中国文化产业投入产出效率研究[J].数量经济技术经济研究,2011,12:69-81.

[22]莫扬,张力巍,温超.促进科普产业发展政策措施研究[J].科普研究,2014,05:41-48.

[23]薛薇.以税收刺激对科技型中小企业的长期投资[J].科技创新与生产力,2011,04:8-1.

[24]倪霓,王怡璞.促进信息消费扩大内需的税收政策建议[J].现代管理科学,2013,11:43-45.

(责任编辑沈蓉)

The Reference of Tax Experiences of the Developed Countries for Chinese Science Popularization Industry

Zhang Weijie,Guo Jianquan,Wei Jingfu

(University of Shanghai for Science and Technology,Shanghai 200093,China)

Abstract:By analyzing the developing status of popularization of science in China,this paper proposes three suggestions of tax policy for science popularization industry with the reference of that in developed countries such as USA,UK,Australia and Japan.Attentions must be paid on the arrangement of differentiation in tax policy;Capital input and technical input should be encouraged in production processes;Domestic consumption and exports should be encouraged in consumption chains.

Key words:Popular science industrialization;Tax policy;Reference

中图分类号:N4

文献标识码:A

作者简介:张伟捷(1992-),男,上海人,上海理工大学管理学院国际商务硕士研究生;研究方向:国际贸易学。

收稿日期:2015-07-29

基金项目:国家软科学研究计划项目“促进科普产业发展税收政策研究”(2014GXS5D226)。

猜你喜欢

大众投资指南(2021年23期)2021-12-06 05:46:40

大众投资指南(2021年35期)2021-02-16 01:05:58

冰雪运动(2019年3期)2019-08-23 08:10:38

河南工学院学报(2017年1期)2017-06-07 09:00:59

人间(2016年28期)2016-11-10 22:41:56

企业导报(2016年20期)2016-11-05 19:33:09

文艺生活·下旬刊(2016年10期)2016-11-03 23:59:24

出版广角(2016年15期)2016-10-18 00:12:27

商(2016年27期)2016-10-17 05:34:58

中国工程咨询(2011年7期)2011-02-16 06:08:34