中国服务业出口企业“生产率悖论”问题研究

2016-05-05 07:06张倩倩

池州学院学报 2016年1期

张倩倩

(安徽大学经济学院,安徽合肥230601)

中国服务业出口企业“生产率悖论”问题研究

张倩倩

(安徽大学经济学院,安徽合肥230601)

[摘要]采用世界银行统计调查的2012年中国微观企业为样本对象,筛选其中的服务业企业数据来研究我国服务业出口企业是否与制造业类似也有“生产率悖论”这一现象。研究表明,服务业出口企业的平均生产率比服务业非出口企业的平均生产率高,即“生产率悖论”现象不存在。把生产率作为因变量,企业出口作为自变量,出口企业规模、企业利润率、企业工资水平以及企业成立年限作为控制变量进行回归发现依旧支持了出口企业生产率比非出口企业生产率高这一结论。进一步研究不同分位点企业生产率与企业出口之间关系,利用分位数回归发现:低分位点企业生产率与企业出口并不存在相关性,高分位点的企业出口与生产率两者之间呈现正的相关关系。

[关键词]服务业;生产率悖论;分位数回归

1 引言

Melitz(2003)建立新新贸易理论的研究框架,从微观层面研究贸易理论,并且认为,生产率高的企业能够支付出口成本,倾向于出口获得国外市场的利润,较高的出口成本把低生产率的企业阻挡在出口市场门槛之外使其只能在国内市场销售产品[1]。国外学者Bernard & Wagner(2001)、Helpman(2004)、Eaton(2004)等人对美国以及德国微观企业进行分析估计,都验证了出口企业的生产率要比非出口企业的生产率高[2- 4]。国内学者李春顶等(2009,2010)、汤二子等(2011,2012)对中国工业企业微观数据分析认为,出口企业的生产率低于非出口企业,也就是说存在“生产率悖论”,对此不同学者从不同角度来解释导致“生产率悖论”产生的原因[5-8]。李春顶(2010)把产生“生产率悖论”的因素归为我国存在大量加工贸易企业,他认为中国的出口贸易中加工贸易占据多数份额,加工贸易利润和生产率低下,直接拉低了出口企业的整体生产率水平[9]。对此一些学者从异质企业贸易的理论框架角度出发,于春海和张胜满(2013)认为国内市场的进入成本高于出口成本[10],而张艳等(2014)认为市场的分割导致国内市场较高的进入成本[11],盛丹(2013),史长宽和梁会君(2013)认为地区行政垄断等因素造成的国内进入市场成本过高,直接导致企业选择进入成本较小的国外市场[12- 13]。李建萍和张乃丽(2014)从比较优势的角度考虑,认为部门间要素密度导致了不同产业在出口竞争上的差异化,比较优势产业内的企业更容易出现“生产率悖论”的现象,反而具有比较劣势的产业没有表现出“生产率悖论”[14]。

目前国内对“生产率悖论”的研究较多是以工业企业制造业作为微观研究主体,鲜有涉及服务业方面的研究,国外在服务业出口企业生产率的研究上开始不断增多,如Love & Ganotakis(2013)、Loof(2010)、Temouri(2013)等人对主要发达国家如英国、意大利、法国的服务业出口企业的研究认为:服务业出口企业出口学习效应显著,支持出口自我选择效应,验证了服务业出口同制造业企业类似也服从新新贸易理论,高生产率的企业往往具有出口倾向[15-17]。为此国内学者如刘丹鹭(2013)通过分析世界银行对中国企业的调查数据,发现中国的服务业企业出口同企业生产率之间没有显著关系[18]。冯帆、都晓(2014)利用中国上市公司作为样本,进一步研究服务业企业出口与生产率之间的关系发现,服务业出口企业同样具有“生产率悖论”[19]。

以上在研究微观企业出口与企业生产率之间关系中,基本都是采用最小二乘来验证企业出口与企业生产率之间存在的关系,加上诸如企业规模、利润、研发投入等控制变量,得到企业出口与生产率两者的关系。最小二乘方法利用样本均值的思想进行回归分析,此时并不能考虑样本内企业生产率各分位点与出口之间的关系,尤其不能说明在生产率各分位点的企业是否呈现“生产率悖论”的现象,分位数回归能比较企业的生产率各分位点与企业出口之间出现的关系。Koenker(1978)首先提出了分位数回归的思想,通过分位数回归很好地克服了样本非正态性的特征,尤其当自变量对因变量各分位点影响因素不同时,能够更好地捕捉到两者这种特性[20]。国内学者刘生龙(2008)、李红梅(2012)用分位数的方法研究居民收入[21- 22];而郑承利(2006),张颖和张富祥(2012),郭俊峰等(2015)则采用分位数方法研究了金融市场行为特征[23-25]。本文对世界银行调查的中国企业微观数据中的非国有服务业企业数据进行分析,通过普通最小二乘来研究服务业是否存在“生产率悖论”现象,并通过分位数方法来研究生产率各分位点企业生产率与出口选择之间的关系。

2 实证分析

2.1数据选取

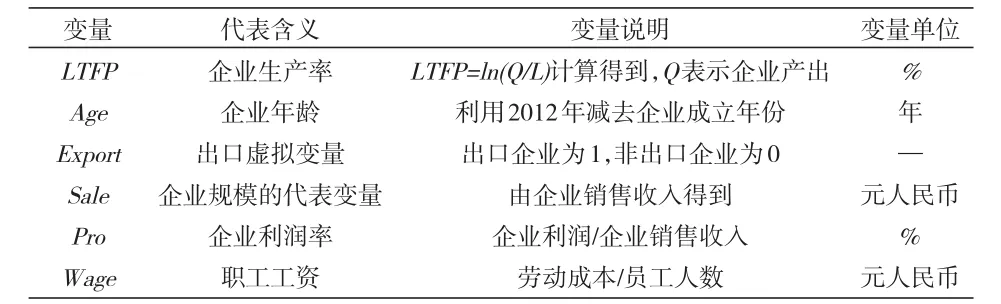

选取世界银行2012年抽样调查的中国企业微观数据的非国企数据,总计2700个企业样本,从中剔除制造业部分,保留其他服务企业和零售业企业数据,经过剔除某些无数据的样本得到805个服务业企业样本。利用Export表示处于出口状态企业的虚拟变量,把在国内市场销售占比为100的作为非出口企业,用0表示,国内市场销售占比小于100的作为出口企业,记为1,由于服务业没有固定资产的统计数据,劳动生产率依据已有学者对劳动生产率的算法LTFP=ln(Q/L)计算得到。

本文选取企业规模、成立年限、利润率以及工资水平作为控制变量。企业的成立年限利用2012年减去企业的成立日期得到,标记为Age;企业规模选取企业的销售收入作为代理变量,标记为Sale;企业利润根据企业的销售收入减去各项成本,随后利用利润除以企业的销售收入得到企业的利润率,标记为Pro;企业劳动成本除以员工总人数得到企业雇员工资收入,标记为Wage。

(1)企业规模Sale。从理论角度看,企业规模对生产率具有正向影响。由于企业规模扩大能够产生规模经济,同时能够促进企业充分利用先进的生产技术,管理效率更加流程化,也能够吸引更多人才提高企业整体劳动生产率,因此把企业销售收入作为控制变量加入模型中。

(2)企业成立年限Age。企业成立年限预计会对企业生产率产生正向效应。企业成立年限越久,企业会更加了解国内市场变化特征及规律,在国内市场充分经营的情况下会逐渐开拓外国市场,获取出口利润,而且参与出口的时间越久,对国外市场的了解就越深入,经验也会更加丰富,从而能够获取更多的利润提高企业生产率。

(3)企业利润率Pro。从一定程度上来看,企业利润率越高,企业经营状况愈好,企业就有条件投入更多的资本到产品研发中,提高产品质量,同时有更多的资金培训员工,提高员工素质,熟练的员工意味着更高的劳动生产率,因此,预计企业利润率也会对企业生产率产生正效应。

(4)工资水平Wage。依据新新贸易理论,那些生产率较高的企业,盈利能力也较好,为了获得更先进的人才和熟练工人,支付给工人的工资也会高于生产率低下的企业。但是依据要素禀赋理论,发展中国家充足的劳动力资源,直接导致劳动力价格较低,发展中国家更多承接跨国公司的加工贸易,加工贸易行业的生产率较低,从而使得劳动力工资水平与出口之间的关系处于不确定状态。

因此,根据以上分析,我们设定的变量如表1所示。其中LTFP表示企业的生产率,在文中作为被解释变量,Export作为解释变量,而Age、Sale、Pro、Wage作为控制变量。

表1 变量的设定及说明

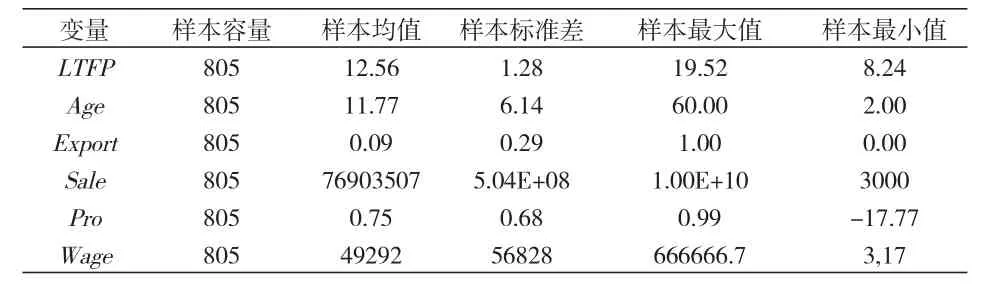

样本的统计特征如2所示。

表2 变量的统计性描述

2.2模型实证分析

计算得知,出口企业的生产率均值为13.1357,非出口企业的生产率均值为12.5254,可能说明本文研究的世界银行调查的非国有企业样本并不存在出口的“生产率悖论”现象。

为此进一步建立计量模型,生产率取对数形式得到,数值较小,销售收入和工资数值较大,为了防止系数过小,取销售收入和工资水平的对数形式,相应的含义为企业规模和工资水平的相对变化量导致劳动生产率的绝对变化量。

计量模型为:

2.2.1回归结果分析

利用普通最小二乘进行回归,结果如表3显示。

表3 各变量的回归结果

表3是利用最小二乘把生产率作为被解释变量,出口作为解释变量,其他各项作为控制变量得到的回归结果。结果显示,虚拟出口变量Export系数的T-统计量比较显著,并且系数大于0,说明出口企业确实有较高的生产率,在研究的非国有企业样本中并不存在“生产率悖论”现象。与此同时,各控制变量的系数的T-统计量显示都比较显著,企业成立年限的系数为-0.0297,平均来说成立年限越久的企业反而生产率相对较低,这也可能是由于新成立企业更容易接受新技术来提高企业生产率。其他控制变量的符号都符合预期,即结果为正值,说明企业的利润率、工资水平、企业规模对企业生产率具有促进作用。

2.2.2对生产率分布的统计性检验首先对计算出来的生产率进行相关的统计性检验,从(图1)中可以看出,生产率数据存在一定的右偏、尖峰态分布,生产率的分布并不服从最小二乘回归所要求的正态分布。

图1 企业生产率的统计直方图

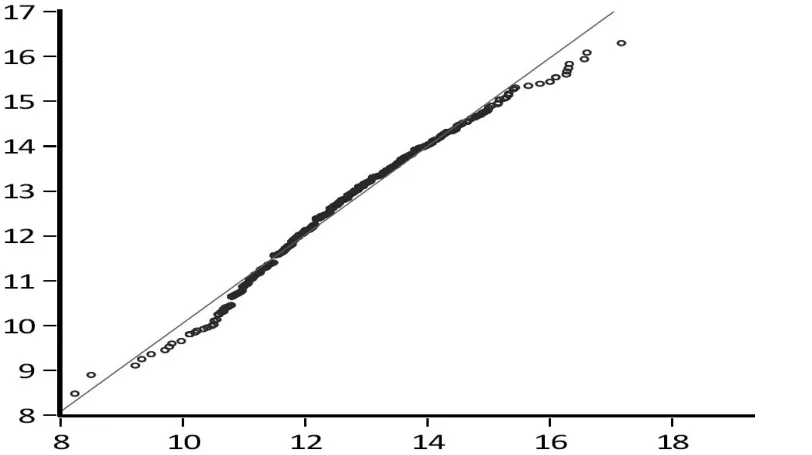

为此进一步回执Q-Q图,观察生产率数据的正态性,图2显示企业生产率的Q-Q统计的分布,可以看出并不能把其数据看一条直线,为此同样支持了生产率的分布并不服从正态分布。

图2 生产率的Q-Q统计图

运用K-S非参数检验,对生产率LTFP数据进行非参数检验,结果显示,K-S检验的渐近显著性(双侧)值为0.017,在5%显著性水平下均不拒绝生产率分布的非正态性。被解释变量分布为非正态性,利用分位数回归可以减小利用最小二乘法回归中存在的误差。

2.2.3分位数回归

分位数回归模型为:

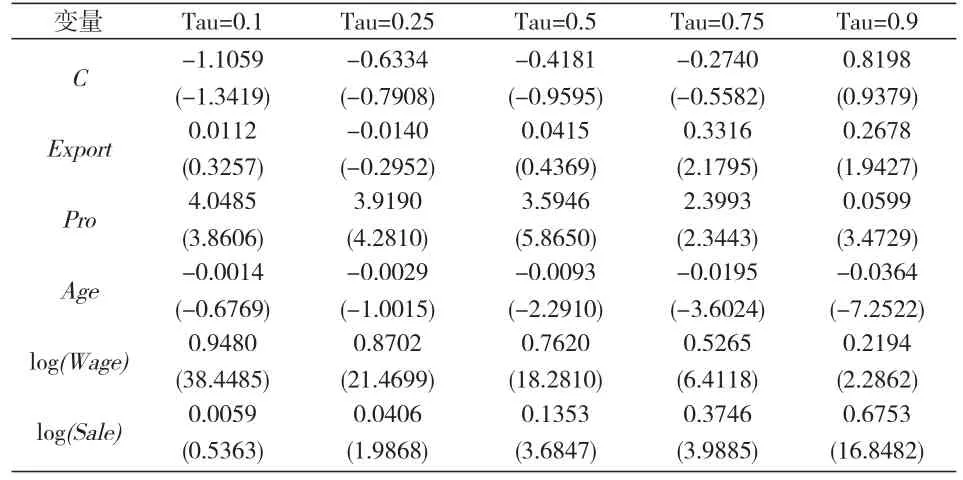

其中βθ与xi都是K×1向量,代表y在给定x条件下分位点为θ的条件分布函数,本文给出了5个分位点的回归情况,分别是0.1、0.25、0.5、0.75、0.9。利用分位数回归直接得到分位数回归的各项参数以及系数。表4显示了5个分位点回归下的参数系数以及相应的T-统计量。

表4 各分位点回归下的统计结果

首先分析各分位点下企业出口Export的虚拟变量系数,在分位点为0.1、0.25、0.5情况下,出口虚拟变量Export在5%显著性水平下并没有拒绝系数为0的假设,说明在这三个分位点下企业是否出口与生产率之间并没有必然的联系。对分位点为0.75和0.9两个分位点相关估计研究发现,两个分位点获得的出口虚拟变量的估计值分别为0.3316 与0.2678,相应的T-统计量都比较显著,在这两个分位点估计的企业出口对生产率有显著的促进作用,支持出口企业具有“自我选择效应”。

对各控制变量的回归检验中发现,在各分位点中企业利润率Pro的回归系数都比较显著,高利润率的企业一般能够投资更多的资本进行相应的研发,提高企业的生产率,与理论情况比较符合。企业成立年限Age在低分位点0.1与0.25估计系数都不显著,低生产率下的企业年龄与企业生产率并没有必然联系,而相对来说生产率较高的分位点0.5,0.75以及0.9分位点,企业年限的回归系数为负,比较显著,而且随着分位点的提高,回归系数也愈显著,可能由于新企业成立初期为了适应变化的市场需求,呈现积极奋进之势,而随着企业在市场中立足逐渐稳定,这种积极奋进之势随之变淡,导致企业成立年限与生产率之间的负相关关系。工资变量Wage在五个分位点的估计系数都比较显著,与全样本的最小二乘均值回归估计一致,工资水平与企业生产率之间有显著的正向关系。企业规模的控制变量销售收入Sale在0.1分位点估计系数的T-统计量显示不能拒绝系数为0的原假设,在最低分位点0.1的企业规模与生产率之间并没有显著的关系,说明即使规模较大的企业也可能生产率比较低下,这可能是由于企业规模扩张到一定阶段,会存在大量沉没成本,相对破产而言,企业生产是最优选择,这就导致即使企业生产率低下,企业仍旧需要通过生产来弥补沉没成本。其他四个分位点都为正,并且比较显著,企业规模总体来说与生产率之间仍旧呈现一定正相关性。

3 结论

本文利用世界银行调查的微观企业数据,研究服务业出口与生产率之间的关系,通过计算服务业的劳动生产率发现,统计上来看,出口企业的劳动生产率平均来说高于非出口企业,在把企业规模、利润率、工资水平以及成立年限作为控制变量进行最小二乘回归后发现,出口虚拟变量系数比较显著,并且其系数为正,验证了企业出口确实与生产率之间正相关,由此可见,服务业出口企业并不存在“生产率悖论”现象。随后本文通过对生产率的统计性检验,相应的频率直方图、Q-Q图以及非参数K-S检验都显示了企业生产率并不服从正态分布,利用最小二乘回归会产生误差,利用分位数回归来研究企业出口与生产率之间的相关性,加入的控制变量同最小二乘回归相同,研究发现:低分位点0.1、0.25、0.5分位点回归的出口虚拟变量系数都不能拒绝系数为0假设,低分位点的企业出口与生产率之间并没有相关性,而高分位点0.75、0.9分位点的出口虚拟变量统计上异于0,并且系数为正,高分位点的出口企业口与生产率之间呈现正向关系。

参考文献:

[1]Melitz M J.The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J].Econometrica,2003,71(6):1695-1725.

[2]Bernard Andrew B.,J.Wagner.Export Entry and Exit by German Firms[J].Review of World Economics,2001,137:105-123.

[3]Helpman E.,Melitz M.,Yeaple S.Export Versus FDI with Heterogeneous Firms [J].America Economic Review,2004,94(6):300-316.

[4]Eaton J,Kortum S,Kramaiz F.Dissecting Trade: Firms,Industries and Export Destinations [J].American Economic Review,2004,93(2):150- 154.

[5]李春顶,尹翔硕.我国出口企业的“生产率悖论”及其解释[J].财贸经济,2009(11):84—90.

[6]李春顶,赵美英.出口贸易是否提高了我国企业的生产率_基于中国2007年制造业企业数据的检验[J].财经研究,2010(4):14-24.

[7]汤二子,李影,张海英.异质性企业、出口与“生产率悖论”-基于2007年中国制造业企业层面的证据[J].南开经济研究,2011(3):79-96.

[8]汤二子,邵莹,刘海洋.生产率对企业出口的影响研究--兼论新新贸易理论在中国的适用性[J].世界经济研究,2012(1):62-68.

[9]李春顶.中国出口企业是否存在“生产率悖论”:基于中国制造业企业数据的检验[J].世界经济,2010(7):64-81.

[10]于春海,张胜满.市场进入成本与我国出口企业生产率之谜[J].中国人民大学学报,2013(2):53-61.

[11]张艳,唐宜红,李宾.中国出口企业“生产率悖论”-基于国内市场分割的解释[J].国际贸易问题,2014(10):23-33.

[12]盛丹.地区行政垄断与我国企业出口的“生产率悖论”[J].产业经济研究,2013(4):70-80.

[13]史长宽,梁会君.行政垄断、市场进入成本与出口生产率悖论-基于中国工业省级动态面板数据的经验分析[J].经济与管理研究,2013(9):28-37.

[14]李建萍,张乃丽.比较优势、异质性企业与出口“生产率悖论”-基于对中国制造业上市企业的分析[J].国际贸易问题,2014(6):3-13.

[15]Love J H,Ganotakis P.Learning by Exporting: Lessons from High Technology SMEs[J].International Business Review,2013,122(1): 1-17.

[16]Loof H.Are Service Different Exporters?[J].Applied Economics Quarterly,2010,56(1):99-117.

[17]Temouri Y,Vogel A,Wagner J.Self-selection into Export Markets by Business Services Firms-evidence from France,Germany and the United Kingdom [J].Structural Change and Economic Dynamics,2013,25(1): 146- 158.

[18]刘丹鹭.中国服务业生产率及其影响因素研究[D].北京:经济科学出版社,2013.

[19]冯帆,都晓.出口与服务业企业生产率关系研究—基于新新贸易理论的我国数据检验[J].南大商业评论,2014(3):44-60.

[20]Koenker,Roger and Gilbert Bassett.Regression Quantiles[J].Econometrica,1978(46):33-50.

[21]刘生龙.教育与经验对中国居民收入的影响—基于分位数回归和审查分位数回归的实证研究[J].数量经济技术经济研究,2008(4):75-85.

[22]李红梅.我国城乡居民收入差距的反事实因素分解[J].数学的实践与认识,2012(5):46-54.

[23]郑承利.中国股市截面收益率在研究:分位数回归方法[J].南方经济,2006(1):61-71.

[24]张颖,张富祥.分位数回归的金融风险度量理论及实证[J].数量经济技术经济研究,2012(4):95-109.

[25]郭俊峰,陈耀辉,刘芳.地方金融稳定指数构建与区域经济增长关系-来自于江苏省1999-2012年数据[J].华东经济管理,2015(4):17-22.

[责任编辑:余义兵]

作者简介:张倩倩(1990-),女,安徽阜阳人,安徽大学经济学院硕士研究生,主要研究方向为国际贸易理论与政策。

收稿日期:2015-06-20

DOI:10.13420/j.cnki.jczu.2016.01.011

[中图分类号]F740

[文献标识码]A

[文章编号]1674-1102(2016)01-0046-04

猜你喜欢

华人时刊(2022年7期)2022-06-05

英语文摘(2019年6期)2019-09-18

商周刊(2017年6期)2017-08-22

商业经济研究(2017年2期)2017-02-28

商业经济研究(2016年23期)2017-01-10

商业经济研究(2016年22期)2016-12-27

中国卫生(2016年2期)2016-11-12

人口与经济(2015年5期)2015-09-24

财经理论与实践(2015年2期)2015-04-16

上海企业(2014年9期)2014-09-22