我国货币市场、股票市场及银行贷款协调性研究

2016-05-04 15:06赵雪瑾张卫国陈雅娜

华南理工大学学报(社会科学版) 2016年2期

赵雪瑾++张卫国++陈雅娜

摘 要:

货币市场和股票市场及银行贷款的协调发展是优化金融市场结构、充分发挥金融市场功能、促进经济可持续发展的内在要求和必备条件。从经济适应性、规模合理性、市场联动性、功能效率四个方面建立了系统反映货币市场、股票市场及银行贷款协调性的评价指标体系。在此基础上,开展了中国与美国、英国、日本及巴西的比较研究。研究结果反映出我国经济适应性较低、规模合理性较差、市场联动性较弱、功能效率不高。具体表现为:货币市场、股票市场发展相对于经济发展滞后,银行贷款规模过大,存在结构性失衡;货币市场利率与股票收益率极低度相关,储蓄向投资的转化过少,上市公司利润过低,表明中国货币市场和股票市场发展及银行贷款协调性不足。最后,提出了促进三者协调发展的建议。

关键词:

货币市场;股票市场;银行贷款;协调性

中图分类号: F831 文献标志码:A 文章编号:1009-055X(2016)02-0035-11

一、引 言

金融是现代经济的核心,也是强劲的推动力,其完善、发达与否是衡量一个国家经济发展水平高低的重要标准之一。一个发达、成熟的金融市场能够有效配置社会闲散资金,引导储蓄向投资转化,进而促进经济增长。随着经济的不断发展,金融体系的内涵和外延都在拓展,市场结构也趋于层次化、复杂化,但货币市场和股票市场一贯是金融系统重要的组成部分。在我国金融业逐步对外开放、国际金融市场混业经营浪潮冲击之下,我国金融体制改革的呼声越来越高,促进货币市场与股票市场的协调发展成为一个广泛关注的问题。因此,研究如何促进货币市场与股票市场之间的协调发展,并提出实现两者有效对接的政策建议,对我国金融体系的健全高效发展和社会资源的有效配置,具有重要的实际意义。对金融系统来说,其协调要求不仅要与其外部环境因素沟通配合,其内部诸要素无论在质、量及功能等方面也要保持均衡和匹配。

回顾金融发展理论,1969年,雷蒙德·W·戈德史密斯(Raymond W.Goldsmith)在《金融结构与金融发展》一书中提出,金融相关比率定义为金融工具总量与国民财富之比,一个新经济体的金融结构则用各种金融工具和金融机构的相对规模来表示,从而金融结构的变化定义为金融发展。1973年,美国斯坦福大学经济学教授罗纳德·I.麦金农(Ronald.I.McKinnon)和爱德华·S.肖(Edward.S.haw)先后分别在《经济发展中的货币与资本》与《经济发展中的金融深化》中提出了著名的“金融抑制”和“金融深化”理论。“金融抑制”理论认为,发展中国家政府对金融活动的过多干预,抑制了金融体系的发展,而金融体系的落后,又阻碍了经济的发展,形成金融抑制和经济落后的恶性循环。而“金融深化”则客观上要求货币市场与股票市场间融合和连通,实现两个子市场间价格、信息、风险流通的机制。基于以上理论,20世纪80年代后期,学者们开始认识到金融结构优化和金融系统各市场之间协调发展对于金融效率提高的重要性。Levine和Sara(1998)[1]与Hellwig(1998)[2]强调资本市场发展程度高的金融体系能更好地进行风险管理、信息传递、资产分配等,进而更好地促进经济增长。这种市场主导观(Market-based view)使得资本参与经济活动受到较少的约束,发展程度高的资本市场可以避免强大的银行系统和合作公司的管理层串通损害债权人的利益。Merton和Bodie(1995)[3]提出由市场、金融中介及合同构成的金融体系,可以促进风险管理、提高市场流动性,通过提供不同效率的金融服务,金融系统可以不同程度地促进经济的发展。这种金融服务观(Financial service view)侧重点不在金融体系是市场主导,而是把金融体系作为一个整体,如果体系内组成部分协调运转、相互促进,则体系效率高,更能促进经济的发展。以Levine(2000)[4]为代表,他改进了标准经济增长方程,对48个国家(地区)分析金融体系与经济增长之间的回归关系。结果发现:在1%的置信水平下,没有金融体系的结构变量指标进入回归方程;而金融体系发展水平和经济变量间有显著的回归关系。Chatziantoniou等(2013)[5]采用VAR模型研究了德国、英国、美国财政与货币政策对股票市场的影响。

针对我国货币市场与股票市场发展协调性,国内众多学者进行了相关研究。蒋振声和金戈(2001) [6]采用误差修正模型检验我国同业拆借市场与股票市场之间的联动关系,研究结果表明我国货币市场和股票市场存在一定的联动关系,但价格信号从货币市场到股票市场的传递相对迟缓,说明我国金融市场的两个子市场之间还存在一定的分割性。白钦先和汪洋(2007)[7]指出货币市场和资本市场通过资金联结、价格联结、工具联结及资金流动关系体现出相互影响、相辅相成的互动关系,并提出构建货币市场与资本市场有效的连通与协调机制是中国金融市场可持续发展的必然选择。

纵观国内已有研究,存在以下方面的不足:第一,针对货币市场与股票市场协调性的研究比较少,主要是对其性质的描述,因此不够深入、具体;第二,现有相关研究对两市场发展水平协调性缺乏一个全面准确的评价体系;第三,缺乏货币市场和股票市场发展与银行贷款水平的协调研究。由于具体国情、发展政策等与其他国家不同,中国金融体系在“先发展资本市场、后发展货币市场”政策引导下,股票市场发展一路领先,而货币市场发展缓慢,银行贷款规模却逐年攀升,三者发展程度不同,差距逐渐拉大;第四,现有国内相关研究大部分针对中国进行研究,缺乏与其他国家的比较分析。本文首先从经济适应性、规模合理性、市场联动性、功能效率四个方面考虑,建立了由12个指标组成的协调性评价指标体系,选取了发达国家美国、英国、日本与发展中国家巴西与中国进行比较研究。通过对这些国家指标情况的分析,并结合具体国情、发展政策、市场参与主体等深入分析中国货币市场、股票市场发展与银行贷款水平协调性及存在的问题。最后,提出三者在我国协调发展的实现路径及具体的政策建议。

二、评价指标体系构建

区别于已有研究,首先,本文将建立一个比较全面、系统的评价指标体系,对中国货币市场、股票市场及银行贷款协调性进行科学评价和分析。货币市场与股票市场及银行贷款的协调发展主要包括,第一,经济适应性好,货币市场、股票市场及银行贷款的发展能够适应经济发展的水平和要求,能够更好地促进经济发展;第二,规模结构好,在金融体系中货币市场、股票市场及银行贷款发展规模均衡,配置合理;第三,市场联动性强,货币市场与股票市场间能够有效关联,形成良好互动;第四,功能效率高,货币市场与股票市场及银行贷款功能得到充分发挥,支持实体经济做大做强。

[BT4](一)经济适应性指标

Beck等(2000)[8]用私人部门信贷量与国内生产总值(GDP)的比率来衡量金融中介的发展,而衡量资本市场发展的指标为股票市值占GDP的比重。基于Beck的方法,Arcand等(2012)[9]研究了1960-2010年100多个发达经济体及发展中经济体金融的发展情况,认为私人部门信贷占GDP的比重大于100%为金融过度标准。Cecchetti 和Kharroubi(2012)[10]研究了1960-2009年50个发达经济体和新兴经济体金融增长如何对经济和工业产生影响,得出金融过度的标准是私人部门信贷占GDP的比重大于90%。Law和 Singh(2014)[11]选取了87个发达经济体及发展中经济体研究了1960-2010年金融发展情况,提出金融过度的标准为私人部门信贷占GDP的比重大于88%。武志(2010)[12]采用剔除虚假成分后的戈氏指标对我国金融发展与经济增长间关系进行了经验研究,发现金融发展在格兰杰意义上是由经济增长引起的。胡宗义等(2013)[13]从金融发展的深度、宽度与广度对中国金融发展与经济发展的关系进行了实证研究,指出金融的不均衡发展已经严重影响到我国经济的可持续发展。基于以上研究,从市场存量的角度出发,本文分别选取货币市场以美国金融学家Stigum Marcia. L(1987)为代表的货币市场论者认为,货币市场是短期高流动性债务工具的批发市场,包括同业拆借市场、短期债券市场、票据市场以及大额可转让定单市场等。 余额、股票市值及GDP作为货币市场、股票市场及宏观经济状况的发展水平,构建反映市场存量经济适应性的具体评价指标如下:

货币市场存量经济适应值=货币市场余额/GDP

股票市场存量经济适应值=股票市值/GDP

从市场流量的角度出发,分别选取货币市场成交额、股票市场成交额衡量货币市场、股票市场的交易活跃度,建立反映市场流量经济适应性的具体评价指标:

货币市场流量经济适应值=货币市场成交额/GDP

股票市场流量经济适应值=股票市场成交额/GDP

如果一个国家的货币市场和股票市场的发展与经济发展适应性好,那么其两市场的存量与流量经济适应值应该适度。若两个市场发展过度,则货币市场存量与流量经济适应值、股票市场存量与流量经济适应值会比较大;反之,若两个市场发展不足,则上述指标值会比较小。另外,中国金融体系长期以银行为主导,融资方式大部分依靠银行间接融资,银行贷款额逐年攀升。为了直观地反映银行贷款与经济发展水平的适宜性,建立银行贷款水平值指标:

银行贷款水平值=银行贷款/GDP

银行贷款水平值反映了金融市场融资结构的情况及中长期间接融资额相对于经济发展的水平是否合理。

[BT4](二)规模合理性指标

作为金融市场的两大组成部分,货币市场与股票市场协调发展的重要前提是在金融体系中结构合理、彼此相互促进。金融市场结构可以理解为各种金融子市场的相对规模。李健和贾玉革(2005)[14]从多个角度探讨了金融结构合理性的评价与衡量问题,指出金融结构合理的一个表象特征是扎实构建在国民经济发展中发挥重要作用的货币市场与资本市场的原生金融工具市场。Levine(2000) [4]用股票市值与私人部门信贷的比率来衡量金融市场结构的规模,据此本文构建货币市场与股票市场规模合理性的评价指标如下:

货币市场与股市规模配比值=货币市场余额/股市市值

规模配比值意在反映两市场在配置金融资源中的相对重要性及规模合理性。因此,协调发展的货币市场与股票市场的规模应该是匹配的,即规模配比值不能过低,也不能过大。类似于经济适应指标分析,建立银行贷款规模配比值,分析银行贷款与股票市场及货币市场规模配比的合理性,反映间接融资与直接融资的结构。

银行贷款与股市规模配比值=银行贷款/股市市值

银行贷款与货币市场规模配比值=银行贷款/货币市场余额

[BT4](三)市场联动性指标

分析货币市场与股票市场之间的联动性, 最主要的一个测量指标就是利率与收益率联动。[7]利率是货币市场上单位资金的使用价格,对应地,股票收益率是股票市场上的投资回报度量。理论上来说当货币市场收益与股票市场收益不匹配时,资本的逐利性使其在两市场间发生流动,直到两市场的收益率匹配,因此两市场具有关联性。只有货币市场和股票市场间能有效联动,两市场才能相互影响、相互促进、协调发展。由于DCC-MGARCH模型具有直观性、简洁性、稳定性,国内外学者多将其应用于分析经济指标之间的动态相互关系,以期挖掘出经济现象的内在机理(唐齐鸣等,2009[15]),董秀良和吴仁水(2008)[16]基于DCCMVGARCH模型考察我国沪深A、B股市场之间的动态相关性,发现A、B股市场动态相关系数相对较低,市场分割特征仍然明显。因此,本文采用Engel(2002)[17]的DCC–MVGARCH模型计算货币市场利率与股票市场指数收益率的动态相关系数ρt,并且作为评价两市场联动性指标。

则式(8)变为L=Lv+Lc。第一阶段分别对货币市场利率和股指收益率单独采用单变量GRACH对波动部分Lv进行估计,第二阶段用第一阶段得到的单变量估计值对相关性部分Lc进行估计,再由两阶段估计出DCC参数α、β。

[BT4](四)功能效率指标

货币市场和股票市场协调发展是金融体系发挥整体功能的前提条件。学者默顿(Merton)和博迪(Bodie)(1995)[3]将金融功能分为包括聚集和分配资源等六部分,聚集和分配资源的主要表现形式是将储蓄转为投资,而货币市场与股票市场在储蓄转为投资方面发挥着关键作用。周富国等(2007)[18]认为金融效率是指资源的配置状态,一国的金融体系越健全,动员储蓄的能力越高,储蓄变为投资的转化效率也越高。本文选择储蓄-投资转化率衡量金融市场在国民经济中整体功能有效发挥的状况:

储蓄-投资转化率=固定资本形成总额/储蓄总额

其中:储蓄总额=国民可支配收入-总消费(居民消费与政府消费总和)

这里的储蓄-投资转化率是从相对数角度来反映一国储蓄转化为资本的总体情况。如果一个国家储蓄-投资转化率的绝对值越大,说明该国能够在较大程度上动员居民将储蓄转化为投资,金融体系的资源配置功能发挥就越充分,金融体系的效率就越高。

[HJ2.3mm]如果货币市场和股票市场的自身功能发挥充分、效率越高,那么两市场将会产生较好的效益,同时促进实体经济的持续健康发展。银行业利润的性质直接关系收入分配差距、社会经济稳定性、行政垄断行业改革等诸多问题,银行业的利润情况从侧面反映了货币市场效益。股票市场是国民经济的晴雨表,股票市场上市公司的利润情况,反映了实体经济的效益状况。上市公司的利润情况影响股票市场功能的发挥及资源配置的效率、资金的投向及国民经济持续稳定的发展。因此,本文构建反映市场功能效率发挥的具体指标:

银行业利润比重=银行业利润/GDP

上市公司利润比重=上市公司利润/GDP

三、 五国货币市场与股票市场发展协调性比较分析[ZK)]

[HJ1.8mm]下面通过我国与发达国家美国、英国、日本及发展中国家巴西的货币市场、股票市场发展及银行贷款水平比较分析,客观评价我国货币市场、股票市场发展及银行贷款水平的协调性状况,由此发现我国两个市场发展中存在的不足和问题(各个国家所涉及的数据均为2012年末的统计数据)。

[BT4](一)经济适应性分析

1货币市场与股票市场存量及银行贷款的经济适应情况

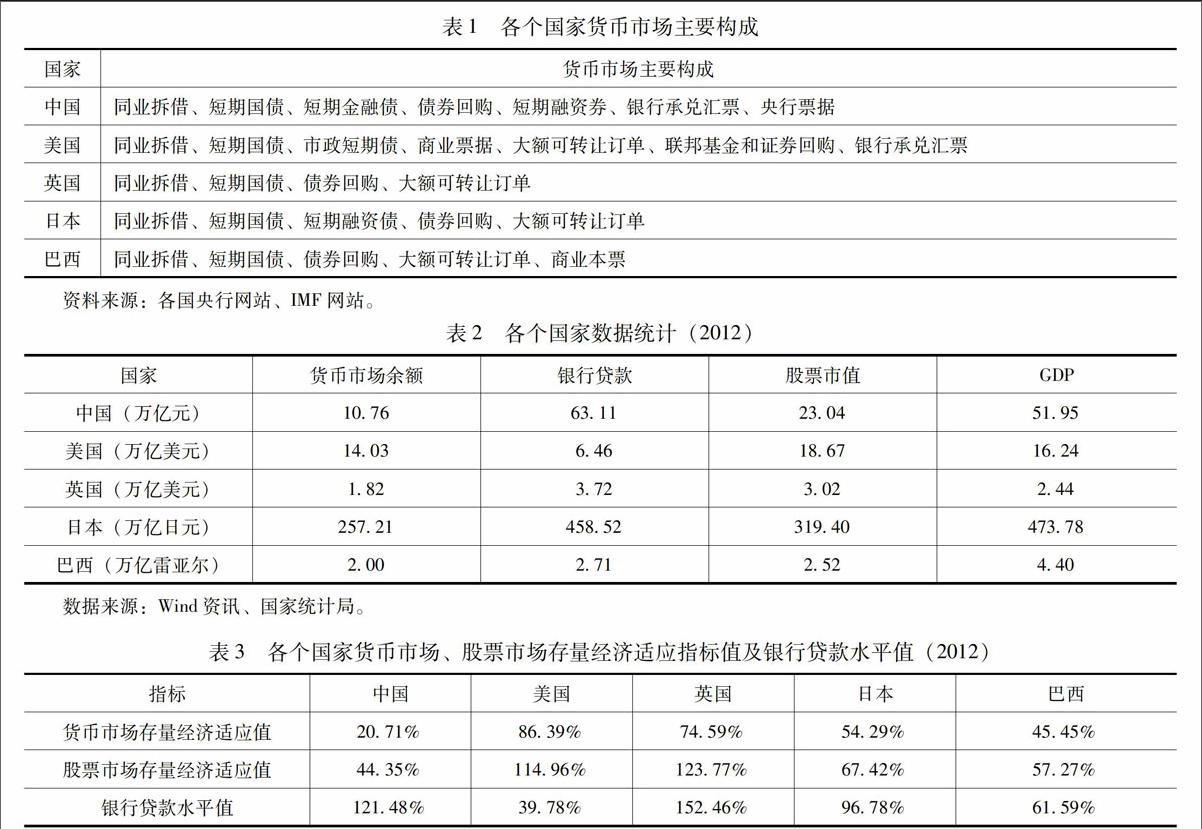

由于各国货币市场发展历程不同,首先应明确货币市场的组成。表1列出了五个国家货币市场主要构成。表2列出了各国货币市场余额、银行贷款、股票市值及GDP。

表3列示了各个国家货币市场、股票市场存量经济适应指标值及银行贷款水平值。2012年的数据显示,中国货币市场存量经济适应值仅为2071%,远远低于美国的8639%及英国的7459%,比美国、英国、日本三国的平均值低5105个百分点。与此同时,中国股票市场存量经济适应值仅为4435%,低于其他四个国家,比美国、英国、日本三个国家的均值低577个百分点。即从存量的角度来看,中国的货币市场与股票市场发展与经济发展的匹配程度大大低于美国、英国、日本三个发达国家,甚至也低于同是发展中国家的巴西,这说明我国货币市场和股票市场与经济发展协调度较低,发展落后。

究其原因:首先,由于本文以余额衡量货币市场的各个子市场比例,结果银行承兑汇票占比高达5882%,其次是占1379%的债券回购,而其他子市场所占份额较小,这使得中国货币市场各子市场发展程度不一,金融工具缺乏多样化,从而导致中国货币市场发展滞后;第二,货币市场发展需要良好的信用环境和完善的信用制度,中国权威的信用评级机构缺乏,制约企业参与到货币市场的主要因素之一就是尚未建立健全的社会整体信用体系;第三,在研究中发现,虽然我国货币市场与股票市场存量经济适应值都最低,但是我国的银行贷款规模却非常庞大,近几年逐年攀升,由表3银行贷款水平值可以明显观察出我国银行贷款占GDP的比重为12148%,仅低于英国。银行贷款水平值低的国家有一个共同特点是公司债市场发展水平较高,很大程度上实现了企业融资渠道多元化,间接融资和直接融资相结合的模式;第四,我国股票市场虽然在资本市场中是起步最早、发展程度最高的子市场,但是由于上市公司质量不一、股民素质参差不齐等原因,导致股票市场发展并不完善。表4列出了中国股票市值与GDP对比情况,2009年中国股票市值达到2439万亿元(折合约357万亿美元),超越日本(折合约338万亿美元),成为列美国(1508万亿美元)之后的全球第二大市值市场(数据来源:Wind资讯)。但是经过3年,中国股票市值“缩水”至2012年的2304万亿元。而我国经济保持了较高的增速,GDP由2009年的3409万亿元增加到2012年的5195万亿元。此阶段中国经济快速发展,而股市整体表现低迷,与经济发展背道而驰。尽管上市公司数由2009年的1 718家增加到如今的2 613家,但是股票市值不仅没有随着增加,反而同比下降,导致股票市场经济适应值偏小。

2货币市场与股票市场流量经济适应情况

作为世界上最大的发展中国家和最大的发达国家,中美两国的金融市场已成为世界瞩目的焦点。根据数据可得情况,整理统计出中美两国货币市场和股票市场成交额如表5。由表5数据显示,中国2012年货币市场总成交额高达1884万亿元,货币市场流量经济适应值为36266%,远远大于美国的21250%,这说明中国2012年货币市场活跃程度较高。而中国股票市场流量经济适应值为6058%,比美国低30个百分点,远落后于美国。据证监会公布数据来看,2009年我国股票成交额和股票市值皆同比翻番,因为2009年年中重启首次公开募股,市场筹资功能得以恢复,加上投资者队伍扩大;2010年基本保持稳定,但2011年股票成交额和股票市值骤降,而此时我国的经济发展势头良好;2012年股票市值有所回升,在经济持续发展的情况下,股票市场成交额仍然减少至约315万亿元,同比下降近三成。说明中国2010年至2012不管是从存量还是流量角度,整体还处于较低迷状态,新股发行时停时续,企业资金来源大部分来自银行贷款,货币市场和股票市场资金流动性不高,这些限制了两市场的发展。

[BT4](二)规模合理性分析

表6列示了各个国家规模配比指标值。中国货币市场与股市规模配比值仅为4670%,而美国、英国、日本三个发达国家规模配比均值为7198%,中国甚至低于同是发展中国家的巴西。但是我国银行贷款与股市规模配比值高达27391%,银行贷款与货币市场规模配比值也远远高于其他国家,这归结于中国融资结构是以银行信贷为主导的间接融资体系,债券市场不发达,导致债券融资规模偏小,进而企业负债主要都是以银行贷款形式存在,使得银行贷款规模远高于直接融资比重较高的美国。这进一步说明我国货币市场与股票市场存在结构失衡现象,且货币市场的规模明显不足。引起两市场结构失衡的主要原因是中国融资方式,对货币市场的功能认识不足,融资过分依赖银行贷款,相对贷款增加额,股票境内筹资额只占很小一部分,资金流量不均衡。中国货币市场和股票市场的这种结构失衡会阻碍股票市场的进一步发展,股票市场发展的受阻反过来影响货币市场的进一步完善。

其次,对每个国家的货币市场利率和股指收益率进行ADF检验,以防出现“伪回归”现象。经过ADF检验,得到在5%显著水平下平稳的利率序列和股指收益率序列。最后,用DCC- MVGRACH模型求出货币市场利率与股票市场指数收益率的动态相关系数ρt。

根据AIC最小准则,本文选取GARCH(1,1)来估计货币市场利率r1和股指收益率r2。表8是DCC-MVGARCH模型具体的估计结果。表8中α+β<1,符合约束条件。α、β都显著异于0,说明采用单变量GRACH模型计算出标准化残差εt对ρt具有显著的影响;β显著并且接近于1,表明ρt受前期影响较大,α+β衡量序列的持续波动性,α+β值越接近于1,说明它们的相关性变动具有较强的持续性特征。由表8可以看出,五个国家波动持续性都较强。

利用DCC-MVGRACH模型估计两市场动态相关性,对动态相关系数进行基本统计(见表9)。由表9可见,中国与巴西货币市场利率与股票市场收益率间的动态相关系数均值均为负值,而发达国家美、英、日三国的均值均为正值,说明同是发展中国家的中国与巴西货币市场利率与股票市场收益率是负相关的,原因一方面是通货膨胀引起的,另一方面是市场开放程度不高,资金来源有限,主要是国内资金。根据相关系数与相关程度关系定义,中国货币市场与股票市场收益率的动态相关系数均值的绝对值为00625,属于极低度相关,而美国、日本货币市场利率与股指收益率动态相关系数是低度相关,英国、巴西为中度相关,由此看来,美国、英国、日本、巴西货币市场和股票市场联动性强于中国货币市场与股票市场间的联动性。

我国货币市场和股票市场联动微弱,一方面是由于中国货币市场发展滞后,与股票市场进行的有效信息沟通不够;另一方面,中国的货币市场和股票市场缺乏大量相同的交易主体。货币市场与股票市场交易主体不一致的突出表现为银行业金融机构不能进入资本市场,而大部分企业则不能进入货币市场,这是由中国特有的体制决定的。比如20世纪90年代,中国针对金融体系实施的“分业经营、分业监管”政策,人为地隔离货币市场与股票市场,造成了两市场良好互动的藩篱。货币市场是短期资金流动的场所,而股票市场则是相对长期的资金,要使短期资金和中长期资金相互转化,货币市场和股票市场间必须有畅通的资金流通渠道。相对于美国,我国货币市场与股票市场之间人为隔离依然严重,资金不能在两市场自由流动,影响了金融体系整体作用的发挥,从而导致了金融体系效率低下。

根据数据可得情况,表11给出了美国、英国、日本、中国2012年银行业利润数据和巴西2011年银行业利润数据。中国以银行业利润比重291%位居五个国家首位,可以说是世界上最赚钱的银行业,这主要由贷款利率底限和存款利率上限带来的利差造成。由经济适应指标可知,我国银行贷款水平值是非常庞大的。2012年,美国仍在摆脱金融危机阴影迈向复苏的道路上继续获得逐步但又稳定的进展,银行业利润达1 400亿美元,银行业利润比重086%,这主要是因为非利息收入上升以及贷款损失准备金降低。由表11可以看出,英国银

[LL]

[HJ1.5mm]

行业利润比重仅低于中国,根据会计公司毕马威

(KPMG)发布的研究报告显示,英国五大银行的

核心利润2012年同比增长45%,但这些利润大部分用来抵消所涉及的监管事务和银行纠正自己所犯错误的开支。虽然2012年日本银行业利润比重只有053%,但是日本五大银行集团合并财报显示年度银行业利润刷新2006财年以来最高水平,这主要是由于安倍政府的经济政策推动市场行情上涨,理财产品与国债的销售收益颇丰。

为了更加直观地分析我国银行业和经济的发展情况,表12列出了中国银行业利润、上市公司净利润与GDP情况对比表。2008-2011年,中国银行业税后利润不断攀升,即便在2011年世界范围内经济低迷、通涨压力增大、实体经济萎靡的大环境下,中国银行业税后利润仍一路飙升,达到125万亿元,较2010年同比增长3903%。但在2012年银行业盈利增速趋缓,同比增长2080%,这与我国经济增速下降相吻合,也反映出随着利率市场化加快,商业银行盈利能力开始下降。最主要的原因是央行执行稳健偏紧的货币政策,压缩信贷额度。同时,由于风险增加、呆坏账上升,商业银行将拨备率提高,从而也侵蚀了部分利润。但是,这样的增长率仍然算是一个高增长,这得益于“吃利差”。总的来说,我国银行业利润比重近几年一直处于递增趋势,而上市公司利润比重却在2012年减少。据表12的A股上市公司净利润数据显示,2012年A股上市公司实现净利润197万亿元,在GDP增速77%的背景下,业绩增速却从2011年的1758%下降到2012年的155%。业绩基本属于“原地踏步”,这显然不能简单归结为经济增速下滑,因为中国经济虽然存在一些不确定性,但2012年基本表现仍然良好。与此同时,2012年上市银行的净利润为103万亿元(来源:新浪财经),占所有A股上市公司净利润比重高达5228%。并且近三年还在不断上升,说明虽然我国银行贷款规模大,但是对于实体经济效益的改善不尽人意。中国股市低迷的主要原因是重融资、轻回报、上市公司效益不佳,已经使其露出了边缘化端倪,故需从制度到架构进行全面治理。

四、结论与建议

本文建立了一个比较系统全面评价货币市场、股票市场及银行贷款协调性的指标体系,并且对中国、美国、英国、日本及巴西五个国家进行了比较研究。相对于其他四个国家,中国的货币市场、股票市场发展及银行贷款水平的协调性不足,具体如下:

从经济适应性来看,在考虑存量的情况下,相对于美国、英国、日本,中国货币市场和股票市场及银行贷款发展水平与经济发展的适应性低,甚至低于同是发展中国家的巴西,表现为货币市场、股票市场发展滞后,银行贷款规模过大;在考虑流量的情况下,相对于美国,中国货币市场交易活跃度较高,相对于其他代表国家,我国股票市场与经济发展适应性低,表现为股票市值和股票成交量与经济发展背道而驰,股票市场整体低迷。

从规模合理性来看,相对于其他代表国家,中国货币市场、股票市场及银行贷款结构失衡,一方面忽视货币市场的发展,规模不足,金融工具缺乏;另一方面以银行贷款为主的间接融资方式影响了股票市场长期投资功能的发挥。

从市场联动性来看,中国货币市场利率与股票收益率极低度相关,主要原因在于:一方面,货币市场发展滞后使其功能发挥不充分;另一方面,货币市场与股票市场缺乏大规模共同交易主体。

从功能效率来看,相对于金融体系高度发达的美国和英国,我国储蓄向投资的转化过少,缺乏货币市场和股票市场之间畅通的资金流通渠道,过高的银行贷款利润使中国实体经济的上市公司利润过低,在改善企业经营环境、提高盈利水平、促进实体经济发展方面的作用发挥不够。

作为金融体系中重要组成部分的货币市场与股票市场,两者的协调发展对于整个金融体系意义重大。为了促进货币市场、股票市场及银行贷款协调发展,本文给出如下政策建议:

第一,继续推动利率市场化进程,改善目前以银行贷款为主的间接融资方式局面。

第二,完善金融组织体系,吸引更多境外金融机构来中国设立分支机构,鼓励具备条件的民营资本依法设立中小型金融机构。积极响应十八届三中全会金融业对内开放的号召,在加强监管的前提下,鼓励设立有特色的对内开放的民营中小型金融机构,迎合城镇化建设政策趋势。这样既可以解决中小企业金融的问题,还可以壮大中国货币市场规模,改善中国货币市场发展滞后、不能充分发挥基础功能的现状。

第三,丰富货币市场的金融工具种类,大力发展跨市场产品,鼓励参与货币市场及股票市场的中介机构将产品收益属性和风险属性再组合进行产品创新,从而吸引更多的投资者参与,使两个市场间资金能自由流动,促使货币市场与股票市场建立一种有效的协调互动关系。

第四,扩大货币市场与股票市场投资主体的同一性,允许更多的证券公司和基金公司进入货币市场,发挥货币市场的短期融资功能和流动性管理功能。鼓励信用较好的企业进入货币市场,允许个人通过代理或者中介参与货币市场的投资,对于银行类金融机构,应有步骤、循序渐进地探索进入股票市场投资的途径,最终实现两个市场投资主体的同一化。

第五,建立健全促进宏观经济稳定、支持实体经济发展的现代银行业体系。通过调整贷款利率、降低上浮幅度、减少服务收费等方式让利于实体经济、实体企业,从而获取合理的利润。

参考文献:

[1] [ZK(#]Levine R, Zervos S. Stock markets, banks, and economic growth [J]. The American Economic Review, 1998, 88(3):537-558.

[2] Hellwig M. Banks, Markets, and the allocation of risks in an economy [J]. Journal of Institutional and Theoretical Economics,1998, 154(1): 328-345.

[3] Merton R C, Bodie Z. A conceptual framework for analyzing the financial system[M]∥Gane D BThe global financial system: A functional perspective.Boston:Harvard Business School Press, 1995: 3-31.

[4] Levine R. Bank-based or market-based financial systems:Which is better? [J]. Journal of Financial Intermediation, 2000, 11(4):

398-428.

[5] Chatziantoniou I, Duffy D, Filis G. Stock market response to monetary and fiscal policy shocks:Multi-country evidence [J].Economic Modelling, 2013,30: 754-769.

[6] 蒋振声,金戈. 中国资本市场与货币市场的均衡关系 [J]. 世界经济,2001(10): 32-35.

[7] 白钦先,汪洋. 货币市场与资本市场的连通与协调机理研究 [J]. 当代财经,2007(11): 49-54.

[8] Beck T, Levine R, Loayza N. Finance and the sources of growth [J]. Journal of Financial Economics, 2000, 58 (1):261-300.

[9] Arcand J L, Berkes E, Panizza Ua. Too much finance? [R].Washington,DC:IMF Working Paper, 2012.[ZK)]

[10] [ZK(#]Cecchetti S G, Kharroubi E. Reassessing the impact of finance on growth [R]. Basel:BIS Working Papers, 2012.

[11] [JP2]Law S H, Singh N. Does too much finance harm economic growth [J]. Journal of Banking & Finance, 2014, 41: 36-44.[JP]

[12] 武志. 金融发展与经济增长:来自中国的经验分析 [J]. 金融研究,2010(5): 58-68.

[13] 胡宗义,刘亦文,袁亮. 金融均衡发展对经济可持续增长的实证研究 [J]. 中国软科学,2013(7):25-38.

[14] 李健,贾玉革. 金融结构的评价标准与分析指标研究 [J]. 金融研究,2005(4): 57-67.

[15] 唐齐鸣,操巍. 沪深美港股市的动态相关性研究 [J]. 统计研究,2009(2): 21-27.

[16] 董秀良,吴仁水. 基于DCC - MGARCH模型的中国A、B股市场相关性及其解释 [J]. 中国软科学,2008(7):125-133.

[17] Engle R. Dynamic conditional correlation: A simple class of multivariate generalized autoregressive conditional heteroskedasticity models [J]. Journal of Business and Economic Statistics,2002, 20(3): 339-350.

[18] 周富国,胡慧敏. 金融效率评价指标体系研究 [J]. 金融理论与实践,2007(8):

(责任编辑:邓泽辉)

猜你喜欢

民间故事选刊(2022年11期)2022-10-30

英语文摘(2021年6期)2021-08-06

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10