开放市场下中国水电企业贸易模型建立与验证

2016-05-04 09:09何书海刘永强

水利经济 2016年2期

何书海,刘永强,张 慧,戴 玮

(1.河海大学水利水电学院,江苏 南京 210098;2.中国电建集团海外投资有限公司,北京 100048;

3.中国水利水电科学研究院水利研究所,北京 100048)

开放市场下中国水电企业贸易模型建立与验证

何书海1,2,刘永强1,张慧1,戴玮3

(1.河海大学水利水电学院,江苏 南京210098;2.中国电建集团海外投资有限公司,北京100048;

3.中国水利水电科学研究院水利研究所,北京100048)

摘要:从金融市场相对差异角度引入产品流通成本和资本流通成本,建立开放市场下的贸易模型,得到产品流通(工程承包)收益和资本流通(直接投资)收益的选择函数;结合中国某水电企业海外业务发展的历史阶段和相应阶段的业务模式和模式升级过程,验证贸易模型的合理性及选择函数的可行性;根据选择函数判断结果,提出中国水电企业海外业务未来进一步发展应采取的措施建议。

关键词:中国水电企业;海外业务模式;产品流通收益;资本流通收益;资本市场差异

1中国水电企业概况

随着中国经济的发展和财力的增强,一批大型骨干电厂陆续投入建设和运行。经过近20年的国际业务锻炼和发展,特别是国内大型企业集团业务的整合和兼并,形成一批在国际市场上具有竞争力和品牌效应的中国水电企业。这些企业不仅具备水电行业全产业链的技术和资源整合能力,承担了包含融资操作的国际业务高端模式项目[1],而且成功解决了诸多世界级的技术难题,创造了多项世界纪录,整体技术实力世界领先,逐步实现了国际业务的多元化和跨越式的发展,其国际资源的整合能力也得到了提高,为国际水电业务模式升级和业务发展提供了坚实的基础并具有一定的竞争优势[2]。

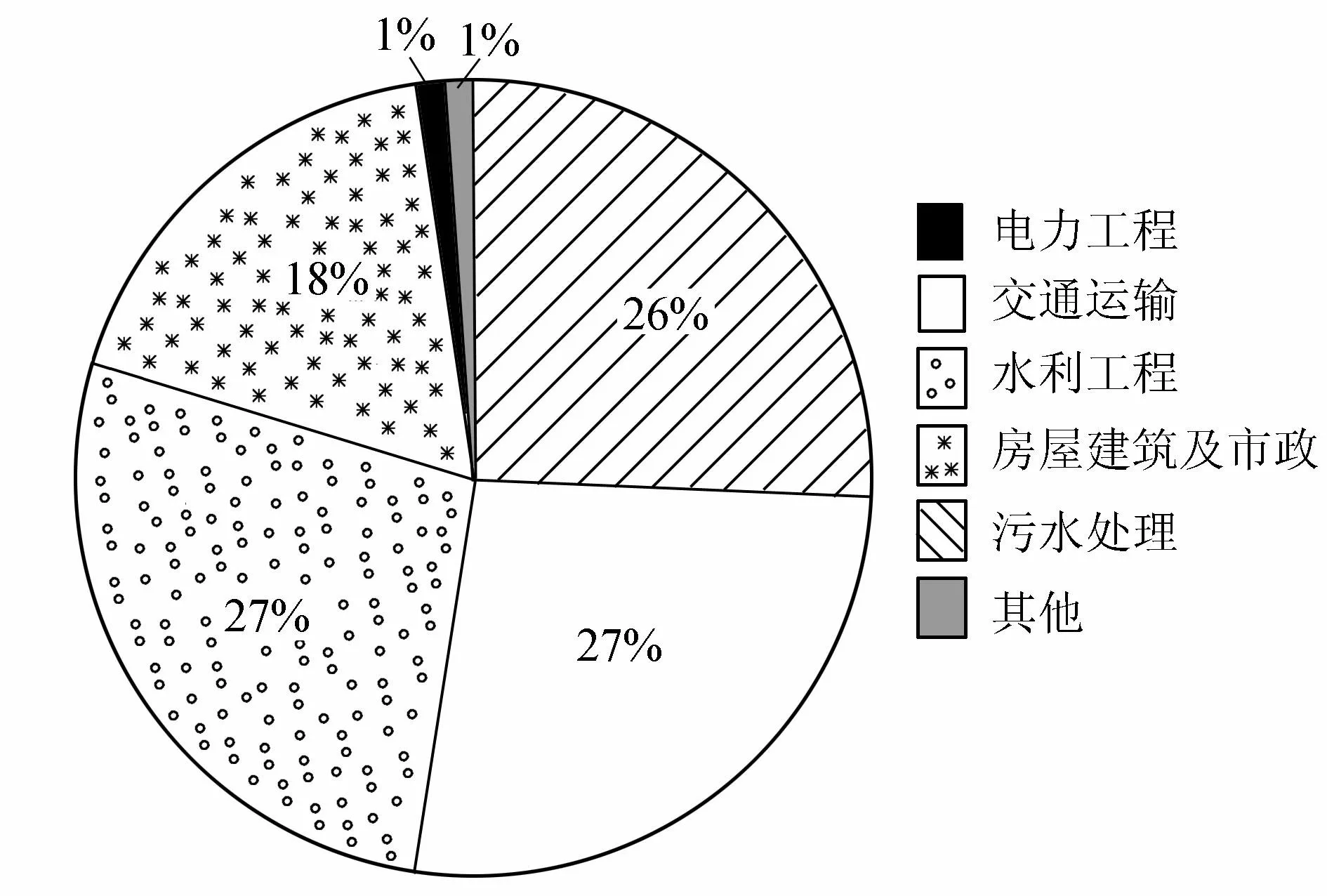

以北京某水电建设企业(主要进行能源、资源、房地产、环境保护和基础设施方面的投资)为例,其国际业务从以水电为主要业务领域,逐步实现了业务的多元化。随着多元化的发展,尽管该企业水电业务的绝对合同额仍在稳步提高,但水电业务在总的国际合同额中所占比例却在逐步下降,约占合同总量的1/4,如图1所示。

图1 某水电建设企业国际业务新签合同额行业分布

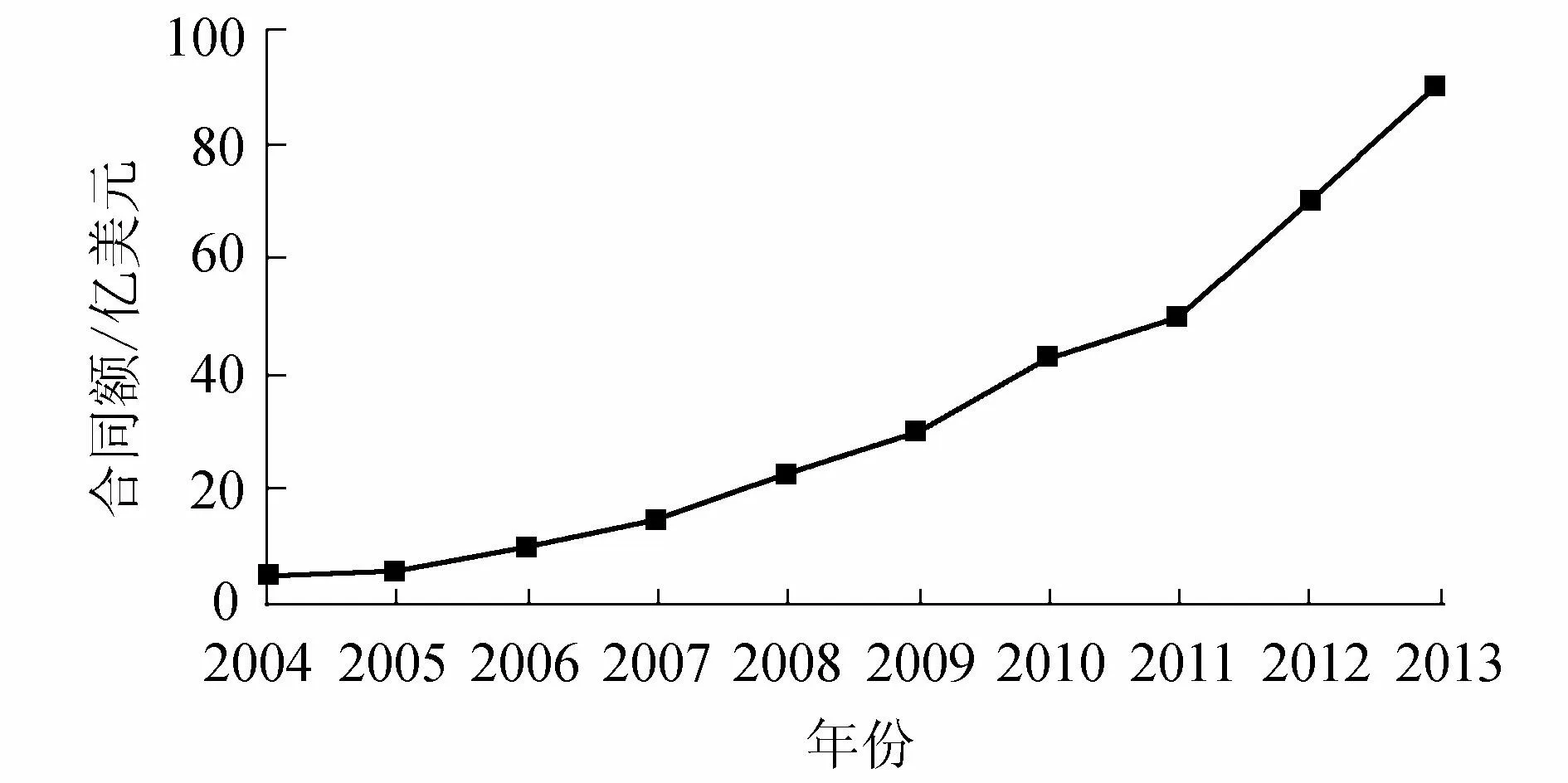

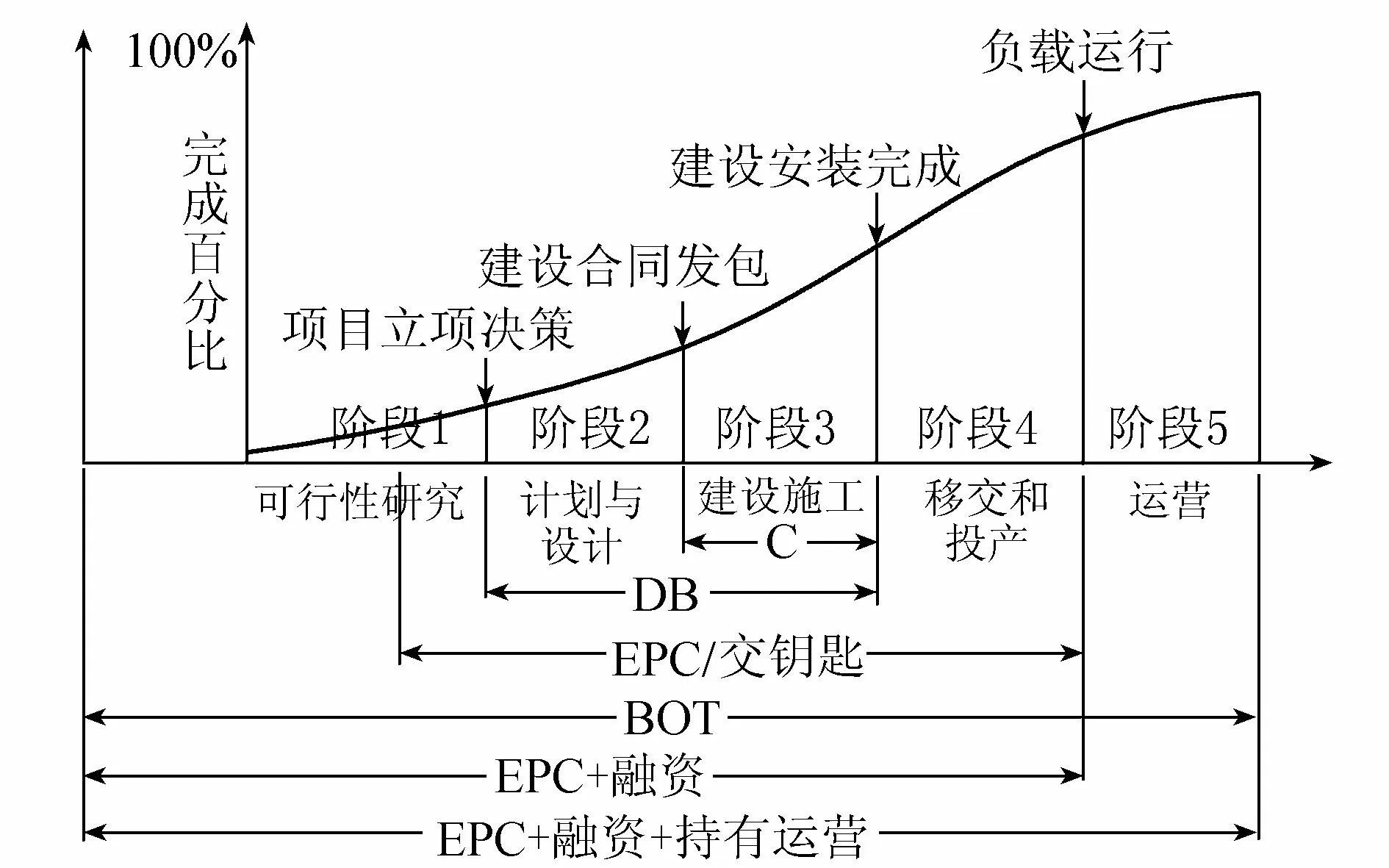

该企业经过15年的发展,在资源整合、资本运营和项目管理等方面具有综合竞争实力,建立了品牌优势,EPC(engineer,procure,construct)和EPC+融资等高端业务成为其主要的国际业务商业模式,国际业务得到了较好和较快的发展,见图2。从承包商业务能力、被授予的工作范围和任务角度看,该企业业务基本模式见图3。从图3可见,只有进行海外投资,中国水电企业承包业务才能在现有最高端模式下进一步升级。

图2 某水电建设企业国际业务新签合同额

图3 某水电建设企业工作范围及业务模式简图

由于融资能力、技术水平、管理能力、人力资源发展水平等的限制,中国水电企业所处的主要市场对于投资需求越来越大;很多市场不仅需要一个项目,还需要对某个领域瓶颈的解决方案以及方案下产品和保证产品品质的服务,这只有海外投资项目可以实现。

中国水电企业的海外业务模式经历了分包、总包、EPC及EPC+融资几个重要阶段,现正面临向海外投资业务发展的业务模式升级,然而却缺乏相应的理论研究来探明业务模式转型的内在机理。海外业务中对外投入资本或推销产品环节的经济学规律类似于一种变相的对外贸易过程,即投入资本以换取回报。因此本文引入产品流通成本和资本流通成本,使用柯布-道格拉斯生产函数[3],建立在开放市场下中国水电企业的贸易模型,从经济学的角度来分析海外业务模式转型的内在规律。

2模型构建

2.1模型假设

假设存在资源禀赋、劳动力数量(L)及普通资本(S)(普通资本需经过金融市场转换,变为流通资本K(K=φS,φ为一国的普通资本转化率)才能直接参与生产)均相同的a、b两国,两国市场上只存在x和y两种产品,其生产函数、效用函数(假设两国效用函数相同)满足柯布-道格拉斯形式:

(1)

(2)

式中:Ki(i=x,y)为在产品i的生产中投入的流通资本;Li(i=x,y)为在产品i的生产中投入的劳动力数量;Xi(i=x,y)为产品i的生产数量;U为消费者的效用函数;α、β为柯布-道格拉斯形式自带参数。

2.2基本模型

采用拉格朗日求极值法对式(1)、式(2)进行整理,可得

(3)

解得U在(K1,L1,K2,L2)处有极大值,其效用最大化,相应各项参数取值为

在效用最大化U=(K1,L1,K2,L2)时,根据生产者的最优条件,其生产要素价格的边际替代率相等,分别用ω和r表示劳动力和流通资本的价格,即,∂U/∂(ωL)=∂U/∂(rK),可得

(4)

则x、y的价格可表示为

(5)

式中:P表示价格(price)。与式(3)联立,可得:

(6)

现用相对价格P来表示:

(7)

2.3 开放市场下的贸易模型

就企业而言,选择最终产品贸易或流通资本的交换,取决于流通成本的比较。引入产品流通成本和资本流通成本,建立开放市场下的贸易模型。

2.3.1产品流通成本

a. 贸易成本。产品贸易一般伴随着实物运输,运输过程中的消耗作为产品流通成本的一部分记为运输成本;此外,将信息采集成本也视为产品流通成本的一部分。根据Krugman[4]提出贸易成本概念的变形:

(8)

式中:T为交易量;ct为单位产品的贸易成本。

b. 判别函数为

(9)

式(9)为(Ka/Kb)的单调递增函数,即随着a、b两国金融市场发展差异(Ka/Kb)的不断增加,当Ft>(1-ct)-1时,两国最终产品相对价格的差异变得足够大,以至于打破产品贸易成本的限制,形成产品贸易流通。

2.3.2资本流通成本

a. 投资成本。在模型中,和产品贸易一样,直接投资也是无摩擦的。但在实际情况中,资本流通通常比产品贸易成本更高。Helpma等[5]指出,企业对外投资需要支付大量的固定成本,用于收集信息、建立海外经营机构和分销渠道。流通资本的投资还可能包括许多实体资产的运输,运输成本也构成了投资成本的一部分[6]。投资成本计算公式为

(10)

式中:CFDI为综合考虑了各种因素的加权投资成本;ΔK为流通资本的投资额度。

b. 判别函数为

(11)

式(11)为(Ka/Kb)的单调递增函数,即随着a、b两国金融市场发展差异(Ka/Kb)的不断增加,当FFDI>(1-cFDI)-1时,两国生产资料相对价格的差异变得足够大,以至于打破产品投资成本的限制,形成生产要素的直接投资。

2.3.3选择函数

在两国金融市场发展存在差异时,产品贸易的出口收益为

(12)

直接投资的收益为

(13)

式中:R表示受益(return)。比较得:

(14)

当ct-cFDI≥0时,即产品贸易成本大于等于直接投资成本时,始终有:

(15)

此时由于有利可图,资本有了流动的驱动力,将会出现投资行为。

3模型验证

本文基于宏观、定性的中外不同历史时期金融市场差异,以中国Z水电建设企业对应历史时期海外业务的发展历程,验证贸易模型和选择函数。

Z水电企业的经营范围涵盖了电力、石油、房地产、环境保护、重要基础设施项目的投资,工程技术与咨询服务、海外工程承包;作为中国水电专业的法人主体,主要从事海外投资业务市场开发、项目建设、项目运营等。

a. 20世纪90年代之前,Z水电企业贸易量长期规模不大,工程承包业务量很小。

从式(12)可以看出,当两国金融市场的发展差异(Ka/Kb)较小,(Ka/Kb)(β1-β2)≤(1-ct)-1时,RT≤0。此时,无利可图,两国间不会发生任何形式的贸易,更无投资的可行性。

20世纪70年代末前,中国经济处于崩溃边缘,与发达国家间金融差异巨大,而与非发达国家金融差异很小,因此,贸易的主要方向是与经济较为发达国家间的货物贸易,贸易规模受到极大限制;之后,改革开放开始起步,国家经济逐步发展,在原有基础上,开始出现对以亚洲和非洲为主的国家市场的对比优势,特别是基础设施建设技术、人力资源成本和材料价格等,贸易规模相应扩张,但总体而言,仍然竞争性不强,贸易模式还是以货物贸易为主,规模不大。与此相对应,Z水电企业的海外承包工程以对外援建为主,竞争性项目仅开始起步,规模和范围小,发展缓慢。

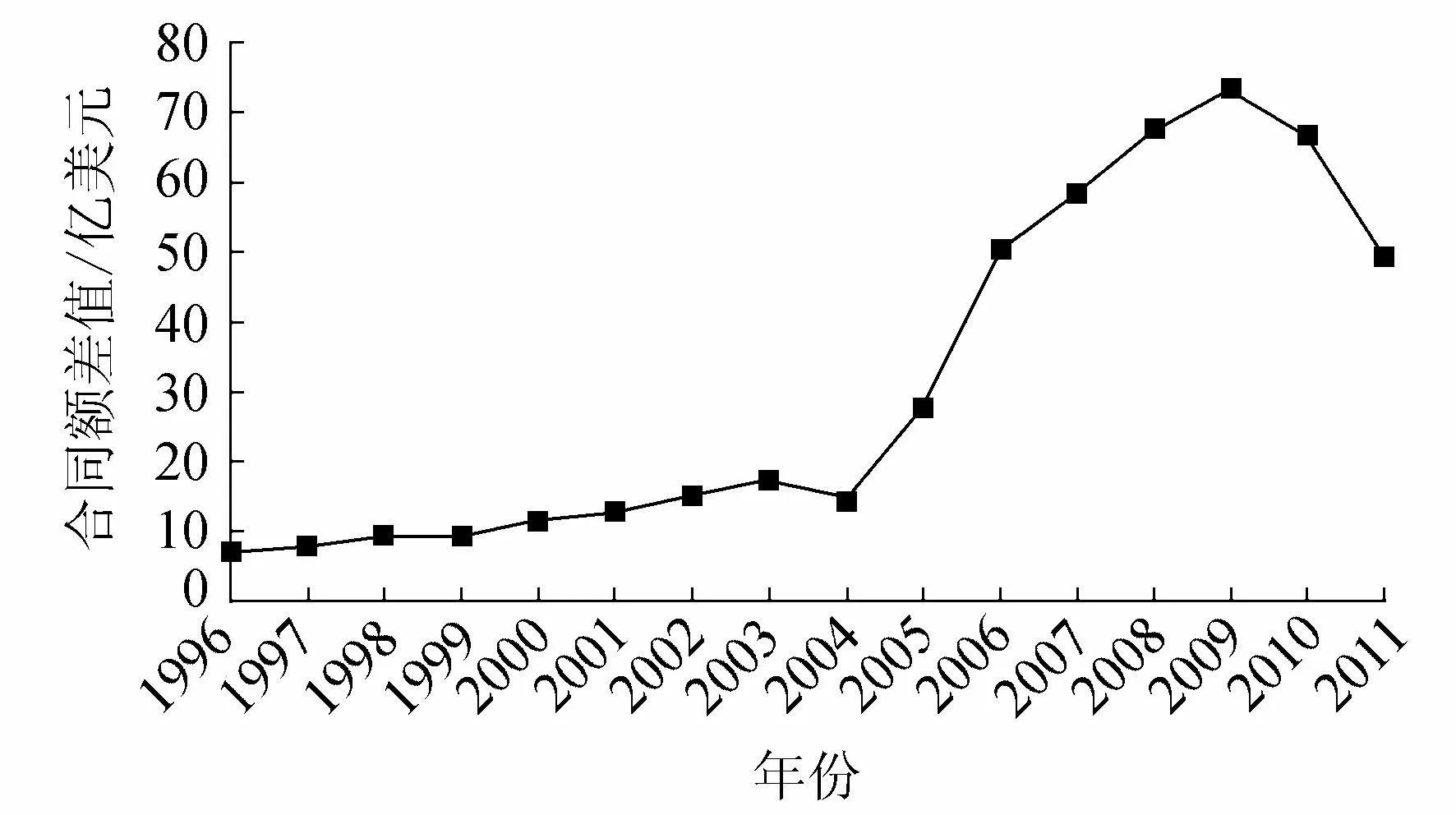

b. 20世纪90年代中后期开始,Z水电企业海外业务迅猛发展,21世纪初海外投资开始起步。从式(12)可以看出,当两国金融市场差异(Ka/Kb)(β1-β2)>(1-ct)-1时,RT>0,两国贸易开始发生,随着差异加大,贸易积极性提高;但若其差异没有足够大到使得(Ka/Kb)(1-β1+β2)<(1-ct)/(1-cFDI)时,由式(14)可以看出,RFDI 经过近20年的改革开放,中国经济发展迅速,劳动力和资源价格竞争力很强,形成了几乎对于整个世界市场的金融正向差异,贸易主体数量、贸易对象范围大幅提高。贸易的发展,反过来又加大了金融差异的范围和强度,进一步促进了贸易发展[7]。另一方面,国内以货币为主要形式的流通资本对外金融差异开始显现,但广度和深度不大,相对应地,Z水电企业的海外业务由起步开始飞跃,以人工、材料出口为主的工程承包业务业绩斐然,对外投资开始萌芽起步。 以Z水电企业为例,1996—2011年承包业务和对外直接投资合同额差值统计见图4。由图4可见,承包业务是基础设施建设领域企业的主要贸易形式,直接投资份额很少。 图4 1996—2011年Z水电企业电力承包业务与直接投资合同额差值 c. 2004年开始,承包业务飞跃式发展,至2009年增速放缓,而投资速度加快。当两国之间的流通资本市场相对价格的差异足够大,即:(Ka/Kb)(1-β1+β2)≥(1-ct)/(1-cFDI),RFDI≥RT时,对外直接投资具有驱动力,这时,将会有流通资本ΔK从a国进口至b国,产生对外直接投资。 d. 进入21世纪,中国经济实力显著提升,贸易盈余攀升,外汇储备充足,逐步形成流动资本对外市场金融差异,这使得Z水电企业的贸易模式产生升级,由以劳动力和材料价格优势为主的总承包,向EPC+融资发展,促进了承包业务的快速飞跃式发展。但同时国内劳动力和材料价格优势也在逐步下降,造成承包业务从2009年开始业务总量增加但增速减缓。另一方面,流动资本的优势,促进了对外直接投资的加速发展[8],图4也直观反映了这一趋势。 4结论和建议 Z水电企业的海外发展历程和模式,印证了选择开放市场下的贸易模型来模拟中国水电企业的海外业务发展历程是合理可行的。选择函数的判别结果符合中国水电企业的海外业务模拟转型规律,对今后海外业务模式研究具有一定的指导和参考价值。 对中国水电企业海外业务发展的不同阶段建议如下。 a. 对外援建阶段。此阶段水电企业贸易规模不大,以海外承包工程为主且工程承包业务量很小,竞争性项目开始起步,规模和范围小,发展缓慢。水电企业应利用国家市场的对比优势,特别是基础设施建设技术、人力资源成本和材料价格等优势扩大贸易规模,提升企业声誉,为下一阶段的转型做准备。 b. 平行承发包阶段。此阶段水电企业海外业务迅猛发展,承包业务是基础设施建设领域企业的主要贸易形式,直接投资份额很少。水电企业应利用劳动力和资源价格竞争力,争取形成对于整个世界市场的金融正向差异,提高贸易主体数量并扩大贸易对象范围。 c. 总承包阶段。此阶段水电企业承包业务飞跃式发展,增速放缓,但投资速度加快。水电企业应积极利用劳动力和材料价格优势承揽海外项目,加大流通资本使其对外直接投资,同时加强企业人才培养和自身技术实力,为下一阶段的业务模式升级奠定基础。 d. EPC+融资阶段。此阶段水电企业承包业务呈现快速飞跃式发展,但国内劳动力和材料价格优势在逐步下降,造成承包业务总量增加但增速减缓。中国水电企业应利用流动资本优势来促进对外直接投资的加速发展[8]。 在现阶段,随着中国实力的增强,对于发展中国家及第三世界国家流动资本优势将进一步增大,单一依靠非流动资本优势的业务模式越来越不可持续。我国水电企业应适时结合技术和资金优势,创新业务模式;同时利用国内流动资本的优势,逐步形成对外的金融要素差异优势,适时发展对外直接投资[8]。 此外,为促进中国水电企业海外业务的发展,中国政府应配套相关政策。一方面,为对外经贸企业制定和落实促进性的税收、费用减免、资金返退以及补贴政策,以消减国内人工和材料价格快速增长带来的影响,提高竞争力,巩固和扩大传统业务的市场份额;另一方面,加大资金扶持力度,在海外投资保险、对外业务融资费率方面采取鼓励性措施,提高中国资金竞争力,同时,加强与贸易相关国家政府间的协议谈判,进一步增强国家流动资本综合优势,为水电企业走出去的模式创新和直接投资打造适宜的环境和竞争优势。 参考文献: [1] 华东师范大学课题组,李巍,张志超. 上海建设全国海外投资中心研究[J]. 科学发展,2013(8):11-22. [2] 李伟. 从“融入”到“引领”的历史性转身:中国水电企业“走出去”的机遇与期盼[J].中国三峡,2013(3):46-48. [3] 晏扬. 我国承接国际服务外包对产业结构升级的影响研究[D].长沙:湖南大学, 2011. [4] KRUGMAN P. Scale economies, product differentiation, and the pattern of trade[J]. American Economic Review, 1980, 70(5):950-959. [5] HELPMAN E,YEAPLE S R. Export versus FDI with Heterogeneous firms[J]. American Economic Review, 2004,94(1):300-316. [6] 许利枝,方述诚,汪寿阳. 中国运输成本和效率对出口贸易影响的实证研究[J]. 系统工程理论与实践,2012(5): 1057-1067. [7] 万崇丹,俞立平.国际贸易与金融发展的互动关系研究[J].科技与管理,2012(5):39-44. [8] 倪权生.全球资本流动过程中的收益分配[D].上海:上海交通大学,2011. Establishment and verification of trading model for Chinese hydropower enterprises under open market/ HE Shuhai1, 2, LIU Yongqiang1, ZHANG Hui1, DAI Wei3 (1. College of Water Conservancy and Hydropower Engineering, Hohai University, Nanjing 210098, China; 2. Sinohydro Resources Limited, Beijing 100048, China; 3. Department Irrigation and Drainage, China Institute of Water Resources and Hydropower Research, Beijing 100048, China) Abstract:By introducing the product circulation cost and capital circulation cost from the viewpoint of financial market, a trading model under open market is established, and the selection function for the product circulation (project contracting) earnings and capital circulation (direct investment) earnings is yielded. Based on the historical stages of overseas business development of a Chinese hydropower enterprise, the business modes at the corresponding stages and the upgrade process of the modes, the rationality of the proposed model and the feasibility of the selection function are validated. According to the results by the selection function, some measures are put forward for the further development of overseas business of Chinese hydropower enterprises. Key words:Chinese hydropower enterprise; overseas business mode; product circulation earning; capital circulation earning; capital market difference (收稿日期:2015-08-11编辑:胡新宇) 中图分类号:F426 文献标识码:A 文章编号:1003-9511(2016)02-0041-04 DOI:10.3880/j.issn.1003-9511.2016.02.009 作者简介:何书海(1967—),男,山东海阳人,硕士研究生,主要从事水利工程经济管理研究。E-mail:heshuhai@powerchina.cn通信作者:刘永强(1970—),男,甘肃定西人,副教授,主要从事水利水电工程建设技术及成本管理研究。E-mail:ljc2002@hhu.edu.cn