对中国邮轮市场发展的冷思考

2016-05-03 11:49交通运输部水运科学研究院

中国船检 2016年12期

交通运输部水运科学研究院

我国自1976年接待第一艘外籍邮轮(日本邮轮“珊瑚公主”)以来,到访的国际邮轮和游客数量逐年增多,尤其是近几年到港的国际邮轮更为频繁。2015年,中国大陆接待出入境邮轮突破600艘次,同比增长35%,接待出入境邮轮游客数量接近250万人次,同比增长44%。近年来,中国邮轮市场规模的快速增长主要得益于中产和富裕家庭出行需求的日益增长带来的出境邮轮市场的快速增长。自2008年以来,中国大陆接待母港出入境邮轮和邮轮游客数量年均增速分别达到52.6%和68.7%,接待访问港邮轮和邮轮游客数量每年基本稳定,如表1所示。

为了加快推进中国邮轮产业的发展,破除制约中国邮轮产业发展的相关政策障碍,国家发展改革委、交通运输部、国家旅游局、工业和信息化部、海关总署、质检总局等多部委都相继出台或联合出台了促进中国邮轮产业发展的指导意见或具体办法。地方政府为了满足日益增长的邮轮停靠需求,拉动地方经济发展,建设邮轮母港发展邮轮经济的热情非常高涨,上海、天津、大连、青岛、深圳、厦门以及三亚等多地都提出建设邮轮母港发展邮轮经济的构想,并大力推进邮轮母港建设。为了指导全国邮轮港口合理布局,推进邮轮码头有序建设,促进我国邮轮产业持续健康发展,交通运输部2015年印发了《全国沿海邮轮港口布局规划方案》。

总体而言,中国邮轮产业经过近几十年的发展,实现了从无到有的突破,并且在近几年发展十分迅猛,邮轮港口相关基础设施和集疏运体系建设日臻完善,邮轮口岸配套服务逐步完善,邮轮码头商业功能逐步拓展,总体上基本能够适应我国邮轮市场发展的现阶段需求。近几年,通过规范和发展邮轮产业的政策和措施的不断深化,邮轮旅游逐渐成为国内旅游者选择的重要方式之一,邮轮对区域经济发展的贡献初步显现。中国邮轮产业的发展在经历了30年左右的漫长培育期后,目前逐步进入了快速成长期。

市场发展前景及潜在问题

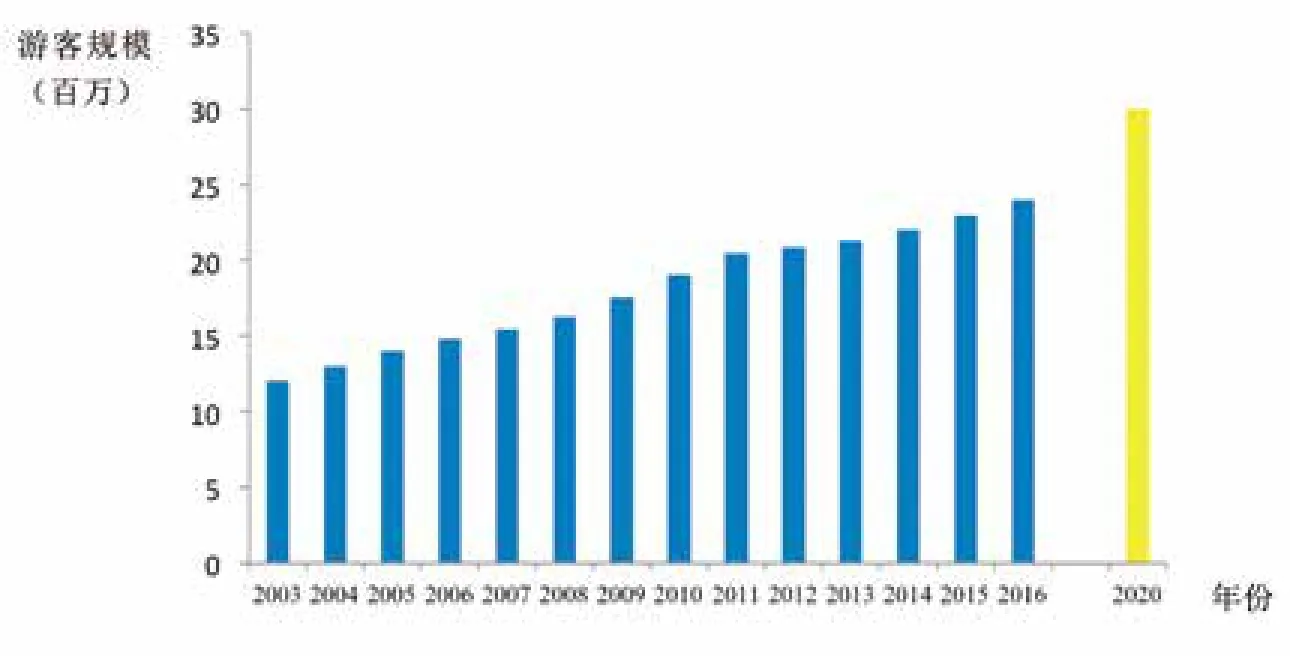

纵观世界沿海发达国家,邮轮旅游早已是世界性的经济现象。据统计,全球邮轮旅游的市场份额已经达到国际旅游收入的3%左右,成为旅游行业中发展速度最快的“增长极”。尤其是近几年来,全球邮轮旅游业的营业收入一直保持着强劲的增长势头,已经成为公认的朝阳产业。据全球权威邮轮机构与组织(CLIA、ECC、PSA)预测,未来5至10年,全球邮轮市场将继续增长。预计2020年全球邮轮乘客将达到3000万人次的规模,如图1所示。

表1:2008年~2015年中国大陆接待出入境邮轮和游客数量

针对中国邮轮市场而言,由于中国邮轮市场刚刚起步,市场规模的历史数据样本量不大,而且波动比较显著,我们在2014年分别采用人口基数法和消费能力法两种方法,对2020年中国邮轮市场规模进行了预测。经过预测,我们认为到2020年中国邮轮市场的规模高限为490万人,低限为350万人,平均为420万人。在当时中国邮轮市场的发展环境下,我们对中国邮轮市场的发展前景相对比较乐观,同时,我们也指出未来中国邮轮市场能否达到预测的规模,需要政府部门、邮轮港口以及邮轮企业等相关方的共同努力,积极培育中国邮轮市场,破除制约中国邮轮产业发展的障碍,吸引国外邮轮公司在中国配置更多的母港航线,同时扶持本土邮轮企业快速起步发展,破除市场运力的瓶颈约束,从供给和需求两个层面维持中国邮轮市场的良性、稳步发展。

经过近两年中国邮轮市场上运力的快速扩张,2016年在中国邮轮市场上配置的邮轮运力已经达到17艘,从目前中国邮轮市场较低的渗透率来看,目前的运力供给依然不足,但是由于目前中国邮轮市场的发展阶段刚进入快速成长期,邮轮市场培育的新需求赶不上运力快速增长带来的供给,加之中国邮轮市场所具有的节假日和季节性特征明显、产品高度同质化、需求价格弹性高等特点,目前总体呈现出阶段性和结构性供大于求的现状,由此也暴露出一些新问题,值得引起高度关注。

图1 全球邮轮市场规模发展趋势及预测

一是邮轮旅游在中国刚进入快速成长期,就已经出现“杀价竞争”、“恶性竞争”的热潮,并且表现十分严重。大部分邮轮公司在中国的经营业绩表现都不如其他全球细分市场,而且近年来利润逐年下降,部分邮轮公司甚至经营亏损,特别是国内邮轮公司。

二是国外邮轮公司在中国邮轮市场上普遍采用包船模式,由于邮轮公司对包船旅行社有最低舱位率的要求,导致国内绝大部分包船旅行社亏损巨大,苦不堪言,这也变相降低了包船旅行社的服务质量和水平,降低了邮轮乘客的消费体验,严重损害了邮轮公司的形象。

三是部分邮轮公司为了节约成本,逐步减少船上免费服务项目,降低船上餐饮、客房、娱乐等服务质量,导致乘客船上服务体验逐渐下降。邮轮公司为了一味地满足中国普通老百姓的喜好,在邮轮上配置大量的中国服务人员在一定程度上也降低了邮轮的文化体验感。

四是高度同质化的岸上旅游线路,导致很多邮轮游客逐渐降低了在中国大陆乘坐邮轮的兴趣,采用“飞机+邮轮”的出行方式,从国外的邮轮母港出发。大部分游客都是第一次乘坐邮轮,以追求“回头客”著称的邮轮旅游在中国发展动力不足。

五是中国本土邮轮企业生存面临挑战。邮轮行业极高的行业壁垒决定了中国本土邮轮企业作为新进入者由于船队数量较少、运营成本较高、船舶船龄较老、提供产品单一以及管理经验不足等多重因素,短期内很难与国外邮轮公司直面竞争,在竞争日益激烈的中国邮轮市场上生存十分困难。

总体而言,在国外发展上百年的邮轮产业,在中国“光鲜亮丽”的快速亮相后快速进入一个调整期,市场发展动力有待于进一步增强,发展模式有待于进一步优化,市场有待于进一步培育和分层。值得关注的是,由于目前中国邮轮市场上的邮轮公司、邮轮码头、邮轮代理等主要参与者利润空间不足,某些大型邮轮公司正在逐步调整在中国的市场布局,甚至要将定位中高端的邮轮逐步撤出中国邮轮市场,这在一定程度上迫使中国邮轮市场在一段时间内仍将处于杀价竞争、中高端邮轮游客客源逐步流失的状态,最重要的是对中国邮轮市场的快速和良性发展产生较大冲击。因此,当前政府部门、行业专家等对中国邮轮市场的发展需要多一些冷静思考,切勿依然停留在中国邮轮市场正在保持健康、高速发展的观点和成绩上。

对当前中国邮轮市场发展的建议

在前述分析的基础上,我们认为中国邮轮市场的发展在未来几年可能进入一个转折点,而且从目前来看这种转折点的到来正在加速,具有“中国特色”的邮轮市场发展模式正在逐步形成。政府部门、邮轮公司、行业协会等相关机构要密切跟踪中国邮轮市场发展情况,深入研判并做好积极应对,促进中国邮轮市场的持续健康发展。具体而言,我们提出如下几点建议:

一是相关政府部门一定要加强对中国邮轮市场发展的跟踪和研判,及时了解国内外邮轮公司在中国的运营情况,对目前中国邮轮市场上出现的恶性竞争行为,政府部门要合理引导邮轮企业在中国市场上投放运力,促进中国邮轮市场合理有序的发展。

二是在中国邮轮市场上开展运营的邮轮公司要进行准确的市场定位,切勿为了短期利益而相互恶性竞争,针对当前中国邮轮市场所处的发展阶段,进一步优化全球运力配置,理性、适时投放中高端邮轮。国外邮轮公司要创新目前在中国的销售模式,进一步增加旅行社销售和网络直销的比重,对国内的邮轮代理、邮轮旅行社、保险理赔等相关企业进行严格甄选,确保优质的服务水平。对于本土邮轮公司,要进行差异化的市场定位,紧抓国内航线、特色航线、无目的地航线等优势,创新销售对象和销售模式,提升企业经营效益,做大做强本土邮轮企业。

三是行业协会要加强和中国市场上邮轮公司之间的沟通,充分发挥协会在沟通政府和企业间桥梁的作用,加强对中国邮轮市场运行情况的跟踪和研判,及时与政府部门沟通和汇报市场运行情况。要加强对中国邮轮市场发展前景的合理宣传,切勿陷入片面追求商业化效益的发展模式,而忽略作为行业协会的根本定位。

猜你喜欢

军事文摘(2021年22期)2022-01-18

水上消防(2021年4期)2021-11-05

中国核电(2021年3期)2021-08-13

发明与创新·大科技(2019年12期)2019-03-17

商周刊(2018年26期)2018-12-29

华人时刊(2017年21期)2018-01-31

北方交通(2016年12期)2017-01-15

军事文摘(2016年2期)2016-02-04

汽车零部件(2014年9期)2014-09-18

环球时报(2012-01-16)2012-01-16