网络银行个人客户信用风险评价研究

2016-04-28 09:34李佳

中国市场 2016年14期

关键词:信用等级

李佳

[摘要]网络银行是网络经济飞速发展的产物,是适应电子商务发展的需要而进行的金融创新活动。作为一种新的银行组织形式,它的出现对如何确认客户信誉的信用政策提出了挑战。网络银行个人客户信用评价一直都是国际学术界和金融界最引人注目的重要研究课题之一,发展建立和完善我国网络银行个人信用评价体系是商业界的当务之急。文章主要分析网络银行信用风险的类型及其评价指标体系。

[关键词]网络银行;信用风险评估;信用等级

[DOI]1013939/jcnkizgsc201614091

1前言

网络银行是技术进步与金融产业相结合的产物,它的出现给传统银行业带来了一系列的制度变迁和前所未有的发展机遇,但同时也给银行业带来了空前的负面效应即网络银行客户的信用风险。网络银行的出现,是金融领域的一场革命,将引发金融业的经营管理模式,业务运作方式,经营理念和风险监管等一系列重大变革。网络银行于1995年由美国的SFNB推出发展,随后,网络银行数量迅速增加,我国1999年以来,网上银行的发展主要体现在四大国有商业银行紧随招商银行之后,逐步涉足虚拟金融服务市场,拉开了中国网上银行市场的竞争序幕。据美国研究机构的调查显示,在互联网上进行每一笔货币结算的成本不到13美分,电话银行是54 美分,而在传统银行营业机构是108美元,网上银行的综合成本占营业收入的15%~20%。

但近年来,我国的网络银行客户信用风险管理工作整体上处于不良发展的状态,尤其以个人客户信用风险为重。我国的网络银行一直存在资产质量较差,资产利润率低,不良贷款比率较高等问题。2010年我国银行业共有网上银行个人客户2719411万户,其不良贷款率为115%,虽相比同时期的商业银行而言不良贷款率较低,但是仍不可掉以轻心,任其发展,否则将带来非常不好的影响。世界银行的一项研究指出,客户信用风险管理不善是导致银行破产的常见原因。对于处于经济转轨时期的我国银行业而言,加强客户信用风险管理尤为重要。

2网络银行个人客户信用风险的类型

21违约风险

指债务人由于种种原因不能按期还本付息,不履行债务契约的风险。如受信企业,可能因经营管理不善而亏损,也可能因市场变化出现产品滞销、资金周转不灵导致到期不能偿还债务。一般说来,借款人经营中风险越大,信用风险就越大,风险的高低与收益或损失的高低呈正相关关系。[1]

22敞口风险

指未来风险金额的不确定性所产生的风险。有些情况几乎就不存在敞口风险。例如,分期贷款是根据合同的安排分期偿还的。除了出现提前还款的情况外,未来未偿还的余额是事先知道的。对于一切具有预定还款的情况,其敞口风险可以忽略。但是其他贷款和信用额度却未必如此。银行承诺性的信用额度可以让借款人在银行规定的限额内根据其需要随时支用这些额度。另外,表外项目一般会产生未来的敞口。例如,当银行给第三方提供担保时,银行就相当于承担了一笔或有债务。未来出现风险敞口的可能性,最终取决于银行不能控制的因素——客户的行为。敞口风险还会随着衍生工具而产生,这一不能确定性的来源就是市场变动。

23追偿风险

违约事件的追偿是难以预计的,其取决于违约的类型、是否存在担保或抵押及其类型、违约发生时的背景等诸多因素。

首先,抵押货物的风险。抵押物风险具有两重风险:第一,银行获得、接管和处理抵押货物的成本存在不确定性。第二,抵押货物价值存在不确定性,取决于同类产品一级市场上的行情、二级市场的情况和抵押物的性质等。其次,第三方担保风险。第三方担保是指第三方向银行提供的担保,它是银行的或有资产;最后,法律风险。追偿风险还取决于违约的性质。发生违约而找不到补救措施,就会进入法律程序,这时借款人的全部偿还义务就会被暂停,直到法律程序结束。因此,这里存在着法律风险。

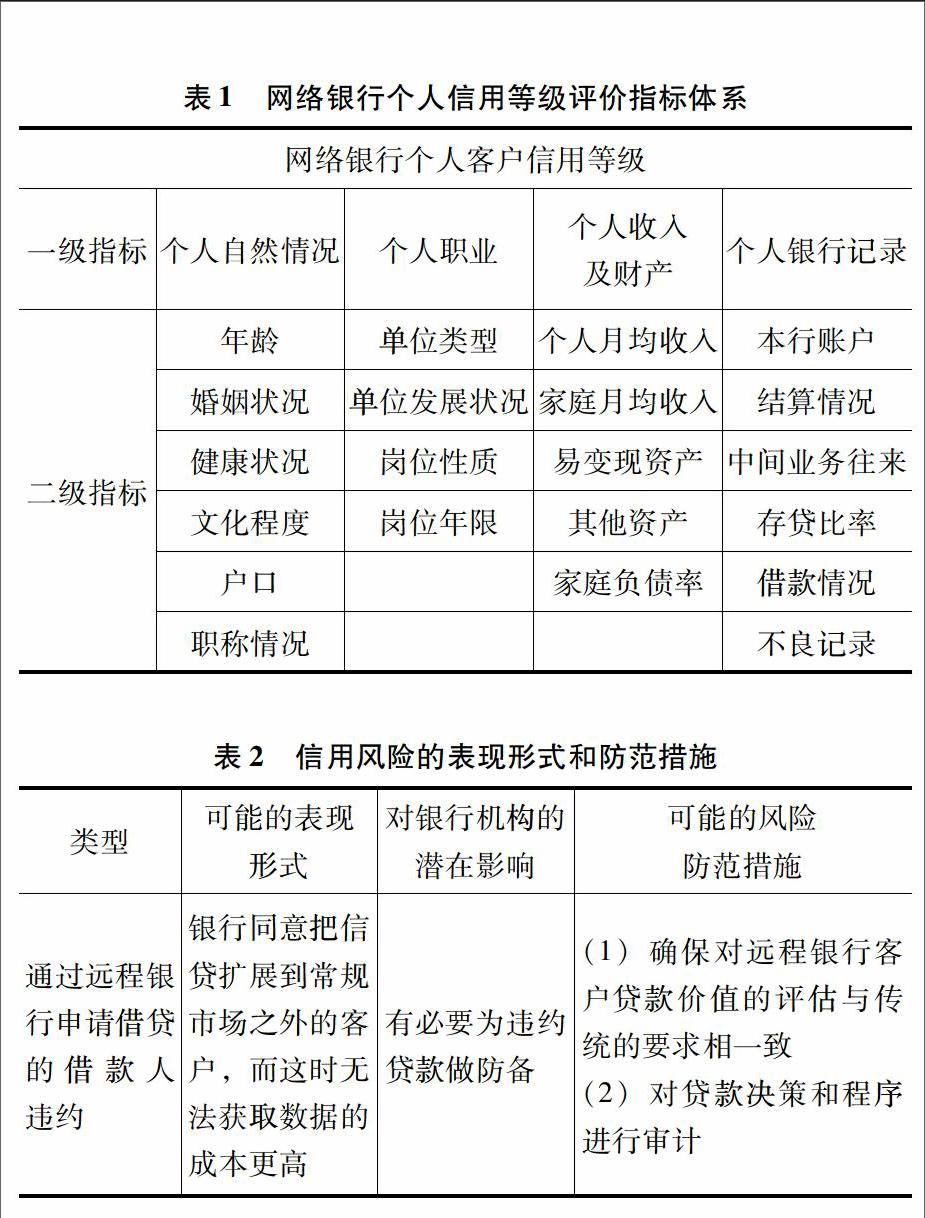

3网络银行个人客户信用等级及评价指标

客户信用评级的核心在于对违约风险和违约概率的衡量。网络银行个人客户信用等级评估指银行通过评估借款人的“3C ”,即品德(Character)、能力(Capacity)以及抵押(Collateral),对借款人在债务期满时偿债能力(Ability to pay)和还款意愿(Willingness to pay)等进行预测。[2]按照个人客户的信用状况可以将信用等级分为七种:AAA级,AA级,A级,BBB级,BB级,B级,CCC级[3],如表1所示。

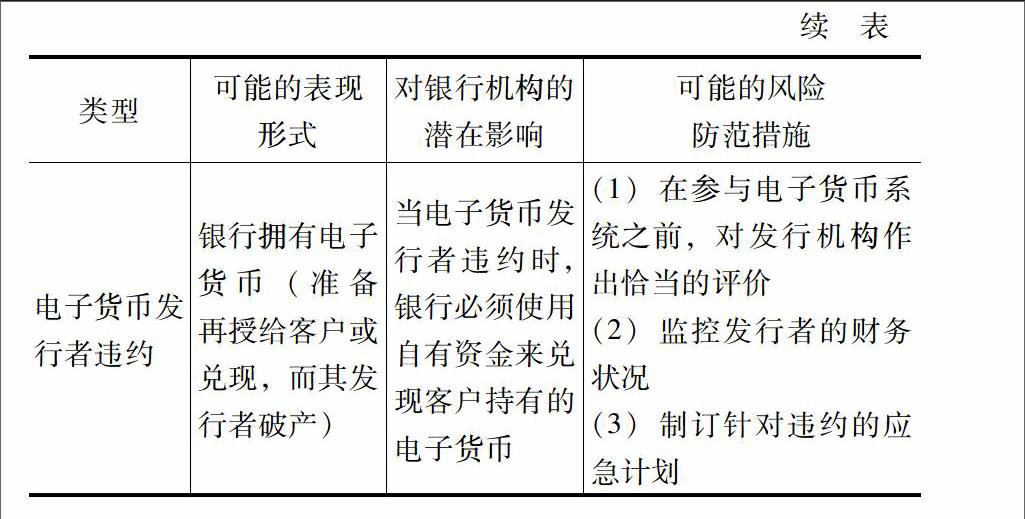

4信用风险的表现形式及防范措施

信用风险的主要风险类型、可能的表现形式、对银行潜在威胁以及建议采取的防范措施,如表2所示。

当电子货币发行者违约时,银行必须使用自有资金来兑现客户持有的电子货币

(1)在参与电子货币系统之前,对发行机构作出恰当的评价

(2)监控发行者的财务状况

(3)制订针对违约的应急计划

5结论

文章在对网络银行发展现状分析的基础上,首先,分析网络银行个人客户存在的信用风险类型。其次,分析网络银行个人客户信用风险等级和信用风险评价指标体系。最后,针对网络银行目前个人客户信用风险的表现形式提出相应的风险防范措施。

参考文献:

[1]孙景,李莉,胡宏力商业银行个人客户价值评价模型研究[D].西安:西安交通大学,2013

[2]张莉,张德栋商业银行信用风险分析方法研究[D].北京:对外经济贸易大学,2010

[3]胡望斌,朱东华,王雪峰商业银行个人信用风险等级评估与预测[D].北京:北京理工大学,2005

猜你喜欢

商场现代化(2018年19期)2018-12-26

科学与财富(2018年26期)2018-10-24

中国军转民(2018年6期)2018-09-10

中国军转民(2018年1期)2018-02-06

中国机构编制(2017年4期)2017-01-25

中国房地产业(2016年8期)2016-03-01

首都经济贸易大学学报(2013年1期)2013-03-11