钨价持续低位运行或是商业收储最佳时

2016-04-23 11:31朱延洁

新材料产业 2016年5期

朱延洁

一、商业收储的可行性

1.钨是重要的战略物资

钨是我国重要的稀有战略金属。战略金属是维护国家根本利益的重要保障,是国家在经济社会发展重大战略时期应对潜在危机的关键资源,是国家危急时期关乎国防安全的战备资源,对国家安全、稳定、发展具有特别重要的战略意义。

2.价格位于行业平均成本以下

中国钨矿山成本逐步上升。2010年以前行业平均成本8万元/t,近几年企业成本不断增加。一方面优质矿山资源经过多年的采掘,平均品位和矿山储量均在下降,部分老牌矿山资源面临枯竭,企业被迫投入资金进行矿山改造并加大周边探矿力度;另一方面,矿山环保成本、人工成本呈现增加趋势,部分企业补交资源价款,企业整体成本不断增加。2015年资源税调整后,相应成本每吨增加1 000~2 000元。综合估算,目前我国钨矿山平均成本已经提高至8.5万~9万元/t。当前市场价格已经低于行业平均成本线(见图1),因而商业收储操作具有可行性。

3.未来需求恢复,价格有望回升

随着全球经济好转,出口恢复,国内消费增长,钨行业过剩量逐步减少,有利于推动钨价逐步回升,商业收储具备可行性(见表1)。

4.目前已经开始酝酿收储的企业

洛钼集团:洛阳钼业于2015年7月6日审议通过了《关于设立钨商业收储专项基金的议案》,同意公司以不超过30亿元自筹资金设立钨商业收储专项基金,拟对以钨精矿为主的钨原料产品在现有价格附近进行商业收储,预计收储总量不超过4.6万t(折标准钨精矿),约占2014年国内钨总产量(折标准钨精矿)的1/3。收储方式为市场采购。董事会认为,该公司进行商业收储相当于该公司低成本并购钨资源,有助于强化中国钨资源行业在全球的定价权,有助于提高本公司在国内外钨行业的影响力。

章源钨业:2015年7月29日,章源钨业发布公告称,拟与赣州工业投资集团有限公司等4家赣州市钨行业企业共同发起,注册成立赣州钨产品仓储贸易有限公司(简称“仓储公司”),注册资本1亿元。仓储公司拟投资4 000万元,持股比例40%(最终以工商注册登记信息为准)。该公司成立后将作为钨产品收储平台的运作主体,按市场化模式运作,开展仓储、融资、物流及适时收储业务。仓储公司成立后,将为赣州其他企业提供钨产品仓储物流服务,巩固和扩大赣州作为全国最大钨产品集散地的地位,推动钨产业的进一步集聚和发展。

江钨集团:2015年8月3日,江钨集团发布消息称计划收储钨精矿:鉴于目前国内钨精矿价格严重低于生产成本,江西钨业集团有限公司在新股东的资金支持下决定,从即日起限制钨精矿资产量、限制对外销售;同时计划一期自筹5亿元、二期再追加5亿元收储钨精矿。

5.国家收储

2016年4月国家物资储备局实施新一轮收储计划,钨精矿总量为1万t,收储价格或超过7.3萬元/t,但收储具体实施时间及操作方式仍处保密阶段。这是继2015年11月和2016年2月之后的第3次收储计划,1万t的收储量相当于2015年全年生产量的近10%,加之收储价格高于当前市场价格,对现货市场产生明显的刺激作用,钨精矿价格开始逐步上行。

6.钨产业供给侧改革

在国家政策推动以及行业协会倡议下,钨产业供给侧改革不断推进,价格有望继续回升,行业盈利逐步改善。

2015年11月,国土资源部发布《关于规范稀土矿钨矿探矿权采矿权审批管理的通知》,继续暂停钨矿开采登记申请,严格钨矿采矿权延续管理,矿权延续时,应符合开采总量控制、产能平衡要求。另外,凡涉及共伴生资源开采的,应将钨矿开采纳入总量控制指标管理,完善钨矿探矿权保留政策。2016年1月,工业和信息化部发布了《钨行业规范条件》,对开采矿山建设规模、综合能耗、资源利用率以及冶炼企业的原料供应等进行规范;2月,国土资源部下达今年首批钨精矿(三氧化钨含量65%)开采总量控制指标,为45 650t,其中主采指标36 650t,综合利用指标9 000t。面对钨业亏损经营的低迷格局,国家出台系列政策推动产业转型升级。

2016年中国钨业协会倡议继续控制产能、降低产量,重点骨干企业主采钨精矿产量和共伴生钨综合利用产量共计减产1万t,2016年钨精矿产量同比下降15%,同时,继续实施钨精矿和仲钨酸铵(APT)等钨产品的商业储备。这将有力化解过剩产能和降本增效,推动钨产业转型升级,增强我国钨工业的综合国际竞争力和发展后劲。同时,坚决防止和抵制低价倾销,共同维护钨品出口秩序和全行业利益,推动上下游钨产品整体价格合理回归。

二、行业概况

1.中国钨资源丰富,储量居世界首位

据美国地质调查局(USGS)统计数据显示,2014年全球钨储量345万t。其中,中国钨储量210万t,占全球总量的61%,我国钨资源居世界第1位。

中国钨资源以白钨为主。根据中国国土资源部统计数据,我国查明资源储量中,黑钨矿占34%,白钨矿占55%,其他矿石约占11%。

我国钨资源分布相对集中。我国钨矿区420个,查明资源储量分布于23个省市自治区,储量和基础储量分布于14个省区。我国钨储量110万t,集中分布在湖南、江西2个地区,这2个省区的储量占全国总量的76%。

2.中国是钨精矿主产国

我国钨产量居世界第1位。国家统计局数据,2014年我国钨精矿(65%)产量137 929t,折合金属量71 660t,同比增0.8%;世界总产量83 770t,中国占比85.5%。除了中国以外,虽然俄罗斯、美国和加拿大钨储量也较丰富,但由于开采成本高,产量很低。中国是全球最大的钨精矿生产国。

中国钨精矿产量保持增长。从2002-2014年钨精矿产量数据来看,我国开采总体保持增长趋势(见图2)。2014年国家相关调控政策相继出台,开采配额与矿区管理力度加强,因而2015年产量略有回调。2008年金融危机后,钨精矿价格在2011年与2013年分别有2次走高,刺激产量继续增长。2014年市场供应过剩严重,企业生产节奏放缓,产量增速下降。

我国钨矿开采政策较为完备。为保护和合理利用我国优势矿产资源,政府对钨矿开采制定了一系列管理措施。其中最为重要的3个措施是:①每年设定开采总量指标;②暂停受理新的钨矿勘查、开采登记申请;③钨资源税调整为从价计征。3大政策的实施有效抑制了钨精矿开采的快速增加。

3.中国是钨的主要输出国

我国是钨的主要输出国。2014年我国钨产量71 660t,其中我国出口钨20 467t,相当于总产量的29%。我国钨出口量较大的品种有APT、蓝色氧化钨、黄色氧化物、钨粉和碳化钨等冶炼产品,占总出口量的87%。其他出口钨品包括钨丝、钨材等,出口总量较少,占比仅有13%。从出口国别上看,我国出口主要集中在欧洲、美国和日本3个地区,以APT为例,3个区域出口量占总出口量的92%。

与出口相比,我国钨进口总量较小。2014年我国进口钨4 598t,较2013年下降19%。进口品种以钨精矿为主,占到总进口量的72%。中国钨精矿进口主要来自欧洲的俄罗斯,美洲的巴西、玻利维亚和加拿大,非洲的尼日利亚和卢旺达,以及亚洲的蒙古、越南和朝鲜等。

4.中国钨消费居世界首位

2014年中国钨消费总量33 970t,同比增长2.4%,世界钨消费总量为64 145t,中国占比53%,居世界首位。其次是美国、欧洲和日本市场,3个区域消费量合计占比45%,其他区域份额较小。

中国钨消费以硬质合金为主。2014年硬质合金占比49%,其次为特钢行业,占比25%,钨材占比19%,钨化工需求总量较少,仅占到6%。

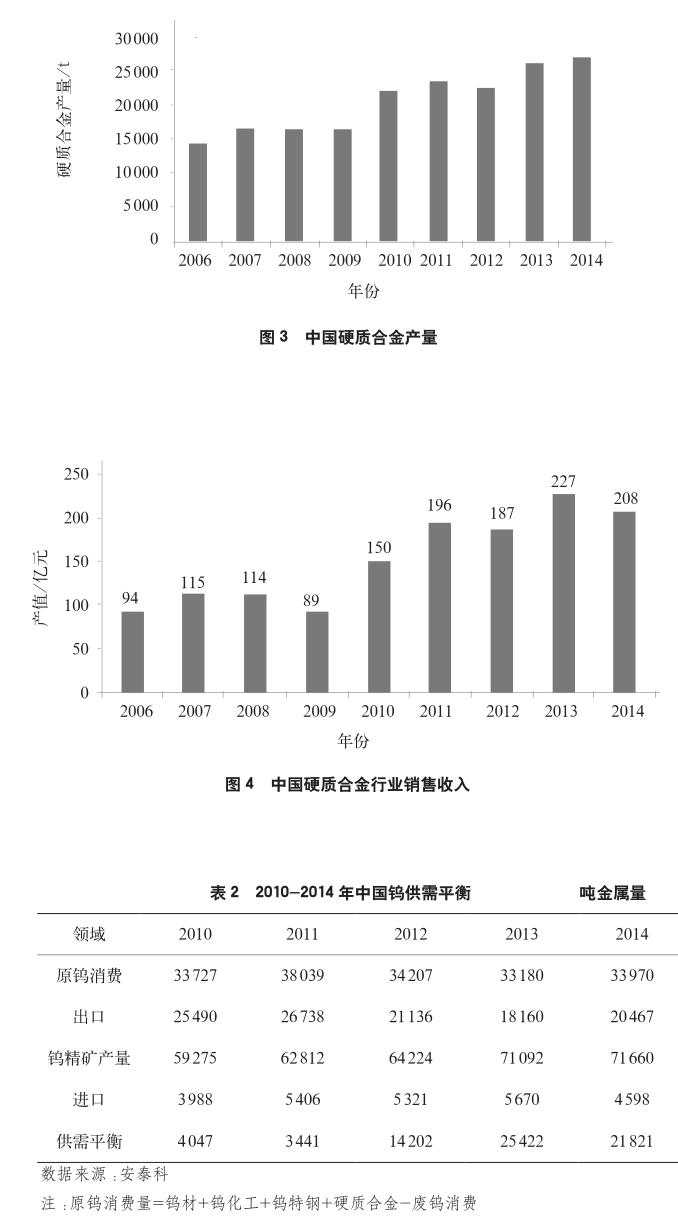

硬质合金产量保持增长。中国钨消费趋势主要取决于硬质合金行业的产量,而硬质合金应用极为广泛,包括交通运输、材料加工、信息产业、航空航天、机床行业、汽车行业、采掘业和建筑业等。随着中国经济增速放缓,硬质合金行业的总体需求受到影响。在金融危机后,硬质合金消费出现疲软,但受政府出台刺激政策拉动,2010-2011年合金产量增长明显。2013-2014年消费压力增加,合金行业持续采用低价销售策略,通过降低产品价格保障整体销量,因而从统计数据上看,硬质合金产量继续保持增长(见图3)。

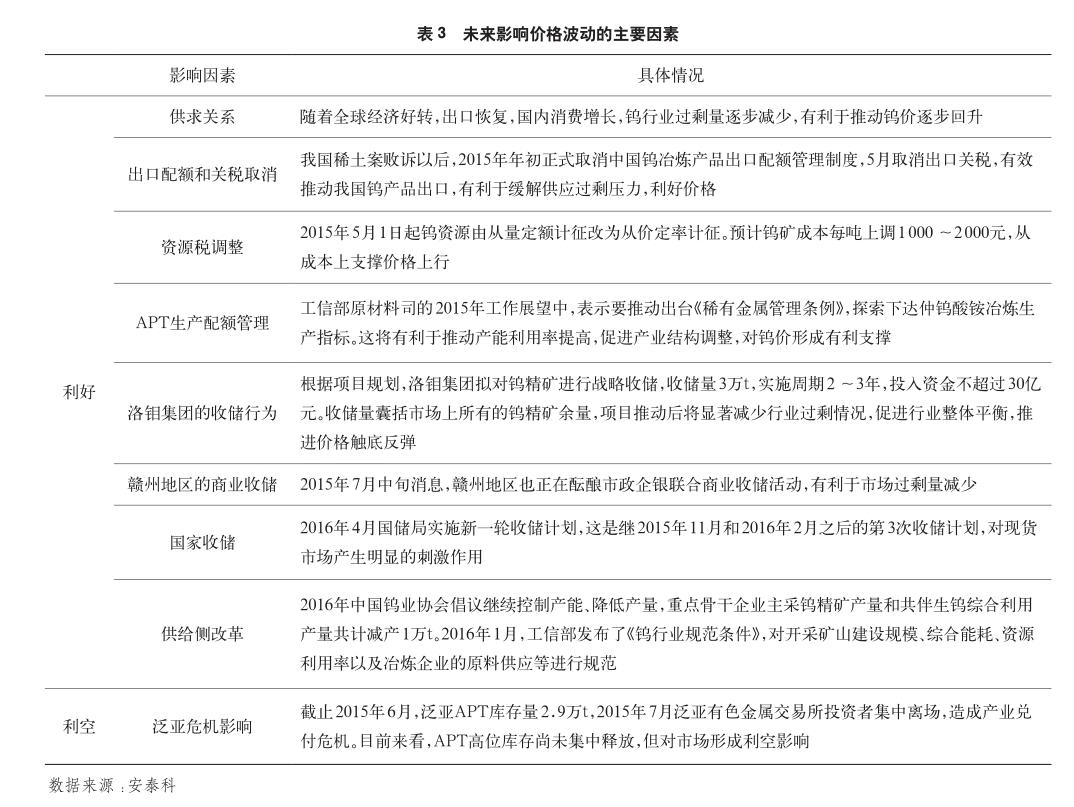

硬質合金行业产值下降。受钨价下调影响,2014年虽然我国硬质合金行业产量创历史新高,但财务指标均出现不同程度下降。根据硬质合金分会统计,行业内全年主营业务收入207.85亿元,同比下降19.23%;实现利税总额15.66亿元,同比下降22.76%;实现利润总额11.37亿元,同比下降21.48%(见图4)。

5.当前产业处于供应过剩阶段

金融危机后,钨精矿产量始终保持增长趋势,进口基本稳定,市场总供应量持续增加。出口方面,受国际宏观经济形势影响,从2012年出口量开始大幅减少。受国家经济增速放缓影响,虽然硬质合金行业仍然保持较高产量,但钨特钢、钨化工以及其他钨加工制品产量大幅下降,我国钨消费总体水平自2012年开始显著下降。综合来看,2012年以前钨行业基本实现供求平衡,2012年开始,钨行业出现大量过剩(见表2)。

未来市场供求趋于平衡。预计未来几年,我国钨消费受机床产业、电子信息产业以及轨道交通产业的拉动,消费需求逐步恢复,预计2018年消费总量恢复至4.0万t。出口方面,取消配额以及关税以后,2015年开始出口总量将显著回升,预计2018年恢复至3.2万t。2015-2018年我国钨市场供应过剩量将显著降低,到2018年基本恢复供求平衡。

6.当前钨精矿价格低位徘徊

金融危机后,我国钨精矿价格曾经大跌至5.5万~5.7万元/t,之后随着国家调控政策的刺激作用显现,市场需求强劲增长,钨价在2011年冲高至15.8万元/t,随后再次回落。2013年受五矿大举收购影响,价格再次走高至16万元/t,之后市场一路下跌。截至2015年11月底,钨精矿价格最低下跌至5.1万元/t。未来随着全球经济好转,出口恢复,国内消费增长,钨行业过剩量逐步减少,有利于推动钨价逐步回升。除行业供求情况外,还应综合考虑一些影响因素(见表3)。

三、结语

2015年,受国际价格大幅下跌影响,国内钨市场持续低迷,行业景气度不断下降。然而这也是企业进行商业收储的大好时机。钨精矿价格自2013年到达高位以后,开始进入持续下滑通道,截至2015年11月底,黑钨价格一度下跌至5.1万元/t,创近3年新低。2016年第1季度受重点骨干企业减产以及国家收储影响,价格小幅回升至6.7万元/t,但仍然处于国内大部分矿山企业成本线以下。钨是重要战略金属,随着市场需求恢复,以及重要战略地位的凸显,未来市场价格有望快速恢复,目前或是商业收储的最佳时机。

猜你喜欢

资源导刊(2021年10期)2021-11-05

财经(2021年22期)2021-10-28

时代人物(2020年24期)2020-11-28

中国经贸导刊(2018年16期)2018-08-02

中国计算机报(2018年46期)2018-02-24

绿色中国(2015年10期)2015-11-10

世界热带农业信息(2014年12期)2015-01-21

世界热带农业信息(2014年8期)2014-09-23

能源研究与信息(2014年1期)2014-04-29