高管—员工薪酬差距与过度投资的实证研究

2016-04-20 15:11俞雪莲

会计之友 2016年8期

俞雪莲

【摘 要】 文章以2009—2014年中国上市公司为样本,研究高管—员工薪酬差距与过度投资的关系。结果显示:高管—员工薪酬差距与过度投资呈U型关系,即适当扩大薪酬差距能够抑制过度投资,但超过一定程度将产生负效应。同时,两者间关系受异质性因素影响:与国有企业相比,非国有企业的薪酬差距对过度投资的影响更为显著;与地处非中心城市企业相比,地处中心城市企业的薪酬差距与过度投资的关系更紧密。

【关键词】 高管—员工薪酬差距; 过度投资; 企业异质性

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)08-0023-04

一、引言

近年来“高管天价薪酬”“工资被平均”一直为社会关注的热点。根据Wind数据统计,不含股权和股票激励,2014年中国上市公司前三位高管的平均薪酬达到68.32万元,而员工平均薪酬为9.81万元。现有研究主要集中在高管—员工薪酬差距(简称“薪酬差距”)给企业绩效带来的效应,且没有形成一致结论。Lazear et al.[1]提出的锦标赛理论得到许多学者支持,他们认为薪酬差距能够显著地提升企业绩效[2] [3];但部分学者基于社会比较理论,认为由于公平问题,薪酬差距与企业绩效呈负相关关系[4];也有不少学者认为薪酬差距是一把“双刃剑”,既有正面激励作用又有负面影响效果,两者呈倒U型关系[5—6]。

投资决策作为薪酬差距与企业绩效间的“中间桥梁”,关系着企业的成败。高管团队站在企业顶层,决定着投资决策方案,然而“高管天价薪酬”不一定能给企业带来最佳的投资决策。前几年许多行业“过度投资”带来“产能过剩”的弊端逐渐表现出来,导致这两年中国实体经济的疲软。薪酬差距对过度投资的治理效应如何?本文将以此为切入点展开研究。

二、理论分析和研究假设

(一)薪酬差距与过度投资

代理理论认为,由于所有权和经营权普遍分离,管理层与股东之间的代理问题普遍存在。在投资决策中,企业高管决定着投资的项目、规模、数量等,直接关系着投资的成败。若薪酬差距太小,使高管的才能和努力很难获得对等的薪酬待遇,高管可能产生机会主义行为,通过寻租进行逆向选择或腐败行为,追求投资规模而非投资效益,从而造成过度投资。

薪酬差距的加大能提高高管的工作积极性,缓解自利行为引发的代理问题,作出有利于企业发展的投资决策;高管团队内部的竞争将更加激烈,同级和下属的监督将间接抑制高管的投资过度行为。此外,薪酬差距的加大也会减少自由现金流量,在客观上抑制过度投资行为。然而薪酬差距不能无限制地扩大,当超过某个临界值后,再进一步扩大薪酬差距将会带来负面效果[7],企业高管是投资决策群体,中基层员工是投资决策的具体执行者,两者都会通过比较心理来感知薪酬状况并最终决定自己的努力程度[8],过大的薪酬差距会降低中基层员工的工作积极性和团队效率,对投资效果将产生负面影响。因此提出假设1。

H1:适当扩大薪酬差距能够抑制过度投资,但超过一定程度,将产生负向影响,两者之间呈U型关系。

(二)异质性因素在薪酬差距和过度投资关系中的作用

合理的薪酬差距有利于促进高管行动目标和企业利益的一致性,使企业作出最佳投资决策,但这种效果受企业异质性因素的影响,薪酬激励应建立在企业特性基础上。本文将从产权性质和地理位置两个常见的因素展开分析。

1.产权性质异质性

国有企业薪酬差距与投资决策间的内在机理比较复杂,薪酬激励效用无法同非国有企业基于市场的薪酬契约相比拟。国有企业高管的激励包含薪酬激励、政治晋升激励和职务消费激励[6],他们的薪酬、任命和升迁受政府干预很大,在预算软约束背景下,投资过度的后果最终由政府买单,与高管薪酬和升迁关联较小,高管薪酬往往与投资效率脱节,且国有企业享受着垄断、补贴、政府担保等诸多竞争优势,无法有效分离出高管真正的才能和努力程度。相比之下,非国有企业高管受到较为严格的监督和考核,代理问题相对较小,薪酬与业绩紧密相连,高管被降薪、降职或替代的风险更高,薪酬差距的加大会让高管更注重投资收益率,从而抑制投资过度。因此提出假设2。

H2:与国有企业相比,非国有企业的薪酬差距对过度投资的影响更为显著。

2.地理位置异质性

中国地区间差异较大,总部位于中心城市和非中心城市的上市公司在投资决策、高管流动性等方面差别显著。经济发达的中心城市,投资机会更丰富,就业机会更多,人员流动性更大,在贡献和薪酬的博弈中,贡献和薪酬更匹配。合理的薪酬差距能产生更好的激励效果,抑制过度投资。对于非中心城市,投资和就业机会的选择面小,薪酬差距的加大对过度投资的抑制作用也相对有限。因此提出假设3。

H3:与总部位于非中心城市的上市公司相比,对于总部位于中心城市的上市公司,其薪酬差距与过度投资间的关系更加紧密。

三、研究设计

(一)样本选择与数据来源

本文选择沪深两市A股上市公司2009—2014年年报数据进行研究,数据均来源于CSMAR数据库,并按以下原则进行样本筛选和处理:剔除金融行业上市公司;剔除数据缺失、ST和PT公司;对极端值按1%进行了Winsorize缩尾处理。经上述处理,本文最终得到8 632个样本进行模型(1)分析,再筛选出3 528个过度投资样本(残差>0)作为模型(2)和(3)的研究样本。

(二)过度投资的计量模型

采用Richardson[9]的投资预期模型来计量投资过度程度,这一方法被国内外学者广泛运用,先通过模型估算出企业正常的投资水平,然后用模型大于0的回归残差衡量企业的投资过度。企业正常的资本投资水平估计模型如下:

其中:Invt等于本期现金流量表中购建固定资产、无形资产和其他资产的支出/期初总资产;Growtht-1等于上期营业收入增长额/上期营业收入期初额;Levt-1等于期初总负债/期初总资产;Casht-1等于上期现金持有量/上期总资产;Aget-1为截至上一年末公司上市年龄;Sizet-1等于期初总资产的自然对数;RETt-1等于上一年5月到当年4月经市场调整后的、以月度计算的股票年度回报率;Industry和Year分别为行业和年度虚拟变量。

(三)薪酬差距与过度投资模型

根据模型(1)的回归结果,筛选出过度投资样本(残差>0),构建模型(2)和(3)分别考察薪酬差距、异质性因素与过度投资的关系:

为检验假设2和假设3,本文在模型(2)的基础上,分别引入两个解释变量产权性质、地理位置及各自与薪酬差距的交叉项,构成模型(3):

模型(2)和(3)的被解释变量(Overinvt)为投资过度,等于模型(1)大于0的回归残差。解释变量Paydispt和Paydisp分别为高管与员工的薪酬差距和薪酬差距平方,由于本文认为薪酬差距和过度投资呈U型关系,预计Paydispt和Paydisp的系数符号分别为“-、+”。模型(3)分别引入产权性质(Control)和地理位置(Center)两个解释变量及各自与薪酬差距的交叉项,根据本文假设,预计其系数符号都为负。若公司最终控制人是国有企业,Control为0,否则为1。借鉴蔡庆丰等[10]对地理位置的衡量方法,本文根据2014年中国经济社会发展研究中心对中国城市经济竞争力的排名,将内地排名前20名的城市定义为中心城市,包括上海、北京、深圳、广州、天津、苏州、杭州、重庆、南京、武汉、成都、大连、沈阳、宁波、青岛、无锡、厦门、济南、东莞、西安。若公司总部处于中心城市,Center为1,否则为0。

借鉴辛清泉等[11]的模型,控制变量为自由现金流量(FCF)、管理费用率(ADM)和大股东占款(Orecta),自由现金流量的增加在主观和客观上都有利于高管作出过度投资的决策;管理费用率越大说明代理问题越严重,过度投资也越大;而大股东占款将会导致公司资金紧张,间接降低过度投资;预计它们的系数符号分别为“+、+、-”。另外,引入行业类别(Industry)及年份(Year)两个虚拟变量,以消除年度和行业差异对回归结果的影响。各变量的定义及说明见表1。

四、实证结果与分析

(一)过度投资估算和描述性统计分析

表2显示模型(1)的回归结果显著,本文选择残差为正(残差>0)的样本作为模型(2)和(3)的分析样本,同时残差作为模型(2)和(3)的被解释变量(Overinv)。表3的描述性统计结果显示,高管与员工平均薪酬差距为6.73倍,但不同企业差别较大,最低的高管薪酬接近员工平均薪酬,最大的高管薪酬达到员工平均薪酬的84.83倍。过度投资最大值为5.57,最小值接近0,平均值为1.09,说明部分企业前几年过度投资现象比较严重,从而导致这两年中国有些行业产能过剩。

(二)相关性分析

根据表4所列示的主要变量相关系数,可以发现:(1)Paydisp和Overinv显著负相关,Paydisp2和Overinv显著正相关,初步说明薪酬差距和过度投资并不是呈线性关系,可能为U型关系,这一特点将在下文回归分析中进行验证;(2)Control、Center与Overinv显著负相关,说明过度投资也将受到产权性质和地理位置的影响;(3)自由现金流量和管理费用率与过度投资正相关,说明它们会促进过度投资,而大股东占款为负相关,但不显著;(4)所有自变量之间的相关系数均低于0.4,说明自变量间不存在严重的共线性问题。

(三)多元回归结果分析

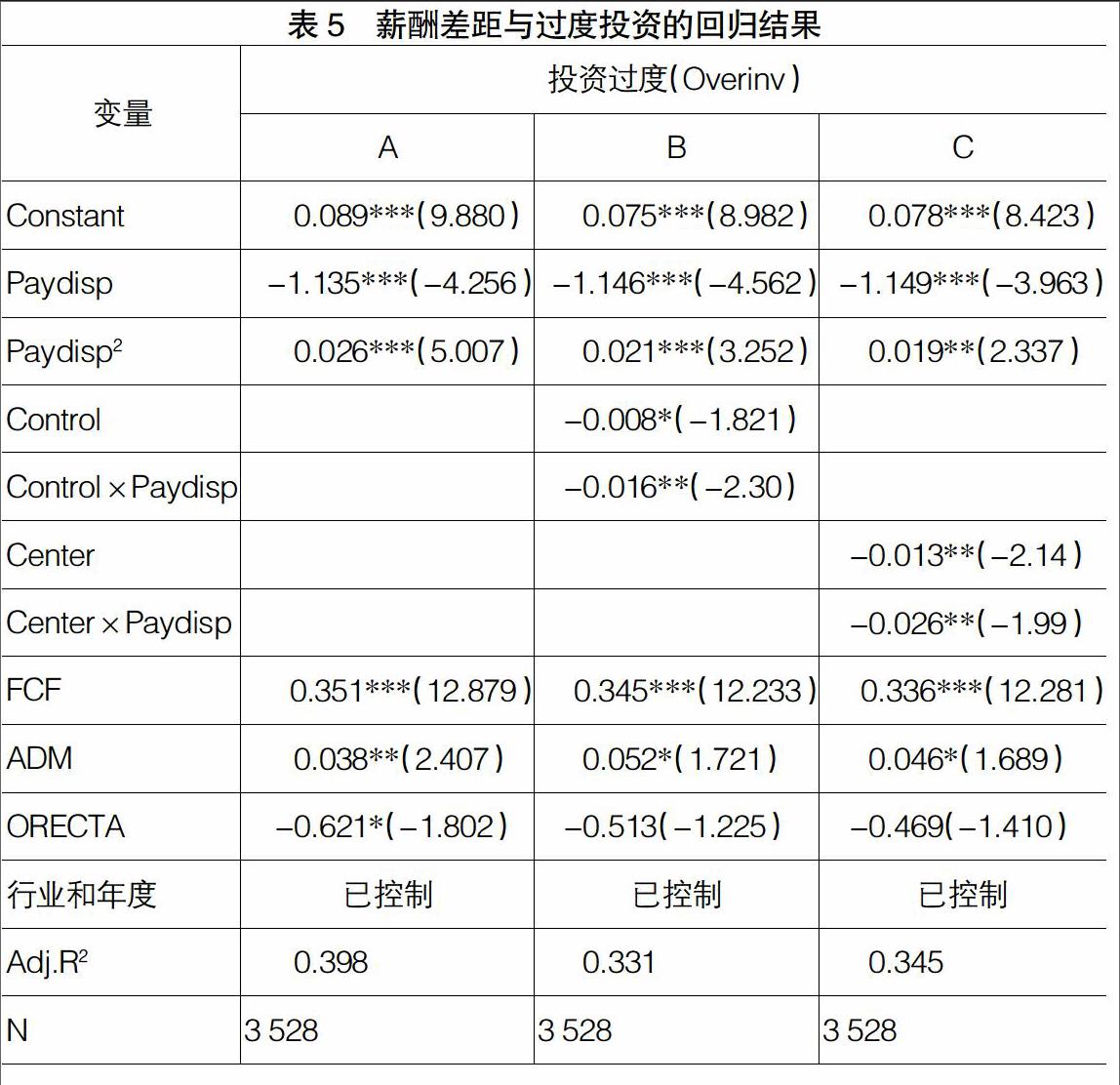

表5列示了模型(2)和(3)的回归结果。根据回归结果A,Paydisp和Paydisp2的回归系数在1%水平上分别显著为负和显著为正,说明薪酬差距与过度投资呈U型关系,薪酬差距的适当扩大能够提高高管积极性,激励高管作出最佳投资决策,抑制过度投资,但超过一定程度将会产生负效应,验证了假设1。根据回归结果A可以推算出拐点,当薪酬差距达到21.8倍时,薪酬差距的正面效应会消失,此时薪酬差距如果继续增加将会增加过度投资。

根据回归结果B和C,Control×Paydisp和Center×Paydisp回归系数均显著为负,说明与国有企业相比,非国有企业的薪酬差距更为合理,对过度投资的调节作用更加显著;不同城市的薪酬差距效应也不一样,总部位于中心城市的上市公司更具优势,其薪酬差距与过度投资的关系更为紧密,支持了假设2和假设3。

另外,FCF、ADM均与Overinv正相关,显著性较好,说明企业拥有的自由现金流量越多,越容易导致过度投资;管理费用率较大的企业,其代理问题一般比较严重,高管也越容易进行过度投资。而大股东占款对过度投资的间接降低作用相对不够显著。

(四)稳健性检验

为检验上述结论的稳健性,本文进行了敏感性分析:对于过度投资,将模型(1)的残差按照大小等分为三组,投资过度为残差最大组,模型(2)和模型(3)的样本也进行相应调整;将薪酬差距定义为所有高管与普通员工的薪酬差距,具体计算为:薪酬差距=高管总薪酬/高管总人数-(职工总薪酬-高管总薪酬)/(职工总人数-高管总人数)。上述回归结果与前文结论总体上相吻合,基本支持了本文提出的三个假设。

五、研究结论及建议

本文考察了中国上市公司薪酬差距与过度投资的关系,并基于异质性因素进行了多角度探讨,具体结论如下:(1)适当扩大薪酬差距能够抑制过度投资,但超过一定程度将产生负面效应,薪酬差距与过度投资呈U型关系。(2)与国有企业相比,非国有企业的薪酬差距对过度投资的影响更为显著。(3)不同城市的薪酬差距效应也不一样,地处中心城市企业的薪酬差距与过度投资的关系更紧密。

高管是投资决策群体,中基层员工是投资决策的具体执行者,企业在构建薪酬体系时,应兼顾高管和中基层员工,可在一定程度上增加高管与员工的薪酬差距,促进高管作出最佳投资决策,但是不能无限制地扩大,否则会降低投资决策的执行效果,薪酬差距应该控制在一定范围内。同时,薪酬体系的构建不能一刀切,由于国有企业拥有特殊的制度背景,薪酬体制更应考虑公平性,不能差距太大,本文的结论间接支持了近年政府对国有企业高管薪酬实施“限薪令”的薪酬管制政策;也要考虑地域性因素,对于地处中心城市,特别是北上广深企业,其薪酬差距可以更大一些。

【参考文献】

[1] LAZEAR E P, ROSEN S. Rank-order tournaments as optimum labor contracts[J].Journal of Political Economy,1981,89(5):841-864.

[2] 鲁海帆.高管团队内薪酬差距、风险与公司业绩——基于锦标赛理论的实证研究[J].经济管理,2011(33):93-99.

[3] 黎文靖,胡玉明.国企内部薪酬差距激励了谁?[J].经济研究,2012(12):125-136.

[4] WILLIAMS M L, MCDANIEL M A,NGUYEN N T. A meta-analysis of the antecedents and consequences of pay level satisfaction[J]. Journal of Applied Psychology,2006,91(2):392-413.

[5] 石永拴,杨红芬.高管团队内外部薪酬差距对公司未来绩效影响的实证研究[J].经济经纬,2013(1):104-108.

[6] 吕峻.异质性企业、薪酬差距与企业绩效[J].财经问题研究,2014(1):71-79.

[7] 缪毅,胡奕明.产权性质、薪酬差距与晋升激励[J].南开管理评论,2014(17):4-12.

[8] 高良谋,卢建词. 内部薪酬差距的非对称激励效应研究——基于制造业企业数据的门限面板模型[J].中国工业经济,2015(8):114-129.

[9] SCOTT R. Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2):159-189.

[10] 蔡庆丰,江逸舟. 公司地理位置影响其现金股利政策吗?[J]. 财经研究,2013(7):38-48.

[11] 辛清泉,林斌,王彦超. 政府控制、经理薪酬与资本投资[J]. 经济研究,2007(8):110-122.

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年12期)2019-07-08

股市动态分析(2019年13期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

商业经济(2016年3期)2016-12-23

商业会计(2016年16期)2016-11-15

商业会计(2016年13期)2016-10-20

商(2016年8期)2016-04-08