基于个人所得税征管理论模型的实证研究

2016-04-18 01:40山珊

财经界·下旬刊 2016年7期

山珊

摘要:在现代税制中,个人所得税具有重要地位,而个人所得税作用的发挥与其征管效率息息相关。个人所得税征管效率是多种因素共同作用的结果,本文即通过SFA方法实证研究我国税收征管效率影响因素,以为我国个人所得税征管效率的提升提供实施依据。

关键词:个人所得税 征管效率 影响因素 实证

个人所得税在我国已经成为第四大税种,但从我国个人所得税征管情况来看,其效率却依然较低,使得个人所得税在个人收入分配方面的调节作用难以充分发挥。如何提高个人所得税征管效率,是当前个人所得税征管领域普遍关注的问题,也是个人所得税制进一步改革与完善的要求。而在实证个人所得税征管理论模型前,我们首先应对个人所得税征管效率及其影响因素有一定了解。

一、个人所得税征管效率及其影响因素

个人所得税征管效率,主要指税务机关在个人所得税征税过程中所达到的行政效率。具体来说,就是税务机关在个人所得税征收中,以尽可能少的征收成本征取个人所得税税收收入。从个人所得税征管效率的概念可以看出,税收征收机关是个人所得税征管效率的实现主体,征税成本与个人所得税征管效率直接相关,税收征管活动的产出较大程度地影响着个人所得税征管效率。而税务征收机关与征税成本、税收征管活动的产出,细化来说又会受到税务征收机关制度、税务征收机关人员构成、人员能力等影响。不过,在个人所得税征管实践中,人均征税额、税收努力指数等也是影响税收征管效率的主要因素。但这些因素都较难对个人所得税征管效率进行完整地反映。通过实证分析,将可以使影响个人所得税征管的因素更加明晰。

二、个人所得税征管效率影响因素理论模型的实证分析

(一)样本选择与变量定义

选取我国1998年-2014年各省数据,通过随机前沿分析技术对我国个人所得税征管效率及其影响因素进行实证考察。

(二)实证模型

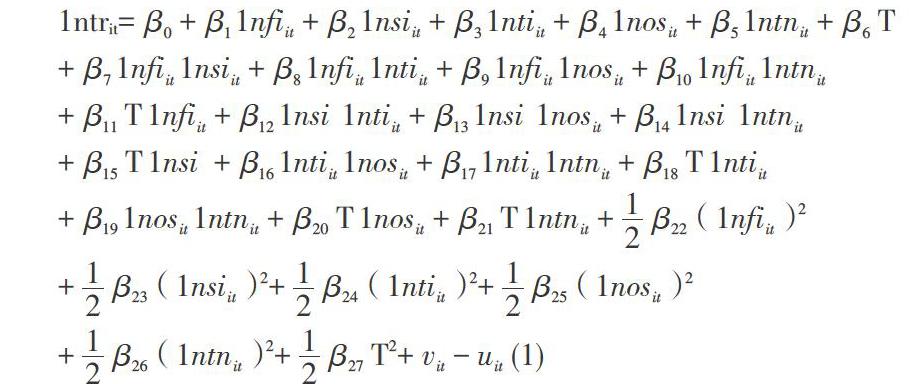

税务机关对个人所得税的征管是一个生产过程,即存在“投入-产出”过程,根据随机前沿生产函数模型,可构建出以下税收模型:

1ntrit=[β0]+[β1][1nfiit]+[β2][1nsiit]+[β3][1ntiit]+[β4][1nosit]+[β5][1ntnit]+[β6]T

+[β7][1nfiit][1nsiit]+[β8][1nfiit][1ntiit]+[β9][1nfiit][1nosit]+[β10][1nfiit][1ntnit]

+[β11]T[1nfiit]+[β12][1nsi][1ntiit]+[β13][1nsi][1nosit]+[β14][1nsi][1ntnit]

+[β15]T[1nsi]+[β16][1ntiit][1nosit]+[β17][1ntiit][1ntnit]+[β18]T[1ntiit]

+[β19][1nosit][1ntnit]+[β20]T[1nosit]+[β21]T[1ntnit]+[12][β22]([1nfiit])2

+[12][β23]([1nsiit])2+[12][β24]([1ntiit])2+[12][β25]([1nosit])2

+[12][β26]([1ntnit])2+[12][β27]T2+[vit]-[uit](1)

其中,i与t分别代表着各个省与样本实践,tr表示书屋部门对个人所得税征收收入,fi、si、ti分别表示第一、二、三产业增加值,tn表示税务人员人数,T表示技术,[β]为各变量系数。从研究可知,除税务人员、征管技术外,税制因素以及经济社会环境也是影响个人所得税征管效率的因素。

而根据社会环境与税务人员特征,又可建立以下模型:

mit=[δ0]+[δ1][fr]it+[δ2][edu]it+[δ3][age1]it+[δ4][age2]it+[δ5][age3]it+[δ6][pgdp]it+[δ5][ptr]it (2)

其中,[fr]表示税务征管人员中女性比例,[edu]为人员学历中大学以上比例,[age1]、[age2]、[age3]分别代表税务人员35岁以下、36-45岁、46-55岁比重,[pgdp]表示人均[GDP],[ptr]指税务人员人均管理范围。

(三)结果分析

实证研究显示,我国各地区个人所得税税收征管效率整体均不高,提升空间和要求依然较大;税务人员中,受教育水平对征管效率的影响并不显著;年龄在36-45岁左右的人员征管效率更高,考虑因该阶段人员个人所得税征管经验丰富;女性税务人员征管效率更高,考虑与女性人员工作更为耐心、细致有关;人均[GDP]对税收征管效率影响不大,即虽然经济社会环境会影响征管效率,但并非主要因素;[ptr]与个人所得税征管效率明显正相关,说明人均管理人口范围适当提高,有利于个人所得税征管效率的提高。

三、结束语

重视和提高个人所得税征管效率,不仅是治税效率的要求,同时对个人所得税税制来说也是其改革深化的基本条件。通过对个人所得税征管效率影响因素的理论模型实证研究发现,税务机关人员数量的增加,反而会降低个人所得税征管的效率;而税务机构中增加女性构成,则对征管效率的提高比较有效;同时个人所得税征管人员的年龄也影响着其征管效率。

在税务局征管工作中,个人所得税的征管正在呈现出越来越重要的作用,为了提高个人所得税征管效率,可适当地减少税务人员数量,整合个人所得税征管资源,优化税务机关内部组织管理;适当增加个人所得税征管中女性人员构成比重;充分发挥36-45岁年龄段个人所得税征管人员的中坚作用,有这些经验丰富的人员引导和培训经验不丰富的税务人员,促进税务机关个人所得税征管队伍素质的整体提高。此外,可制定严格的处罚与激励制度,对个人所得税现代化征管手段不断增强以提高其信息化水平等,通过全方位的措施为个人所得税征收提供保障,从而提升个人所得税征管效率。

参考文献:

[1]王士新.我国个人所得税征管若干问题研究[D].西南财经大学,2012:13-14

[2]王鲁宁.影响我国个体工商户纳税遵从的实证分析——基于纳税心理的样本问卷[J].税收经济研究,2014,(06):39-47

[3]王颖.我国个人所得税征管问题及对策研究[N].赤峰学院学报(自然科学版),2013,29(07):54-55

猜你喜欢

商(2016年32期)2016-11-24

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

商业经济研究(2016年14期)2016-09-14

企业导报(2016年9期)2016-05-26