税收超GDP增长的主导因素:征管效率还是存量资产?

2016-04-14 06:38刘金东

西部论坛 2016年2期

刘金东,常 皓

(山东财经大学 财政税务学院,济南 250002)

税收超GDP增长的主导因素:征管效率还是存量资产?

刘金东,常皓

(山东财经大学 财政税务学院,济南 250002)

摘要:针对中国长期持续的税收超GDP增长的原因,现有研究大多局限在税收和GDP的范畴之内,认为主要是经济因素和征管因素导致了中国的税收超GDP增长,忽视了存量资产的作用,也造成了征管因素贡献率被高估。基于资产因素和征管因素之间的混淆效应,利用对比检验和渠道识别检验验证近年来资产因素对中国税收超GDP增长的贡献,结果表明:由于税收征管效率边际递减,征管因素对税收超GDP增长的贡献逐渐趋弱,资产因素开始在税收超GDP增长中占主导地位,即高位运行的资本形成率和资产交易率是近年来中国税收超GDP增长的主要原因。经济发展新常态下,中国税收超幅增长还将持续一段时期,国际经验数据也证明“存量资产论”具有普适性。

关键词:税收超GDP增长;经济因素,征管因素;资产因素;存量资产论;资本形成;税收征管效率;行业税负效应;经济结构效应

一、引言

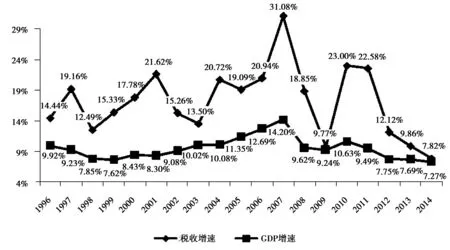

图1 税收增速与GDP增速的对比

1994年“分税制”改革建立了中央集权型财政体系,中央掌握了绝大多数的财政收入,在财权上收的同时事权并未作大幅调整,使得地方支出责任巨大而财政收入有限。在“晋升锦标赛”模式下,地方政府官员为了发展经济多方筹资,逐渐形成了土地财政、政府债务的非税渠道和税收渠道双轨并行的特殊财政收入局面(周飞舟,2010;王叙果 等,2012)。目前,支撑地方政府投资的非税渠道开始收紧,一是针对房地产的严厉调控促使土地出让金增长放缓甚至锐减的压力剧增;二是中央政府为了应对潜在财政风险,开始着手处理乱象丛生的存量地方债。从图1可以看到,1996年以来,税收增速始终高于GDP,即使是在2008年经济危机时期和当前经济发展“新常态”的调整时期,税收增速依然能够保持对GDP增速的微弱优势。虽然自2013年以来,全国税收收入增速与GDP增速之间的差距开始大幅缩小,但税收持续超GDP增长有其深层次根源,增长趋势非一朝一夕可以逆转。目前,作为唯一合理的收入渠道,地方政府仍然有极大的激励提升本地税收收入,税收超GDP增长的现象还将维持下去。党的十八大提出的“稳定税负”的指导思想有两层含义:一是不让国民税负持续走高,伤及税本;二是保证税收增长的可持续性,避免财源紧缩影响政府正常运转。因此,探析推动税收增长的主导因素对我国政府治理有着重要的现实意义。目前学者均不再将税收超GDP增长看做是单一因素作用下的结果,而是从“单因素论”转向“多因素论”。尽管学者提出的因素不一而足,但针对这一谜题的研究主要集中在经济因素和征管因素两个方面。经济因素指的是经济结构优化使得税源充沛的二、三产业份额增加,尤其是二、三产业中税收贡献较高的制造业、房地产业等行业份额增加,带动GDP的税收增长弹性总体增加(许宪春,2005)。征管因素指的是税收征管效率提高会带来税收的额外增长,如吕冰洋和李峰(2007)、周黎安等(2011)等学者都认为征管努力和征管水平的提高会带来税收收入增长幅度与GDP增长幅度的脱节。根据曹广忠等(2007)、方红生和张军(2013)等学者的研究,地方政府保持税收超幅增长主要依赖于发展高税行业(我们称之为“经济因素”)和提高征管效率(我们称之为“征管因素”)。高税行业的发展能够提高高税产值在GDP中的份额,在税收征管效率不变的情况下提高总税收收入;征管效率的提高则能够促使每单位GDP在保持经济结构不变的情况下贡献的实际税收收入增多。

不过他们的观点在解释我国税收超GDP增长的独有性特征和持续性特征上不具有说服力:其一,发展高税行业和提高征管效率并非不可复制的国家经验,其他转轨国家如俄罗斯、巴西、南非为何没有出现持续的税收超GDP增长现象?其二,税收征管效率具有边际收益递减的特征,经济结构的优化也有其限度,那么为何中国税收超GDP增长可以持续二十多年未见衰势?这些问题都昭示着中国税收超GDP增长必然有某些中国所独有的特质支撑。基于此,胡怡建和刘金东(2013)提出了“存量资产论”(我们称之为“资产因素”),认为GDP只是当年生产的最终产品和服务的价值总和,而税收不仅要对当年生产的价值部分征税,还要对历年积累的存量资产价值征税,中国特殊的双主体税收体系下涉及大量的资产性税收*一方面,资产的持有涉及房产税、城镇土地使用税、车船税等静态资产性税收;另一方面,资产的交易涉及增值税、营业税、个人所得税、企业所得税等多个税种,组成了庞杂的动态资产性税收体系。资产的持有不产生任何收入,资产的转让则是收入在不同主体之间的转移,它们均属于非生产经营活动,无对应的GDP产生,也即是说,资产性税收与GDP无关。反观中国的资本形成速度和资产交易频次,都居于世界前列。资本形成主要在于两个方面,一是中国的资本形成率(即投资率)居于世界第一,二是中国土地、房地产等不动产日渐高涨的货币化进程源源不断地将大量资产推入资本市场。同时,在资产市场化的过程中,资产价格的投机因素凸显,带来了资产交易频次的不断抬高,中国的股票周转率近年来一直居于世界领先位置,反映出中国资产交易的活跃度。,同时中国的资本形成率和资产交易率都居于世界最前列,使得中国资产性税收基础高速扩张,带来大量资产性税收的同时并没有对应的GDP产生,从而造成税收超GDP增长现象。2008年经济危机时期,中国虚拟经济部门遭受严重影响,而当前三期叠加的“新常态”下遭受更多影响的是制造业等实体经济部门,这表明,中国税收高速增长的逻辑不仅仅在于经济因素,征管水平的边际递减特性也使得征管因素的解释力值得商榷。笔者认为,资产因素的提出在解释中国税收超GDP增长的独有性和持续性特征上形成了有力的理论补充。

遗憾的是,胡怡建和刘金东(2013)虽然提出了资产因素的观点,但并没有进行直接的验证,从而使得该观点更多存在于理论之上。刘金东和冯经纶(2014)利用三因素Divisia指数分解方法将多种因素纳入一个统一的实证分析框架内,在控制价格因素的前提下,探讨了中国税收超GDP增长的主要动因,填补了针对资产因素的实证分析空白,结果显示:经济因素对税收超GDP增长的贡献率仅处于10%~20%之间,资产因素能够解释大部分的税收超GDP增长。但该项研究没有明确测算出存量资产的静态规模或者交易规模,只是另辟蹊径,利用广义货币供给量M2作为代理变量进行实证分析,其说服力稍显薄弱。刘金东和王生发(2014)利用随机生产边界模型测算了中国税收征管空间,在加入了存量资产规模作为投入变量之后,发现中国的征管空间正在逐年缩小,验证了李华(2011)等学者对税收征管水平边际递减的猜想。这一研究结果有两方面的启示意义:一是随着征管平台的逐步完善,征管因素带来的增税效力是逐年递减的,单纯依赖于征管因素也不足以支撑中国税收持续超GDP增长;二是该项研究利用张军等(2004)提出的方法估算了分省的物质资本存量,表明可以利用物质资本存量的数据来直接验证资产因素是否在税收超GDP增长中发挥主导作用。

综上所述,关于中国税收持续超GDP增长原因的探讨仍然存在下列不足之处:一是国内研究普遍忽视存量资产因素,其对税收超GDP增长的贡献很容易被混入到征管因素的贡献中去,造成征管因素贡献率的高估,这种混淆效应在已有文献中没有得到详细阐释;二是由于缺乏有效的计算手段,已有研究没有明确衡量存量资产规模,因而对于资产因素的实证分析仍有欠缺;三是资产因素既然被提出来作为解释中国税收超GDP增长的特有因素,那么解释中国税收超GDP增长的独有性和持续性特征时,就必须结合中国历史进程和国际数据对比来加以佐证,这在已有文献中也处于空白。有鉴于此,本文将在纳入资产因素的基础上,通过直接的实证分析,厘清“导致我国税收超GDP增长的主要因素是什么”的问题。

后文将按照如下思路展开分析:首先阐述资产因素与征管因素之间的混淆效应;然后利用对比检验和渠道识别检验验证近年来资产因素对税收超GDP增长的主要贡献地位,并指出其与征管因素之间强弱对比的历史转换;接着进行稳健性检验,从货币视角论证资产因素在税收增长中的主导地位,并利用国际经验数据验证其他国家资产因素的增税效应;最后是结论和启示。本文的主要研究贡献在于如下三个方面:一是分析资产因素和征管因素的混淆效应,指出在忽视资产因素的前提下,征管因素的作用往往会被夸大;二是在直接估算出物质资本存量规模的基础上,利用加入征管代理变量的对比检验和不加入征管代理变量的渠道识别检验验证了资产因素对中国税收超GDP增长的主导性贡献;三是从货币视角和国际经验数据视角进行了稳健性检验,验证了“存量资产论”的普适性,并指出持续性税收超GDP增长现象单独发生在中国的原因。

二、资产因素与征管因素的混淆效应

如前所述,税收征管效率的提高能够促使每单位GDP在保持经济结构不变的情况下贡献的实际税收收入增多,而资产因素也会使得每单位GDP对应的实际税收收入增多。在国内研究普遍忽视存量资产因素的情况下,资产因素对税收超GDP增长的贡献很容易被混入到征管因素的贡献中去,造成征管因素贡献率的高估。

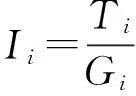

假设某行业内经济增加值为GDPi,税收收入为TAXi,其中来自经济增加值的部分为TAXiG。根据胡怡建和刘金东(2013)的研究,税收不仅可以来自经济增加值部分,还可以来自历年积累的存量资产,如静态持有阶段产生的房产税、车船税,或者存量资产动态交易产生的流转税、所得税等,我们将来自存量资产的部分记为TAXiV。ε为税收征管效率,即实际税收收入相对理论最优税收收入的实现程度,介于0到1之间。则该行业内实际税收负担可表示如下:

我们利用胡怡建和刘金东(2013)提出的Divisia指数分解方法衡量各行业对税收超GDP增长的贡献率。首先,从第0期到第t期的宏观税负变化可以推导如下:

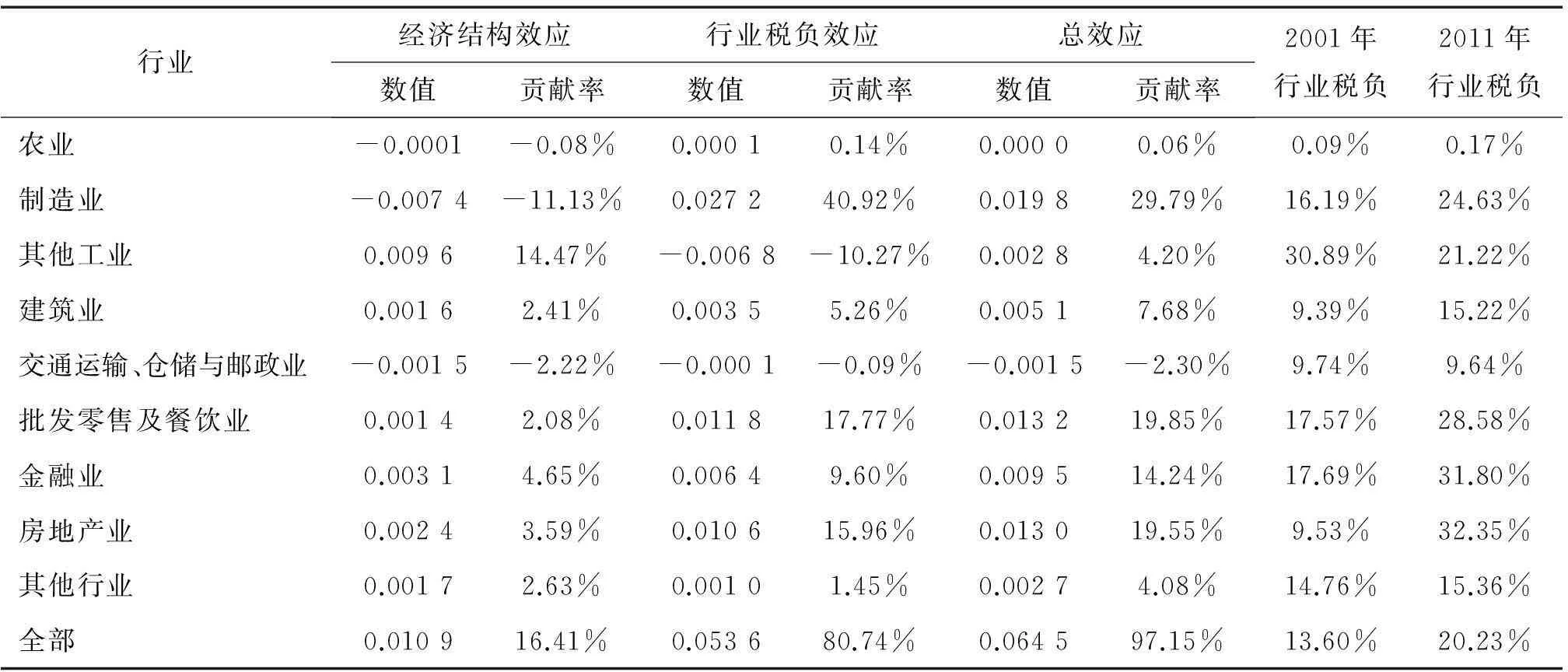

表1 2001—2011年各行业对税收超GDP增长的贡献率

注:由于分行业、分税种的税收收入数据从2001年开始公布,因此,本文只能针对2001—2011年的税收超GDP增长问题进行Divisia指数分解。

从总体效应来看,经济结构效应和行业税负效应能够解释税收超GDP增长(宏观税负上升)的97.15%,其中经济结构效应贡献率为16.41%,行业税负效应则占到80.74%,表明我国税收超GDP增长的主要原因在于行业税负的提高,这是由税收征管效率提高和存量资产积累共同造成的。

从行业特征来看,对税收超GDP增长贡献率最大的行业依次是制造业(29.79%)、批发零售及餐饮业(19.85%)、房地产业(19.55%)及金融业(14.24%)。其中,在2001—2011年,行业税负提升幅度最小的制造业提升幅度也达到了8.44个百分点,提升幅度最大的房地产业行业税负从9.53%提升到32.35%,增长了两倍还多。这四大行业不仅行业税负提高幅度大,其本身的行业税负水平也明显高于其他行业,2011年它们的税负平均值为29.34%,远高于其他行业的税负平均值12.32%。笔者注意到,这四个行业的共同特征就是资产交易规模突出,由于没有更加详细的资产交易规模统计,我们仅以行业内股权交易为例,根据2011年《中国企业并购年鉴》数据显示,制造业、房地产业、金融业和批发零售业恰恰是股权交易金额最高的四个行业。这也表明,行业税负效应的行业特征与资产因素有莫大的关联。当然,我们也不可否认税收征管效率因素在其中的作用,二者谁是推动行业税负增长的主要因素,还需要在下文通过实证检验来验证。

三、税收超GDP增长的主导因素检验

前文已经证明,行业税负效应在我国税收超GDP增长中的贡献率达到80%以上,经济结构优化的贡献率仅为16.41%,因此,验证征管因素和资产因素中谁是造成行业税负效应的主导因素,实质上就是验证二者中谁是税收超GDP增长的主导因素。基于稳健性考虑,这一部分同时使用了对比检验和渠道识别检验两种方法进行验证。

1.加入征管代理变量的对比检验

征管代理变量的选取:参考周黎安等(2011)的研究以税务稽查指标作为征管代理变量,不同的是,周黎安等(2011)使用的是查实率(有问题户数/检查户数),而本文使用的是税收检查面(检查户应纳税额/税收收入)。一方面,查实率更多的是反映税收遵从度方面的客观因素,相比而言,税收检查面则更能捕捉到税务机关的主观因素,对征管因素的度量具有更强的说服力;另一方面,税务机关追求的显然不是一家一户的稽查成绩,而是如何在尽量少的查实率投入上检查尽量多的资金面。因而,税收检查面比查实率更能反映税务机关稽查水平的高低。

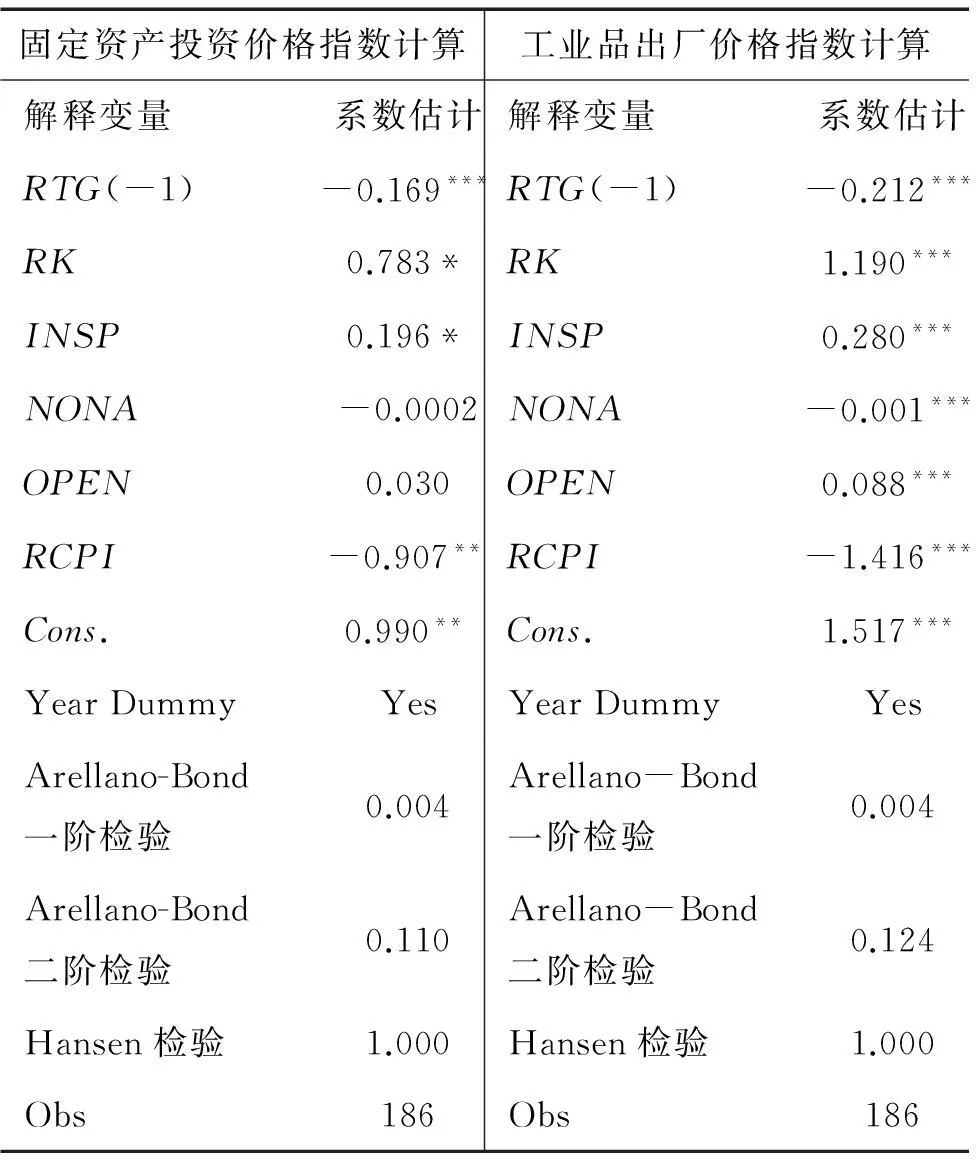

资产因素变量的构造:对比检验中,以税收与GDP的增长率差为被解释变量,对比资产因素变量和征管代理变量回归系数来检验二者对税收超GDP增长率的影响程度。进行验证的关键一步是确定存量资产变量,我们以张军等(2004)提出的方法估算物质资本存量及其增长率,该物质资本存量涵盖了土地之外的包括固定资产和存货在内的实物资产。这一存量资产数据是以基期年度价格计算,没有考虑价格因素,而存量资产的税收效应一方面取决于资产绝对数量,另一方面取决于资产价格。为此,我们在估算出各年度可比价格的物质资本存量后,再乘以定基价格指数以求得当年价格的物质资本存量,由此计算得出包含价格因素的存量资产增长率。考虑到物质资本存量中既有固定资产部分,也有存货部分,稳健性起见,分别运用固定资产投资价格和工业品出厂价格两种定基价格指数计算当年价格的物质资本存量增长率。

考虑到变量之间,尤其是税收超GDP增长率与税收检查面之间的因果内生性,采用系统GMM方法进行估计。构建GMM估计的动态面板模型如下:

RTGit=α0+α1RTGit-1+α2RKit+α3INSPit+α4NONAit+α5OPENit+α6RCPIit+ui+ut+εit

被解释变量RTGit表示税收超GDP增长率(即税收增长率与GDP增长率之差),RKit表示物质资本存量增长率,INSPit表示税收检查面;NONAit表示非农化程度,借鉴方红生和张军(2013)的研究,以二、三产业增加值与第一产业增加值之比来衡量;OPENit表示对外开放程度,以进出口总额与本地区增加值之比来衡量;RCPIit表示相对价格指数,以消费者价格指数减1表示,价格基期为2002年;ui表示不可观测的省际效应,ut表示年度虚拟变量,εit表示随机误差项。估计时,相对价格指数RCPIit和对外开放度OPENit视为外生变量,其他均视为内生变量;以各自的二阶滞后项作为工具变量,同时加入稽查人员占比作为税收检查面的工具变量。面板数据涵盖2002—2008年全国除港、澳、台地区以外的31个省份,检查户应纳税额、稽查人员数整理自各年《中国税务稽查年鉴》,税收收入、税务人员数整理自各年《中国税务年鉴》,分省份分产业增加值、进出口总额等数据则来自于中经网统计数据库;采用的数据局限于2002—2008年,主要是因为税务稽查指标数据在其他年份中缺乏精确统计。模型估计结果如表2所示。

表2 对比检验的系统GMM估计结果

注:(1)括弧内为对应P值,***、**、*分别表示在1%、5%、10%水平上显著;(2)Arellano-Bond自相关检验和Hansen过度识别约束检验列示的是对应P值。

Arellano-Bond自相关检验显示,扰动项差分存在一阶自相关,但不存在二阶自相关,故接受“扰动项无自相关”的原假设;Hansen检验P值为1,故接受“所有工具变量都有效”的原假设。两个检验意味着系统GMM方法适用。以固定资产投资价格指数计算时,同时加入代表税收征管水平的税收检查面变量(INSP)和物质资本存量增长率(RK)后,两者均在10%内显著,RK的系数为0.783,相比而言,INSP的系数较小一些,为0.196。以工业品出厂价格指数计算时,同时加入代表税收征管水平的税收检查面变量(INSP)和物质资本存量增长率(RK)后,两者均在1%内显著,RK的系数为1.190,相比而言,INSP的系数同样较小,为0.280。对2002—2008年税收检查面的计算显示,其年均增长仅为0.003,而同期以固定资产投资价格指数和工业品出厂价格指数计算的物质资本存量年均增长率分别达到0.019和0.021。这表明,至少在2002—2008年,税收检查面表征的税收征管水平并不是推动税收超GDP增长的主导因素,而资产因素对税收超GDP增长的贡献率更大。

2.不加入征管代理变量的渠道识别检验

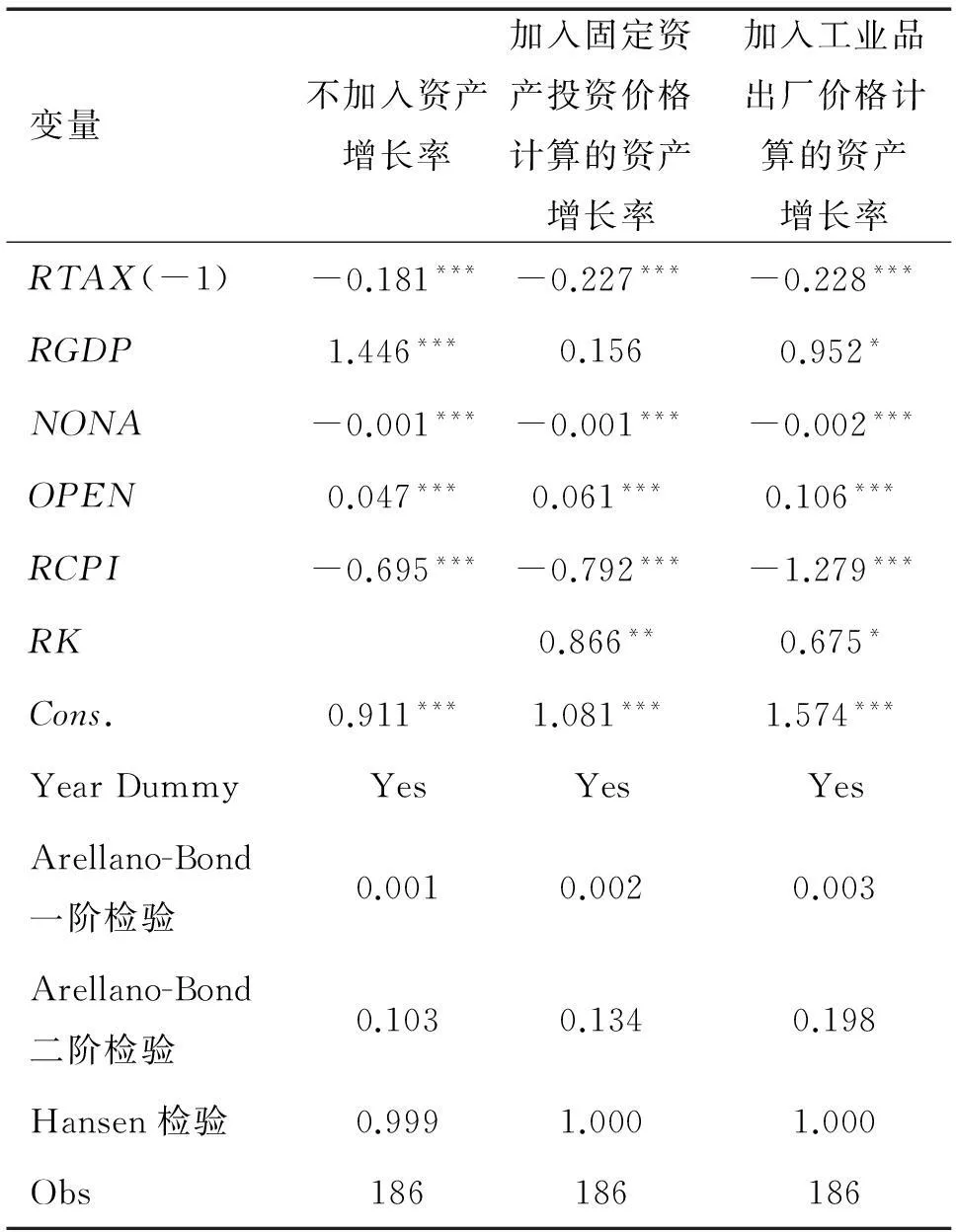

考虑到稽查方面的征管代理变量可能无法全面反映征管水平真实特征,在不加入代理变量的情况下用Acemoglu等(2003)提出的渠道识别检验方法验证上述问题。渠道识别检验程序如下:第一步,只用GDP增长率来解释税收收入增长率,得到二者的计量关系。第二步,加入资产因素变量作为控制变量,得到三者的计量关系。对比两次计量结果的变化,如果GDP增长率的估计系数的数值和显著性都明显降低,同时资产因素变量显著,表明资产因素是GDP推进税收收入增长的重要作用路径,即GDP带动税收增长有相当一部分是资产因素的贡献。如果GDP增长率的估计系数的数值和显著性基本没有变化,且资产因素变量也不显著,则可以认为资产因素在GDP推进税收增长中无贡献。如果GDP增长率的估计系数的数值和显著性发生较小变化,则表明资产因素变量并非GDP推进税收增长的重要渠道。渠道识别检验中,我们以税收增长率为被解释变量,GDP增长率等为解释变量,通过对比加入资产因素变量前后的系数估计值和显著性变化来确定资产因素在其中的贡献程度。仍然以系统GMM方法进行估计,构建两个动态面板模型如下:

RTAXit=α0+α1RTAXit-1+α2RGDPit+α3NONAit+

α4OPENit+α5RCPIit+ui+ut+εit

RTAXit=α0+α1RTAXit-1+α2RGDPit+α3NONAit+

α4OPENit+α5RCPIit+α6RKit+ui+ut+εit

被解释变量RTAXit表示税收增长率,RGDPit表示GDP增长率,NONAit表示非农化程度,OPENit表示对外开放度,RK表示物质资本存量增长率,ui表示不可观测的省际效应,ut表示年度虚拟变量,εit表示随机误差项。估计时,除对外开放度和相对价格指数作为外生变量之外,其他均视为内生变量,以各自的滞后两期为工具变量。两个动态面板模型的估计结果如表3所示。

表3 渠道识别检验的系统GMM估计结果

注:(1)括弧内为对应P值,***、**、*分别表示在1%、5%、10%水平上显著;(2)Arellano-Bond自相关检验和Hansen过度识别约束检验列示的是对应P值。

两个面板模型的Arellano-Bond自相关检验均显示,扰动项差分存在一阶自相关,但不存在二阶自相关,故接受“扰动项无自相关”的原假设;Hansen检验P值均大于0.1,故接受“所有工具变量都有效”的原假设。自相关检验和过度识别检验结果意味着系统GMM方法适用。

估计结果显示,未加入物质资本存量增长率(RK)之前,GDP增长率(RGDP)的系数估计值约为1.446,在1%水平上显著。在加入固定资产投资价格指数计算的当年价格物质资本存量增长率(RK)之后,GDP增长率(RGDP)的系数估计值约为0.156,在10%水平上不显著,对应P值为0.315;物质资本存量增长率的系数估计值为0.866,在5%水平上显著。在加入工业品出厂价格指数计算的当年价格物质资本存量增长率(RK)之后,GDP增长率(RGDP)的系数估计值约为0.952,不仅系数有所降低,显著性也有所降低,对应P值为0.064;物质资本存量增长率的系数估计值为0.675,在10%水平上显著。这表明,至少在2002—2008年内,物质资本存量增长是推动税收增长的主要因素。

3.税收超GDP增长主导因素的历史变动

上文验证了物质资本存量增长对税收超GDP增长的重要作用。当然,资产因素的主导地位并非一蹴而就,也有一个历史变动的过程。虽然对2002—2008年省级面板数据的检验验证了资产因素在行业税负效应中的贡献要大于征管因素,但进一步对1997—2001年的面板数据回归结果显示,物质资本存量增长率与税收增长率是负向关系,表明在2002年之前,税收高速增长与资产因素并无太大的关联性,甚至后者还存在对前者的抵减效应。

回顾这一阶段,我国资本形成率从1993年开始连续下降,资产因素的作用彼时仍未凸显出来。随着征管因素的边际效应递减,单纯依赖征管因素增加税收收入越来越难,在这一背景下于1998年开始实施积极的财政政策。“分税制”改革后中央政府掌握了财政主动权,1998年金融危机下,政府实施的反周期经济政策开始阻击资本形成率的颓势,将其重新拉到稳步增长的轨道。到2001年,资本形成率触底反弹,税收收入增长与也开始与资本形成率高度一致。图2是资本形成率(滞后3年)与宏观税负水平(税收收入占GDP比重)的时间趋势对比,可以发现,二者在2002年之前的变化趋势毫无一致性,甚至有反向性,即资本形成率较高的时候宏观税负较低,而资本形成率较低的时候宏观税负反而较高。但在2002年以后,两者的变化趋势变得非常相似,同步提高或者同步降低。根据贾俊雪(2012)的研究,中国税收持续超GDP增长有着深刻的政策需求,政府必须依赖于消极的税收政策反哺积极的财政政策,以保证产出稳定和债务可持续性。这意味着2001年之后的高投资率与高税收产生了内在一致性,高投资率要依赖于高税收的财政供给;反过来,高投资率也为税收增长提供了存量资产基础。政府由此在征管因素逐渐式微后找到了一种新的均衡机制。这一时期不仅是积极财政政策开始实施的转折点,也是住房改革、土地整治政策出台的转折点。从1998年开始,取消了福利分房,并实施更全面的住房按揭贷款政策,将房地产彻底推向市场化轨道,土地也逐渐从政府的优惠手段中解脱出来走向市场化。存量的房地产和土地投向市场带来的不仅是应税资产数量上的提升,更是应税资产价格的上涨,这两个因素同时推动资产规模和资产交易规模的扩张,房地产市场的放开也给高投资率带来了增长点。由此可见,在2002年后出现的税收超GDP增长与存量资产有着更强的历史关联性。

图2 资本形成率和宏观税负的趋势对比

四、稳健性检验:货币视角和国际经验数据的验证

1.货币视角的解读

近二十年来,在税收超GDP增长的同时,我国货币供给也呈现超GDP增长的态势,M2/GDP的比率远高于世界上其他国家和地区,这被称为“中国之谜”(Mckinnon,1993)。大多数学者如杜子芳(2005)等都提到了金融、房地产等市场对货币的吸纳沉淀作用;帅勇(2002)、张文(2008)等从经济货币化角度阐述了M2/GDP不断追高的原因,认为企业资产、土地、房地产等存量资产的不断货币化导致了货币需求不断上升,在内生性货币供给下带来基础货币的大量投放,这一视角更是直接将M2的超GDP增长与存量资产联系在一起。根据江晶晶和单超(2010)的研究可知,M2从数值上等于历年存量储蓄的总和,在三部门经济下也就等于历年存量投资的总和,四部门经济下则等于历年净出口之和与历年存量投资之和的加总。显然,历年净出口之和与历年总投资之和相比非常有限,M2完全可以视为存量资产的天然代理变量。

下面,我们以广义货币供给量作为历年存量资产的代理变量检验存量资产在税收增长中的贡献度及其变化。采用15%修边的匡特似然比进行检验,结果显示,lnTAX、lnGDP、lnM2之间的关系在1%显著水平上存在结构性变动。为了捕捉变量间的动态数量关系并增强实证分析的稳健性,本文采用状态空间模型进行回归。单位根检验、协整秩的迹检验和最大特征根检验都表明,构建状态空间模型具备可行性。构建两个对比量测方程:一是被解释变量lnTAX对解释变量lnGDP的量测方程,二是被解释变量lnTAX对解释变量lnGDP和lnM2的量测方程。对应状态空间模型如下:

lnTAXt=c0+sv1·lnGDPt+εt

sv1=sv1(-1)

lnTAXt=c1+sv2·lnGDPt+sv3·lnM2t+εt

sv2=sv2(-1),sv3=sv3(-1)

以上两个状态空间模型中,上式为量测方程,下式为状态方程。其中,ci(i=0,1)为常数项;svi(i=1,2,3)为对应的状态变量,即对应变量的可变系数,将其全部设置为递归形式;εt为随机扰动项。

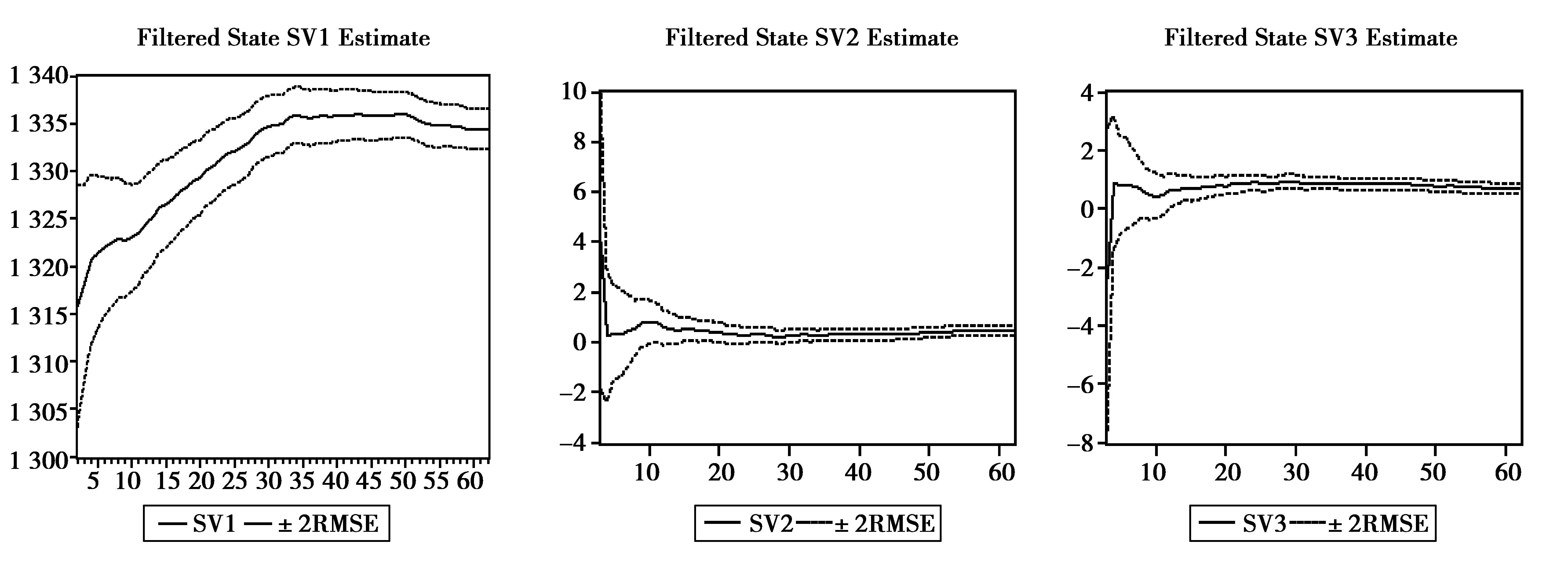

利用Eviews6.0软件通过递归迭代法对状态空间模型进行估计,两个模型残差的单位根检验结果均显示为平稳序列,表明上述变参数状态空间模型的设定是正确的。对svi(i=1,2,3)三个状态变量的估计分别如图3所示。

图3 三个状态变量的时间变化趋势

从图3中可以看到,在加入广义货币供应量M2之前,lnGDP的系数估计值sv1在62个季度中全部显著。该系数估计值实际上就是GDP的税收增长弹性,不断上升后开始稳中有降,反映了1996年以来我国税收增长幅度的变化趋势。在加入广义货币供应量M2之后,lnGDP的系数估计值大幅降低,从1.331以上的位置下降到平均为0.386的位置上,跌幅达到60%以上,均方根误差标示的置信域(虚线部分)显示,其系数估计值的显著性也有所降低,尤其是1996年到1999年这一段的系数估计值均不显著。同时看到,lnGDP的系数估计值在1999年后的时间段内都是显著的。这表明,从2000年开始,广义货币供应量逐渐成为推动税收增长的重要渠道。从lnGDP系数估计值的变化幅度可以推断,广义货币供应量对税收增长的解释力平均达到60%。这一事实也侧面印证了上文对税收超GDP增长主导因素历史变动的论断。值得一提的是,正是在2000年前后实施的住房制度改革和土地整治措施使得存量资产的货币需求大幅上升,存量资产成为此后影响税收增长和货币增长的主导因素,并导致了二者的协同增长效应。由于广义货币供给量M2本身就反映了历年存量资产规模,因而其对税收收入的重要影响也反映出了资产因素在税收增长中的贡献程度。

2.国际经验数据的验证

上文中,我们验证了资产因素是近年来我国税收超GDP增长的主导因素,中国资本形成率雄踞世界之首的事实在解释中国税收超GDP增长的持续性和独有性上也更加有说服力。当然,我们也希望这一论断不仅对于中国成立,也能得到国际经验数据的支持。下面利用国际面板数据实证分析资本形成率与国家宏观税负是否存在显著的协同增长关系。由于WDI数据库中数据指标有限,无法估算出各个国家和地区的物质资本存量增长率数据,为此,我们以资本形成率来代替物质资本存量增长率以反映各个国家的存量资产积累速度。显然,如果控制资产增长过程中的其他因素一致,存量资产积累速度将完全取决于资本形成率。对于一个国家而言,资本形成率的增长往往具有倒U型特征,如果先入为主地设定其与宏观税负水平之间是线性关系反而可能带来误估,为了更加清晰地刻画资本形成率与宏观税负水平之间的关系,我们用非线性的面板门槛技术进行分析。根据Hansen(2000)提出的面板门槛模型原理,构建模型如下:

TPit=α0+α1PGDPit+α2NONAit+

β1RFit·I(RFit≤γ1)+β2RFit·I(RFit>γ1)+

……+βn+1RFit·I(RFit>γn)+μi+εit

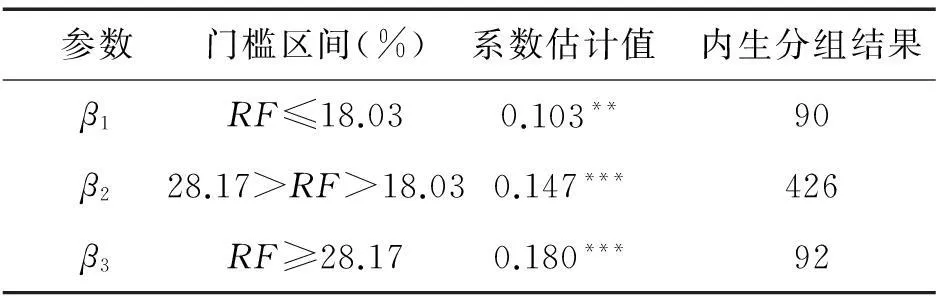

上式中,i表示第i个国家或地区,t表示第t年,μi表示不随时间变化的国家或地区虚拟变量,εit为随机扰动项;I(·)为指示函数,γ1、γ2、…、γn表示n个不同水平的门槛值。被解释变量TP为国家或地区宏观税负;PGDP为该国家或地区的人均GDP增长率;NONA为该国家或地区非农化程度,同样用二、三产业增加值与第一产业增加值之比来表示;OPEN为该国家或地区对外开放度,仍然用进出口总额与GDP之比来表示;RF为资本形成率。数据涉及76个国家和地区,均来自WDI统计数据库。自举法下的LM统计值显示,面板门槛模型至少存在两个门槛值,将门槛数量限定为2,篇幅所限,只罗列了门槛值及对应门槛区间内的资本形成率系数估计值,如表4所示。

表4 门槛值及关键变量在门槛区间内的系数估计

注:*、**、***分表表示回归结果在10%、5%和1%水平上显著。

资本形成率(RF)的两个门槛值分别为18.03%和28.17%,三个门槛区间内的系数估计值均在5%水平上显著。在资本形成率低于18.03%的第一个门槛区间内,资本形成率每增加1个百分点,宏观税负率提高0.103个百分点;在资本形成率高于18.03%、低于28.17%的第二个门槛区间内,资本形成率每增加1个百分点,宏观税负率提高0.147个百分点;在资本形成率高于28.17%的第三个门槛区间内,资本形成率每增加1个百分点,宏观税负率提高0.180个百分点。这表明,各国家和地区资本形成率对宏观税负具有显著的正效应,并且这种正效应随着资本形成率的提高逐级递增。因此,资本形成率越高的国家和地区,其宏观税负的上升势头越明显。进一步计算资本形成率在最高门槛区间(28.17%以上)内的国家和地区的宏观税负情况,也证实了它们有着更快的宏观税负上升幅度,宏观税负率年平均上升幅度为0.287个百分点。相比而言,资本形成率在中间门槛区间(18.03%~28.17%)的国家和地区宏观税负率年平均上升幅度为0.107个百分点,资本形成率在最低门槛区间(低于18.03%)的国家和地区宏观税负率年平均上升幅度仅为-0.094个百分点。这一结果也为资产因素的税收增长效应提供了国际经验证据。

五、结论与启示

针对税收超GDP增长的研究文献虽然丰富,但却忽视了存量资产的作用,将视角局限在税收和GDP的范畴之内,造成了征管因素贡献率的高估。本文首先阐释了资产因素与征管因素之间的混淆效应,然后在估算分地区物质资本存量的前提下,利用对比检验和渠道识别检验验证了近年来资产因素对中国税收超GDP增长的主要贡献地位,并从货币视角和国际经验数据角度进行了稳健性检验。本研究更加直接地佐证了胡怡建和刘金东(2013)提出的“存量资产论”观点,对资产因素作用下中国税收超GDP增长的独有性特征和持续性特征进行了进一步的验证。

中国税收超GDP增长现象必然有不为其他国家所具备的某种特质推动,存量资产及其交易规模恰好是中国最为独特的经济特征之一。在城镇化快速推进的带动下,我国资本形成率一直位居世界主要国家之首,2011年资本形成率达到了空前的48.3%,是世界平均水平的两倍还多,甚至与历史上处于经济腾飞期的日本、韩国相比,也高出10多个百分点。资本形成率的高位运行使得国内存量资产积累速度极快。同时,我国资产交易规模也居于世界前列,以股票交易额占国内生产总值比重和交易周转率来计,在世界主要国家中仅次于美国。我国存量资产的货币化进程以及工业化阶段和城市化阶段的历史转变,使得存量资产从绝对规模到交易规模都迅速攀升,稳定的经济增长也催生了投资者对中国资产收益长期向好的“繁华预期”(刘春航 等,2007),未来资产因素带来的税收增长效应仍将持续。同时,新型房产税的开征无疑将增加资产持有环节的税收负担,预期资产性税收将出现一个大的上升。这些都是支撑我国税收未来继续超幅增长的重要基础。此外,本文的研究结果也是贾俊雪(2012)研究成果的重要延伸,表明了在1998年以来的反周期政策环境下,双积极的财政政策和货币政策组合对资本形成有极大的推动作用,也必然意味着消极的税收政策,因此,税收超GDP增长实际上有章可循。

参考文献:

曹广忠,袁飞,陶然.2007.土地财政、产业结构演变与税收超常规增长——中国“税收增长之谜”的一个分析视角[J].中国工业经济(12):13-21.

杜子芳.2005.货币流通速度、货币沉淀率与货币供给量——我国货币供应量过大的原因分析[J].管理世界(1):26-30.

方红生,张军.2013.攫取之手、援助之手与中国税收超GDP增长[J].经济研究(3):108-121.

胡怡建,刘金东.2013.存量资产、虚拟经济与税收超GDP增长之谜[J].财贸经济(5):5-15.

贾俊雪.2012.中国税收收入规模变化的规则性、政策态势及其稳定效应[J].经济研究(11):103-117.

江晶晶,单超.2010.中国M2/GDP高比率问题研究[J].经济科学(4):50-62.

李华.2011.分税制下税务稽查影响因素研究[J].财贸经济(3):31-35.

刘春航,张新.2007.“繁华预期”、流动性变化和资产价格[J].金融研究(6):1-12.

刘金东,冯经纶.2014.中国税收超GDP增长的因素分解研究——基于Divisia指数分解方法[J].财经研究(2):30-40.

刘金东,王生发.2014.中国税收征管空间的随机生产边界分析[J].现代财经(7):70-79.

吕冰洋,李峰.2007.中国税收超GDP增长之谜的实证解释[J].财贸经济(3):29-37.

帅勇.2002.资本存量货币化对货币需求的影响[J].中国经济问题(3):30-35.

王叙果,张广婷,沈红波.2012. 财政分权、晋升激励与预算软约束——地方政府过度负债的一个分析框架[J].财政研究(3):10-15.

许宪春.2005.税收收入增长与GDP增长[J].税务研究(3):11-12.

张军,吴桂英,张吉鹏.2004.中国省际物质资本存量估算:1952—2000[J].经济研究(10):35-44.

张文.2008.经济货币化进程与内生性货币供给——关于中国高M2/GDP 比率的货币分析[J].金融研究(2):13-32.

周飞舟.2010.大兴土木:土地财政与地方政府行为[J].经济社会体制比较(3):77-89.

周黎安,刘冲,厉行.2011.税收努力、征税机构与税收增长之谜[J].经济学季刊(1):1-18.

ACEMOGLU D,Robinson J,THAICHAROEN Y,JOHNSON S. 2003. Institutional Causes, Macroeconomic Symptoms: Volatility, Crises and Growth[J]. Journal of Monetary Economics,50(1):49-123.

HANSEN B E. 2000. Sample Splitting and Threshold Estimation[J]. Econometrica,68(3):575-603.

MCKINNON R I. 1993. The Order of Economic Liberalization: Financial Control in the Transition to a Market Economy[M]. The Johns Hopkins University Press.

CLC number:F276.3;F830.56Document code:AArticle ID:1674-8131(2016)02-0023-11

(编辑:夏冬)

The Main Source of Tax-Outpacing-GDP Growth in China: Tax Administration Efficiency or Stock Assets?

LIU Jin-dong, CHANG Hao

(School of Finance and Taxation, Shandong University of Finance and Economics, Ji’nan 250002, China)

Abstract:According to the reason that China’s tax revenue exceeds GDP growth, the existing researches neglect the role of stock assets and confines it perspective to the relationship between tax and GDP as well as consider that the economic factor and taxation factor cause the tax revenue exceeding GDP growth, which overlook the role of stock assets and which cause overestimation of contribution of tax administration factor to tax growth. Based on the mixed effect of asset factor and taxation factor, by using comparison test channel recognition test on the contribution of asset factor to tax revenue exceeding GDP growth in recent years, this paper reveals that the assets factor tends to be the dominant impetus for tax-outpacing-GDP in recent years while the factor of tax administration gradually weakens owing to the nature of its diminishing marginal returns, i.e., the main cause for China’s tax revenue exceeding GDP growth is high-level operation of asset formation rate and asset transaction rate. Under the new normality of economic development, China’s taxation increase will continue for some time and international experience also verifies that stock assets have universal adaptation.

Key words:tax-outpacing-GDP growth; economic factor; tax administration factor; asset factor; stock asset theory; capital formation; tax collection efficiency; industrial tax payment effect; economic structure effect

中图分类号:F812;F224.0

文献标志码:A

文章编号:1674-8131(2016)02-0023-11

作者简介:刘金东(1986—),男,山东济宁人;讲师,经济学博士,中国准精算师,在山东财经大学财政税务学院任教,主要从事税收及收入分配问题研究;Tel:18653172137,E-mail:kuangzhu1990@163.com。

基金项目:国家社会科学基金资助项目(13BJY164);山东省自然科学基金重点项目(ZR2015GZ001);山东省社科规划项目重大委托子课题(14AWTJ01-8);山东省社科规划青年项目(15DJJJ10)

收稿日期:2015-12-22;修回日期:2016-01-25

DOI:10.3969/j.issn.1674-8131.2016.02.003

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

房地产导刊(2020年5期)2020-06-24

中国外汇(2019年18期)2019-11-25

建材发展导向(2019年5期)2019-09-09

中国公路(2017年5期)2017-06-01

中国环境监察(2016年10期)2016-10-24

中国流通经济(2015年10期)2015-12-05

东西南北(2015年9期)2015-09-10

学习月刊(2015年6期)2015-07-09

现代企业(2015年4期)2015-02-28