女性参与董事会与企业价值的关系——对董事会女性配额制度合理性的检验

2016-04-13 03:40纪成君

西安财经大学学报 2016年2期

纪成君,邹 菡

(辽宁工程技术大学 工商管理学院, 辽宁 葫芦岛 125105)

女性参与董事会与企业价值的关系

——对董事会女性配额制度合理性的检验

纪成君,邹菡

(辽宁工程技术大学 工商管理学院, 辽宁 葫芦岛125105)

摘要:受传统观念的影响,女性一直更多地承担着家庭责任,社会经济责任却被忽略。文章在董事会参与公司治理文献的基础上,以中国创业板的企业为研究对象,采用2012—2013年上市公司数据,研究女性董事与企业价值之间的关系,并探讨女性董事的受教育程度和专业背景的调节作用,进而检验女性董事配额制度的合理性。结果表明,只有经过附在女性董事上的资本调节后,女性参与董事会才能促进企业价值的提升。

关键词:女性董事;女性参与;董事会;企业价值;受教育程度;职业背景

一、引言

长久以来,在中国女性都被赋予“贤妻良母”这样的角色定位,社会经济角色被削弱。然而,随着社会经济的发展和人们思想观念的转变,这种情况正在发生着变化。大学毕业生中,女生超过一半,女性研究生中比例接近50%;大部分拥有高学历和丰富工作经验的企业女高管通过自己的聪明才智和社会网络为企业创造了价值。在福布斯最新公布的全球富豪榜中,不少女性都荣登前列。那么,女性能否在经济社会中担任更重要的职务,运用自身独特的价值呢?不同国家、行业都针对女性管理者可能会遇到的“玻璃天花板”问题采取了相关措施。2003年,北欧国家就率先规定公司女性董事的最低比例要求,经过调查,这种硬性规定的确为企业带来了明显的业绩和价值提升。

作为公司治理内部核心机制的董事会结构问题值得我们探讨,其中的董事会性别多样化问题是一个比较新的课题。虽然,学术界陆续出现了女性参与董事会对企业绩效影响的研究,但大多数都是在理论研究层面,运用资源依赖理论、人力资本理论、自由女权主义理论等,在不同视角分析女性董事的作用及其对企业绩效的影响[1]。实证研究部分大多集中在国外学者研究中,对中国企业政策参考的效果不理想。因此,在前人的理论基础上,结合中国上市企业的实际经济数据研究女性参与董事会与企业价值的关系是非常必要的。

二、理论与假设

从个人方面看,女性思维细致、有耐心、善于沟通,女性董事运用其独特、不同于男性的人力资本,可以对企业价值产生积极效应。由于社会对女性群体的偏见,当女性通过自己的能力达到与男性同等职位后,女性必将付出多于男性的努力证明自己和董事会选择的正确性,这种行为势必也会提升企业价值。但是,根据自由女权主义和社会女权主义理论的观点,女性参与董事会会给企业带来消极影响。前者认为,因为女性在教育和获取商业技能等方面的歧视导致男性比女性会更胜任高管的职位[2],女性参与董事会不会产生积极影响。后者认为,由于社会化的分工,女性主要赋予家庭的责任,将更多的时间精力投入在家庭事务上,投入工作中的时间和精力就减少了,导致在工作能力方面也不如男性[3],从而会给企业带来消极影响。

集体方面主要是社会认知理论的分析,它的核心是少数群体服从多数群体的理论。个体行为始终朝着与群体协调统一的方向,当遇到观念或行为的不一致时,群体中的个体就会感到不适,产生心理压力[4]。这种压力就促使个体改变现有的观念或行为,因而群体中就出现了少数服从多数的现象。虽然企业的利益相关者会关注并看好女性作为少数群体的行为,但学者们却对女性董事决策的可行性持消极的态势。

站在企业的立场上,不少学者通过代理理论解释女性董事对企业价值的影响。该理论认为企业是由资源提供者与资源使用者、企业与顾客、企业与员工等之间的一系列契约组成的。其中,资源提供者主要包括股东和债权人,经营者则是管理层。因此,由于信息不对称和逆向选择的存在,代表企业所有者的董事会最重要的职责就是监督和激励经理人,而女性敏感、体贴的特质使女性董事占先天优势。Carter等人以代理理论为基础研究美国财富500强企业的董事会多样性对企业价值的影响,结果显示董事会女性董事比例与企业价值呈正相关关系[5]。

综合以上不同角度的理论研究,女性参与董事会对企业价值的积极和消极作用并存,但持有积极影响的理论占多数。因此文章提出如下的假设:

假设1:女性董事比例对企业价值有积极影响

根据人力资本理论,人力资本比物资资本能更好地促进经济增长,对人力资本的投资获得的经济效益大于投资于物资资本。人力资本是个人通过教育、培训、迁徙、保健等的投资而获得的知识和技能的积累,这种积累可以为其带来工资等收益[6-7]。当这些资本为企业所用时,必定会对企业的生产能力有积极影响,从而提升企业价值。Terjesen等人对英国80家新上任的富时指数企业的董事进行研究后发现:女性董事的平均年龄小于男性,但是却比男性拥有更多的MBA学位和国际经验;新晋升的女性董事曾任企业董事的经验也比男性丰富[8]。提高人力资本的主要手段之一是教育,受教育程度作用于女性董事的决策和管理行为进而影响企业的绩效。Hambrick等利用美国航空公司8年的面板数据研究董事会平均受教育水平和用利润增长率衡量的企业绩效之间的关系,结果表明董事会成员的受教育水平能为企业带来优势。由此看出,女性在出任董事之前通过享受良好的教育,因而具备较强的信息处理能力和面对突如其来刺激时的应变能力[9],这些资本的积累都促使其胜任董事之位,给企业价值带来积极影响。因此文章提出如下假设:

假设2:女性董事受教育程度正向调节女性董事与企业价值的正相关关系

资源依赖理论强调组织中的生命体依赖于从周围环境中汲取的资源,与环境相互依存、相互作用以达到生存目的。企业的生存也依赖于多元化的资源供给,女性在担任公司董事之前丰富的工作经验对企业价值有积极影响。如果女性董事有多年该行业或该公司基层工作经验,对公司产品生产工艺流程非常了解,进入董事会后必定能够而且做出有利于企业经营的决策,也将提升企业的价值;有在政府机关任职的女性能够洞察政府的政策动向,为企业提供例如税收优惠、政治捐款等稀缺的政治资源[10-11],特别是在受政府管制的企业中这种资源更有价值;如果由银行家出任公司董事,则该企业与银行联系密切,节约与银行打交道过程中的交易成本,更容易获得银行融资,这样高的财务杠杆率使企业用少的资本带来更多财富。在收集公司董事会信息时发现,女性在独立董事中一般都占比例,这些女性大都来自会计师事务所、律师事务所,拥有资深的会计和律师工作经验为其在解决公司财务困扰和法律纠纷问题时更加占据优势。女性董事中还有一部分是大学教授、研究会研究员、学会委员等多重身份,首先,她们拥有所研究领域的专业学识,能够从专业的角度提出公司战略和经验决策的意见;其次,学术界较高的声誉促使其努力提高决策和监督能力以维护其作为专家的名誉。所有这些最终都会使董事所在的企业获利。因此文章提出如下假设:

假设3:女性董事职业背景吻合度正向调节女性董事与企业价值的正相关关系

三、变量界定与研究方法

(一)样本的选择与数据的来源

文章的研究样本是所有深市创业板上市的企业。自2009年以来,迄今成功在创业板上市的企业一共379家,这些企业大都是小规模、高成长性的高科技企业,信息披露要求严格,因此企业董事会成员和财务信息的第一手数据比较容易获得。主要通过巨潮资讯网和东方财富网对董事会女性成员的背景资料进行手工收集,部分信息披露不完全的公司通过GOOGLE搜索引擎查实,企业的基本数据和财务信息则主要来源于2013年披露的公司年报和RESSET数据库,剔除其中财务或结构数据缺失的企业。最后得到356家企业的样本数据。文章实证分析工具是SPSS17.0管理统计软件。

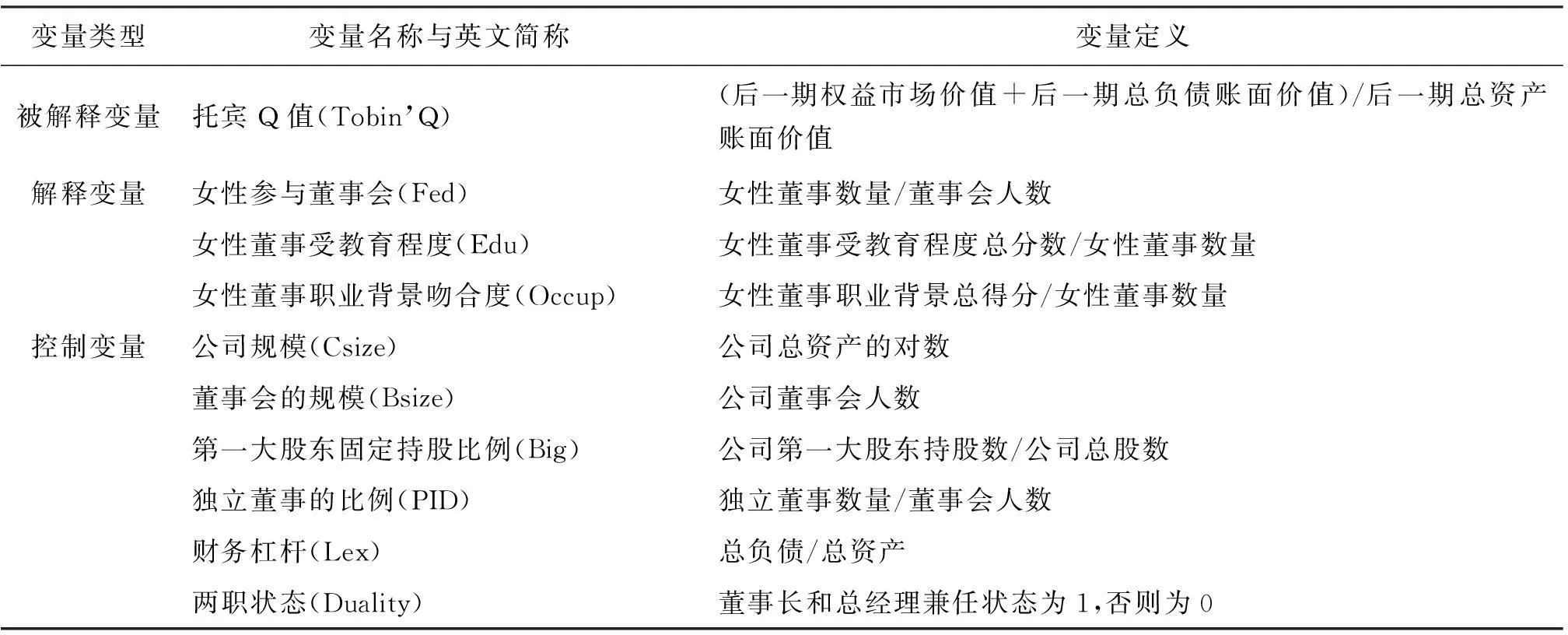

(二)变量的界定

1.被解释变量

采用托宾Q值来衡量企业价值变量。托宾Q值是企业总资产的市场价值与账面价值的比。鉴于经济变量的滞后性,文章用相对于女董事任职滞后一期的托宾Q值表示企业价值。由于特定的社会环境,中国公司的股份包括一部分有限售条件的股份,在评估上市公司价值时,容易高估其非流通股[12]。因此,借鉴白重恩等人的方法,以流通股80%的折价作为非流通股的估计市价。经实证研究,这种方法比较符合中国的实际情况[13]。

企业价值的计算公式为:

Tobin’s Q=(后一期权益市场价值+后一期总负债账面价值)/后一期总资产账面价值

其中,权益市场价值=流通股市值+流通股价格×80%×非流通股股数

2.解释变量

女性参与董事会(Fedirratio)。相关文献大部分采用两种方法来衡量该变量。第一种是构造一个虚拟变量,当企业有女性董事时取值1,否则取值0;第二种是用董事会中女性董事人数占董事会总人数的比例来表示。通过数据发现所选择研究的对象中,80%以上都至少存在一名女性董事,而且文章主要研究女性参与董事会对企业的经济效应,因此选取第二种方式。

女性董事受教育程度(Edu)。该变量用女性董事受教育的平均值来表示,其中博士或在读博士研究生为5分,硕士或在读硕士研究生为4分,本科为3分,大专为2分,中专及中专以下为1分。

女性董事职业背景吻合度(Occup)。董事职业背景是衡量董事能否高效胜任该职务的保证,用公司全体女性董事在公司所属行业或者相关行业曾经或者现在担任技术或管理职位的和来计量[15]。女性之前工作与行业相关,则记为1,否则为0,其中包括在该行业协会、学会的任职。

3.控制变量

在研究中,控制其他已经证明会对公司价值产生影响的因素,以便得到实证结论,减少研究结果的误差。我们选取了以下控制变量:公司规模(Csize)、董事会的规模(Bsize)、第一大固定持股比例(Big)、独立董事的比例(PID)、财务杠杆(Lex)、董事会中董事长和总经理的两职状态(Duality)。

本研究的所有的变量类型、名称与定义如表1所示。

表1 变量类型与定义

(三)模型的构建

根据以上分析,文章采用分层线性回归(Hierarchical Linear Model)的方法检验女性参与董事会对企业价值的影响,分析女性教育背景和职业背景对这种影响的调节作用[14],用以检验文章的研究假设。模型的基本方程如下:

Tobin’Q = Constant+β1Fed +β2lnCsize+β3Bsize+β4Big+β5PID+β6Lex +β7Duality+ε

(1)

模型中加入调节变量后的形式:

Tobin’Q=Constant+β1Fed+β2Edu+β3Fed×Edu+β4Occup+β5Fed×Occup+β6Fed×Edu×Occup+β7lnCsize+β8Bsize+β9Big+β10PID+β11Lex+β12Duality+ε

(2)

其中,ε为随机扰动项,Constant为模型的截距项,β1-β12为各变量系数。文章先检验女性董事比例对企业价值的影响,再依次加入女性董事受教育程度变量和女性董事职业吻合度变量,检验女性董事的不同资本对企业价值的效应[16]。首先,在分析模型中 ,对3个解释变量分别减去各自均值然后再相乘的中心化处理;其次,为检验各变量之间是否存在多重共线性,对变异性膨胀因数(VIF)进行估计,发现最大值为1.371,远小于10,因此不存在共线性问题。

四、实证分析

(一)描述统计与相关性分析

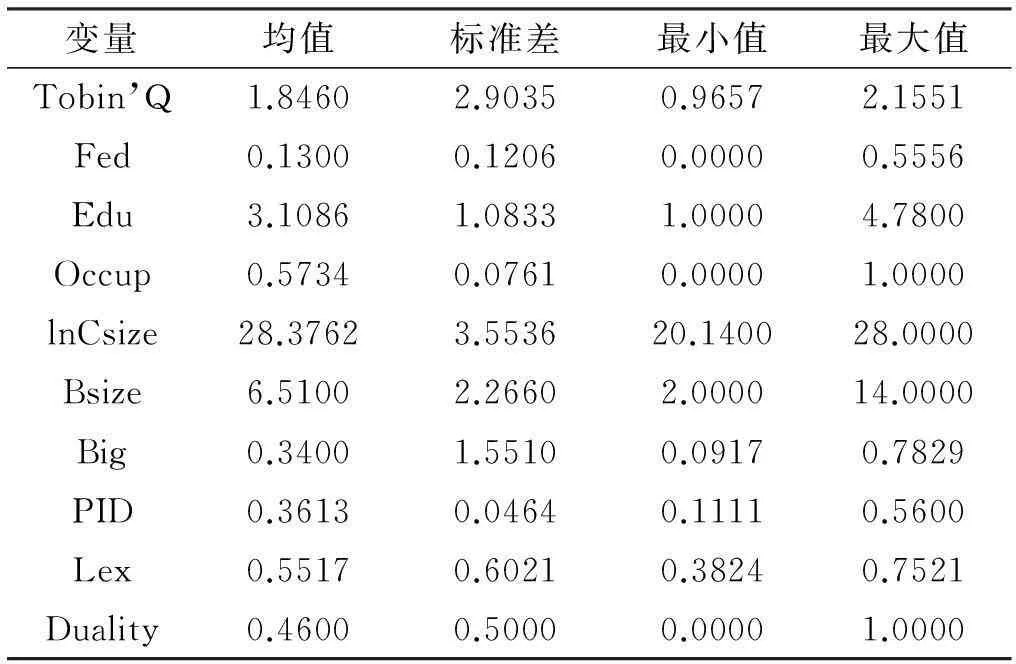

对数据进行描述性统计分析后,由表2可知,(1)Tobin’Q的均值为1.846(标准差为2.9035),创业板企业的平均市场价值较账面价值高,存在高估现象,且各个企业价值的差异很大;(2)在董事会中,女性董事的占比为13%,均值较低,有的企业甚至全是男性董事;(3)女性董事的平均教育程度都在本科以上,表明跻身董事会的女性普遍有较高的学历,这是她们进入董事会的有用的“敲门砖”,也是争取话语权的有力保障[16];(4)女性董事的职业背景与所在行业的吻合程度为0.57,有57%的董事之前从事着与该行业的相关工作,对企业有积极影响;(5)企业独立董事的比例平均为36%,如果这些独立董事能保

证履行自己的义务,那么董事会决策的独立性就有了一定的保障。

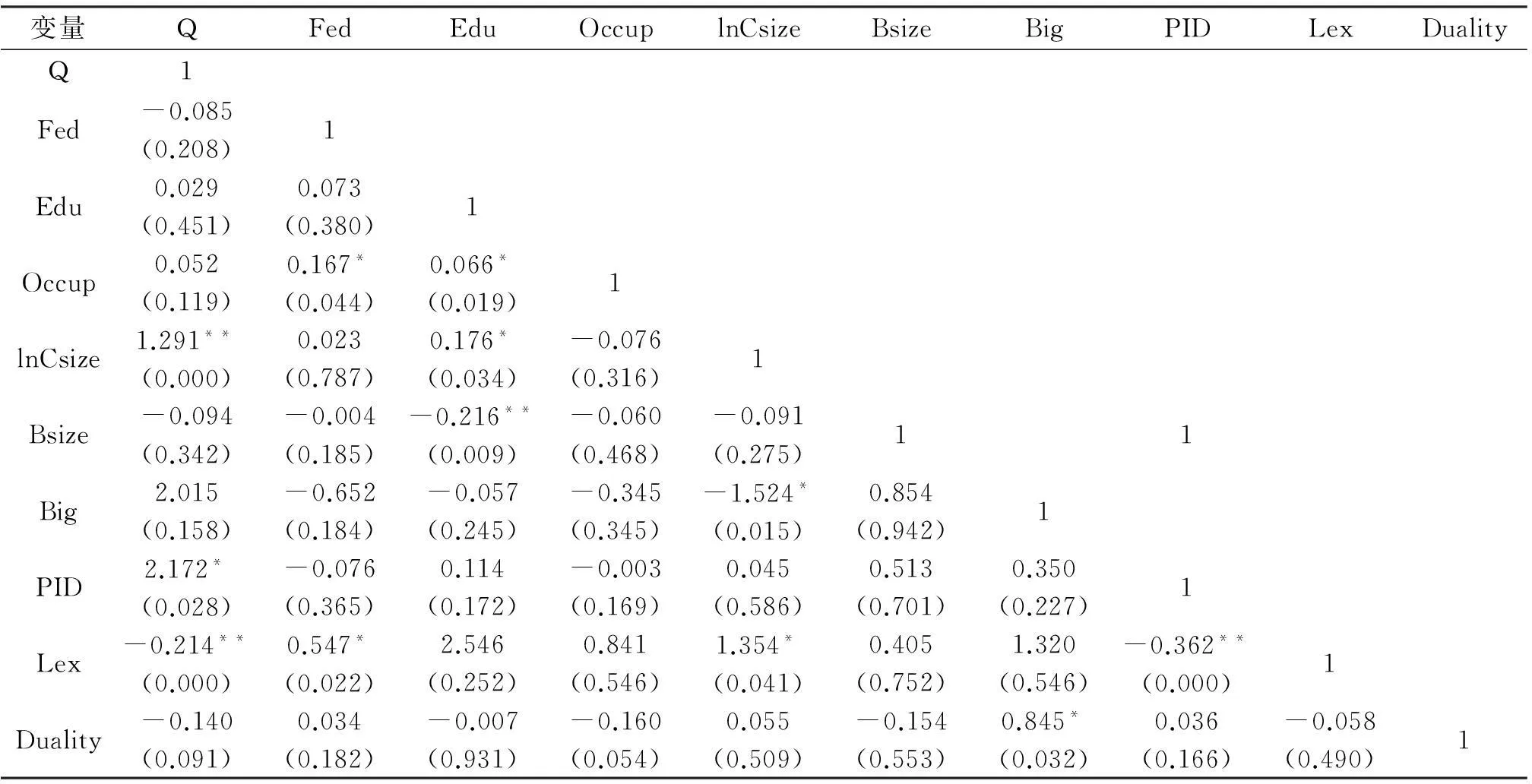

各变量的相关系数和显著性如表3。经过初步分析,Tobin’Q和企业女性董事比例呈现负相关关系(r=-0.085,p=0.208),但是不显著。女性董事受教育程度和职业背景与企业价值存在正相关关系(r=0.029,p=0.451;r=0.052,p=0.119),依旧没有通过检验。另外,女性董事的受教育程度与职业背景有显著的正相关(r=0.066,p=0.019)。但是,女性参与董事会以及女性独特的资本与企业价值的相关性还不是很明确,假设也都没被证实,因此需要进一步的分析。不过,这些变量间的相关性系数大多不超过0.5,因此可以初步断定没有需要撤销的冗余变量。

表2 变量的描述性统计

表3 person相关分析

注:*、**分别代表在5%、1%水平下显著(双尾检验),括号内为p值,表示显著性水平。表4同。

由于文章选取的数据属于截面数据,容易产生异方差现象,需要在回归前对其进行异方差检验。我们用自变量与未标准化残差绝对值之间的等级相关系数来检验[17]。结果显示│e│分别与模型中有显著意义的变量Fed、Edu、Occup、lnCsize、Fed×Edu、Fed×Occup和Fed×Edu×Occup的等级相关系数的绝对值均小于0.5,且没有通过相关性的检验,因此,变量间不存在异方差问题,可以进入回归分析。

(二)分层回归结果

表4给出了分层线性回归的结果。模型1只对控制变量进行了回归,这些控制变量的影响在其他各个模型中基本一致。模型2检验了女性董事比例对Tobin’Q值的影响。结果表明,女性董事参与董事会与企业价值呈负相关关系,单独强调女性董事的数量并不一定能提高企业的价值,女性董事发挥积极作用还有赖于女性董事的质量。由于研究的样本企业中不排除通过关联关系或其他非正常招聘渠道进入董事会的女性[18],同时还有一部分企业只有一名女性董事,这在一定程度上也抑制了女性董事的积极作用。文章的假设1没有得到支持。企业规模和企业资产负债率与企业价值负相关,这与Tobin’Q值的计算方法有关,符合预期。董事会规模与企业价值负相关,但是不显著,中国创业板企业的董事会人数在2~14人之间,由于缺乏相关具体人数规定,它的影响作用不明显。第一大股东持股比例、独立董事比例和两职兼任对企业价值有正向影响。这可能是因为公司第一大股东持股比例高、独立董事多、董事长经营公司这些信号都向外界传递利好信号,投资者有信心,股票价格也就高。

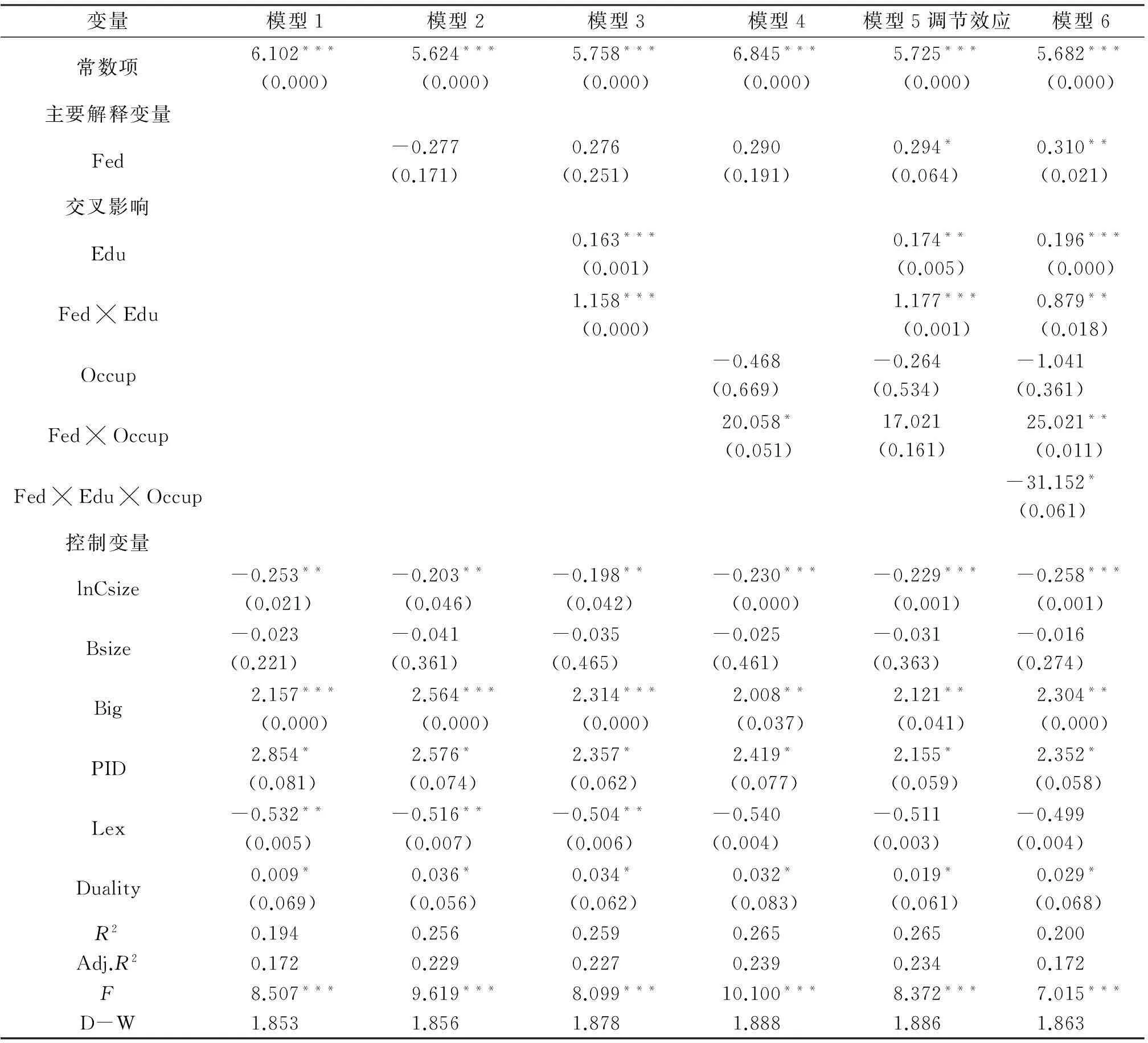

表4 回归分析结果

模型3和模型4是分别检验女性董事及其教育背景和独立背景的交叉作用对企业价值的影响。对比模型2,在模型3中,女性董事比例的系数为0.276,由原来的负值(-0.277)跳转为正,表明新加入的董事受教育程度的决定性作用,它们的交叉系数为1.158,通过了0.001的显著性水平;同样的,模型4女性董事比例系数为正值,女性董事占比与职业背景交叉项的正向作用很大(p=0.051),接近0.05的显著性。模型5是一个包含两个交互项的完整模型,在这个模型中,教育背景的正向调节作用还是存在(p<0.001),但是职业背景交叉项的系数不显著(p=0.161),这可能是由于样本企业的女性董事比例与职业背景(r=0.167,p=0.044)和董事教育背景与职业背景(r=0.066,p=0.019)的正相关关系,这在一定程度上吸收了职业背景的正向调节作用[19]。因此,在模型6中引入一个三项乘积的交叉项。对比模型5,此时职业背景的正向调节作用特别明显(p<0.01),但是三项交叉项的系数却显著为负,当公司女性董事的受教育水平和职业吻合度都较高时,较高的女性董事反而削弱了对价值的正向影响。综上,根据分析,假设2和假设3得到证实。

(三)稳健性测试

为了更深入研究女性参与董事会与企业价值的影响,在样本选择时,剔除没有女性参与的董事会,对有女性参与的303家企业作为子样本进行稳健性测试。此外,通过更换前文的女性董事职业背景吻合度变量的定义,选择将女性在担任董事之前职业性质与目前从事企业所在行业相关的女董事占董事会总人数的百分比来表示。结果显示,稳健性测试的回归结果与表4的结论没有显著差异。

五、结论与启示

本研究以中国深市创业板企业的相关数据为依托,考察了女性参与董事会对企业价值的影响,检验女性董事最低配额制度在中国的可行性。实证结果表明,企业只有在保证女性董事教育背景和职业背景的基础上,提高女性董事的比例,才能取得好的业绩,提升企业价值。研究结论强调女性董事积累的人力资本和社会资本的调节作用。数据搜集过程也显示,样本企业女性董事的学历普遍较高,男女平等的现象已经凸显,这也为女性实现经济价值打好了基础。另外,虽然女性董事职业经历较少能为其决策和监督提供专业性的意见,但是,那些有政治关系、银行关系等的董事将有助于企业获得竞争优势。

由此,以上的研究成果可以为中国经济社会的企业董事会治理问题提供参考。第一,多元化的董事会是企业明智的选择,不仅是为企业价值的考虑,而且符合新时代商业环境中女性强大起来趋势。第二,企业应该严控选拔和聘任女性董事的标准和渠道,挑选有才识和经验的董事。系统和较高的受教育程度能够显著影响她们作为决策者的绩效。

本研究存在一定的不足有待改善。首先,用企业价值衡量女性参与董事会的效应欠佳,一方面由于企业价值波动的滞后性,而且中国企业董事的任期一般为3年,虽然可以连任一届,但是,当期女性董事参与的影响在哪一期会体现在企业价值上有待考证,用滞后一期的Tobin’Q值可能不太准确;另一方面,女性参与董事会的直接效用更多体现在董事成员内部沟通效率和董事会决策程序效率上,对企业价值属于间接影响,研究误差较大。其次,关于女性董事的其他变量,例如:女性董事平均年龄、女性董事任期、女性董事中女性独立董事的比例等,也可能对企业价值产生影响。这些方面的不足有待在今后的研究中得到解决。

参考文献

[1]曾萍,邬绮虹.女性参与高管团队对企业绩效的影响:回顾与展望[J].经济管理,2012,34(1):192-193.

[2]张娜,关忠良.中国女性董事现状分析与政策建议[J].中华女子学院学报,2010(5):40-44.

[3]NICLAS L,ERHARDT J D,WERBEL C B.Board of direction diversity and firm financial performance[J].Corporate Governance:An International Review,2003(2):1217-1242.

[4]李江雁.女性参与公司治理如何影响公司绩效?——论公司性别歧视和市场化程度的调节作用[C]//第九届中国管理学年会——合计与财务分会场论文集,2014.

[5]FRANCOEUR C,et al.Gender diversity in corporate governance and top management[J].Journal of Business Ethics,2008, 81(1):83-95.

[6]李国栋,薛有志.董事会战略参与效应及其影响因素研究[J].管理评论,2011,23(3):98-106.

[7]任颋,王峥.女性参与高管团队对企业绩效的影响:基于中国民营企业的实证研究[J].南开管理评论,2010,13(5):81-91.

[8]SIRI TERJESEN.Women directors on corporate boards:a review and research agenda[J].Corporate Governance:An International Review,2009,17(3):320-337.

[9]KOR Y Y,MAHONEY J T.How dynamics, management, and governance of resource deployments influence firm-level performance[J].Strategic Management Journal,2005,26(5):489-496.

[10]胡茂莉.董事会中女性董事与公司价值研究[J].会计之友,2012(4):72-74.

[11]祝继高,叶康涛,严冬.女性董事的风险规避与企业投资行为研究——基于金融危机的视角[J].财贸经济,2012(4):50-58.

[12]白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005,2(1):99-105.

[13]TIAN J,HALEBLIAN J,RAJAGOPALAN N.The effects of board human and social capital on investor reactions to new CEO selection[J].Strategic Management Journal, 2010,32(7):731-747.

[14]刘绪光,李维安.基于董事会多元化视角的女性董事与公司治理研究综述[J].外国经济与管理,2010,32(4):47-53.

[15]李国栋,薛有志.多元化企业董事会战略介入有效性研究——基于董事会能力的视角[J].山西财经大学学报,2012,34(9):96-103.

[16]王海珍,刘新梅,张永胜,穆若峰.高管团队政府工作经验、政治网络与企业绩效的关系研究[J].软科学,2008(7):59-63.

[17]吴文峰,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与公司价值[J].经济研究,2008(7):130-141.

[18]陈璐.女性董事与企业非效率投资行为——以批发和零售贸易行业为例[J].市场周刊,2014(2):14-18.

[19]施星辉,曾兰.股市上的木兰方阵——中国上市公司女性高管2010年度报告摘要[J].中国企业家,2010(5).

(责任编辑:马红鸽)

The Relationship Between Female Participation in the Board of Directers and the Enterprise Value:the Feasibility Inspection of Quotas for Female Directers

JICheng-jun,ZOUHan

(School of Business and Management,Liaoning Technical University,Huludao 125105,China)

Abstract:Influenced by traditional concepts, women whose economic responsibility is ignored have been bearing more family responsibility.This paper makes research based on the literature about the board of directors to participate in corporate governance.It uses the data of GEM from year 2012 to 2013 to study the relationship between female directors and enterprise value and then to explore the role of the female’s education level and professional background.Finally,it draws the conclution whether quota for female directers is reasonable.The results show that only with the regulating effects female's participation in the board of directors promote the enterprise appreciation, which means enterprise not only nead to increase the number of female directors, but also guarantee the quality of female directors.Only in this way,the female would show a positive role in the board of directors.

Keywords:femade director; female participation; the board of directers; corporate value; degree of education; occupation background

中图分类号:F276.6

文献标识码:A

文章编号:1672-2817(2016)02-0054-07

作者简介:纪成君(1962-),男,黑龙江牡丹江人,辽宁工程技术大学工商管理学院教授,博士,研究方向为企业理论与制度、产业组织与产业政策;邹菡(1991-),女,湖北荆州人,辽宁工程技术大学工商管理学院硕士研究生,研究方向为企业理论与制度。

收稿日期:2014-12-14

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年13期)2022-07-25

中国机械工程(2022年9期)2022-05-17

中国机械工程(2022年6期)2022-03-29

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05