上市公司内部控制环境研究

2016-04-08 15:35李冰冰

商 2016年8期

李冰冰

摘 要:内部控制环境是企业内部控制建设中最重要和最基础的部分。本文主要对福建省上市公司内部控制质量进行评估,并对其内部控制环境构建现状进行调查,旨在发现上市公司在内部控制环境上存在的不足,最终提出切实有用的优化对策。

关键词:上市公司;内部控制环境;优化对策

一、引言

由于我国较迟实行现代企业制度,证券市场目前也还没有完全成熟,内部控制及其环境在我国企业界还不够普及。相关的理论知识及其对企业发展的重要性等都还没有得到广泛有效的传播。而对于如何建立适合我国企业的内部控制环境在理论界仍然处于摸索阶段。

为了遏制目前我国上市公司由于不健全的内部控制制度与薄弱的内部控制环境所引发的种种不良现象,建立健全上市公司内部控制制度成为首要任务。而完善我国上市公司的内部控制制度,入手点必须是内部控制环境的优化。

二、福建省上市公司内部控制质量研究

(一)样本企业的选择

本文选取福建省主板上市公司为作为研究样本。剔除了2007—2011年度的ST企业、2008年后上市的企业以及金融证券类企业,最终确定33家主板上市公司。

(二)内部控制质量指标的选择

本文借鉴杨有红、陈凌云(2009)的观点,采用“受证监会处罚情况”、“会计差错更正情况”以及“非标准无保留意见”三个来衡量样本企业的内部控制质量。

(三)福建省上市公司的内部控制质量

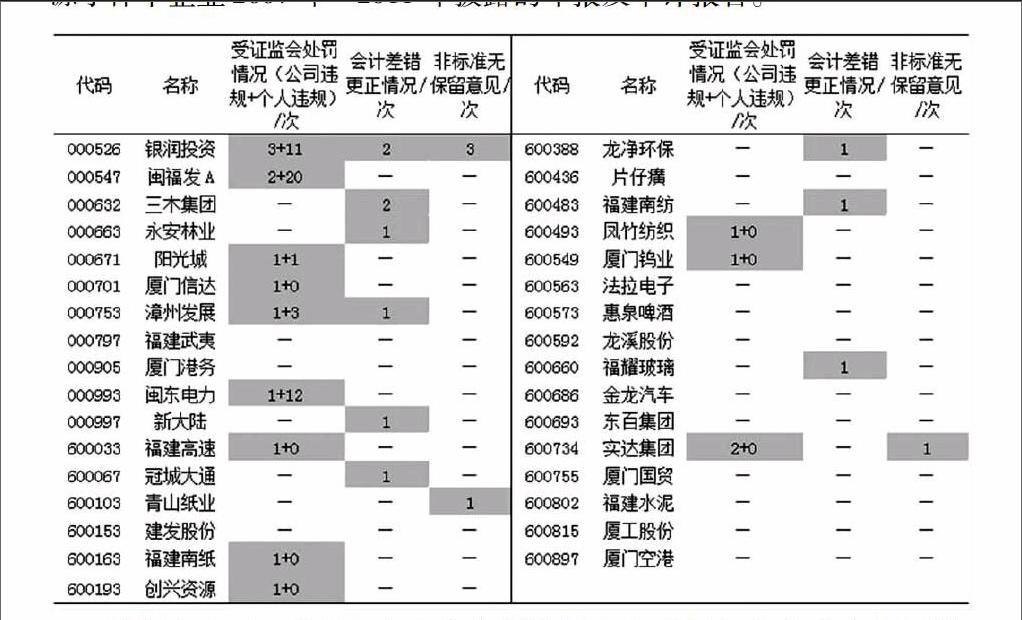

表1是对33家样本企业内控质量指标的统计,表格的原始数据来源于样本企业2007年—2011年披露的年报及审计报告。

根据表1,33家样本企业在内部控制上大都存在或多或少的问题,三个指标中,受证监会处罚的比率较高可以推测企业在监督方面存在较大的漏洞。另外,22家在上交企业内部控制质量在整体上明显优于11家在深交所企业。

三、福建省上市公司内部控制环境现状分析

(一)对高层管理人员的激励和约束机制

笔者以样本企业“是否建立对高级管理人员的考评和激励机制”和“是否建立年报信息披露重大差错责任追究制度”两个指标来评判企业对高层管理人员的激励和约束机制的建立情况。统计结果显示,有30家企业建立了对高级管理人员的考评和激励机制,占样本企业的90.91%,有23家企业在年报中体现了已建立年报信息披露重大差错责任追究制度,占样本企业的69.70%。结果表明,样本企业中的大部分企业都建立了对高层管理人员的激励和约束机制,但两者90.81%与69.70%之间的差异也说明,部分企业的激励和约束机制并不对称,只建立了单一的激励机制,却未在行为约束上进行相关机制的建立。

建立对高层管理人员的激励和约束机制作为内部控制环境的一个重要环节,将会影响内部控制环境的整体构建,进而影响内部控制运行的有效性。如果激励和约束机制出现不对称,企业高管易受个人利益的诱惑及约束力度的有限而做出虚假会计信息等财务舞弊事件。

(二)员工胜任能力

在现代企业中,各种高新技术的普遍应用,企业对员工的要求也随之提升。因此笔者认为,员工对工作的胜任能力很大程度上取决于其受教育水平。本文中,笔者对33家样本企业2007年—2011年间在职员工的总体受教育情况进行了测算。

笔者统计了33家样本企业五年间教育水平在本科及以上的员工占全体在职员工比重的平均值。统计结果显示,共有18家企业在职员工本科及以上学历平均百分比低于20%,占样本企业的54.55%,超过半数。其中,有9家企业的平均百分比甚至低于10%,占样本企业的27.27%,接近1/3。在平均百分比超过20%的剩余15家企业中,仅新大陆和建发股份两家企业的平均百分比超过50%,分别为59.84%和50.43%,说明其员工的受教育水平普遍较高。

综上所述,大部分企业都存在员工受教育水平普遍偏低的现象,笔者认为,这部分企业的员工胜任能力还达不到良好的内部控制环境所要求的水平,内部控制的建立和运行也必然受到影响。

(三)公司治理结构

1.独立董事。经统计,在33家样本企业中,大部分企业的董事会规模都设置得较为合理,基本都控制在8—10人,而在独立董事比例上,也基本能够满足不低于1/3的要求。在查阅了样本企业年报中关于独立董事独立意见的披露后,笔者发现,大部分企业的独立董事独立意见都存在历年雷同的现象,可以想见,在如此形式化的独立意见背后,独立董事对自身职责的执行力度是十分有限的。独立董事依附于董事会,使本该相互制衡的平衡关系出现偏差。董事会一家独大,最终将导致决策的正确性得不到保证。

2.监事会。监事会对股东大会负责,对公司财务以及公司董事和管理人员履行职责的合法性进行监督。因此,监事会的监督行为是否有效,直接关系到股东的利益能否有所保障。调查发现,大多数样本企业年报中披露的监事会独立意见同样流于形式,在历年的年报中,监事会独立意见基本大同小异,甚至与往年完全相同。基于此,笔者认为部分上市公司监事会并未能够有效地履行其监督的职责,董事会和管理层的行为得不到切实有效的监督,更容易出现财务舞弊等现象。

四、优化上市公司内部控制环境的对策

(一)建立高层管理人员激励和约束机制

1.激励机制。(1)物质报酬。制定考评机制。明确地让管理人员知道自己的哪些行为应该发扬哪些行为应该避免,给予他们继续为企业的发展奋斗的动力。(2)建立合作关系。董事会要与经理人建立一种合作共赢的关系,而不是领导与被领导。

2.约束机制。(1)限制控制权。管理层如果拥有了太多的控制权,将容易出现以下情况,一是管理层脱离决策层的控制,二是一旦管理层离职,将带走大批的精英队伍。(2)建立追责制度。建立追责制度并贯彻落实,将是对管理者个人行为的有效约束。

(二)贯彻科学的人力资源管理政策

企业应该从员工的选拔开始,到员工的培训,调动员工的积极性,再到提高员工的科学文化素质进而使其思想道德有所觉悟上制定全面、科学、系统、可执行的人力资源管理政策。首先做到知人善任,并对员工进行岗位培训,提高员工的胜任能力。其次,制定科学的奖惩制度,完善相关的福利政策。最后,与员工建立平等合作的关系。

(三)加强独立董事和监事会的独立性

企业的独立董事和监事会应意识到保证企业和股东大会权益的职责所在,独立董事在参与决策时应保观点的独立性,体现公正性,并坚定为股东大会负责的立场;监事会应对企业的日常业务进行有效的监督,敢于发表观点,避免出现独立意见流于形式的现象。

(三)政府相关职能部门加大监管和处罚力度

外部法制环境对企业内部控制环境的影响也是不容忽视的,完善上市企业信息披露方面的法律制对上市的监管力度和监管范围刻不容缓。同时,监管部门应该加大对上市公司财务舞弊事件从公司到个人的处罚力度。让部分投机人士有所忌惮,对相关企业的内部控制环境的构建起到积极的作用。(作者单位:福州大学经济与管理学院)

参考文献:

[1] 张萌.从内部控制环境看上市公司财务舞弊——以紫鑫药业为例[J].财会通讯,2012(7):90-91.

[2] 丁瑞玲,王允平.从典型案例分析看企业内部控制环境建设的必要性[J].审计研究,2005(5):63-67.

[3] 石爱中.从内部控制历史看内部控制发展——内部控制的信息化改造[J].审计研究,2006(6):3-7.

[4] 阎达五,杨有红.内部控制框架的构建[J].会计研究,2001(2):9-14.

[5] 程丽娟.我国上市公司内部控制环境因素的探讨[J].内部控制,2011(3):31-32.

[6] 杨有红,陈凌云.2007年沪市公司内部控制自我评价研究——数据分析与政策建议[J].会计研究,2009(6):58-64.

猜你喜欢

商场现代化(2016年26期)2016-11-21

财会学习(2016年19期)2016-11-10

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18