新常态下我国造纸和造纸化学品工业的发展与展望

2016-04-06 03:18夏华林中国造纸化学品工业协会浙江杭州310014

华东纸业 2016年1期

夏华林(中国造纸化学品工业协会, 浙江 杭州 310014)

新常态下我国造纸和造纸化学品工业的发展与展望

夏华林

(中国造纸化学品工业协会, 浙江 杭州 310014)

0 前 言

由于全球经济危机以及世界大环境对我国的影响等诸多原因,2008年以后我国经济增长速度开始趋缓。近年来我国造纸工业增速由两位数增长进入个位数增长的时期,年增长在7%以下已经是常态。当前我们面对的是经济全球开放的时代,世界经济的不景气和错综复杂的国际政治变化对我国经济的影响不容忽视。

作为发展中国家的中国,造纸工业在过去的二十年里取得了引人瞩目的高速度的发展。由于改革开放带来的巨大市场潜力和国内外资金的大量投入,我国造纸工业的产能不断提高。但是,即使没有世界经济危机出现,我国的造纸工业发展到一定的阶段后,增长速度也会出现转折。由于市场饱和度的提高,产能的增长率会逐渐下降,这是经济发展的必然规律。要把握好经济发展的新常态,我们就必须认真研究经济发展的规律,尤其首先要有个正常心态以便积极应对。

1 新常态下的我国造纸和造纸化学品工业

近年来,全球经济危机的蔓延对我国造纸工业的发展产生了不利的影响。在中央一系列方针政策的正确指引下,2014年造纸工业克服了诸多不利因素,扭转了上年产量、消费量均下滑的被动局面,取得了双双上升的好成绩。

1.1 2014年我国纸及纸板生产和消费情况

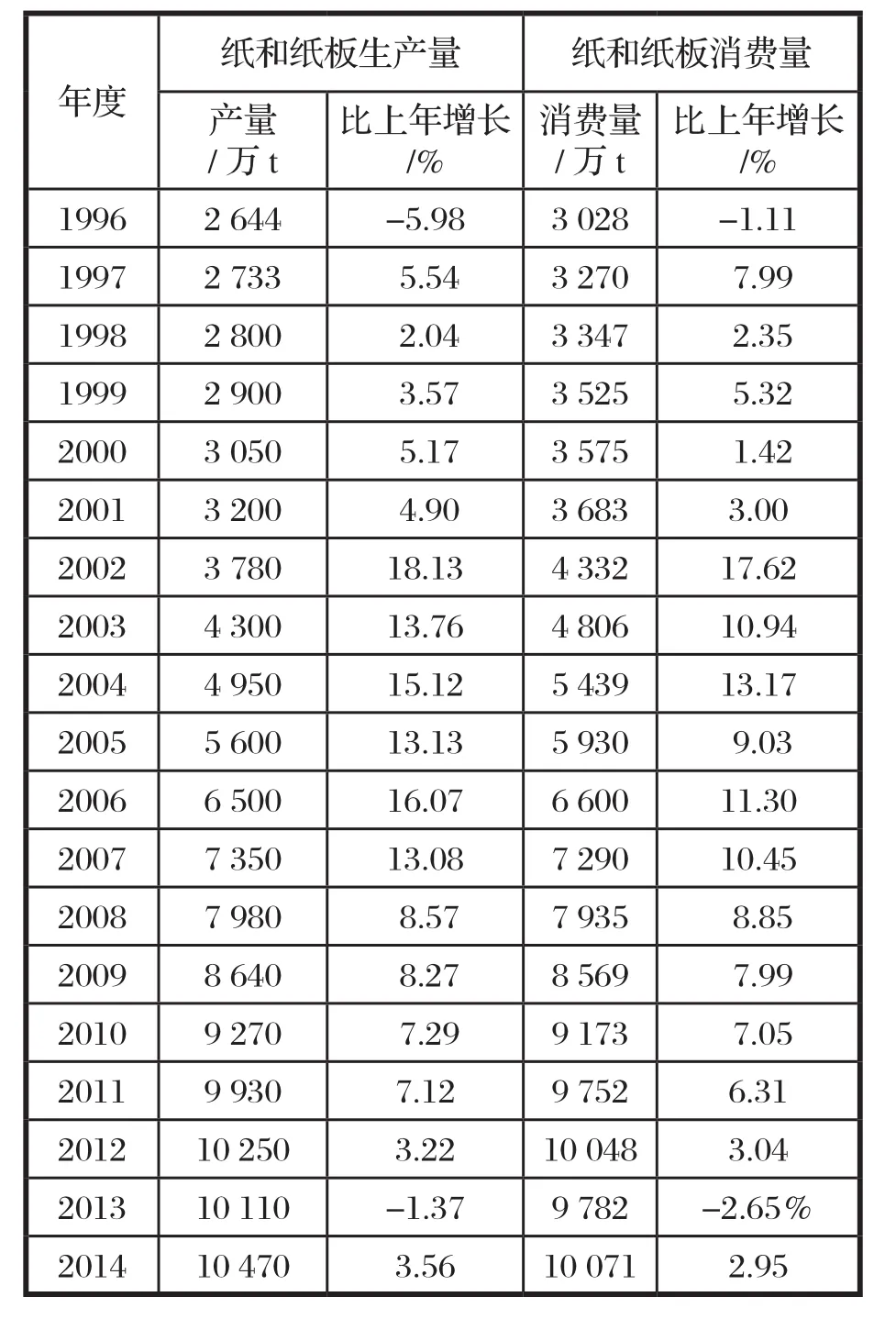

据我国造纸协会调查统计,2014年全国纸及纸板生产量10 470万t,较2013年增长3.56%;消费量 10 071万t,较2013年增长2.95%;人均年消费量为74 kg(13.68 亿人),较2013年增长2.78%(见表1、图1)。

表2是1996~2014年期间我国纸及纸板生产和消费逐年增长的情况,表2显示了1996~2014年期间我国纸及纸板生产量年均增长由低(1996~2001年期间)到高(2002~2007年期间) ,再由高到适中(2008~2011年期间),再走低(2012~2014年期间)的阶段性变化过程。经历过 2002~2007年五年的年均两位数的高速增长后,随着2007年美国次贷危机和2008年世界范围的经济危机爆发,全球经济形势的低迷对我国造纸工业的纸及纸板的生产产生了巨大影响,我国纸及纸板生产量年均增长明显放缓并重返个位數增长时期。但相比世界上工业发达国家,我国造纸工业纸及纸板年生产量的增长和消费量的增长速度继续保持在一个中等偏低的增长范围,可以理解为进入一个稳步发展的新时期(见表3)。

表2 1996~2014年期间我国纸及纸板生产和消费增长情况

表3 2014 年我国纸及纸板产量超过 100 万t生产企业

1.2 2014 年纸浆生产和消耗情况

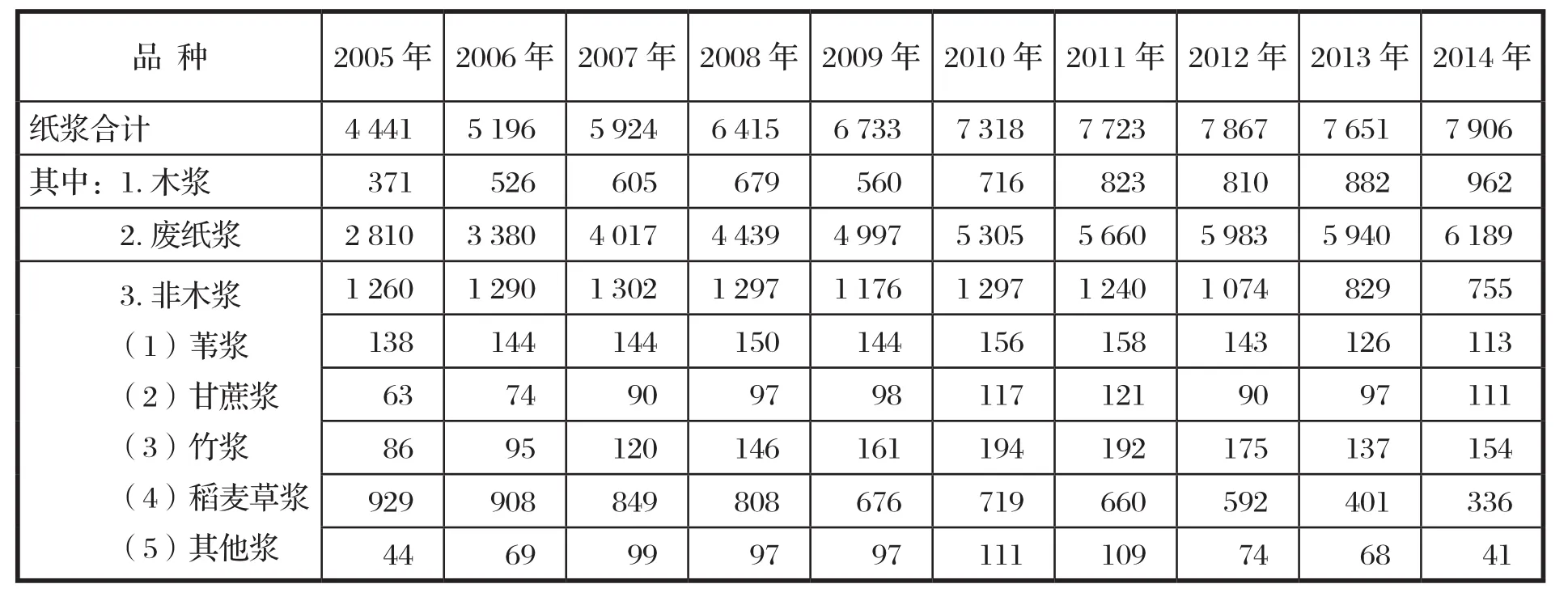

(1)2014 年纸浆生产情况。据我国造纸协会调查统计,2014年我国纸浆生产总量7 906万t,较上年增长3.33%。其中:木浆962万t,较上年增长9.07%;废纸浆6 189万t,较上年增长4.19%;非木浆 755万t,较上年增长-8.93%,见表4 。

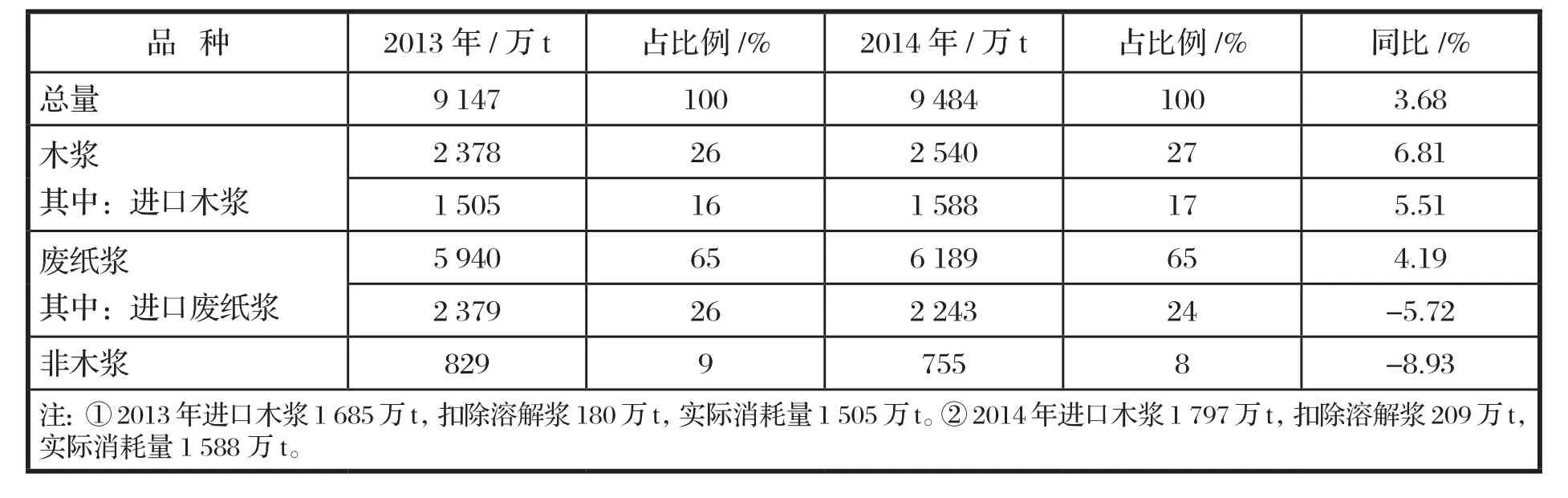

(2)2014年纸浆消耗情况。2014年我国纸浆消耗总量9 484万t, 较上年增长3.68%。木浆2 540 万t,占纸浆消耗总量27%,其中进口木浆占17%、国产木浆占10%;废纸浆6 189 万t,占纸浆消耗总量65%,其中进口废纸浆占24%、国产废纸浆占41%; 非木浆755万t,占纸浆消耗总量8%,其中稻麦草浆占3.5%、竹浆占1.6%、苇(荻)浆占1.2%、蔗渣浆占1.2%、其他非木浆占0.4%,见表5。

表4 2005~2014年我国纸浆生产情况

表5 2014年与2013年我国纸浆消耗情况

1.3 2014 年纸及纸板、纸浆、废纸及纸制品进出口情况

(1)纸及纸板、纸浆、废纸及纸制品进口情况。2014年我国纸及纸板进口282万t,较上年增长-0.35%;纸浆进口1 797万t,较上年增长 6.65%;废纸进口2 752万t,较上年增长-5.88%;纸制品进口13万t,与上年基本持平。

2014年我国进口纸及纸板、纸浆、废纸、纸制品合计4 844 万t,较上年增长-1.24%,用汇217.24 亿美元,较上年216.76亿美元增长0.22%。进口纸及纸板平均价格为1 259.30美元/t,较上年平均价格增长-1.16%;进口纸浆平均价格为671.59美元/t,较上年平均价格增长-0.48%;进口废纸平均价格为194.27 美元/t,较上年平均价格增长-4.22%,见表6。

表6 2014年与2013年我国纸浆、废纸、纸及纸板、纸制品进口情况

(2)纸及纸板、纸浆、废纸及纸制品出口情况。2014 年我国纸及纸板出口681万t,较上年增长11.46%;纸浆出口9.75 万t,较上年增长17.33%;废纸出口0.07 万t,较上年增长-30.00%; 纸制品出口276万t, 较上年增长8.24%。2014年我国出口纸及纸板、纸浆、废纸、纸制品合计966.82万t, 较上年增长10.57%, 创汇179.58 亿美元,较上年 161.03亿美元增长11.52%。我国出口纸及纸板平均价格为1 306.34 美元/t,较上年平均价格增长4.37%;出口纸浆平均价格为1 203.27美元/t,较上年平均价格增长-5.53%;出口废纸平均价格为401.34 美元/t,较上年平均价格增长-11.37%,见表 7。

表7 2014年与2013年我国纸浆、废纸、纸及纸板、纸制品出口情况

1.4 纸及纸板生产布局与集中度

根据我国造纸协会调查资料,2014年我国东部地区12个省(区、市),纸及纸板产量占全国纸及纸板产量比例为 77.3%,比上年提高 0.4个百分点; 中部地区9个省(区)比例占16.0%,比上年降低 0.9 个百分点;西部地区10个省(区、市)比例占6.7%,比上年提高0.5 个百分点,见表8。

表8 2014年与2013年我国纸及纸板生产量区域布局变化

2014年纸及纸板产量超过100万t的省(区、市)有广东、山东、浙江、江苏、福建、河南、河北、湖南、重庆、广西、天津、安徽、四川、湖北、海南和江西 16 个,产量合计已达9 995万t,占全国纸及纸板总产量的95.46%,见表9。

据国家统计局统计, 2014年1~12月我国规模以上造纸生产企业2 962 家;主营业务收入 7 879亿元,同比增长 5.22%;工业增加值增速3.70%;产成品存货320亿元,同比增长 7.18%;利税总额 594 亿元,同比增长-4.94%,其中利润总额362 亿元,同比增长-4.68%;资产总计9 432 亿元,同比增长3.07%;资产负债率58.55%,较上年增加0.35 个百分点;负债总额5 522 亿元,同比增长3.20%;在统计的2 962 家造纸生产企业中,亏损企业有376 家,占12.69%。造纸生产企业的经济效益下滑对化学品行业的正常营销秩序也带来了负面影响。

1.5 造纸化学品企业知难而上、积极应对挑战

我国每年10 470万t纸及纸板和7 906万t的纸浆生产量对造纸化学品有着巨大的需求,本身就是一个巨大的市场。但原材料价格上涨、货款拖欠严重以及国际市场出口不畅等叠加效应使造纸化学品行业遭受巨大的压力,因此经常听到一些企业抱怨造纸化学品生意难做,也时常听到一些企业减少或暂停造纸化学品业务来规避企业短期风险。当然也有一些造纸化学品企业坚持技术创新、知难而上,积极应对挑战。

表9 2014年与2013年我国纸及纸板产量 100 万t以上的省(区、市)

苏州天马精细化学品股份有限公司是国内研发、生产AKD中性施胶剂领域最具影响力的单位之一,是国内首家在深圳证券交易所正式挂牌上市主营造纸化学品的企业。天马精化拥有“烷基烯酮二聚体(AKD)生产方法”等国家发明专利和十余项核心技术,并承担了“烷基烯酮二聚体(AKD)原粉”国家标准的起草制定。该公司开发的无溶剂法生产AKD蜡的新技术获得国家发明专利,填补了国内技术空白。该公司在全国布网建立了AKD蜡乳化生产AKD中性施胶剂产品的协作网,向全国各地造纸企业就近提供质量更好、产品更新鲜的AKD乳液产品,增强了自身产品在国内市场上的竞争力,成为我国中性施胶剂AKD产品重要的工艺开发和生产基地。

“天马精化”不满足在AKD施胶剂领域取得的骄人成绩,近年来又瞄准中性施胶剂领域的另一重要品种—ASA(链烯基琥珀酸酐)的开发和工业化,并在2015年初正式推向市场。链烯基琥珀酸酐产品在技术上是一块硬骨头,前几年也有单位开发此产品,但由于原料路线的缺陷,最终性能达不到国外同类产品的技术水平,无法大规模应用推广。因而该产品成为国产造纸化学品产品中少有的未能开发生产的重要产品。“天马精化”从研发开始坚持技术创新、坚持高起点,以技术创新和技术进步来优化生产工艺,稳定产品质量,保证了产品的研发成果并推向市场。

“新三板”的推出,是国务院发展多层次资本市场的重大战略部署,是企业实现经营现代化、走向资本市场的宝贵通道。江西川盛科技股份有限公司抓住机遇、积极主动作为,凭借领先的技术及坚强的管理团队,专注优势产品的开发和创新,实现业绩快速增长,并于2015年4月16日正式在新三板成功上市,最大限度地实现了股东、员工和社会的共赢,为我国造纸化学品行业中小企业发展创出了一条新路。江苏四新科技应用研究所股份有限公司、浙江益纸淀粉有限公司等企业也在积极筹备新三板上市,值得我们全行业学习、效仿。

当前,全球经济还没有走出不景气阴影的迹象,虽然目前我国造纸工业发展的增速有所下降,但是由于我国坚持市场经济和改革开放的政策,提出了“一带一路”等与周边国家共同发展的战略,所以有充足理由可以相信我国的造纸化学品市场将有可能保持一个相对稳步增长的趋势。

2 造纸化学品行业发展的形势和当前的任务

当前国际环境依旧,甚至更加错综复杂,在中央和国家的正确领导下,国内形势正在向好的方向发展,我们要认清方向、排除国际不良环境的干扰,把我们自己的事情做好,为我国造纸和造纸化学品行业的共同发展做出贡献。

我们当前紧迫的任务还是要认清形势,不弃不离,加强技术创新和新产品的研发,继续做大做强。

(1)加强技术创新和新产品的研发。为了配合我国造纸工业绿色、低碳、循环发展的要求,造纸化学品企业要努力在节约资源、保护环境、提高产品的质量和效益等方面取得重点突破,增强市场竞争力。企业发展的关键在于提升企业的自主创新能力。针对我国造纸化学品行业技术落后的状况,我们要对增强企业技术创新能力高度重视,努力形成我国自己的知识产权,促进我国造纸化学品行业的技术进步。

造纸化学品属于精细化工新领域,国家制定了优先发展的政策。近年来我国造纸化学品行业内部一直大力倡导企业加强技术创新,造纸化学品工业协会通过举办各种类型的技术交流会和展览会宣传、引导,取得了明显的成效。重视技术创新和知识产权的企业代表了造纸化学品行业前进的方向。我们要继续加强对企业自主创新能力的培育,通过技术创新在复杂的市场竞争中争取主动权,立于不败之地。

(2)做大做强,提升我国造纸化学品企业规模水平。我国造纸工业的发展已经进入了稳步发展的新常态,但二十多年的快速发展我国造纸工业已经在规模化、现代化、环境友好等方面积累了丰富的经验、打下了坚实的基础,相比之下我国的造纸化学品行业还处于相对分散和技术落后的状态。近年来,“天马精化”、传化华洋、上海东升新材料有限公司、“川盛科技”、杭州市化工研究院有限公司等等众多企业都在技术创新和产业化方面做出了可喜的努力,但与进入世界五百强的造纸化学品企业还相差甚远。随着市场的细分和经济的发展,竞争会不断加剧,我国造纸化学品企业迫切需要注重体制的创新,做大做强,提升企业技术水平,拓展规模水平。

(3)我们常说:“协会”是造纸化学品企业的家。在当前市场低迷、企业运行困难的经济形势下,我们要进一步巩固和加强行业组织的建设和管理;要更好的发挥“协会”的桥梁作用,为行业内造纸化学品企业排忧解难;要着力在行业内培育一批大型的骨干企业。造纸化学品企业要在做大做强、为造纸工业提供更好的服务方面作出进一步的努力。

3 结束语

我国的造纸工业已经由快速增长进入稳步增长的新常态时期。当前造纸化学品面临着严峻的挑战,但机遇与挑战是并存的。我们要密切关注我国造纸工业的发展动向,适应和跟上时代前进的步伐,加强技术创新与合作,为我国造纸工业的发展和造纸化学品行业的技术进步作出贡献。

夏华林 男 教授级高工,我国造纸化学品工业协会副理事长,浙江省造纸行业协会和浙江省造纸学会常务理事。长期从事造纸等工业用精细化学品的科研开发和组织管理工作。

联系方式:13858038018

E-mail:xia-hl@163.com

作者简介:

猜你喜欢

中国造纸(2022年8期)2022-11-24

造纸信息(2019年7期)2019-09-10

科技创新与应用(2017年11期)2017-04-27

天津造纸(2016年3期)2017-01-15

现代商贸工业(2016年25期)2016-12-26

新课程·上旬(2016年9期)2016-11-29

中国造纸学报(2015年1期)2015-12-16

中国制笔(2015年1期)2015-02-28

中国造纸(2014年1期)2014-03-01

中国造纸(2014年1期)2014-03-01