房地产价格与预期金融资产风险和收益之间的关系

2016-04-03 09:20:25张婷婷

经营者 2016年24期

张婷婷

房地产价格与预期金融资产风险和收益之间的关系

张婷婷

当市场联动性增强时,房地产价格随着预期金融资产收益的增加而递减。更为重要的是,与传统的实物期权中的两者的积极关系相反,房地产价格一般随着预期金融资产风险的增加而下降。

联动性 无差别定价 房地产 风险和收益

一、房地产中的无差别定价

(一)模型的建立

假设A是当前土地的所有者,在时间为0时,土地面积为k平方英尺。在T时刻时,可以构造一个q单位的资产,并以每单位价格为YT出售,其中q的增长率为k。单价YT在T时可能是良好的状态,糟糕的状态Y,两者的概率分别为q1和q2。施工成本是C,是数量q(k)的一个增函数。此外,A也可以在一个开放的拍卖时间0,出售土地并投资两种类型的金融交易资产:一个无风险资产,在T时刻的净收益为R,风险资产在时间为0定价为S0,在T时刻回报为ST,在情况较好时,ST为SuT。

假设存在一个潜在买家B,如果B从购买土地获得的效用相同或高于把他的财富投资在金融资产交易中的效用,他将从拍卖会获得土地。如果买家B的投标价格高于A的保留价格,B将获得所有权,并根据他的效用函数决定土地的最优单位。我们使用指数效用,如以下形式:

在γ是投资者风险厌恶系数和w的投资者的财富。为简单起见,我们假设买卖双方对未来事件拥有完全信息。我们运用无差别定价来解决这个简单的经济体的土地价格,每单位价格Pa满足:

Wa是A的初始财富,VaL是A投资于房地产时的最大预期效用,VaT是出售房地产时选择其他投资机会时的最大预期效用。相似的,B的单位无差别价格Pb也满足:

VbT是他未取得土地而进行其他投资时取得最大预期效用,VbL是他投资于房地产时的最大期望效用。

(二)A的效用最大化

如果A保持土地,他通过在t=0时选择最理想的建筑面积q(k*)来最大化自己的效用,满足:

在T时刻,从建筑项目中获得收益q(k)*YT-C(q(k)*)。理想的建筑面积q(k)*是确定函数的一个解决途径。

假设Wa是A的初始财富,他投资了X单位的无风险金融资产,并在一个周期内产生R的净收益,β单位的初始价格为S0有风险的资产,在T时刻的总收益为XR+βST,用Wa代替X,T时刻的收益就是WaR+β(ST-RS0)。

Ep是期望算子,γa是A的风险规避系数。如果他以kpa卖掉土地,他在t=0时,能投资wa+kpa,把X替换出,那么在T时刻,他的财富就是(wa+kpa),R+β(ST-RS0)

从而他的总期望效用也就可以表述为:

(三)B的效用最大化

相似的,买方B可以选择购买土地或者用初始财富wb来投资无风险资产和风险资产。他没有购买土地的理想效用可表述为:

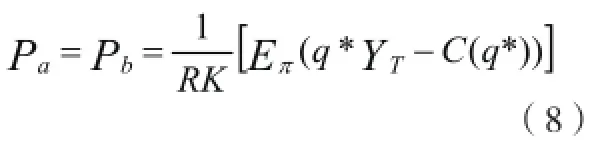

二、在完全市场中房地产的无差异定价

在完全市场环境中,我们来解决房地产市场中买方和卖方的均衡价格。完全市场意味着回报只有两种情况,比如或者。

命题:在完全市场中,A的最低卖价和B的最高买价完全一样。均衡价格和风险中性均衡期权价格是一样,该价格独立于个人的风险偏好。

买价和卖价不断收敛于均衡价格,该均衡价格独立于个人风险偏好。

三、在不完全市场中房地产的无差异定价

与之前的经济环境一样,现在我们放松一下完全市场的假设条件。在T时刻土地和风险金融资产的潜在收益结果可以写为:

在不完全市场中,期望算子Eπ依赖于4个条件概率。除了在完全市场中的价格决定因素,还考虑了买卖方的异质风险规避对房价的影响。不完全市场中的条件概率取代了完全市场中的风险中性,异质风险规避,不变特殊风险和非同步的市场联动性成为房地产市场中额外重要的价格因素。

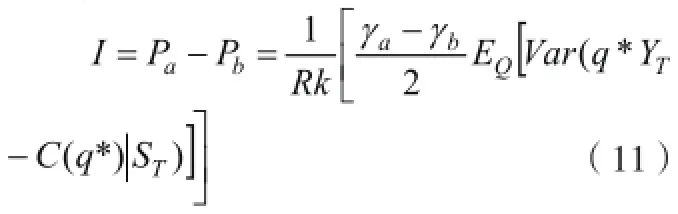

四、房地产价格与预期金融资产风险和回报之间的关系

在完全市场中房地产价格随着预期金融资产的收益的增加而递减,房地产价格随着金融资产风险的增高而升高。

在不完全市场中主要关注投资者异质风险规避,不变特殊风险和非同步的市场联动性的定价含义。

通过(10)(11)的推导,可以得出:

基于上面的分析,我们不难发现买卖价差会随着土地拥有者的厌恶风险的增加而降低,并且随着买者的风险厌恶系数和房地产的不确定性的增加而增加。

五、结语

研究表明,投资者需要评估房地产市场的特点前需要仔细构造一个看似多元化投资组合,因为房地产价格可以用增加意外上升或下降金融资产回报或在一定条件下的风险。异构的风险厌恶,不变的特殊风险和市场联动性的程度可对房地产定价起到重要影响,但风险金融资产只提供部分套期保值的好处。

(作者单位为山西财经大学)

[1] Hugonnier,J,Morellec,E . Corporate control and real investment in incomplete markets[J] . JournalofEconomicDynamicsa ndControl, 2007(31):1781-1800.

[2] Davidoff,T . Stock prices,housing prices,housing stock prices,and fundamentals[D] . Berkley:University of California,2007.

[3] 刘利敏,牛保青,闫海峰.幂效用函数的无差别定价和套期保值[J].数学的实践与认识,2009(05).

张婷婷(1991—),女,山西吕梁人,硕士,研究方向:房地产管理。]

猜你喜欢

少儿美术(2019年7期)2019-12-14 08:06:22

时代金融(2016年29期)2016-12-05 17:21:43

中国塑料(2016年9期)2016-06-13 03:18:48

商(2016年10期)2016-04-25 18:15:13

山西农经(2016年3期)2016-02-28 14:24:09

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

现代农业(2015年5期)2015-02-28 18:40:44

现代农业(2015年5期)2015-02-28 18:40:42

当代经济科学(2015年2期)2015-02-03 03:00:44

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21