中国特殊性退市制度达到政策性效果了吗?——基于中国1998~2013年209家ST上市公司的实证分析

2016-03-25 02:41贾天明雷良海

预测 2016年1期

关键词:投资者

贾天明, 雷良海

(上海理工大学 管理学院,上海 200093)

中国特殊性退市制度达到政策性效果了吗?

——基于中国1998~2013年209家ST上市公司的实证分析

贾天明,雷良海

(上海理工大学 管理学院,上海 200093)

摘要:本研究从上市公司非系统性风险和公司股票估值的角度出发,采用1998年至2013年具有时间连续性的209家ST上市企业为研究样本,对ST政策的实施效果进行了深入细致的探讨。结果发现,在控制了公司特征、行业和时间固定效应后,ST政策的实施与上市公司非系统性风险呈正相关,与公司股票价值呈负相关;在引入反映公司管理者行为的盈余管理变量后,盈余管理并未起到降低企业非系统性风险的作用,相反却增加了ST政策对企业非系统性风险的影响效果。基于上述分析,ST政策的实施起到了警示作用,保护了投资者的权益;我国投资者的投资决策行为逐渐趋向理性,影响投资者投资判断的传统财务包装手段作用不再显著。

关键词:特殊性退市制度;投资者;政策性效果

1引言

中国退市制度正式推行始于2001年,至今已有14年。期间退市制度改革一直都是中国证券监督管理委员会(以下简称证监会)不断探究的课题。2014年2月7日中国证监会审议通过了《关于改革完善并严格实施上市公司退市制度的若干意见》,10月19日,上海证券交易所发布了新修订的《股票上市规则》,标志着中国证监会启动了新一轮的退市制度改革。通过研究退市制度改革过程,保护投资者合法权益,引导投资者合理投资是政府文件出台的中心思想。有别于国外的中国特殊处理(Special Treatment)制度(以下简称“ST”制度)也是基于中国股票市场制度不健全、发展历程短、易出现金融风险的现状,为更好地保护投资者的合法权益而制定的。因此,中国特殊性退市制度的政策性目标旨在保护投资者特别是中小投资者的合法权益,引导其合理投资。

然而,国内学术界关于ST制度的讨论主要集中在ST制度对上市企业可能带来的影响,尤其是ST制度中连续两年亏损即被“戴帽”,连续三年亏损暂停上市的特殊处理政策。在这种严厉的特殊处理政策背景下,为保住上市“壳”资源,最典型的就是迫使企业进行财务包装[1]。财务包装是指管理者为避免退市通过操纵企业财务报表中的盈余部分来掩盖实际亏损[2]。因此,有关ST制度同上市公司行为关系的研究成为学术界关注的重点,而较少关注ST政策的实施效果,更鲜有学者研究ST制度是否保护了投资者的合法权益,引导了投资者的合理投资。鉴于此,本文从政策制定者的角度出发,研究ST政策的实施是否对投资者起到警示性作用,实现了退市制度有效性的政策效果。另外,对一个严重依赖政府管制的不太成熟的市场来说,基于政策效果的检验可能比政策机理的讨论更有意义[3]。

本文以1998年至2013年具有时间连续性的209家ST上市企业为研究样本,探讨长期以来ST制度对上市公司非系统性风险和股票市值的影响,以此来推断投资者是否意识到了ST制度的警示性作用,并探究投资者为此采取的有关行动,以期为政策的实施效果提供参考。

2文献回顾与研究方法设定

通过整理相关文献发现,相对于众多的基于公司财务预测和公司治理角度的研究,有关ST制度实施后市场对ST公告做出反应的研究要少得多。最早进行此方面研究的是王震,其运用典型的事件研究方法考察上市公司被特殊处理后市场的反应情况,构建市场模型回归分析ST公告的(-40.+40)事件窗口内的累计超额收益的变化情况,判断市场对ST公告的反应程度[4]。但是这种研究只局限于短期价值估计,并没有分析长期价值估计结果。姜国华和王汉生[5]通过构造一个既能反映公司盈利能力又能反映盈利波动率的公司盈亏模型,实证检验了ST制度会造成长期财务健康的企业受短期财务压力的影响而被迫摘牌,某种程度上验证了ST政策的不合理性。然而他们的研究是以企业的角度分析ST制度存在的合理性以及由此产生的消极性后果,结论虽有建设性意义,但抛开了政策制定者本身的初衷。张海燕和陈晓[3]针对ST股票的炒作现象提出“投资者是理性的吗”的疑问,通过对ST公司交易特性和价值的分析,发现被实施ST的上市公司的股价波动明显偏离市场大势,形成自己的交易格局,并在此基础上探讨了投资人对ST公司的价值判断。她的研究是为数不多的有关ST制度政策性效果的直接性探讨,但是有关ST公司交易特性的分析仅限于数据的描述性统计,缺乏充分的实证检验,说服力不足。本文试图从ST公司股票价格信息含量和公司价值两方面入手,采用时间序列内一次甚至多次被实施ST的公司为研究样本,引入政策虚拟变量,构建一个能反映长期价值估计结果的回归模型,以此来探究ST制度是否对投资者起到了警示性作用,达到了政策实施效果。

2.1股票价格信息含量与非系统性风险

根据资本资产定价模型(CAPM),股票价格的波动通常受到系统性风险(Systematic Risk)和公司特有风险(Firm-specific Risk)的影响,市场层面和宏观经济层面的信息可能会带来系统性的波动,而公司层面的信息会产生股票价格有别于其他股票价格的特有波动[6]。Durnev等[7]认为股价的波动更能反映公司基本价值信息,并在Roll研究的基础上衡量了公司特质收益率波动程度;Wurgler[8]指出丰富的公司层面信息可以使投资者充分地区分公司之间经营效率的差异,从而将资金投入到最有价值的企业上。

ST标识的实际意义代表公司的财务状况不佳,存在财务亏损现象,间接增加了公司的特有信息含量及公司的非系统性风险,公司股票价格也会出现个性化波动。由此推断,股票价格个性化波动的出现表示投资者意识到了ST标识的警示性作用。

本文用股票非系统风险的大小代表股票价格信息含量的多少[6,9]。股票非系统风险的估算使用Fama-French三因素模型估计。该模型为

Rit-Rf=αi+βi(Rmt-Rf)+εit

(1)

模型中的变量均采用具有连续时间序列的ST公司每周五的收盘价计算得出,Rit表示i公司在t周的周收益率,Rf表示无风险收益率,用上证国债指数的周收益率表示,Rmt表示市场周收益率,用上证综指和深证综指周收益率的加权平均表示,εit表示样本公司的随机误差项。年度非系统风险的定义如下

(2)

另外,公司非系统性风险还受到公司规模(Size),资本结构(Leverage),运营绩效(ROA),关联交易(RelTran),股票平均换手率(Turnover),股权集中度(OwershipCon)等因素的影响[7,10,11]。为了控制未能观测到的时间和行业因素,我们还控制了行业固定效应(Ui)和时间固定效应(Vt)。综上,我们设定“模型一”(3)式来分析ST政策虚拟变量对公司非系统性风险的影响

α5Leverageit-1+α6ROAit+α7ROAit-1+α8Turnoverit+

α9RelTranit-1+α10OwershipConit+Ui+Vt+εit

(3)

其中STt为哑变量,公司年度内实施了ST,取值为1,否则为0;STprevt为公司被ST前哑变量,如果上市公司将在T+1年被ST,就在T年取值为1,否则为0;STpost为ST公司摘帽后的哑变量,即摘帽后的第一年取值为1,否则为0;Sizeit-1为公司规模(公司总资产),将其取对数,防止变量出现明显的偏态性质;Leverageit-1为公司i在T-1年杠杆比率=T-1年的总负债/T-1年的总资产;ROAit为公司i在T年的资产收益率=T年的净利润/T年的总资产;ROAit-1为公司i在T-1年的资产收益率=T-1年的净利润/T-1年的总资产;Turnoverit为公司i在T年的股票换手率即个股研究期间内日换手率的均值,换手率=成交股数/流通股本;RelTranit-1为公司i在T-1年的关联交易水平=T-1年发生的关联交易全额/T-1年总资产;OwnershipConit为公司i在T年的股权集中度:前十大股东持股比例=前十大股东持股数之和/公司总股数。

2.2公司市值与ST政策

理性投资者在利用有限资金进行投资时,会对投资项目预先估值。现金流波动程度低、盈利稳定的上市企业通常会受到投资者的青睐,公司的市场价值相对较高[12]。现有研究中,公司所有制结构[13]、家族企业控制[14]、所有权与控制权分离[15]也是影响公司市值的重要因素,但是对于众多的中小投资者而言,上市公司的财务状况才是影响其进行股价估值的首要因素。因此,反映上市公司财务状况的ST标识成为投资者判断公司投资价值的重要依据。由此可以推断,如果ST公司的市场价值被低估,ST标志发挥了预期的警示性作用。

本文参考张海燕和陈晓[3]的研究,从较长期的资本估值角度研究ST政策的影响。在已有的有关公司价值研究的文献中,大多数学者采用托宾Q值(Tobin’sQ,托宾Q值=市价/账面价)衡量公司价值。我国上市公司只有部分股在市场中流通,相比全体股票而言,流通股所占比例较小。因此,采用托宾Q值计算公司市值会降低估计精确度,影响模型回归的准确性。本文旨在发现ST政策是否影响到了投资者对ST公司的价值判断。因此,借鉴宋军和吴冲锋[16]有关公司市值的研究,采用上市公司每股净资产(B)/股票价格(P)代表投资者进行价值判断的代理变量(简称“BP”),比值越大表示公司价值越大。

影响投资者对公司股票价值判断的因素还有公司规模(Size),资本结构(Leverage),经营效率(Growth)等指标[17,18]。非系统性风险也是影响投资者进行价值判断的一个重要变量[12]。因此在模型中我们又加入了公司非系统性风险变量。同“模型一”一样,也同时控制了行业固定效应(Ui)和时间固定效应(Vt)。综上,我们设定“模型二”(4)式来检验ST政策虚拟变量对公司市值的影响

BP=β0+β1STt+β2STprevt+β3STpost+

β7ROAit+β8ROAit-1+β9Growthit+Ui+Vt+εit

(4)

其中Growthit用公司i在T年的销售净利率=公司i第t年销售收入净额/t-1年销售收入净额表示;其它变量定义同“模型一”一致。

3样本选取和描述性统计

3.1样本选取与数据来源

本文以沪深两市主板A股市场中一次甚至多次被实施ST的公司为研究样本,通过整理原始样本(1998~2013年所有被ST的A股主板上市公司),剔除时间段内退市和暂停上市的ST公司,共整理出209家符合模型要求的ST公司。为提高估计结果的准确性,我们对样本进行了细分,即实施ST之前(STprev=1),实施ST期间(ST=1)、实施ST之后(STpos=1)以及未实施ST期间,细分样本观察值个数分别为242个、716个、221个、2174个。我国于1998年开始实施ST制度,因此样本开始时间点为1998年,由于历年上市公司的财务报表公布于4月底或5月初,受数据可得性的影响,样本截止日期为2013年。数据主要来自于Wind数据库,少量数据来自于东方财富网。

3.2关键变量的描述性统计

换手率代表了投资者对股票的关注程度,也表明投资者在获悉公司特有信息的基础上采取的实际行动[19]。统计发现,STprev=1时换手率最高,均值和中位数分别为3.68和2.33,其余时间公司换手率差异不大,表明上市公司即将被实施ST时或者刚被实施ST时,股票换手率比较大,受关注程度比较高。ST政策的短期性警示作用比较明显[20]。

盈余管理活动向股票市场传递误导性信息,易损害投资者的利益[21,22]。因此,有必要探讨公司经营者对ST政策的反应程度。本文参考Jones[23]提出的可操控性应计利润计算方法,计算了209家ST公司的可操控性应计利润。发现STprev=1时,企业的盈余管理动机最强烈,均值达到3126,高于其它三个样本,说明企业将被ST时盈余管理程度最强。换手率和盈余管理最明显的时期都发生在公司被ST的前一年里,说明企业通过盈余管理的方式并未降低投资者对其股票的关注度,盈余管理活动传递误导信息的作用效果减弱。

4实证结果

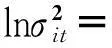

4.1ST政策对公司非系统性风险的影响

表1 模型一的实证结果

续表1

注:括号内数值为t统计量值;***,**和*分别表示在0.01,0.05和0.1水平下显著。下同。

4.2ST政策对公司价值的影响

表2归纳了模型二1998年至2013年间面板数据回归结果,同模型一的回归方式一样,(1)至(4)列的结果显示,变量STit的系数始终在1%的水平下显著为负,说明上市公司被实施ST期间,其价值会被低估。另外,由(2)至(4)列的结果发现,STprevit的系数在1%的水平下显著为负,说明投资者对上市公司即将被ST时就已经低估了其股票价值。STposit的系数在10%和5%的水平下显著为负,说明即便ST公司摘帽,其股票价值并不会很快恢复到原来的水平,但是此时ST标识对其股票价值的影响不及被戴帽前和实施ST期间影响显著。由此可知,价值低估现象会随着公司财务状况的趋好或者摘帽而逐渐消失。这一结果说明,投资者在投资过程中考虑到了ST标识的财务警示作用,对被实施ST的公司赋予了较低的价格。

表2 模型二的实证结果

5从内生性的角度进一步验证ST政策实施效果

上述分析主要从投资者行为的角度进行了统计性分析和实证检验。由于投资者关注是一种稀缺资源,受时间和精力的限制,投资者不可能考虑到所有的信息量,因此投资者的行为很容易受到外界环境(如“噪音”)的影响[24]。为了更准确地验证ST政策的实施效果,我们引入盈余管理变量,试图从内生性的角度验证ST政策的实施效果。

我们在模型一的基础上加入了可操纵性应计利润(以下简称DACit)变量,试图探究在控制了DACit变量时ST政策是否对投资者起到了警示作用。实证结果显示,DACit的系数为负,降低了公司的非系统性风险,虽然达到了企业盈余管理的目的,但是效果并不显著。原因可能是企业的盈余操纵空间有限亦或是投资者提防了管理层采取的财务包装手段。另外,我们在加入DACit变量后,相比表1的实证结果,STit、STprevit和STposit的影响系数小幅度变大,说明企业盈余管理活动的介入间接增强了ST政策的风险警示效果。以上结论表明企业盈余管理活动并未达到财务包装的目的,反而增强了ST政策的风险警示功能。可以推断,ST政策的实施并未因企业的盈余管理行为而受到影响,传统的财务包装手段很难再影响到投资者的投资判断,此结论进一步验证了ST政策的实施效果。

6结论与启示

本研究采用1998年至2013年具有时间连续性的209家ST上市企业为研究样本,详细分析了ST政策对企业非系统风险和公司市值的影响效果。研究发现,在控制了公司规模、资本结构、资产运营绩效、股票换手率、关联交易等变量的基础上,ST政策的实施加剧了ST公司的非系统性风险,尤其是在政策实施前一年和摘帽后一年的效果最明显,能够反映投资者关注度的股票换手率也呈现正效应;通过进一步分析ST政策与公司价值的关系发现,ST政策的实施对公司价值产生了负效应,即投资者赋予了ST公司股票较低的价格。为了从内生性的角度验证ST政策的实施效果,我们引入了盈余管理变量,结果发现盈余管理活动对降低企业非系统性风险的作用不显著,相反却增加了ST政策对企业非系统风险的影响效果。综上,我们认为ST政策的实施确实起到了警示作用,保护了投资者的权益,对合理投资形成了引导;我国投资者的投资决策行为逐渐趋向理性,企业经营管理者的传统财务包装手段很难再影响到投资者的投资判断。

通过本文的研究结论我们认为,虽然中国特殊性退市制度从诞生以来备受争议,但是其在规范金融市场秩序、引导资本合理流动、提高投资者风险意识等诸多方面发挥了重要作用,政府应当坚定不移地执行和完善中国特殊性退市制度。另外,为了更好地保护投资者合法权益,实现特殊性退市制度的政策效果,监管机构还应从以下几方面采取相应措施。首先,加强企业信息披露。信息披露不仅仅是传统意义上的财务信息公开,还应包括企业治理结构、委托代理关系、影响企业发展战略的董事会重大决策等重大事项的公开,使投资者尽可能多地了解被投资企业的相关信息。其次,加强对披露虚假信息企业的惩罚力度。严厉的退市制度下存在企业盈余管理活动,从而误导投资者投资决策,应当严厉打击披露虚假信息行为,提高市场信用水平和投资者的投资信心,降低“噪音”等外界环境对投资者投资判断的影响。最后,监管机构应在培养投资者风险意识方面发挥作用。中国特殊性退市制度旨在警示投资者慎重选择被投资的上市企业,但是中国证券市场仍处于初级阶段,投资者的投资决策难免不会受到外界“噪音”等信息的干扰,因此培养投资者风险意识,提高投资者分析、研判市场信息的能力就显得尤为重要。

参考文献:

[1] 陈红,徐融.论ST公司的财务关注域及分析框架的构建[J].会计研究,2005,(12):47-52.

[2] 陈亮.所有权结构、行业监管与盈余管理——基于ST上市公司经验证据[J].预测,2012,31(3):36- 40.

[3] 张海燕,陈晓.投资者是理性的吗?——基于ST公司交易特性和价值的分析[J].金融研究,2008,(1):119-131.

[4] 王震,刘力,陈超.上市公司被特殊处理(ST)公告的信息含量与影响因素[J].金融研究,2002,(9):61-71.

[5] 姜国华,王汉生.上市公司连续两年亏损就应该被“ST”吗[J].经济研究,2005,(3):100-107.

[6] Roll R. The stochastic dependence of security price changes and transaction volumes: implications for the mixture-of-distributions hypothesis[J]. Journal of Finance, 1988, 43(3): 541-566.

[7] Durnev A, Morck R, Yeung B. Value-enchancing capital budgeting and firm specific stock return variation[J]. Journal of Accounting and Economics, 2004, 59(1): 111-138.

[8] Wurgler J. Financial markets and the allocation of capital[J]. Journal of Financial Economics, 2002, 58(1-2): 187-214.

[9] Mock R, Yeung B, Yu W. The information content of stock market: why do emerging market have synchronous stock price movements[J]. Journal of Financial Economics, 2000, 58(1-2): 215-260.

[10] Chaudhry M K, Maheshwari S, Webb R J. REITS and idiosyncratic risk[J]. Journal of Real Estate Research, 2004, 26(2): 207-222.

[11] 高雷,宋顺林.关联交易、支持与盈余管理——来自配股上市公司的经验证据[J].财经科学,2010,(2):99-106.

[12] 陈海强,韩乾,吴锴.现金流波动、盈利稳定性与公司价值[J].金融研究,2012,(9):181-194.

[13] 陆瑶.公司控制权市场对中国上市公司价值的影响研究[J].金融研究,2010,(7):144-157.

[14] 冯旭南,李心愉,陈工孟.家族控制、治理环境和公司价值[J].金融研究,2011,(3):149-164.

[15] 谷棋,邓德强,路倩.现金流权与控制权分离下的公司价值——基于我国家族上市公司的实证研究[J].会计研究,2006,(4):30-36.

[16] 宋军,吴冲锋.国际投资者对中国股票资产的价值偏好:来自A-H股和A-B股折扣率的证据[J].金融研究,2008,(3):103-116.

[17] Morck R, Shleifer A, Vishny W R. Management ownership end market valuation: an empirical analysis[J]. Journal of Financial Economics, 1988, 20: 293-315.

[18] La Porta R, Lopes-de-Silanes F, Shleifer A, et al.. Investor protection and corporate valuation[J]. Journal of Finance, 2002, 57(3): 1147-1170.

[19] Loh R K. Investor inattention and the under reaction to stock recommendations[J]. Financial Management, 2008, 39(3): 1223-1252.

[20] 宁向东,张海文.关于上市公司“特殊处理”作用的研究[J].会计研究,2011,(8):15-21.

[21] Teoh S H, Welch I, Wong T J. Earning management and the underperformance of seasoned equity offerings[J]. Journal of Financial Economics, 1998, 50(1): 63-99.

[22] Rountree B, Weston J P, Allayannis G. Do investors value smooth performance[J]. Journal of Financial Economics, 2008, 90(3): 237-251.

[23] Jones J J. Earnings management during import relief investigations[J]. Journal of Accounting Research, 1991, 29(2): 257-292.

[24] Abooby D, Lehavy R, Trueman B. Limited attention and the earning announcement returns of past stock market winners[J]. Review of Accounting Studies, 2010, 15(2): 317-344.

Has Special Delisting System of China Achieved Policy Effect?——Empirical Test from 209 Special Treatment Companies during 1998~2013 in China

JIA Tian-ming, LEI Liang-hai

(BusinessSchool,UniversityofShanghaiforScienceandTechnology,Shanghai200093,China)

Abstract:The research is based on two angles, one is the volatility of the unsystematic risk for listed companies; the other one is the valuation for companies’ share price. By sampling 209 A-share ST companies listed in Shanghai and Shenzhen from 1998 to 2013, we discuss the implementation consequence of the policy on ST thoroughly and meticu-lously. The results show that after the control of the fixed effects about the companies’ characteristics, industry and time, the implementation of the ST is positively related with the unsystematic risk of listed companies, is negatively related with the stock value of companies. After introducing the earnings management variables that can reflect the behavior of companies’ managers, earnings management activities have a weak effect on decreasing the unsystematic risk, on the contrary the earnings management activities increase ST policy effects in small increments on the unsystematic risk. Thus we conclude that ST policy plays a warning role, protects the rights and interests of investors, achieves a good policy effect. The investment decision-making behavior of investors in China has gradually inclined to be reasonable. The effect of traditional financial packaging methods is not increasingly obvious for investors.

Key words:special delisting system; investors; policy effect

中图分类号:F832.5

文献标识码:A

文章编号:1003-5192(2016)01- 0062- 06

doi:10.11847/fj.35.1.62

基金项目:上海市人民政府决策咨询研究专项课题(2015-Z-A01-C)

收稿日期:2015- 06- 01

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2021年30期)2021-08-02

证券市场红周刊(2021年14期)2021-04-13

证券市场红周刊(2021年10期)2021-04-07

证券市场红周刊(2021年2期)2021-04-02

证券市场红周刊(2020年19期)2020-05-28

证券市场红周刊(2020年15期)2020-04-26

证券市场红周刊(2020年3期)2020-02-04

中国外汇(2019年7期)2019-07-13

暨南学报(哲学社会科学版)(2016年9期)2017-01-15