中国财险公司经营效率影响因素的实证分析

——以人力结构和业务结构为视角

2016-03-20 05:09:55沈健陈炳亮

上海立信会计金融学院学报 2016年1期

沈健,陈炳亮

(上海金融学院,上海201209)

一、研究背景与意义

自从1980年恢复保险业之后,如今中国的财产保险公司大约有60家以上,2014年的财险保费收入占总保费收入的30%左右,虽然现金流不如寿险业,但从绝对数上来说也达到了7203亿元。尽管收入规模庞大,但财险业的发展是从粗放式经营走来的,存在经营效率的问题,保险经营效率的研究成为了一大热点。近年关于财险业的业务结构调整与人力资源调整的动态很多,本文也以业务结构和人力结构为视角,通过实证分析的方法来为当今财险公司提供改善经营效率的可行性建议。

企业经营效率的研究最早出现在1957年,是由Farrel提出的数据包络理论,理论建立在假设企业规模报酬是不变的前提下,衡量不同决策单元DMU(Decision Making Unit,DMU)的最前沿相对效率,也即是不同企业在某一段时期内经营的相对效率。该理论将经济效率分为技术效率以及配置效率,技术效率反映的是在既定投入下企业获得最高收入的能力,或是既定产出下企业实现最小成本的能力。配置效率指的是用于衡量在考虑投入产出价格的情况下,企业在生产中对投入产出进行最优组合的能力。不过由于要素价格是难以让我们得到的,所以前者——技术效率成为了衡量企业经营效率的主要研究指标。

二、我国财险公司效率的实证分析

1.财险公司的经营效率指标的衡量

当代学术研究中将经营效率分为技术效率与配置效率,其中技术效率可分为纯技术效率与规模效率,纯技术效率也是如今研究保险公司经营效率最常用的指标之一。纯技术效率是能够同时考察衡量赔付率、费用率、投资成本等的一种综合指标。国内学者认为,纯技术效率过低是国内保险业效率的一大问题。胡玉霞(2012)借助对1996-2010年的中国保险业的数据,使用CRS假设(固定报酬不变)的CCR模型分析,认为中国保险业效率较低且呈现轻微的下滑趋势,造成技术效率较低的主要源于纯技术效率的下滑。韩珂、陈宝峰(2014)应用数据包络分析以及DEA-Malmquist指数分别从静态和动态两个角度对2006-2010年33家中国财产保险公司的技术效率进行分析,认为中资保险公司的效率略有下降,多数公司整体效率没有较大提高甚至退步的原因主要在于技术水平较低。因此,本文将纯技术效率作为财险公司经营效率的指标,并在本章证明目前财险业技术效率问题显现在纯技术效率。

2.财险公司纯技术效率的投入产出指标说明与数据来源

以下数据来源均为《中国保险年鉴2014》的损益表。目前外资财产保险公司在中国本土还受到制度的约束,经营范围较小,研究中只将中国的财险公司作为样本,排除外资财险公司。由于本文研究的方向为中国财险公司优化人力结构与业务结构的策略,样本在保险业务结构数据与人员结构数据中存在巨大离群差异,那么需要予以排除。由于平安财险公司的人员数据的缺失,不得不将其从样本中去除,还去除去了政策性垄断的中国信保财险公司。共选择了42家中资财产保险公司。

【产出指标①】保费收入。保险公司的主营收入是保险费收入。

【产出指标②】投资收益。指标选择的保险公司将资金用于投资而获得收益的那部分。

【投入指标①】赔款支出。赔款支出是保险公司承担风险所必然付出的赔款成本。

【投入指标②】手续费及佣金支出。财险公司的营销模式目前还是代理人占据主流,在通过中介代理的情况下要支付手续费,另外,雇佣营销员的人员销售也需要支付佣金。

【投入指标③】业务及管理费。这包括了理赔核保、投资业务等所需要的人力费用,也包括了企业的日常营业费用,可以用于代表劳动力的投入成本。

3.软件DEAP2.1的分析结果

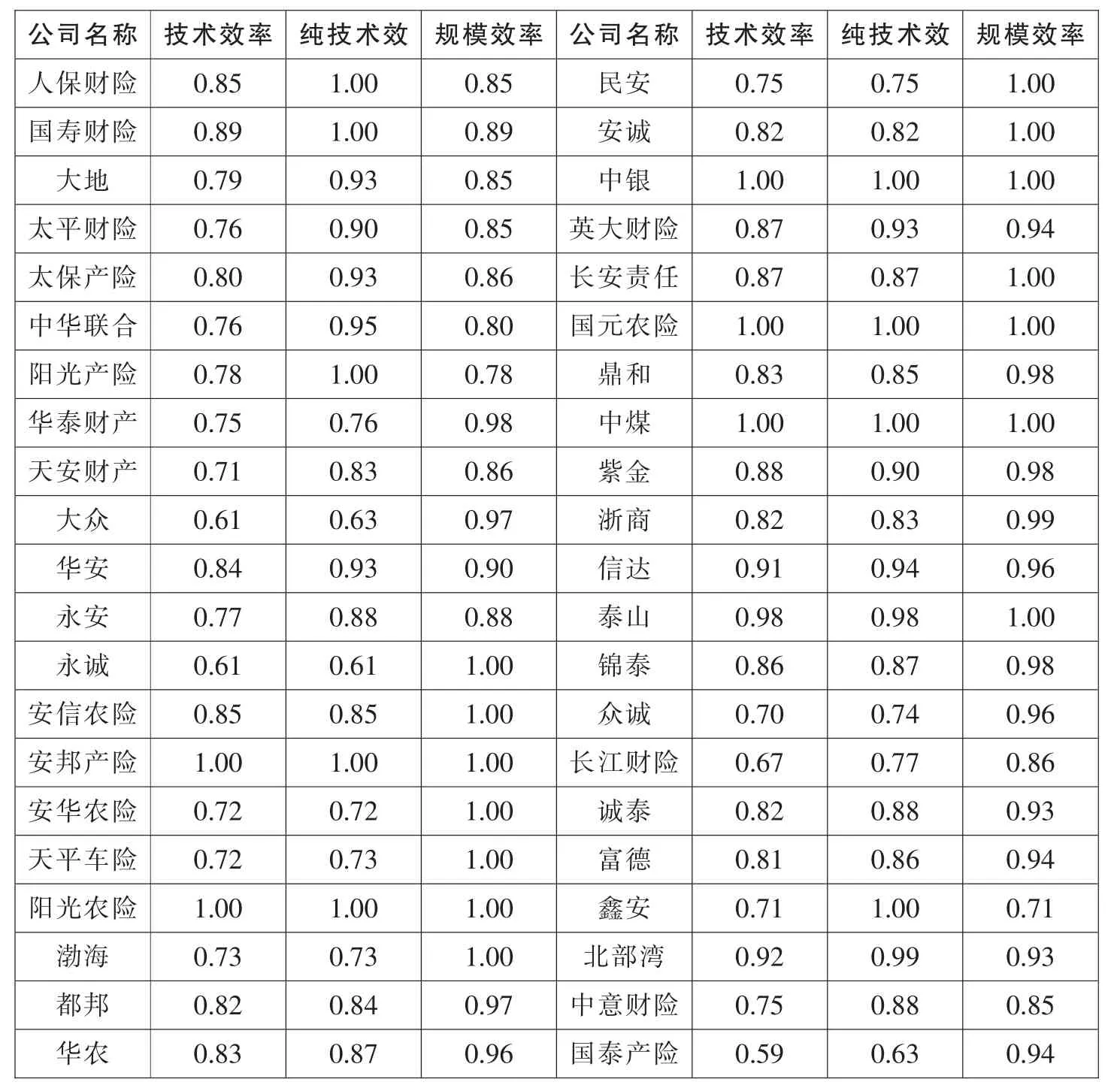

表1 财险公司经营效率分析

技术效率为纯技术效率和规模效率的乘积。从数据中可以直观得出,在所选取的39家财产保险公司中有13家财产保险公司为规模效率有效(效率值为1),有9家财险公司处于纯技术有效的前沿面。然而,有8家财险公司的规模效率有效,但由于纯技术效率的无效(效率值小于1)导致了技术效率无效。

并从均值来看,纯技术效率的均值要低于规模效率的均值,所以目前中国大多财产保险公司的技术效率无效的原因,更显现在纯技术效率的无效上。

三、财险公司纯技术效率与人力结构的实证分析

1.财险公司纯技术效率与人力结构的关系

一家保险企业的人员教育程度越高,则工作执行的绩效也越强,会减少时间等成本的浪费,因此能提高企业的纯技术效率,但同时学历对于企业综合效率的影响具有滞后性,也有不显著的可能。关于人员教育的影响,何永嘉(2010)认为,对于我国财险公司来说需要提高本科以上学历的人员比例,这样能够提升纯技术效率,并通过回归分析加以验证,然而该比例对于规模效率的影响并不显著。魏平、元磊(2014)在对财险公司技术效率的研究中,得出本科及以上学历的占比对技术效率有正向关系,但不显著,并认为这与目前保险行业在使用人海营销战术有关,未来提高教育水平还是趋势。张春海(2014)提出,近年保险业人力资本结构不断优化,保险本科教育意义重大,本科学历对财险公司效率的影响又滞后效应,上一期的本科学历人员的比例越高,技术效率则越高。

另外,对于一家财险公司来说,技术人员的比例也会影响企业的纯技术效率,技术人员的存在为精算、理赔、核保、勘察等保险工作环节中起到关键性的作用,这也尤其在企业财产保险、车险等业务中显得尤为重要,因为如今该项业务迫切需要专业人员的相关工程知识,才能对风险因素进行把控,如果缺乏这样的技术人才,那么有些财产险的险种可就无法经营。但同时技术人员的薪酬也会非常之高,对于财险公司的纯技术效率也起到了负面作用。

关于专业技术的影响,韩磊(2014)通过对保险行业胜任力的研究中发现,专业技能对保险行业人员的胜任力有显著的影响。中国人保公司的马寅华(2014)认为如今转型期的保险业人力资源面临着调整,多数保险公司在底层的技术人员同一职位存在冗余人力资源。

所以,在本章的研究中,取教育学历与专业技术职称这两个解释变量,来考察如今财险公司纯技术效率的影响因素。但考虑到可能公司规模越大,人员教育与专业素质也会越高,要排除公司规模与纯技术效率的潜在关系,所以加入公司总人数作为控制变量。

2.财险公司人力结构的指标选择与数据来源

以下数据来源均为《中国保险年鉴2014》,选择的理由已在上一节阐述。指标选择有:

【解释变量①】人员教育结构。指标选择的是本科、硕士、博士学历占总员工人数的比例。

【解释变量②】人员专业结构。初级专业职称占总员工人数的比例。

【控制变量①】总人数。指标选择的是财险公司的员工总人数的自然对数。

3.软件SPSS19.0的分析结果

表2 模型汇总

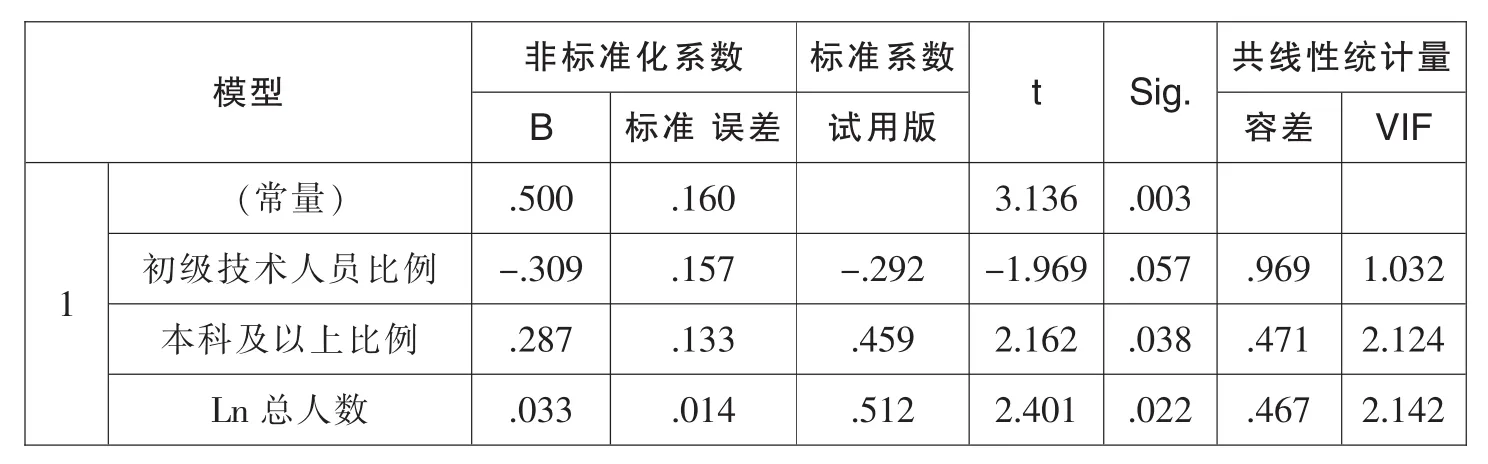

表3 系数a

从上表的数据中中可以得出,三个变量对纯技术效率的解释力有16.1%,总人数与本科以上学历比例均通过了5%的显著性检验,初级技术人员比例通过了10%的显著性检验。另外,变量的VIF共线性统计量均小于5,可以认为拟合模型不存在多重共线性。

从系数可以得到,在公司总人数不变的情况下,财险公司中本科以上学历的比例的提高是能正向影响纯技术效率。而值得考虑的是,虽然显著性的强度不高,但初级技术人员的比例的减少却能正向影响纯技术效率。

四、财险公司纯技术效率与业务结构的实证分析

1.纯技术效率与业务结构的关系

对于业务结构与技术效率的关系,魏平、元磊(2014)认为产品结构过于单一会导致财产保险公司的效率降低,并通过对技术效率回归分析,验证了过度集中的车险业务比重对效率值有负面的显著影响。张强春(2014)认为,我国保险业的多元化的均衡经营能够正向影响公司绩效,保险公司险种业务结构越均衡,产品多元化程度越高,经营绩效也越好,应改变行业“一险独大”的现状,鼓励和支持现有多险种经营的保险公司调整优化险种结构,实现各险种均衡发展。许莉、樊小平、张宁(2010)认为,产品多元化的小型保险公司的绩效相对较高。所以,同等的收入规模下,保险业务结构与纯技术效率存在着相关关系。

除了保费收入以外,保险公司另一收入来源是投资收益。一般情况下,投资收益的成本都是低于保险收入的成本的,因为后者的风险更大,保险是为了承保纯粹风险而获取的业务,天生便携带了风险。西方发达国家的保险公司的投资能力一般较强,投资收益占保险总体收入的比重非常高,同时经营效率远比国内的保险公司高得多。同时包括安邦保险公司,投资能力相比国内其他保险公司要先进的多,也有良好的经营效率。所以,不同财险公司的投资收益占总收入的比重大小,反映了公司经营模式为保费收入型还是投资收益型的导向,并且一定程度代表了同等收入下的成本大小,与公司的纯技术效率有关联性。

2.财险公司业务结构的指标选择与数据来源

以下数据来源均为《中国保险年鉴2014》,变量指标有:

【解释变量①】保险业务结构。指标选择的是某项业务收入与总保费收入之比,业务分别有企业财产保险、机动车辆保险、责任保险、家庭财产保险、货物运输保险、工程保险、船舶保险、农业保险、信用保险、保证保险、短期健康保险共11项。

【解释变量②】投资收益比重。指标选择的是投资收益与总收入(投资收益与保费收入之和)的比值。数值衡量的意义是财险公司的经营导向为保费收入型还是投资收益型。

除了上述的解释变量指标之外,另外选取了5个变量作为控制变量。

【控制变量①】公司规模。公司规模越大也越拥有知名度,消费者也更愿意消费大企业品牌的产品。并且公司规模越大,也越有空间来整合自身的资源,能够有效调剂不同经营地域的人力与资本分配情况,达到更好的纯技术效率。另外,有可能只有业务量较单一的中小型财险公司才需要调整业务结构来提高纯技术效率,所以需要控制公司规模变量。公司规模可以使用总资产、总员工数量等变量,对此,李艳虹、吴聪(2009)验证过公司总资产作为公司规模对技术效率影响的显著性,上一章本文也验证过总员工数量对纯技术效率的显著性。本文依然以公司员工总人数的自然对数来衡量一家公司的公司规模。

【控制变量②】扩张能力。我国还处于保险市场的发展期,在收入增长不断扩大的财险企业才能够适应自己不断投入的资本与人力,人力资本、固定资产等投入成本的冗余现象也会随之减少。对此,李艳虹、吴聪(2009)也验证过该变量对技术效率影响的显著性。本文以保费收入的年增长率来衡量财险公司业务扩张的能力。

【控制变量③】市场份额。市场份额可以一定程度衡量财险公司在信誉和知名度上的优势,并且市场份额较大的企业更有机会获取更多的优质保险业务,降低自身的赔款成本。扶晓兵(2011)验证过市场份额对于技术效率的正向影响。本文在此,以某保险公司的保费收入与所有财险公司总保费收入的比值来衡量市场份额。

【控制变量④】应收保费与总资产的比率。该指标类似的指标有应收账款周转率,是衡量公司资产的流动性情况,该比例与公司经营效率是负相关的,因为与之相生的是业务质量以及坏账可能性。况且,保险公司的经营效率较低可能不是投资收益占总收入的比重低,而是由于应收账款周转较差影响了投资业务。所以,将其作为控制变量。

【控制变量⑤】初级技术人员比例。该指标为初级技术人员占总员工的比例,经营效率较低可能不是某业务亏损过大,而是该业务技术人员的工资费用过高,所以需要控制。

3.软件SPSS19.0的分析结果

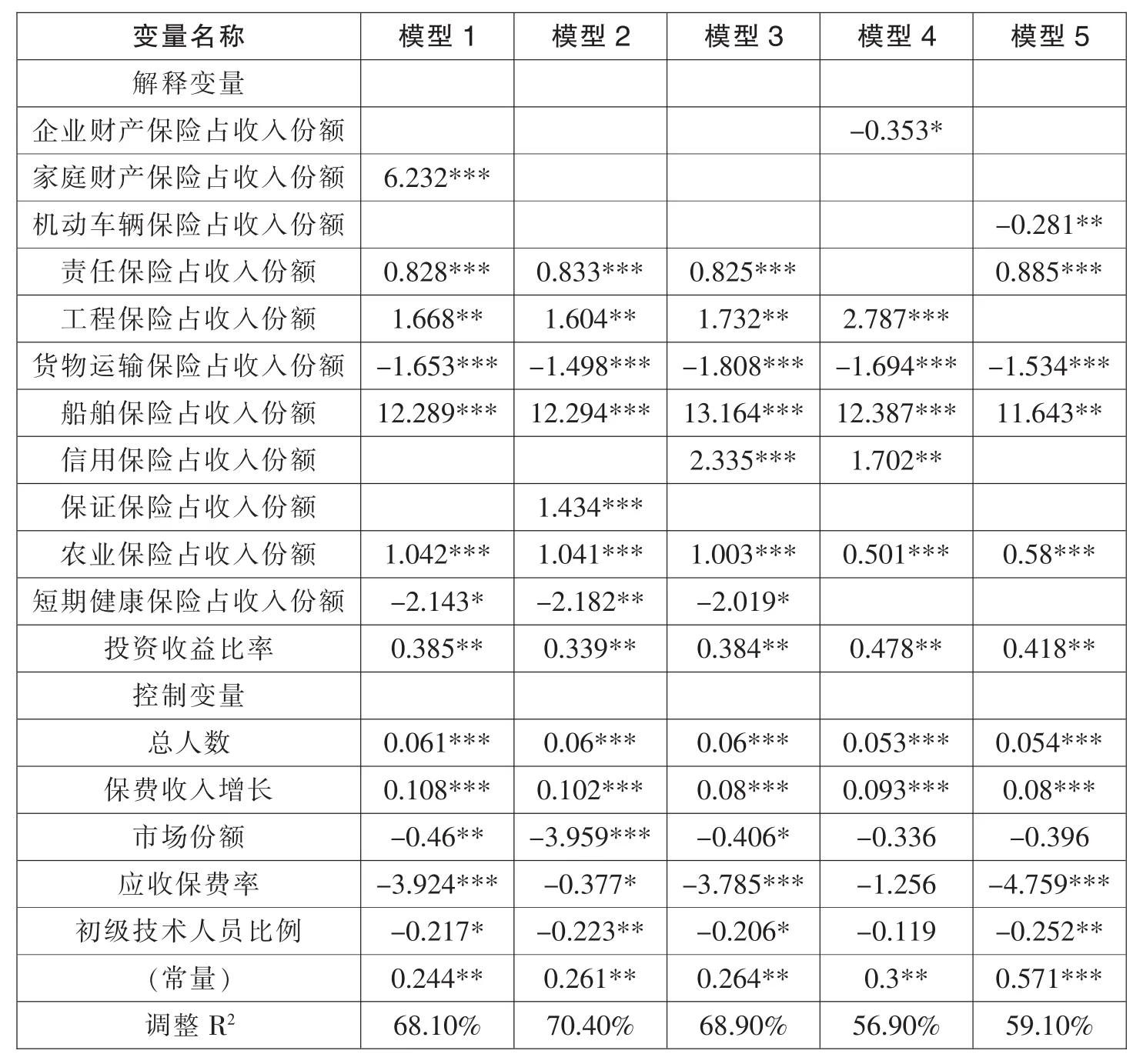

由于险种收入比重存在自相关性,所以本章将建立五个回归模型来探索更稳健的关系。下表为各模型的变量,以及变量的非标准系数。

表4 回归结果

前三个模型的调整R2均基本达到70%左右,拟合优度良好。解释变量以及控制变量也均显著,VIF共线性统计量基本小于5,可以认为不存在多重共线性。后二个模型的调整R2拟合优度接近在60%左右。各变量的VIF共线性统计量基本都在5以下。

观察控制变量的系数可以看出,公司规模和业务扩张与纯技术效率的非标准系数为正,应收保费率与初级技术人员比例的非标准系数为负值,这与理论的情况均相符。然而市场份额与纯技术效率的系数为负值,这也许与该年财险总体业务的不景气有关。模型4的“保费收入增长率”以及模型5的“应收保费占比”存在些许共线性情况,并且一些控制变量没有通过显著性检验。

更重要的是,我们发现在控制变量不变的情况下,投资收益占总收入的比例越高,企业财产保险与机动车辆保险的比重与纯技术效率有显著的负相关关系。另外,保险公司家庭财产保险、责任保险、工程保险、船舶保险、信用保险、农业保险的比重越高,纯技术效率也均越高。然而,货物运输保险和短期健康保险越高,纯技术效率均越低。

五、研究总结与不足之处

本文使用了《中国保险年鉴2014》的数据对近年财险业的经营情况进行了考察,在使用DEA数据包络分析和计量回归模型的基础上,借助理论与实例对数据的结果加以佐证,并为财险公司提出以下建议:

(一)重视企业的纯技术效率。近年大部分财险公司的经营效率较差的原因在于成本过高,较高的费用率以及赔付率都导致了某些业务形成了巨大的亏损。对此,财产险公司可以按照下文的方法,通过调整业务结构与人员结构的方法来减少不必要的支出。

(二)提高本科及以上学历的员工比例,并减少对初级技术人员的开支。财险业的两核、信息技术等岗位的人才缺乏,该岗位的关键技术人才大多数是高学历员工,他们的驻留意愿却较低。另外,近年财险人力成本占收入的比例也过高。所以,财险公司应当采取措施来提高工作满意度,避免这些高级人才的流失,并适当削减初级专业职称过高的福利或薪酬,甚至削减冗余员工,从而建立起良好结构的人才团队。

(三)提高家财险、责任保险、保证保险的业务比重,降低车险、货物运输保险、健康险的业务比重。近年车险、货运险和健康险都因为信息不对称等因素导致了赔付率、费用率过高的现象,这在短期内难以解决。而家财险、责任保险和保证保险刚在国内起步,拥有良好的发展前景,财险公司应当将更多的资本与人力投入到该类产品的开发与营销等环节上,适度降低一些质量较差的车险、货运险和健康险的业务。

(四)向投资收益导向的经营模式转型。在利率市场化的背景下,保险公司的投资业务迎来了良好的机遇,财险公司需要在未来改良投资模式(比如安邦的期限错配等方法),并开发除了车险之外能够获取大量现金流的产品,最终使得提高投资收益占总收入的比重。比如,财险公司可以开发出险率极低的一些投资型家财险来获取大量的现金流,并使得消费者的保费利息能够轻易覆盖出险赔偿。

本文的研究数据建立仅在2013年财险业的横截面数据之上,没有从时间序列上的角度考察中长期的动态变化,对之后的前景预测存在些许的偏差。另外,本文研究的对象只有多元化经营的中资财险公司,没有考虑到外资财险公司与经营较少业务的中资财险公司,所以研究结果也对整个财险业的代表性并不是非常强。还有,本文使用的数据包络模型还是BCC模型,并非学术研究中更良好的多阶段DEA模型或是超效率模型。除此之外,本文对初级专业职称员工比例与效率关系的解释还不够全面,这也与笔者没有良好的渠道来获取相关的信息有关。

[1]张强春.保险公司多元化经营行为研究[D].山东大学,2014.

[2]张春海.我国保险业经营效率研究[D].对外经济贸易大学,2014.

[3]扶晓兵.我国财险公司经营效率及其影响因素的实证研究[D].浙江工商大学,2012.

[4]何永嘉.中国财产保险公司效率研究[J].经济研究导刊,2010,(06):58-59.

[5]艾翅翔.我国责任保险的发展现状及效率分析[J].西部论坛,2010,(06):85-91.

[6]马寅华.论转型期我国保险公司的人力资源建设[J].中国外资,2014,(03):273-274.

[7]韩珂,陈宝峰.基于DEA-Malmquist的中国财产保险公司经营效率实证研究[J].运筹与管理,2014,(01):196-202,217.

[8]魏平,亓磊.财产保险公司技术效率及其影响因素实证研究[J].数理统计与管理,2014,(04):691-704.

[9]李丹,李欣悦.基于DEA模型的财产保险公司经营效率分析——就黑龙江省财产保险公司谈起[J].北方经贸,2014,(06):162-165.

[10]韩磊.保险行业人员胜任力影响因素解析[J].管理观察,2014,(28):21-24.

[11]李双杰,杨熠.中国保险企业经营绩效研究及影响因素分析[J].全国商情(经济理论研究),2008,(09):47-50,8.

[12]李陈华,张伟.企业规模VS效率:对中国保险企业的DEA经验研究[J].系统工程,2005,(09):41-45.

[13]杨卫平,唐达.我国车险业务经营绩效评价研究——以某财险公司湖南分公司为例[J].财经理论与实践,2015,(02):28-32.

[14]吴聪.中国保险业效率的实证研究[D].暨南大学,2006.

[15]胡玉霞.基于 DEA 技术的保险效率研究[J].淮南师范学院学报,2012,(01):18-20.

[16]刘曦腾,杨大楷.基于DEA方法的经济增长与保险效率关系的实证分析[J].新会计,2012,(06):1-3,26.

[17]张钦国.我国机动车辆保险的经营效率分析[D].山东大学,2014.

[18]施柳林.经济资本配置下财产保险业务结构优化分析[D].湖南大学,2014.

[19]户宝琼.中国保险业效率研究[D].浙江大学,2013.

[20]张众.中国太平保险集团(香港)有限责任公司投资管理部高级经理 经济学博士.安邦财险的财技及其启示[N].上海证券报,2015.05.27.

猜你喜欢

金融理财(2021年4期)2021-04-27 17:53:40

应用数学(2021年2期)2021-04-16 08:20:46

海峡姐妹(2020年5期)2020-06-22 08:26:10

公民与法治(2020年5期)2020-05-30 12:33:46

人大建设(2019年9期)2019-12-27 09:06:32

证券市场红周刊(2019年37期)2019-10-09 00:48:03

消费导刊(2018年8期)2018-05-25 13:20:04

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

商周刊(2017年25期)2017-04-25 08:12:18

中国卫生(2015年8期)2015-11-12 13:15:26