中西方环境会计问题研究的比较、透视与展望

2016-03-19 07:16:40陈良华朱兆珍东南大学南京211189

电子科技大学学报(社科版) 2016年1期

□刘 颖 陈良华 朱兆珍[东南大学 南京 211189]

中西方环境会计问题研究的比较、透视与展望

□刘颖陈良华朱兆珍

[东南大学南京211189]

[摘要]针对环境会计问题研究的现状,以中文数据库CSSCI和外文数据库Web of Science中的中外文献资料作为研究样本,借助科学计量学研究方法,运用信息可视化工具(Citespace)对中外研究文献进行对比分析。研究结果表明:(1)从问题研究的起源来看,国外关于环境会计问题的文献研究起源于对案例情境的分析;国内初始研究则借鉴国外的先行经验并且起步较晚,且问题研究未来趋势探索性较弱;(2)从问题研究的影响力来看,外文数据库web of science检索平台上,国内发表文献总量排名虽然靠前,但是文献被引情况却不容乐观,文献价值影响力远落后于西方国家;(3)从问题研究的总体趋势来看,与国外成熟研究相比,国内关于环境会计问题研究的内容、方法以及前沿脉络视野分散,并且缺乏系统性、可持续性。最后从情境、方法、影响力等方面,对环境会计问题的研究进行拓展分析,以期对问题研究的延续与深化具有启示意义。

[关键词]环境会计;科学计量;中外对比;空间转向 在一篇文章中所占的篇幅并不大往往只book=63,ebook=67有三五个,但却是整篇文献的精髓,是文章主题的高度概括与凝练。因此,本文通过对文献关键词进行分析,用来确定环境会计问题研究的前沿领域。

一、研究背景

环境会计问题,是目前全球会计专家、学者所共同关注的课题之一[1]。数据库web of science索引显示,国外学者关于环境会计问题的研究可追溯到1968年Cogan, Nm发表在《BRITISH MEDICAL JOURNAL》上的《Account of environment-A medical social worker looks at new abortion law》一文[2]。此后,国外的科研机构及其学者开始相继对环境会计问题进行了持续的探索与研究。对这一问题的国内研究则起源于1992年中国学者张焱发表在《上海会计》期刊上的《国外环境会计简介》一文[3],该篇文章及其作者可视为中国进行环境会计方面问题研究的鼻祖①。随后,围绕该问题进行相关研究的国内文献数量持续上升。环境会计作为全球共同探讨与研究的热点问题,从研究的时间节点来看,国外研究起步远早于国内;从研究的内容起源来看,国外对于环境会计问题研究的起源始于对现实情境的思考,以问题为导向,用持续不断的创新思维发现并解决现实存在的问题。而国内对环境会计问题的提出源于对国外环境会计问题相关文献研究的概述和引进,缺乏以问题为导向的理性思考,导致无法精准的把握问题研究前沿脉络,文献价值国际影响力不高。

因此,如何有效把握问题研究的历史脉络、理清问题发展的变化趋势,如问题研究的国家力量分布如何?有哪些高产机构?问题研究的热点是什么?问题研究的核心期刊与经典文献有哪些?代表人物是谁?主要学术贡献是什么?等等类似的问题,进一步明确环境会计问题研究的方向,便成为了首要之选和重要内容。

针对上述问题背景,本文的主要贡献在于:(1)借助科学计量学新兴研究方法与Citespace信息可视化软件,通过中外文数据库相关文献索引,对国内外环境会计问题相关文献资料进行显性化透视;(2)从国内外文献研究的时间序列趋势、研究力量分布、研究问题的热点领域以及未来探索趋势等角度进行可视性对比分析;(3)提出国内环境会计问题研究应结合本国现实情境与制度背景,以问题导向为基准,参照国际学界的前沿理论,提出新的有价值的立论,解决更具现实意义的问题,促进问题研究的可持续性;(4)为及时高效找到一项问题研究最有价值的信息提供量化、可视化的分析方法。

二、文献获取与透视性分析

(一)数据获取与分析工具选择

1.数据获取

本文的研究数据来源于中文社会科学引文索引(CSSCI)全文数据库与web of science外文全文数据库②。为保证样本文献的质量,鉴于CSSCI来源刊在中国的影响力和CSSCI评价系统的权威性,本文以中国南京大学的中文社会科学引文索引(CSSCI)作为数据来源。CSSCI数据库提供数据的跨度为1998~2014年,以环境会计、绿色会计、碳会计③等关键词作为篇名中的选项进行搜索样本文献,并将得到的文献所有信息(包括参考文献信息)进行规范处理录入数据库,经纠错和去重处理后得到样本文献数量共计100篇。总体而言,1998~2014年期间,文献产出量呈缓慢增长趋势,年均发表量8篇/年,2007年文献产出量出现最高值,自2010之后,环境会计问题相关文献产出量呈明显下降趋势。

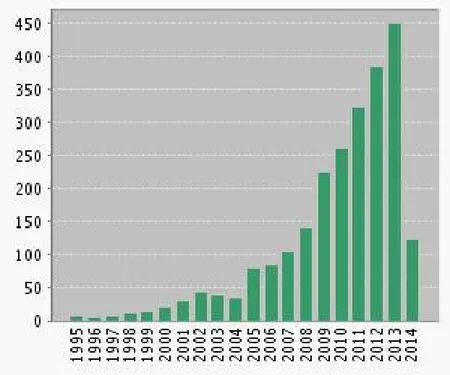

此外,本文通过美国科学情报研究所(ISI)的web of science检索平台所获取的SCI、SSCI、A&HCI 和CPCI等数据库中的文献资料,分析了世界各国关于环境会计问题的研究趋势。在web of science检索平台中,SSCI数据库是社会科学引文索引(social sciences citation index)的缩写,是美国费城科学情报研究所(ISI)建立的国际社会科学领域最具影响力引文数据库,其所收录的文献均是选自社会科学领域各学科最具权威的期刊。本文主要采用1971~2014年44年间web of science检索平台上发表的367篇与environmental accounting、green accounting、carbon accounting等关键词相关的研究文献。其中,来自于美国学者的共有93篇,排名第一;中国大陆学者的共有36篇,在文献绝对总量中排名第二。总体上来看,1990年至今关于环境会计问题国外的研究力量及强度呈单调递增趋势。2005~2006年文献产出量最高,2010年至今国外关于环境会计问题的研究热度并未明显减退,仍然呈递增趋势。

2.分析工具与方法的选择

文献显性化透视(Information Visualization)的核心思想是运用计算机图像学和图像处理技术,将数据转换为图形或图像显示出来。近年来,随着网络技术的迅猛发展,可以通过运用大型文献处理软件和数据可视化技术处理科学文献数据。借助信息可视化技术使信息更容易地被观察、浏览和理解,并且找到数据中隐藏的规律和模式,从而为研究人员寻找有价值的信息提供充实可靠的决策依据[4~5]。其中,基于JAVA平台的Citespace应用软件是一种适于多元、分时、动态的复杂网络分析的新一代文献透视化技术,是科学计量学的新方法[6]。本文采用Citespace帮助分析环境会计问题研究的前沿动态和热点内容,发掘问题研究过程中的转折点和空间转向问题,揭示出世界各国关于环境会计问题研究力量的国家分布、经典文献、代表人物、前沿动态等一系列显性化图视。

(二)文献显性化透视分析

1.中外环境会计研究趋势比较

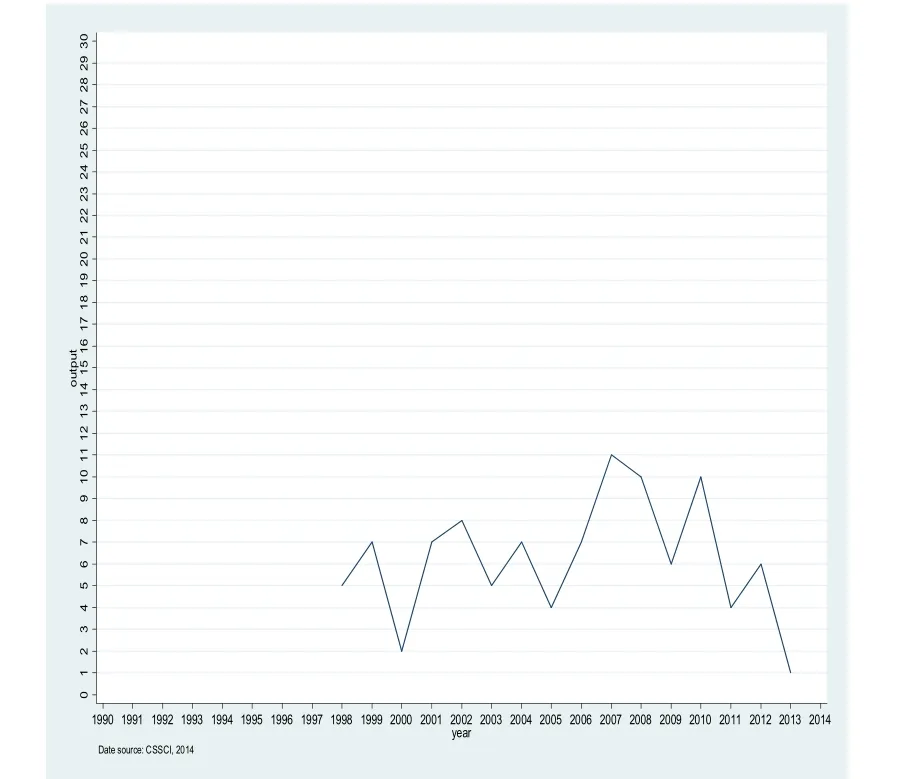

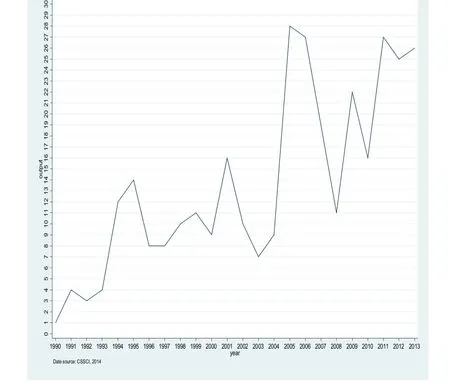

自20世纪60年代环境会计问题研究序幕的拉开,世界各国陆续对其展开研究。全球环境问题与环境会计的研究进度和成果取得很大程度上受本国环境因素和思想意识形态的影响[7~8]。近二十年来,我国与世界其它各国在环境会计问题研究领域所取得的成果及进展趋势,如图1、图2所示。

通过图1与图2国内外环境会计研究总体趋势图对比分析,得出以下几点:(1)问题研究的起步时点不同。图1直观描述出,1998年国内学者开始对环境会计问题进行关注与探索。通过图2则看出,1990年国外学者对环境会计问题就有了广泛的研究兴趣,问题研究呈递增趋势。由于国外研究以问题研究为导向,能够与现实情境紧密结合,并不是通过文献研究找问题,使得国外对问题研究的发起远早于国内。(2)问题研究的动力机制不同。通过对相关文献资料归纳分析,国内学者关于环境会计问题的研究主要源于国外先行经验的吸收与借鉴,但是国外学者对于环境会计以及相关问题的提出则来源于现实情境与研究者的工作实践。由于问题研究的动力机制不同,导致研究思路出现偏差,效率递减。(3)问题研究的发展趋势不同。20世纪90年代末,国内学者开始关注环境会计问题,通过图1国内研究趋势相关数据显示,2007年国内研究文献发表量达到最高点,之后文献产出量呈下降趋势。图2显示出,自20世纪90年代初以来environmental accounting问题受到国际学术界热情持久的关注,文献产出量呈递增趋势。

2008年美国次贷危机爆发以及全球经济衰退,使得研究者将研究力量放在了全球经济复苏、社会失业救助、政府财政刺激等相关问题上,使得2008~2010年国内外关于环境会计问题的研究文献产出量出现低值。

图1 CSSCI数据基础趋势分析

图2 web of science数据基础趋势分析

2.环境会计研究国别力量分析

一个国家的科研学者在国际期刊上发表论文的数量及其价值影响力,常被当作测度该国在国际上科学地位的重要指标。一般认为,一国在国际期刊上发表的论文数量越大,被引频率越多,该国的研究力量就越强[9]。因此,本文通过运用计量方法分析环境会计文献的区域特征,来认识环境会计问题研究力量的国家分布情况。我们将web of science数据库1971~2014年间367个有效数据经过Citespace软件分析,选择使用关键路径(pathfinder)算法,网络节点确定为国家(Country),调节阈值,生成国际environmental accounting研究力量分布图,图形省略。

根据图形分析环境会计研究力量主要集中在美国、英国、以色列三个国家。研究力量较强的国家往往会吸引一大批合作伙伴,成为研究中心。美国作为环境会计研究力量最集中的国家,其主要合作伙伴有英格兰、澳大利亚、西班牙、日本等。英格兰作为排名第二的环境会计研究中心,其主要合作伙伴有美国、法国、德国、澳大利亚等。中国排名第17位,主要合作伙伴有加拿大、以色列、印度等国家。

1971~2014年期间web of science数据库检索到的367篇环境会计外文文献主要覆盖49个国家(地区)。其中,论文产出2篇及以上国家(地区)36个,5篇及以上国家(地区)18个。本文列出论文产出4篇及以上的国家(地区)作为分析样本,共22个,如表1所示。

表1发表论文4篇及以上的国家

通过表1分析,1971~2014年期间,关于环境会计问题研究中国在web of science外文数据库中公开发表的文献总量仅次于美国、澳大利亚,位于世界第三,所占比例为8.31%。但是文献总体影响因子,即文献价值影响力不高,远落后于世界其他国家。其中,USA发表的被引频次为0的文献29篇,所占比例32%,被引频次4次及以上的文献39篇,所占比例33%;Australia发表的被引频次为0的文献6篇,所占比例18%,被引频次4次及以上的文献15篇,所占比例45%;Peoples R China发表的被引频次为0的文献21篇,所占比例72%,被引频次4次及以上的文献6篇,所占比例20%。为进一步提高国内文献价值影响力,有必要对中外环境会计问题研究的前沿领域进行对比分析。

3.中外环境会计研究热点比较

(1)本文采用国内学者在CSSCI数据库1998~2013年期间发表的100篇与环境会计相关的主题文献,运用Citespace软件,选择关键路径(pathfinder)算法,网络节点确定为“关键词”(Keywords),调节阈值,生成图3所示的环境会计问题国内研究热点领域分布图。

图3国内环境会计问题研究热点分布图

通过Citespace软件对环境会计主题文献计量分析得出,国内文献将关注点主要放在了“环境会计体系”、“环境审计”、“环境成本核算”三个大的层面。环境问题研究集中在体系、成本、监督方面,缺少对新问题的发现,环境会计相关问题研究的创新性与前瞻性不足[9~10]。

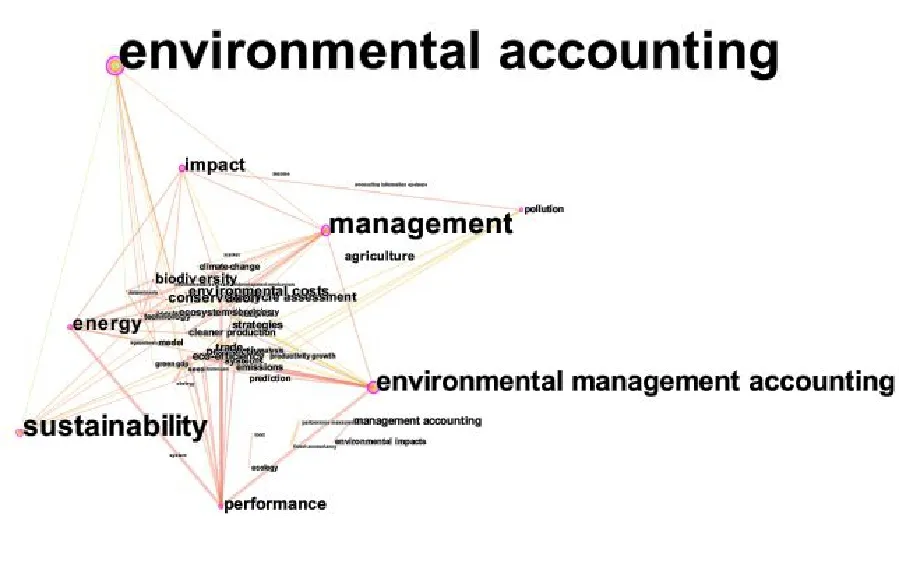

(2)本文同时以Web of science数据库中1971~2014年期间国外学者发表的338篇文献主题文献为基础,运用Citespace软件,选择关键路径(pathfinder)算法,网络节点确定为“关键词”(Keywords),调节阈值,生成图4所示的环境会计国外研究热点领域分布图。

图4国外环境会计研究热点分布图

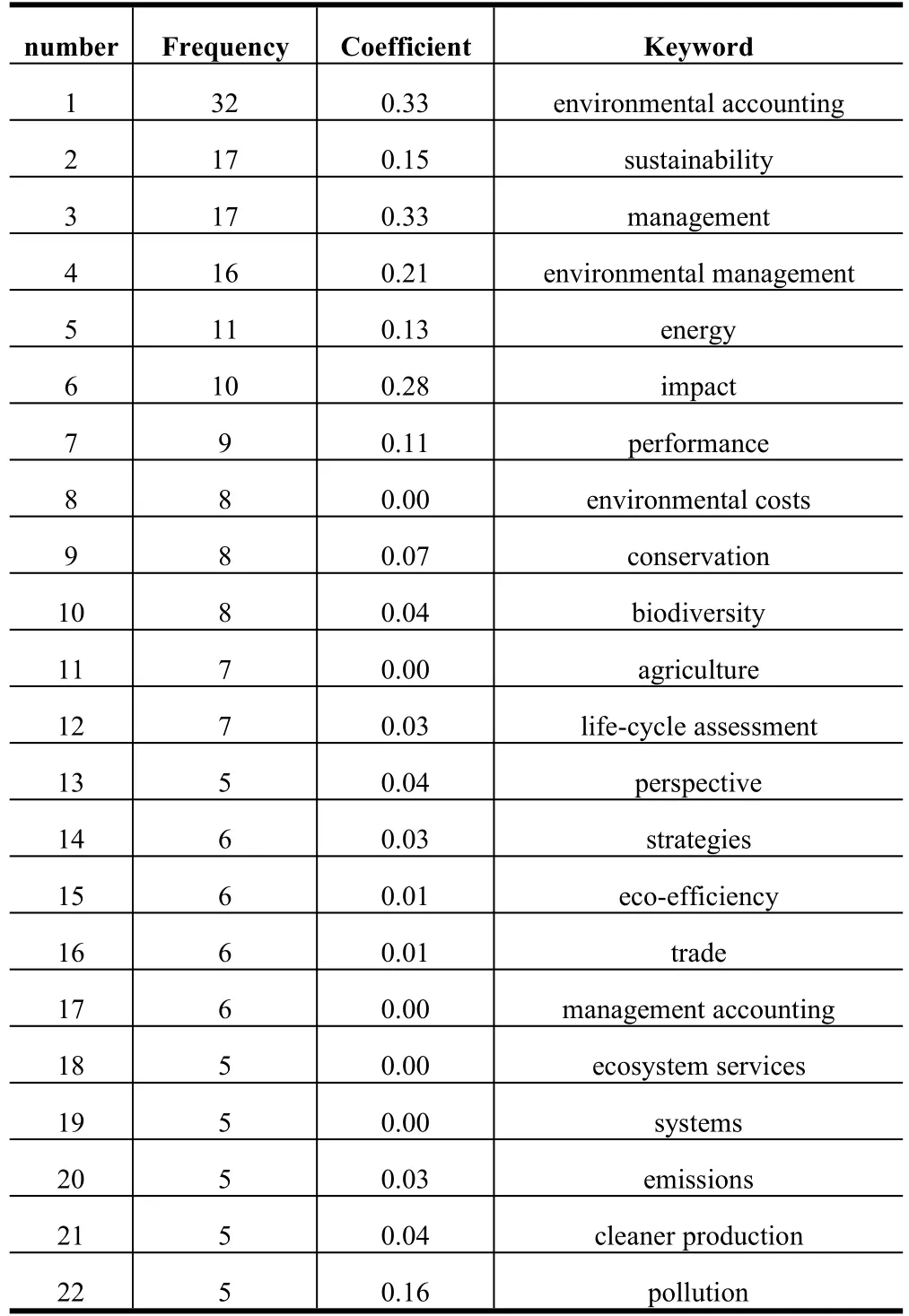

通过Citespace对environmental accounting主题文献进行计量分析,图6显示出environmental accounting(环境会计)、environmental management(环境管理)、sustainability(可持续性)、performance(绩效)、biodiversity(生物多样性)、energy(能源)、impact(影响)、life-cycle assessment(回收资产)、conservation(保护)等是目前国外学者研究的重点和前沿领域。

表2列示出了国外研究频次出现5次及以上的22个关键词。其中出现频次最高的关键词是environmental accounting,频率为32次;并列排在第二位的是sustainability与management,均出现17次;environmental management被引频率为16次左右,排在第三位。此外,生物多样性研究、战略使命、生态服务、绿色产品、污染等,同样也是环境会计领域研究的重要方面。

表2环境会计主题文献出现频次最高的22个关键词

本文通过信息可视化分析,探究问题研究的热点领域,进一步揭示隐藏在数据和信息背后的含义。国内外关于环境会计问题的探索不仅存在研究内容上的差距,在前沿趋势把握上也存在差异。

国内对问题研究的关注点未与现实情境紧密结合,思维的局限性导致无法将问题研究的内容破旧出新,进而无法推动问题研究的实质性进展。国外研究恰恰相反,以问题研究为导向,在现实情境中探索问题,解决问题。问题与实践的紧密结合使得学术研究更具有理论意义与应用价值。

环境会计问题研究内容的局限性将导致国内学者对问题前沿领域的把握脉络不清晰,阻碍问题研究的拓展性。国外学者对于环境会计问题研究内容广泛,系统性思维有利于多角度、全方位审视问题,寻找解决问题的对策,问题研究的开拓性增强。

不同学科间的理论交叉使得国外研究人员对于环境会计问题研究的思路开阔、内容丰富,不仅局限于所研究问题的单一领域,并且促进不同学科理论与实践的交互增长与提高。

4.环境会计研究经典文献分析

科学研究文献呈指数增长、科学出版物日益繁荣的背景下,对于科研团队来说是非常重要的,即确定本研究领域的高水平的文献。被引经典文献对研究基础的确定和被引关键文献对研究热点方向的识别,能够反映研究领域的未来发展变化趋势,并且有利于科研人员探测其演进过程中的重要变化。

具有学术价值的论文(著作),终究会引起学者们的关注,并被广泛引证[10]。科学计量学研究表明,一个正常水平的科学家每年发表4篇论文;大约有1/4的论文发表后,没有人引证;在有人引证的论文中,平均每篇每年1.7条引文;若一篇论文每年被引证4次或4次以上,则可被列为“经典文献或著作”[11~12]。

(1)web of science数据库中,关于环境会计问题研究文献被引情况趋势分析,如图5所示。

图5环境会计主题文献每年引文数

以环境会计为研究主题的文献共计367篇,其中引文数2173篇,其中主题文献除去自引的被引频次为2329次,每项平均引用次数6.96次。其总体趋势如图5所示。

(2)1971~2014年期间发表的367篇环境会计主题论文和2173条引文数据,运用Citespace软件,选择关键路径(pathfinder)算法,网络节点确定为参考文献(references),形成environmental accounting研究经典文献分布图,图形省略。

通过web of science检索平台经典文献之间的共被引关系引文分析,1971~2014年期间367篇主题文献被引次数总计2420次,其中被引频次高于30次的文献有15篇,如表3所示。

表3环境会计研究被引频次最高的15篇经典文献

(续表)

表3列示出的环境会计相关文献被引频次高于30次的15篇经典文献中,来自美国学者的文献数量居于首位,共5篇,所占比例33%;排在第二位的是澳大利亚,文献数量为3篇,所占比例20%;英格兰排在第三位,文献数量为2篇,所占比例为13%,中国香港、台湾以及中国大陆学者发表文献数量各1篇,占比为6.7%。表明,美国、澳大利亚、英格兰等国家关于环境问题研究不仅文献绝对总量靠前,文献的相对价值影响力同样较高,与其他国家相比在研究内容以及前沿趋势的深度和广度方面真正充当着领头羊的角色。同时本文也进一步揭示出,国内学者在提高环境会计问题相关文献绝对总量的同时更重要的是需要对问题研究的具体内容、研究热点以及前沿趋势做更深一步的探索,研究文献价值影响力的增强与提高是学术研究的本质所在。

三、研究结论

本文以环境会计问题的学术讨论为切入点,对中外历史研究脉络、热点问题以及未来研究趋势进行对比分析并据此提出中国学者在环境会计问题研究方面可能存在的问题以及需进一步改进的方向:

1.主题拓展。问题研究的历史起源以及概念阐释不清晰,以介绍和借鉴国外的文献研究居多,问题发起与内容研究的原创性不足。任何一项研究的发现、进展以及未来趋势的探索都是在把握问题的国际研究演进脉络的前提下与本国制度背景下的现实环境相结合,以问题研究为导向,挖掘、探索并且解决问题,在理论创新和经验数据上有所贡献。提高问题研究的理论原创性和研究深度是国内学术思维创新要走的第一步也是极其重要的一步。

2.内容拓展。问题研究内容零散,无法形成脉络清晰的研究体系,前沿热点研究滞后,使得本国在该研究领域很难出现影响深远的代表人物及其核心观点,导致文献研究的价值影响力不高。环境会计问题与中国社会主义市场经济制度背景下不完全竞争市场环境相结合所产生的问题及效果是一项有价值的中国研究。作为环境会计问题研究的具体切入点和研究内容,存在很多的研究方向与观察视角,如何对此进行充实、有效、深入的理论性研究是一个值得持续探索的问题。

3.方法拓展。问题研究的未来趋势把握不准,缺乏可持续探索性。国内关于环境会计问题的研究尚停留在系统层面,对问题现状的描述或理论的梳理,缺乏探究问题深层次原因和内部运作动力机制与规律性的研究,导致对问题的研究无法深入,难以形成影响因子较高的学术成果,而这对于学术创新思维的重塑与发展是非常不利的。

注释

①通过中国期刊网(CNKI)数据库文献索引显示,张焱于1992年发表在《上海会计》期刊上的《国外环境会计简介》一文为国内最早开始接触环境会计的文献。

②本文用以分析与判断的数据基础选取CSSCI中文核心数据库与web of science外文核心数据库,而关于环境会计相关的学术文献不仅仅局限于此。因而本文的研究结论,仅就选定的数据基础而言,并不代表所有专业期刊或机构。

③文献索引采用论文标题中包含,环境会计、绿色会计、碳会计等关键词进行文献筛选,以保证问题研究以环境会计为主要研究对象,而不是兼论。

参考文献

[1]郭晓梅,洪华生.西方环境会计学发展综述[J].世界环境, 2012(2): 37-39.

[2]梁小红.国外环境会计理论研究视域、逻辑及启示[J].福建论坛(人文社会科学版), 2012(9): 27-33.

[3]周守华,陶春华.环境会计:理论综述与启示[J].会计研究, 2012(2): 3-10.

[4]宋新平,杜宠,陈梅梅.国际环境扫描的概念辨析及可视化分析——基于Citespace软件[J].情报理论与实践, 2015(2): 33-36.

[5]丁长康,钟勇为.我国近十年课程研究热点与反思——基于Citespace的分析[J].现代教育管理, 2015(3): 12-1.

[6] BORNER K, CHEN Chaomei, BOYACK K W. Visualizing knowledge domains[J]. Annual Review of Information Science and technology, 2005, 37(1): 179-255.

[7] BECK A C, CAMPBELL D, SHRIVES P J. Content analysis in environmental reporting research: Enrichment and rehearsal of the method in a British-German context[J]. The British Accounting Review, 2010, 42(3): 207-222.

[8] BLANCO E, REY-MAQUIEIRA J, LOZANO J. The economic impacts of voluntary environmental performance of firms: a critical review[J]. Journal of Economic Surveys, 2009, 23: 462-502.

[9] BURRITT R L, SAKA C. Environmental management accounting applications and eco-efficiency: case studies from Japan[J]. Journal of Cleaner Production, 2014, 14: 1262 -1275.

[10]尤艳馨,蒋洪强,曹国志.环境会计在中国:实践与发展[J].环境保护, 2011(23): 56-59.

[11] DAVIS L W, MUEHLEGGER E. Do Americans consume too little natural gas? An empirical test of marginal cost pricing[J]. The RAND Journal of Economics, 2012, 41: 791-810.

[12] DILLARD J, BROWN D, MARSHALL R S. An environmentally enlightened accounting[J]. Accounting Forum, 2015, 29: 77-101.

编辑何婧

Comparison, Perspective and Outlook of Environmental Accounting Studies Based on Chinese and Western Countries

LIU Ying CHEN Liang-hua ZHU Zhao-zhen

(Economic school of Southeast University Nanjing 211189 China)

AbstractWe compare Chinese research literature in CSSCI and Web of Science databases with other countries’by using information visualization tools and scientific measurement methods. The results can be classified as follows: (a) While foreign research literature about environmental accounting starts from the analysis of practical issues, China’s environmental accounting research has been conducted relatively late, which is more dependent on imitating foreign experience, and less focuses on the research trend. (b) The domestic published literature in Web of Science databases leaves most western countries’behind in quantity while falls behind in influence. (c) Comparing with the outstanding research in the world, the contents, methods and frontier trend of research in domestic research scatter without explicit systematical connection and sustainability. We suggest that domestic scholars should focus more on Chinese characteristic, method innovation, and the implication to practice of accounting to improve the influence in the field of environmental accounting.

Key wordsenvironmental accounting; scientific measurement; comparison between China and foreign countries; space steering

[作者简介]刘颖(1982-)女,东南大学经济管理学院博士研究生;陈良华(1963-)男,东南大学经济管理学院教授、博士生导师;朱兆珍(1982-)女,东南大学经济管理学院博士研究生.

[基金项目]“中央高校基本科研业务费专项资金资助”(supported by“the Fundamental Research Funds for the Central Universities”);“江苏省普通高校研究生科研创新计划资助项目”资助(KYLX_0210).

[收稿日期]2015-06-11

[中图分类号]F230

[文献标识码]A[DOI]10.14071/j.1008-8105(2016)01-0060-07

猜你喜欢

速读·下旬(2021年11期)2021-10-12 01:10:43

中老年保健(2021年12期)2021-08-24 03:30:40

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09 08:43:00

中国生殖健康(2020年6期)2020-02-01 06:28:50

大东方(2019年12期)2019-10-20 13:12:49

中国生殖健康(2019年11期)2019-01-07 01:28:02

科学与财富(2017年22期)2017-09-10 13:20:02

商情(2017年1期)2017-03-22 16:56:36

财经(2017年2期)2017-03-10 14:35:35

财经(2016年15期)2016-06-03 07:38:02