质效运行平稳 进出口增速减缓

2016-03-16 01:42

纺织服装周刊 2016年6期

2015年我国印染行业积极加快结构调整、转型升级,使得全行业经济运行总体平稳,1~11月份规模以上企业在产量降幅进一步加大的情况下,主营业务收入、利润、固定资产投资及出口量等主要经济指标实现增长,增幅同比有所回落,但较上半年小幅回升。

经济运行总体情况

产量降幅加大

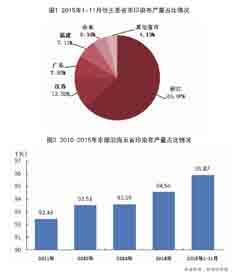

2015年1~11月份,规模以上印染企业印染布产量467.21亿米,同比减少14.55%,较上半年回落3.48个百分点。浙江、江苏、福建、广东和山东等东部沿海五省产量467.21亿米,占全国总产量的95.87%。

1~11月份,东部沿海五省中,浙江省产量占全国比重达63.07%,江苏、广东、福建和山东占全国比重依次为12.52%、7.82%、7.11%和5.34%,其他省市印染布产量仅占全国4.13%,如图1所示。“十二五”以来,东部沿海五省规模以上印染企业印染布产量占全国比重逐年提高,由2011年的92.43%上升到2015年的95.87%,提高了3.44个百分点,如图2所示,印染布生产进一步向东部沿海集中。

投资增速虽有回落,但仍在高位运行

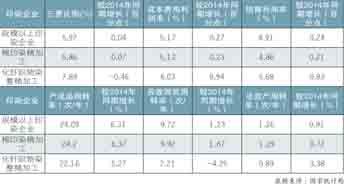

2015年1~11月份,印染企业500万元以上项目固定资产实际完成投资394.43亿元,同比增长14.41%,增速回落6.71个百分点。目前企业投资主要用于技术装备提升、环保设施提标改造、产品研究开发等方面。施工项目数807个,同比增长11.62%,增速回落4.06个百分点;新开工项目数685个,同比增长21.67%,增速提高6.30个百分点;竣工项目数479个,同比增长15.14%,增速回落71.41个百分点。施工项目数、新开工项目数、竣工项目数增幅较上半年均有较大幅度回升。其中,棉印染精加工企业的施工项目数、新开工项目数及竣工项目数增速高于化纤织物印染精加工企业,见表2。

运行质效保持平稳

运行质量总体平稳。2015年1~11月份,规模以上印染企业三费比例5.97%,较2014年同期增长0.04个百分点,其中,棉印染企业为5.86%,低于化纤织物印染企业2.03个百分点。成本费用利润率5.17%,较2014年同期增长0.27个百分点;产成品周转率24.09次/年,较2014年同期增长6.31%;应收账款周转率9.72次/年,较2014年同期增长1.23%;总资产周转率1.26次/年,较2014年同期增长0.91%,资产利用效率提高,见表3。

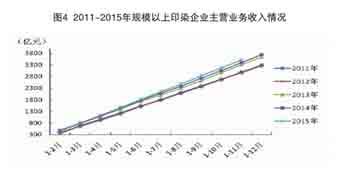

效益稳步提高。2015年1~11月份,规模以上印染企业实现主营业务收入3525.62亿元,同比增加3.73%,增速提高1.20个百分点;实现利润总额172.95亿元,同比增加8.20%,增速提高4.77个百分点;销售利润率4.91%,较2014年同期增长0.24个百分点,表明随着转型升级深入推进,企业运行质量和效益不断提高。

2011~2015年,规模以上印染企业销售利润率保持在3%~5%的水平, 2015年1~11月份销售利润率高于前四年同期,较2011年同期增长0.54个百分点。

亏损面略有扩大,亏损额增幅较大。2015年1~11月份,规模以上印染企业亏损企业户数243家,亏损面13.48%,较上半年减少3.07个百分点,较2014年同期增长0.39个百分点。亏损企业亏损总额9.77亿元,较2014年同期增长20%。

进出口总额下降,增速减缓

2015年1~11月份,印染八大类产品进出口总额242.36亿美元,同比减少1.72%,增速较2014年同期回落10.62个百分点;贸易顺差200.58亿美元,同比增加0.88%,增速较2014年同期回落12.83个百分点。

进口增速较上半年小幅回升。2015年1~11月份,印染八大类产品进口数量10.63亿米,同比减少8.03%,增速较上半年增长3.91百分点,增速较2014年同期增长3.56个百分点;进口金额20.89亿美元,同比减少12.93%,增速较上半年增长1.24个百分点,增速较2014年同期回落5.11个百分点;进口平均单价1.97美元/米,同比减少4.89%,增速较上半年回落2.81个百分点,增速较2014年同期回落9.60个百分点。

出口量升价跌。2015年1~11月份,印染八大类产品出口数量188.01亿米,同比增长1.68%,增速回落6.66个百分点;出口金额221.47亿美元,同比减少0.56%,增速回落11.56个百分点;出口平均单价1.18美元/米,同比减少2.20%,增速较2014年同期回落4.65个百分点,表明我国印染布直接出口增速回落,价格下跌。2015年1~12月份,我国服装出口金额1743.27亿美元,同比减少4.88%;1~11月份,家纺产品出口金额同比下降4.9%,反映出我国面料间接出口的压力大于直接出口。

印染八大类产品出口情况:纯棉印花布和棉混纺印花布出口数量和出口金额同比两位数减少,出口金额分别减少13.8%和13.1%,出口数量分别减少19.68%和15.42%。棉混纺染色布、涤纶短纤织物和人纤短纤织物出口数量两位数增加,同比分别增长25.43%、11.2%和14.66%。印染八大类产品出口中只有人纤短纤织物出口量价齐升,其他产品平均出口单价同比均有不同程度下跌。

主要出口市场情况:印染八大类前十位出口市场出口数量合计81.05亿米,占总出口数量的43.11%;出口金额合计106.26亿美元,占总出口金额的47.98%。越南仍是最大出口市场,其余依次是孟加拉国、贝宁、阿联酋、尼日利亚、巴基斯坦、印度尼西亚、巴西、墨西哥和美国。出口到越南的单价为1.97美元/米,与进口平均单价持平。

传统出口市场情况:2015年美国经济总体而言稳定复苏,欧盟和日本增长疲软。印染八大类产品对美国出口同比依然保持增长,出口数量增长5.79%,出口金额增长6.09%。对欧盟市场出口数量基本持平,对中国香港、日本市场出口继续减少。对传统出口市场中欧盟和中国香港的出口平均单价有所下降,尤其欧盟价格下降4.77%。

近年来,印染布出口欧盟市场、美国市场占总出口数量的比重基本稳定,出口中国香港、日本占比逐年下降。

新兴市场出口情况:2015年新兴经济体经济状况出现分化,印度经济保持稳定增长,而俄罗斯经济则出现负增长。1~11月份,印染八大类产品对东盟出口数量和金额保持了大幅增长速度,同比分别增长9.22% 和13.55%。对印度出口数量、金额、平均单价都保持了增长,对俄罗斯出口数量、金额、平均单价增速均大幅下降。

近年来,印染八大类产品出口东盟市场占总出口数量的比重逐年上升;出口俄罗斯市场占比自2012年开始逐年下降;出口印度市场占比2012年开始逐年上升。

预 测2016

预计2016年全球经济将继续缓慢复苏,中国的经济形势依然严峻,但我国经济新的内生增长动力正逐步形成,工业增速有望小幅提升。2016年印染行业将基本保持平稳运行,主营业务收入、利润、投资、出口等经济指标有望保持增长,但下行压力依旧较大。

猜你喜欢

纺织服装周刊(2022年18期)2022-05-27

理财周刊(2022年4期)2022-04-30

纺织服装周刊(2020年21期)2020-06-29

云南教育·小学教师(2020年11期)2020-06-03

作文大王·低年级(2020年2期)2020-03-13

中国新农村月刊(2016年6期)2016-05-14

女友·家园(2016年2期)2016-02-29

Coco薇(2016年1期)2016-01-11

印刷技术·数字印艺(2014年10期)2014-12-26

中学生数理化·中考版(2014年6期)2014-11-28