甘肃省金融发展对装备制造业结构升级的影响研究

2016-03-15 09:05杨洁

财经界·下旬刊 2016年1期

杨洁

摘要:论文以1998—2013年甘肃省装备制造业产值数据与金融相关数据为基础,旨在分析装备制造业结构升级过程中的金融支持效应。建立VAR模型对二者的影响关系进行了实证检验。研究结果表明,金融发展规模和结构无论在长期还是短期都对装备制造业结构升级起到了积极的推动作用,而金融效率则表现出了一定的抑制作用。

关键词:装备制造业 结构升级 金融发展 实证分析

一、引言

装备制造业是为保障国民经济持续发展、国家安全的各行业和各领域提供相关技术装备的基础性、战略性产业。据工信部统计数据显示,截止2013年底,我国装备制造业总产值突破20万亿元大关,稳居世界首位,但仍然存在大而不强的情况,转型升级迫在眉睫。装备制造业结构优劣程度是衡量区域经济发展的重要指标之一,以转型升级方式推动装备制造业的持续发展是其必然发展之路,也是《中国制造2025》的重要要求。

然而任何产业的发展在很大程度上都取决于金融系统的资金支持力度。目前来看,我国装备制造企业融资是通过内部和外部融资来进行的,并且主要依赖于外部融资中的信贷资金。林毅夫等(2003)通过对全球制造业的数据为例,分析得出只有在银行业和资本市场的融资结构与制造业的发展规模、发展结构互相匹配的情况下,才会促进制造业的显著增长。段一群等(2009)运用固定效应面板模型,主要分析了我国银行信贷和金融市场的股权融资对装备制造业各行业增长的影响,结果显示,产业融资过多集中于银行、金融支持效应欠佳、甚至会产生负面影响。戴稳胜等(2013)认为我国装备制造业的产业升级面临着战略并购重组、主要技术攻关、技术引进和消化等成本压力,资金短缺使得企业在高速发展时缺少足够的动力。并且运用因子分析法对国有和非国有装备制造企业的融资约束进行显著性检验,表明政府政策、资金支持和银行信贷长期以来向国有企业倾斜,资本市场发育不健全导致资金供给功能受到限制。

综上所述,目前学术界对装备制造业结构升级的金融支持方面的研究较少,没有形成完整的理论体系,并且缺少实证方面对二者作用关系及影响程度的分析,加之一国之内发达省份与欠发达省份发展存在差距,装备制造业作为甘肃省的支柱产业之一,有必要针对两者之间的关系进行探讨,旨在为甘肃省产业升级、经济转型提供相关借鉴。

二、实证分析

(一)变量选择和数据来源

1、装备制造业结构升级的具体衡量指标

按照国民经济行业分类,装备制造业分为金属制品业、通用设备制造业、专用设备制造业、交通运输设备制造业、电气机械及器材制造业、电子及通信设备制造业、仪器仪表及文化办公用品制造业。本文借鉴繤良群等学者的研究,采用装备制造业中高加工度产业产值占装备制造业总产值的比重(ISE)作为衡量装备制造业结构升级水平的指标(2011)。其中,高加工度产业产值用装备制造业产值除去金属制品业和通用设备制造业两类产业产值来表示,该指标反映了装备制造业结构升级水平的高低,指标值越大,产业结构升级水平越高。

2、金融发展指标

考虑到在资金配置方面,银行业在我国金融体系中长期处于主导地位,加之甘肃省资本市场发展不健全,部分数据较难获取。参照王定祥(2013)、王永国(2015)等的做法,分别从金融规模、金融结构以及金融效率三个方面来衡量金融发展水平。选用Goldsmith提出的金融相关比率(FIR)来度量甘肃金融规模水平,以金融机构各项存贷款余额之和与GDP之比来表示。金融结构指标(FSR)用中长期贷款余额与金融机构贷款余额的比值来表示。金融效率指标(FER)选取金融机构存贷款余额比来度量。

3、数据来源

本文的样本区间为1998年—2013年,以规模以上装备制造企业为研究对象,数据主要是根据《甘肃统计年鉴》(1999—2010)、《甘肃发展年鉴》(2011—2014),《中国工业经济统计年鉴》等相关资料整理计算而得。

(二)实证检验

本文选用的模型是西姆斯于1980年提出的向量自回归模型(VAR)模型。

1、平稳性检验

为避免产生伪回归现象,故先要对时间序列变量的平稳性进行检验。本文运用EVIEWS7.0软件进行检验,结果如下:

表1 各变量时间序列平稳性检验结果

[变量\&检验形式

(C,T,K)\&ADF;

检验值\&P;值\&显著水平下的检验值\&检验

结果\&1%水平\&5%水平\&10%水平\&ISE;\&(C,T,3)\&-3.214920\&0.1281\&-4.992279\&-3.875302\&-3.388330\&非平稳\&DISE;\&(C,0,3)\&-3.817384\&0.0182\&-4.200056\&-3.175352\&-2.728985\&平稳\&FIR;\&(C,0,0)\&-0.044923\&0.9393\&-3.959148\&-3.081002\&-2.681330\&非平稳\&DFIR;\&(0,0,0)\&-2.472590\&0.0177\&-2.740613\&-1.968430\&-1.604392\&平稳\&FSR;\&(C,0,0)\&-0.464819\&0.8732\&-3.959148\&-3.081002\&-2.681330\&非平稳\&DFSR;\&(0,0,0)\&-2.883187\&0.0073\&-2.740613\&-1.968430\&-1.604392\&平稳\&FER;\&(C,T,0)\&-1.318842\&0.8415\&-4.728363\&-3.759743\&-3.324976\&非平稳\&DFER;\&(0,0,0)\&-2.399668\&0.0207\&-2.740613\&-1.968430\&-1.604392\&平稳\&]

注:C表示截距项,T表示趋势项,K表示滞后项。

从表1可以看出, ISE、FIR、FSR以及FER都是非平稳的时间序列。故继续对其进行一阶差分处理后分别得到DISE、DFIR、DFSR和DFER, DISR都是平稳的序列,因此在5%的显著水平下, ISE、FIR、FSR、FER都属于I(1)。

2、协整检验

采用多变量协整检验中的Johansen协整检验方法,结果如下:

表2 协整检验结果

[协整个数假设\&特征值\&迹检验统计量\&5%的临界值\&P;值\&None; *\&0.939396\&75.75271\&54.07904\&0.0002\&At; most 1\&0.643932\&33.70177\&35.19275\&0.0718\&At; most 2\&0.617679\&18.21226\&20.26184\&0.0934\&At; most 3\&0.223265\&3.789838\&9.164546\&0.4443\&]

由表2可知,存在唯一协整关系,即ISE与FIR、FSR和FER之间存在稳定的长期均衡关系。得到的协整方程为:

ISE=0.470201+0.081709*FIR+0.145737*FSR-0.042633*FER

(0.05660) (0.01994) (0.06068) (0.03977)

可以看出,FIR、FSR对ISE存在显著的正向影响,而FER则对ISE存在一定的负面影响。

3、Granger因果关系检验

上述长期均衡关系中的领先滞后关系,需要进一步利用Granger因果关系检验来分析,其结果如下表所示:

表3 Granger因果关系检验结果

[原假设\&滞

后

期\&F;统计量值\&P;值\&结论\&FIR;不是引起ISE变化的Granger原因\&1\&10.5259\&0.0070\&拒绝\&ISE;不是引起FIR变化的Granger原因\&0.02637\&0.8737\&接受\&FSR;不是引起ISE变化的Granger原因\&1\&8.91476\&0.0114\&拒绝\&ISE;不是引起FSR变化的Granger原因\&1.64401\&0.2240\&接受\&FER;不是引起ISE变化的Granger原因\&1\&1.94489\&0.1884\&接受\&ISE;不是引起FER变化的Granger原因\&0.53864\&0.4771\&接受\&]

从表3可以看出存在着单向的因果关系,FIR、FSR是引起ISE变化的格兰杰原因,而ISE并不是FIR、FSR的格兰杰原因。

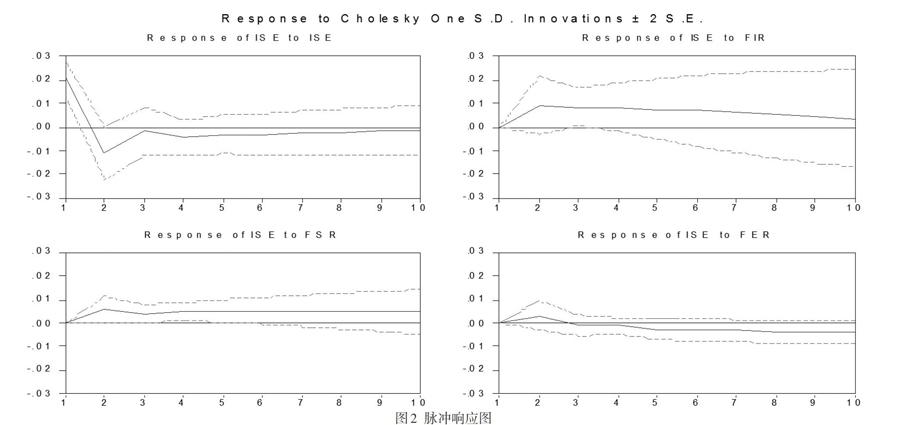

4、脉冲响应分析及方差分解

本文建立的VAR(1)模型四个AR根的倒数都落在单位圆内,这表明此模型是稳定的。

(1)脉冲响应分析:为了考察金融发展对装备制造业结构升级的动态影响。

由图2可以看出:ISE对其自身的一个标准差冲击的动态响应情况表现为从第一期开始呈现下降的趋势,并且在第二期达到最低值,而后有所上升,不过在较长时期一直保持着负向的影响;ISE对FIR一个标准差冲击的动态响应情况表现为,当在本期给FIR一个正向冲击后,在第二期ISE有较大的正向响应,到第3期时响应程度略有下降,从第5期开始呈现较大的下降趋势,但仍保持正的影响;ISE对FSR一个标准差冲击的动态响应情况表现为,在本期给FSR一个正向冲击后,第二期ISE有较大的正向响应,并达到最大值,到第3期时响应程度略有下降,从第4期开始有所提高,并且之后也基本保持在这一水平上;ISE对FER一个标准差冲击的动态响应情况表现为:在本期给FER一个正向冲击后,在第2期时,ISE有一定的正向响应,但到第3期时转为负向响应,之后负向影响程度不断加大。

(2)方差分解:为进一步评价金融发展各指标对装备制造业结构升级的贡献率及重要程度,进行方差分解。

表4 装备制造业产业结构升级ISE方差分解结果

[Period\&S.E.;\&ISE;\&FIR;\&FSR;\&FER;\&1\&0.020398\&100.0000\&0.000000\&0.000000\&0.000000\&2\&0.025952\&80.42748\&13.01734\&4.987462\&1.567718\&3\&0.027646\&71.29030\&20.74954\&6.455818\&1.504348\&4\&0.029767\&63.93129\&26.21388\&8.347404\&1.507425\&5\&0.031394\&58.50343\&29.52404\&10.03540\&1.937133\&6\&0.032825\&54.37757\&31.39450\&11.68834\&2.539584\&7\&0.034022\&51.15000\&32.33567\&13.21159\&3.302746\&8\&0.035035\&48.58899\&32.67700\&14.59502\&4.138989\&9\&0.035884\&46.53333\&32.64406\&15.81819\&5.004417\&10\&0.036594\&44.87617\&32.38870\&16.87826\&5.856868\&]

根据表4可知,ISE第1期的波动只受到来自自身波动的影响,FIR、FSR、FER对ISE的冲击在第2期才显现出来,FIR在第2期的贡献率为13.01734%,之后一直增长到第8期的32.677%,从第9期开始略有下降;FSR在第2期的贡献率为4.987462%,之后一直保持增长趋势,到第10期时为16.87826%;FER在第2期的贡献率为1.567718%,到第10期时也仅为5.856868%,解释能力较低。

三、结束语

研究结果表明,甘肃省金融发展与装备制造业结构升级之间存在着稳定的长期均衡关系。金融发展通过金融规模的扩张以及金融结构的改善主要是中长期贷款比重的增大对装备制造业结构升级具有显著的推动作用,而金融效率的提高则对装备制造业结构升级作用有限。金融规模和金融结构都为装备制造业结构升级的单向格兰杰原因,但是金融效率与装备制造业结构升级不形成相互因果关系。短期内,金融规模对装备制造业结构升级的促进作用最大,其次是金融结构,但随着时期的延长,金融结构的影响程度会加大,而金融效率则对装备制造业结构升级的贡献度最小。这可能是因为金融业不足以支撑实体经济的发展。虽然甘肃省金融效率呈逐年提高趋势,但是由于金融资源在地区间没有达到合理的配置,缺乏金融创新,信贷配给扭曲现象较严重,使得大企业出现资金过剩,而中小企业却难以获得足够的金融支持得到长足发展的情形。

针对甘肃省金融发展与装备制造业结构升级尚未形成良好的互动关系的情形应通过完善金融体系,扩大金融规模;建立多元化融资渠道,优化融资结构;创新信贷品种,加大信贷投入力度;改善金融生态环境,提高金融效率,促进金融资源的合理配置等几个方面进行改善与提升。

参考文献:

[1]林毅夫.金融结构与经济增长:以制造业为例[J].世界经济,2003,(1):4—7

[2]段一群,李东,李廉水.中国装备制造业的金融支持效应分析[J].科学学研究,2009, 27(3):389—391

[3]段一群,戴稳胜.金融环境、政治关系与融资约束—基于上市公司的经验证据.科技进步与对策,2013,30(24):76—78

[4]繤良群,李兴杰.区域装备制造业产业结构升级机理及影响因素研究[R].中国软科学,2011,(5):139—146

[5]王定祥,吴代红,王小华.中国金融发展与产业结构优化的实证研究—基于金融资本视角[N]西安交通大学学报,2013,33(5):18—21

[6]王立国,赵婉妤.我国金融发展与产业结构升级研究[J].财经问题研究,2015,(1):22—29

[7]高铁梅.计量经济分析方法与建模,Eviews应用及实例(第二版)[M].清华大学出版社,2009:267—310

猜你喜欢

对外经贸实务(2016年12期)2016-12-22

贵州财经大学学报(2016年6期)2016-12-19

合作经济与科技(2016年24期)2016-12-07

中国市场(2016年32期)2016-12-06

人间(2016年24期)2016-11-23

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

财经界·下旬刊2016年1期