零售商主导下双向期权的供应链契约研究

2016-03-15 01:25:35张廷龙

重庆交通大学学报(社会科学版) 2016年1期

刘 玲, 张廷龙, 汪 燚

(安徽师范大学 经济管理学院,安徽 芜湖 241003)

·经济管理·

零售商主导下双向期权的供应链契约研究

刘玲,张廷龙,汪燚

(安徽师范大学 经济管理学院,安徽 芜湖 241003)

摘要:在零售商主导的两级供应链中,本文研究了分散决策时制造商的最优产量决策、零售商的最优订购决策及定价决策,通过数值分析,研究批发价格及需求不确定性变化对成员决策的影响;引入双向期权契约,分析了实现协调的契约条件及参数之间的关系,发现协调时零售商决策的核心内容是双向期权价格;通过算例验证了双向期权契约在提升供应链效率方面的有效性,找出能使得双方收益获得帕累托改进的双向期权价格区间。

关键词:供应链契约;零售商主导;双向期权

伴随着工业技术的快速发展,顾客导向型市场促使零售商不断成长,逐渐在供应链中占据主导地位,拥有更多的决策话语权。例如家电行业的苏宁、国美,零售行业的家乐福、沃尔玛等,都凭借渠道领导地位获得了可观收益。尽管渠道地位发生了改变,依旧存在制造商主导情形下的双重边际化现象,作为渠道主导者的零售商也会利用渠道优势不断侵蚀制造商的利益,致使渠道冲突连连发生。因此,如何消除“双重边际化”,实现供应链协调,已成为学术界的研究重点。

一、国内外研究现状及述评

目前,国内外学者的研究主要集中于引入契约以实现供应链协调,Cachon对常见的供应链契约做了详细的回顾,主要包括收益共享契约、回购契约、柔性数量契约及数量折扣契约等[1]。

在Ritchken首次将期权运用到库存研究后[2],越来越多的学者将期权契约纳入供应链协调研究中,并且取得了一定的研究成果。Burnetas在价格影响需求下构建了批发价格契约与期权相结合的混合契约模型,研究发现只有需求不确定程度较低时零售商才能从混合契约机制中获利,并且得出了在混合契约下供应商收益得以提升的具体条件表达式[3]。Wang和Liu重点研究了风险共担及协调问题,研究表明零售商通过期权契约可以调节上游企业的产量,使其达到最优水平,双方的收益也可以得到提升[4]。Cheng发现在满足期权执行价格低于固定的批发价格下才能保证期权机制的有效性,否则供应商将获取全部利润,同时,进一步引入利润分享机制来研究利益分配问题[5]。Kurt研究了在离散性需求下引入批发价格与期权相结合的混合契约,在两级供应链系统中得出了各成员的最优决策结果[6]。侯琳琳在销售价内生、价格敏感型随机需求的两级供应链中,研究了如何设计供应链期权契约,怎样设定价格机制,研究表明此契约机制除了实现协调之外,还可以实现制造商和销售商的利益自由分配[7]。蔡洪文等在模糊环境下通过合作广告成本分担和期权契约,研究了零售商地方性广告促销和供应商品牌广告协调问题[8]。李刚在供应商风险规避前提下,构建了实物期权的协调模型,讨论了实现协调时的最优期权价格和执行价格条件,研究发现实物期权契约可以有效实现需求不确定情形下的供应链协调[9]。

以上研究从制造商占主导和零售商占主导的视角研究了期权对供应链决策和协调的影响,但只局限于单项期权,即看涨期权。由于单一期权在一定程度上无法实现供应链优化,少数学者同时考虑看涨期权和看跌期权,即基于双向期权构建供应链柔性契约。胡本勇在一个供应商对多个销售商的供应链系统中同时考虑双向期权和数量柔性契约,研究发现双向期权机制下期权订购量和总预期订货量减少,初始订购量增加[10]。赵映雪通过传统批发价格与双向期权组合契约,分析了零售商的决策问题,给出了实现供应链协调的执行条件,同时发现期权价格与执行价格呈正相关关系,双方可以在期权价格的上升中实现帕累托改进[11]。李剑锋在考虑物流服务需求不确定的同时,通过看涨期权和看跌期权讨论了最优决策和供应链协调问题,研究指出期权机制下供应链整体收益和成员收益要优于报童模型,调节利益分配参数可以实现利益合理分配[12]。Zhao从存在一个零售商和多个零售商两个角度出发,研究了双向期权机制下如何进行价格决策,分析了双向期权对零售商初始订购量的影响,研究得出任何需求分布均可以满足的、实现供应链协调的契约参数表达式[13]。上述文献主要从制造商渠道主导角度讨论双向期权在供应链协调中的应用,没有研究零售商占主导的问题。

基于对上述文献的回顾,本文在零售商主导的两级供应链中引入双向期权契约,首先分析供应链成员决策策略;其次以供应链协调为目标,得出实现协调时契约参数之间的表达式;最后通过算例分析的方式,验证双向期权契约的有效性,并找出能够使得双方收益均获得帕累托改进的参数取值范围。

二、问题描述与基本假设

在由一个制造商和一个零售商组成的两级供应链中,制造商和零售商分别生产和销售具有生产提前期长且销售期短为特征的易逝品,制造商有足够的产能满足零售商的市场需求。

其中,参数假设如下:D为零售商所面临的市场需求,是随机变量;F(x)为市场需求的分布函数;f(x)为市场需求的密度函数;u、σ分别为随机需求的均值与标准差;p为零售商单位产品的出售价格;w为初始订购量的单位批发价格;c为制造商单位产品的生产成本;g为零售商未能满足市场需求的商誉损失;v为未售出产品的残值;Q为零售商的固定订购数量,是零售商的决策变量;o为双向期权单位价格,是零售商的决策变量;e为双向期权单位执行价格,是零售商的决策变量;Qm为制造商的生产量,是制造商的决策变量;Πm、Πr、Πsc分别表示制造商利润、零售商利润和供应链整体利润。

条件假设如下:(1)制造商和零售商均以追求利润最大化为目标,且双方信息对称;(2)以欧式期权为研究基础,即零售商只能在期权到期日执行期权;(3)满足p>w>c>v,保证制造商和零售商边际利润大于零;(4)满足v>e>w+o,前一约束保证制造商将产品交付给零售商,后一约束避免零售商通过执行看跌期权获利;(5)满足w≤o+e≤p+g,前一约束保证零售商不完全采用期权购买方式,后一约束保证零售商有动力执行看涨期权;(6)满足Q≥D≥0,避免退货时会出现不合理情形。

用上标IN、nv、RS分别表示供应链中集中式决策、无契约下分散式决策和双向期权契约机制的三种模式。上标*代表最优决策量。

三、模型分析

(一)集中式决策分析

在集中式决策分析下,供应链整体收益函数为

(1)

根据经典报童模型结论可得,渠道最优产量决策为

(2)

所以,集中式决策下,供应链整体最优收益为

(3)

零售商最优收益为

(4)

制造商最优收益为

(5)

(二)无契约下分散式决策分析

在无契约分散式决策分析下,零售商利益函数为

(6)

根据经典报童模型结论可得,零售商最优订货量决策为

(7)

所以,无契约分散式决策下,零售商的最优利益为

(8)

制造商最优利益为

(9)

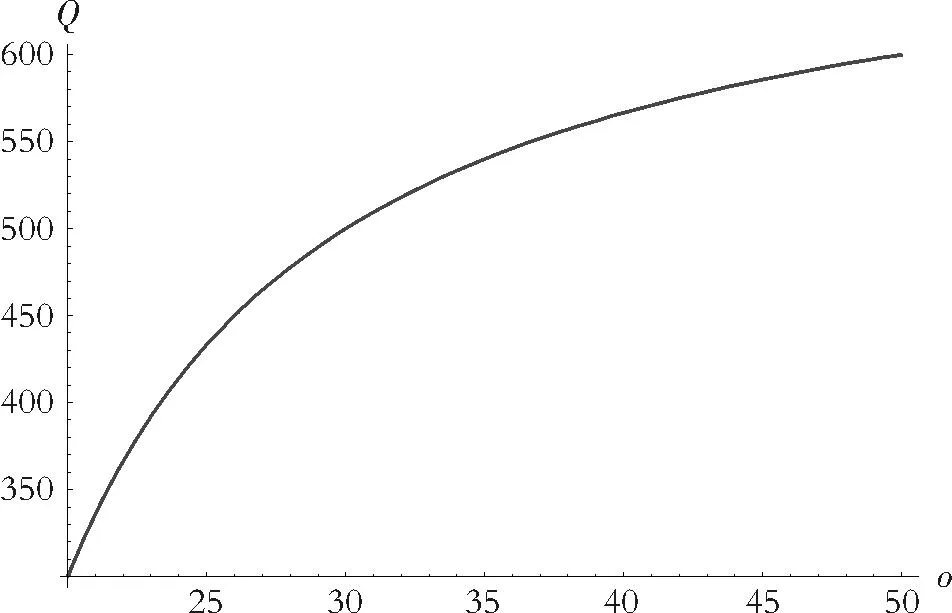

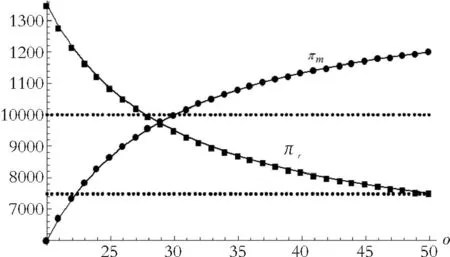

根据假设(3),比较式(2)和式(7),可得Qmv* 在商业实践中,供应链各个主体以追求自身利益最大化为目标,简易的批发价格契约无法实现供应链整体最优及风险分担。由于现实市场需求不确定性很高,在零售商发出订单之后,市场需求还会发生变动。为了应对这种情况,零售商倾向于小批量多批次的订购方式,但这种模式大大增加了制造商的运营成本,这种矛盾冲突进一步导致供应链效率损失。因此,引入一种契约机制来实现供应链协调很有必要。 四、零售商主导的双向期权契约模型 在零售商主导的基于双向期权契约的供应链中,零售商和制造商进行博弈。第一阶段,给定批发价格前提下,零售商优先做出双向期权价格及执行价格决策,并考虑自身利益最优化确定订购量;第二阶段,制造商在观察到零售商确定的订购量、期权价格和执行价格后,决定自身的生产量。此外,当制造商生产量超过初始订购量时,零售商对额外部分给予期权费补贴。销售开始时,若实际需求小于初始订购量,零售商执行看跌期权,制造商对于零售商的期权执行量给予每单位执行价格补贴;若实际需求大于初始订购量,零售商执行看涨期权,对于看涨期权执行量转移支付给制造商每单位期权执行价格补贴。 根据斯坦伯格博弈逆向归纳法,在零售商主导型供应链中先分析制造商的决策行为,再分析零售商的决策行为。销售季节开始时,零售商根据实际需求状况,对期权合约的执行分为四种不同的情况,见表1。 表1 期权执行的四种情况 下面具体分析供应链中各成员的决策行为。 (一)制造商决策过程 在双向期权契约模型下,制造商的期望收益函数为 (10) 制造商的最优生产决策模型为 (11) 根据最优化原理,双向期权契约机制下制造商的最优生产量为 (12) (二)零售商决策过程 在双向期权契约模型下,零售商的期望收益函数为 (13) 零售商的最优生产决策模型为 (14) 根据最优化原理,双向期权契约机制下零售商的最优订购量为 (15) 分析式(14)和式(15),可以发现双方决策行为具有以下特点: 确定最优订购量决策后,零售商从自身利益最大化出发,决定双向期权价格和期权执行价格。分别对o、e求一阶偏导数,可得 (16) (17) (18) 根据式(12),分别对o、e求一节偏导数,有 (19) (20) (21) (22) 将式(18)(19)(21)(22)代入式(17),通过运算可得 (23) 由积分中值定理可知 (24) 结论2,零售商为实现自身期望收益的最大化,关于o、e的最优决策为在满足下式的前提下,选择尽可能低的双向期权执行价格e: (25) (三)供应链协调 为了实现供应链协调,作为主导企业的零售商应该从供应链整体利益出发,制定双向期权价格。实现供应链的协调必须满足以下两个条件:第一,零售商的总订购量等于集中决策时的最优订购量;第二,通过期权价格及执行价格的调整,可以实现整体收益在制造商与零售商之间的任意分配。 (26) 通过对式(26)进行简单运算,可得实现协调时o与e之间的关系表达式。 结论3,能够实现供应链协调时双向期权价格与执行价格之间的关系表达式为 (27) 实现协调时整个供应链系统的期望利润为固定值,一方利润的增加将导致另一方利润的减少。作为主导方的零售商在实现自身最优利润的同时,还需要满足制造商的参与约束,即保证制造商在双向期权模式下所获得的利润应不低于在分散决策的报童模型中所获得的利润。由于期权执行价格e和初始订购量决策Q都是关于双向期权价格o的函数,故而双向期权价格o是零售商决策的核心内容。因此,需要找到双向期权价格o的有效取值范围,使得在这一取值范围内制造商与零售商的期望收益水平均能够获得帕累托改进。 以下为通过数值分析的方式找到这一取值范围,并进一步验证双向期权契约在提升供应链绩效方面的有效性。相关参数假设同上,市场需求服从均匀分布U(0,1000),p=100,w=60,c=40,g=v=10。实现协调时满足e=2.5o-15,采用Mɑthmɑticɑ软件计算得到:当o=30时,制造商的期望利润等于分散决策时的10000,零售商获得所有的利润增加;当o=50时,零售商的期望利润等于分散决策时的7500,制造商获得所有的利润增加。故而能够使供应链成员期望收益均获得帕累托改进的双向期权价格的有效取值范围为(30,50)。关于o在区间(30,50)内的具体取值则取决于双方讨价还价能力的高低。 图1 初始订购量与双向期权价格的关系 图1表明实现协调时零售商初始订购量随双向期权价格的变化趋势:随着o的增大,期权购买方式的总成本o+e增大,期权购买方式的成本相对更高。因此,零售商会更加依赖初始订购的方式加大初始订购量。 图2 供应链成员利润与双向期权价格的关系 图2表明实现协调时制造商的期望利润随双向期权价格的增大而递增,零售商的期望利润随双向期权价格的增大而递减。因此,制造商偏向较高的期权价格,零售商则正好相反。在满足参数假设的前提下,制造商能够接受的最低期权价格为30,零售商能够接受的最高期权价格为50,能够使双方收益均获得帕累托改进的期权价格取值范围为(30,50)。 五、结语 本文针对单一制造商和单一零售商组成的两级供应链系统,采用Stɑckelberg博弈理论,引入双向期权契约,重点分析制造商的生产决策、零售商的订购与定价决策及实现协调的契约条件。分析发现,当零售商从自身最优决定双向期权定价时,会导致制造商的期望利润低于分散决策时制造商所能获得的期望利润,故而理性的制造商不会参与其中。进一步分析实现协调时契约参数之间的关系表达式,发现协调供应链的双向期权契约形式不会受到需求分布函数的影响,并且找到了能够使供应链成员期望利润均获得帕累托改进的双向期权价格的取值范围。市场竞争日趋激烈,双向期权的引入能够使整个供应链更好地应对高度不确定的市场环境,提升供应链系统的运作效率。 参考文献: [1]CACHON G P.Supply chain coordination with contracts[J].Handbooks in operations research and management science,2003,11:227-339. [2]RITCHKEN P H,TAPIERO C S.Contingent claims contracting for purchasing decision in inventory management[J].Operation research,1986,34(6):864-870. [3]BBURNETAS A,RITCHKEN P.Option pricing with downward-sloping demand curves:the case of supply chain options[J]. Management science,2005,51(4):566-580. [4]WANG X,LIU L.Coordination in a retailer-led supply chain through option contract[J].Production economics,2007,110:115-127. [5]CHENG F,ETTL M,LIN G Y,et al.Designing flexible supply chain contracts with options[J].International series in operations research & management science,2011,152:207-229. [6]JORNSTEN K,NONAS S L,SANDAL L K,et al. Mixed contracts for the newsvendor problem with real options and discrete demand[J].Omega,2012, 41:809-819. [7]侯琳琳,邱菀华.价格敏感型随机需求下供应链期权契约设计[J].辽宁工程技术大学学报,2009,28(1):127-130. [8]蔡洪文,蔡洪武,张殿业,等.零售商主导的联合广告投入共担期权契约模型[J].系统工程学报,2011,26(3):322-330. [9]李刚,罗美玲,孙林岩.风险规避供应商参与下基于实物期权的供应链协调[J].运筹与管理,2012,21(1):75-88. [10]胡本勇,王性玉,彭其渊.基于双向期权的供应链柔性契约模型[J].管理工程学报,2008(4):79-85. [11]赵映雪,孟晓阁.双向期权在供应链协调中的应用[J].管理评论,2012(7):164-169. [12]李剑锋,黄祖庆,陈世平.基于期权的物流服务供应链协调机制[J].计算机集成与制造系统,2013(6):1377-1384. [13]ZHAO Y X,YANG L.A value-based approach to option pricing:the case of supply chain options[J].Production economics,2013,143:171-177. (责任编辑:李晓梅) Research on Retailer-Leading Supply Chain Contract Considering Bidirectional Option LIU Ling, ZHANG Tinglong, WANG Yi (School of Economics and Management, Anhui Normal University, Wuhu, Anhui 241003, China) Abstract:In the retailer-leading bipolar supply chain, firstly, manufacturer’s optimal output decision, retailer’s optimal ordering decision and pricing decision are studied. The impact of the crew decision when the wholesale price and demand is changing uncertainly by the means of numerical analysis is researched. Secondly, it is discovered that the core content of the retailer’s decision during coordination is bidirectional options price through introducing bidirectional option contract as well as analyzing the relation between parameter and contractual conditions that will achieve coordination. At last, the effectiveness of the bidirectional options contract in improving supply chain efficiency by numerical example is proved. Bidirectional option price range that can receive benefits for both sides to gain Pareto Improvement is found out. Key words:supply chain contract; retailer-led; bidirectional option 中图分类号:F252 文献标识码:A 文章编号:1674-0297(2016)01-0043-06 作者简介:刘玲(1991-),女,安徽淮北人,安徽师范大学经济管理学院硕士研究生,研究方向:物流与供应链管理;张廷龙(1978-),男,安徽淮南人,安徽师范大学经济管理学院教授,研究方向:物流与供应链管理;汪燚(1990-),女,安徽安庆人,安徽师范大学经济管理学院硕士生,研究方向:物流与供应链管理。 基金项目:安徽师范大学2014年度研究生科研创新与实践重点项目“基于供应链管理的电子商务物流服务风险研究”(2014yks106zd) *收稿日期:2015-09-16