探究新会计制度对事业单位财会工作的影响

2016-03-11 17:21景现举

中国市场 2016年1期

景现举

[摘要]我国事业单位的财会工作对于事业单位的发展有重要的现实意义,财会工作应当随着相关环境的变化而进行相应的调整。旧有的会计制度已经无法满足事业单位财会工作的发展趋势,财会工作要跟上新会计制度的发展脚步,保证工作的正常开展。文章简要分析了新会计制度对事业单位财会工作的影响。

[关键词]新会计制度;事业单位;财会工作

[DOI]10.13939/j.cnki.zgsc.2016.01.142

在2012年的会计制度改革工作中,我国有关部门正式出台了《事业单位财务准则》,这项新会计制度的颁布与实施,对我国事业单位的财会工作有重要的现实意义。一直以来,我国事业单位的财会工作都存在一些问题,影响财会工作的顺利开展。新会计制度的实施给事业单位财会工作带来了新的影响,需要财会人员合理把握应用。

1 新会计制度对事业单位财会工作的影响

新会计制度对事业单位财会工作的主要影响,一般体现在以下几个方面。

1.1 主体性变化

在旧有会计制度的指导之下,事业单位中的财会工作并没有对会计主体性进行明确的认识。很多事业单位的财会工作人员在判定会计主体性的时候,将其看作是财会工作中的预算活动与资金活动,这就造成了事业单位对于内部的经济管理工作没有引起足够重视,造成工作存在严重缺失。但是,新会计制度对于会计工作的主体进行了相对明确的界定,主要指的就是事业单位内部的经济活动。这样一来,事业单位的管理者就会重视经济管理工作,保证了事业单位相关经济资金的合理应用。

与此同时,主体性的变化还使得事业单位的财会工作内容有了新的变化。在新会计制度的指导之下,财会工作人员在记账或报账的过程中,更重视事业单位内部资金的主要流动方向与其使用过程中的灵活性等。

1.2 记账方式的改变

在传统的会计制度中,事业单位内部资金的来源与其使用情况是相同的,因此,财会工作人员在记账的时候主要采用的就是收付记账的方式。但是,这种记账方式具有很强的局限性,一般只适用于资金来源比较单一的情况,这就与事业单位的未来发展有很大程度的脱节,无法满足事业单位的财会工作发展。

在实施新会计制度之后,资产主要指的就是净产值与负债情况的综合体,负债、收入与事业单位的净产值共同构成了内部资金支出与资产的和。因此,在新会计制度背景下,财会工作人员主要采用的是借贷记账的方式。这种新型的记账方式,可以很好地适应事业单位内部财会工作的发展趋势,保证事业单位的内部资金得到合理利用。

1.3 会计要素改变

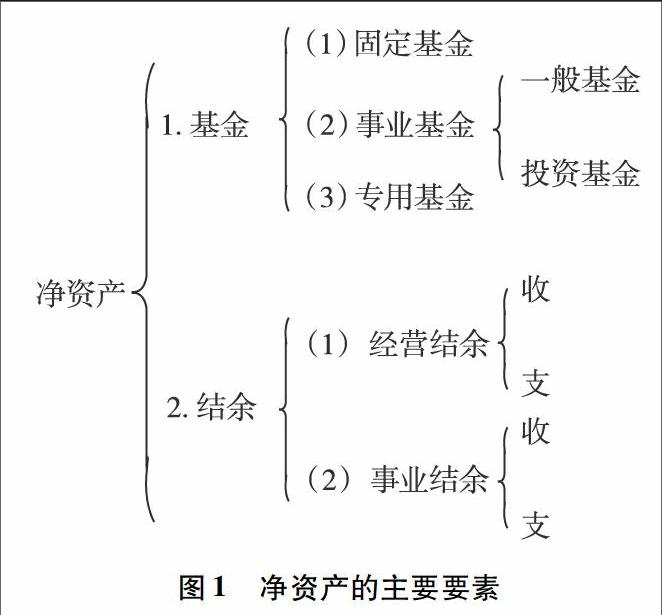

在传统的会计制度中,会计要素主要包括了事业单位内部资金的来源、使用及结存。某事业单位的财会工作人员在新会计制度的指导下,将会计要素内容确定为如图1所示的净资产,还有事业单位的资产、具体收入、负债与相关支出。由于该事业单位的财会工作人员对会计要素进行了重新的确定与考量,因此保证了财会工作的准确性与实效性,带动了事业单位的整体发展。

1.4 核算程序变化

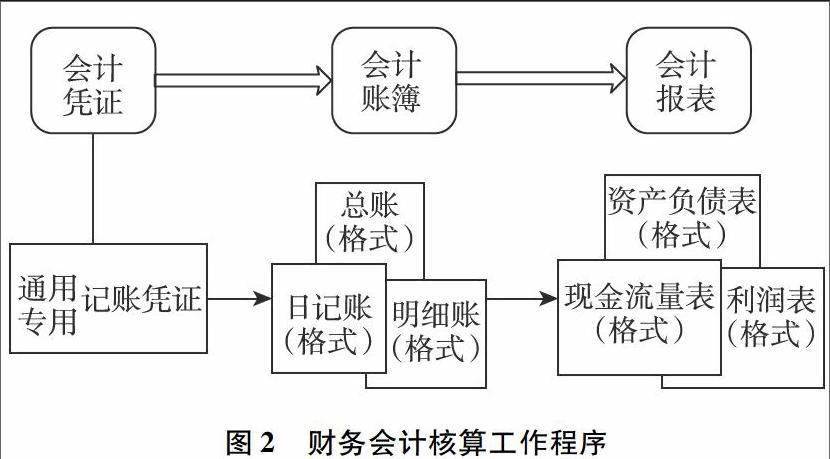

在新会计制度的影响下,事业单位的财会核算程序也发生了相应的变化。如图2所示,某事业单位的财会人员在进行财会核算的时候,要先进行会计凭证,之后的流程为会计账簿与会计报表。与此同时,在会计凭证这一环节中,不仅包含通用及专用的记账凭证,还需要配套的总账、明细账、资产负债表、利润表等。该单位的财会人员对于核算程序的更新,保证了核算工作的准确性,实现了财会工作的稳定开展。

1.5 会计报表变化

事业单位在原有会计制度的影响和指导之下,内部财会工作的会计报表主要包括事业单位资金活动方面的所有情况明细表、基本数字表及相应的支出明细表。这样一来,事业单位财会工作中的收支要素与收支情况都体现的比较明确。但是,在新会计制度的影响之下,事业单位内部的会计报表与之前相比发生了较大的变化。新会计制度下的事业单位会计报表,内部不仅含有原有的基本要素,还增加了相应的事业单位资产负债表等内容。

1.6 资产要素变化

在新会计制度的影响之下,相应增加了事业单位内部无形资产的计提工作内容,还增加了固定资产的折旧内容,增加这两项内容的主要目的就是使事业单位的内部资产情况得到更为明显的体现,将事业单位的资产价值清晰、直观地体现出来。与此同时,新会计制度中还增加了相应的“虚提”摊销内容与新型的折旧模式,以帮助事业单位进行财务管理工作和预算管理工作。

2 事业单位财会工作如何适应新会计制度

第一,提高认识。事业单位的管理者及财会工作者一定要认识到新会计制度的重要性和现实意义,在财会工作中先将新会计制度的相关要求进行详细分析与理解,并且在事业单位的内部用财会工作来对经济效益实现真正促进与带动。只有事业单位的管理者和财会工作人员认识到新会计制度的重要意义,才能确保新会计制度的顺利实施与应用,为其后续应用奠定坚实基础。

第二,加强监督。事业单位的财会工作想要适应新会计制度,需要加强相应的监督工作。财会工作者在繁重的工作中难免会出现相应的工作问题,在这样的情况下,为了保证财会工作顺利进行,将问题及时解决,管理者应当安排专门的监督人员对财会工作的过程进行监督。一旦发现工作中有与新会计制度相悖之处,就要及时进行解决。

某事业单位为了让内部财会工作更加适应新会计制度的开展,特意安排了专业程度较高的监督人员对财会工作进行监督。监督人员在工作中,主要监督财会工作人员的工作规范性,看其具体的工作与新会计制度是否相适应,并且看具体的财会工作是否存在问题。如果出现了问题,监督人员就会及时督促财会工作者进行及时解决,以保证财会工作顺利进行。正是由于该事业单位重视监督工作的开展,才保证了内部财会工作的顺利进行,也使财会工作与新会计制度紧密结合在了一起。

第三,加强培训。事业单位需要对财会工作人员进行针对性较强的培训,不仅要让财会工作人员加强对新会计制度的具体认识,还要提高他们对新会计制度的应用能力,让其在财会工作中熟练应用新会计制度,以新会计制度为工作的基本指导制度。财会工作人员的素质得到提升,才能确保新会计制度的具体实施应用。

3 结 论

新会计制度的实施与应用,给我国事业单位的财会工作带来了重要影响,如会计主体的变化、核算程序的变化等。事业单位的财会人员应当重视这些新的影响,在财会工作中采取针对性较强的措施进行解决,这样才能保证财会工作与新会计制度相适应,避免财会工作存在严重缺失。

参考文献:

[1]孙玉玲.关于新会计制度对事业单位财会工作影响的相关研究[J].中国市场,2013(5).

[2]夏晨光.浅析新会计制度对事业单位财会工作的影响[J].中国乡镇企业会计,2013(10).

[3]李银锋.试析新会计制度对我国事业单位财会工作的影响[J].中国集体经济,2013(31).

[4]迟巍.新会计制度对事业单位财会工作的影响论析[J].现代商业,2013(36).

[5]兰艳苹.新《事业单位会计制度》的实施对事业单位财会工作的影响[J].时代金融,2014(9).

[6]徐勤.交通事业单位财务会计职能和作用及其有效强化途径[J].中国市场,2014(44).

[7]季霞.有关行政事业单位会计制度改革的思考浅谈[J].中国市场,2014(52).

[8]郑沈吉.事业单位会计制度向企业化会计管理制度过渡的必要性[J].中国市场,2014(52).

[9]周亚青.浅谈如何做好事业单位财务会计工作[J].中国市场,2015(1).

[10]胡云燕.浅谈新事业单位会计准则下的内部控制[J].中国市场,2015(6).

猜你喜欢

当代陕西(2019年10期)2019-06-03

消费导刊(2018年8期)2018-05-25

消费导刊(2018年8期)2018-05-25

财会学习(2016年23期)2017-01-07

财会学习(2016年19期)2016-11-10

财税月刊(2016年3期)2016-06-01